我国固定资产投资对经济增长影响的实证分析

2014-01-13李冬梅戴文君

李冬梅 戴文君

(安徽财经大学, 安徽 蚌埠 233000)

一、引言

改革开放以来,伴随着社会主义市场经济的不断发展,国家调控政策的日渐完善,固定资产投资已然成为我国经济增长的重要动力。投资对宏观经济的影响主要表现为短期需求效应与长期供给效应。短期需求效应是指,作为总需求的组成部分之一,投资增长直接刺激总需求增长,进而产出水平随之增长。长期供给效应则是从供给角度来分析,投资可以转化成新的生产力量,为经济的持续增长提供物质保障与技术基础。因此,一方面经济增长依赖固定资产投资的增长,另一方面经济增长是投资增长的前提条件,二者的关系相辅相成。除此之外,改善人民生活水平与居住环境的基础设施建设也依赖固定资产投入。1978年以来,我国资本积累的贡献率一直呈现上升趋势,其中固定资产投入功不可没;反过来,如果固定资产投资后劲不足,也会制约经济的长期可持续发展。

二、文献回顾

学术界已经对固定资产投资与经济增长的关系进行了大量研究,并基于不同的研究视角提出了不同的观点。已有研究证实了美国等国家的固定资产投资与经济增长之间显著的正相关关系 (Delong和Summers,1992),固定资产投资率越高带来越快的经济增长[1]。Blomstrom,Lipsey与 Zejan在1996年的研究中肯定了固定资产投资对经济增长的积极作用,但不是关键因素[2]。在我国,从投资与经济增长的百分比来看,引发经济周期性波动的主要原因之一就是投资的周期性波动(李朝鲜2007)[3];从固定资产投资效益来看,通过对固定资产投资率等指标的分析得出,当前我国固定资产投资规模不合理,造成效益不显著(和宏明 2006)[4]。雷辉(2006)通过对 1978-2003 年固定资产投资与GDP的数据分析得出我国固定投资对经济增长有明显的促进作用,固定资产投资每增长1%,GDP增长0.89%[5]。张蕊(2009)通过对山东省1978-2008年的时间序列数据进行协整分析、误差修正分析(ECM)与Granger因果关系分析后表明固定资产投资与经济增长之间存在稳定的长期均衡关系与短期关系,并且固定资产投资对人均经济增长也有突出贡献[6]。

三、我国固定资产投资与经济增长的实证分析

(一)数据与变量

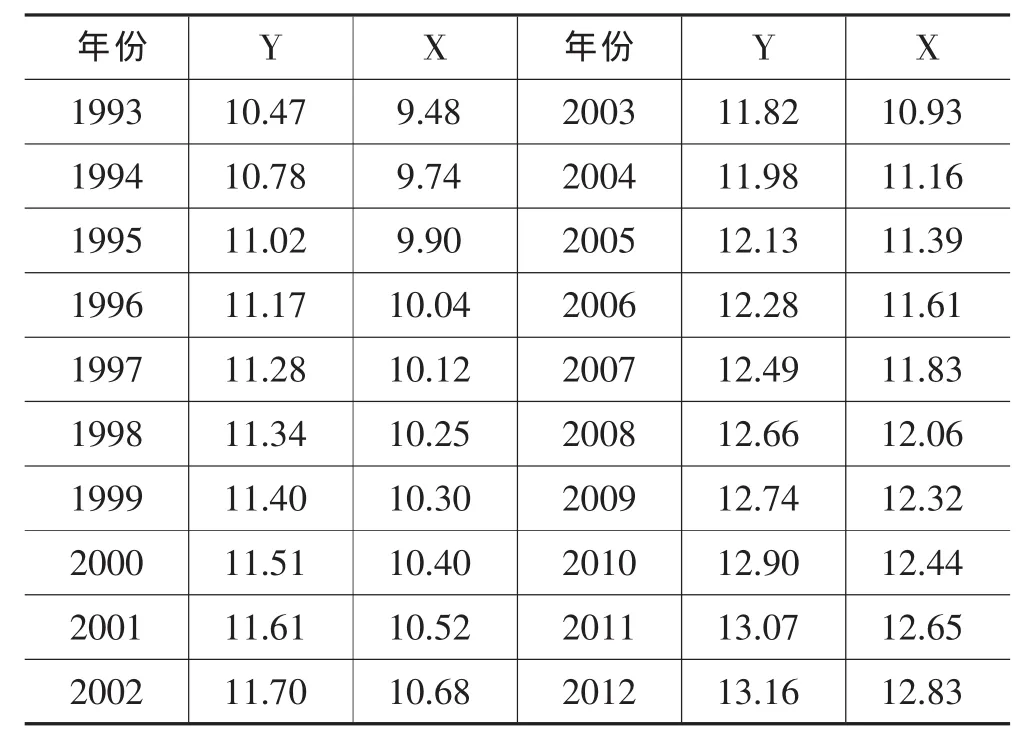

文章用国内生产总值(GDP)来衡量经济增长,以固定资产投资(IN)作为投资指标,分别以GDP、IN作为被解释变量与解释变量。文中使用的是1993-2012年度数据,来自国家统计局网站。为了有效反映变量间的弹性系数,消除时间序列数据非平稳导致的异方差性,将数据进行自然对数变换,以LnIN、LnGDP表示变换后的固定资产投资与国内生产总值。为了便于表达,用Y替代LnGDP;用X替代LnIN具体见下表1,并绘制Y与X的时间序列图:

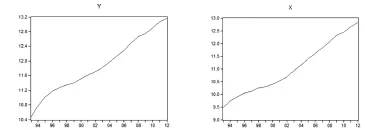

从图1来看,变量Y、X都随着时间呈现出递增趋势,即具有显著的时间趋势,因此,在对时间序列变量进行回归检验之前,先对时间序列值的平稳性做检验。文中所用的是以Engle和Granger(1987)命名的E-G两步法,即对我国固定资产投资与经济增长之间的关系进行协整检验,并结合我国当前的固定资产投资状况,针对更高的固定资产投资效益提出政策建议。

表 1 1993-2012 年 Y(LnGDP)与 X(LnIN)变动情况一览表

图 1 Y、X(1993-2012)变化趋势图

(二)平稳性检验(ADF检验)

先用ADF检验对变量的平稳性进行单位根检验,再运用协整检验对变量关系进行检验。下表2是运用ADF检验对表1数据的检验结果:

表2 ADF单位根检验结果

从表2中可以看出,X、Y都存在单位根过程,说明我国固定资产投资与GDP取自然对数后的时间序列是非平稳的,在取二阶差分后变为平稳的时间序列。由此我们可以得出固定资产投资与GDP均为I(2)变量。在时间序列数据检验中,如果两个变量是同阶单整,则这两个变量的某种线性组合是平稳的,即存在协整关系,并且这种协整关系隐含的是两个变量之前的某种长期稳定的关系。

(三)E-G 两步法

以上经过二阶差分得到平稳的时间序列,即两个变量具有同样的单整阶数2,因此可以对双对数模型进行协整分析。首先,对同属I(2)过程的变量进行普通最小二乘法估计(OLS),建立如下回归方程:

从上述回归方程中可以得出以下结论:从长期看来,我国固定资产投资每增加一个单位,会带来GDP增长0.7430个单位。说明固定资产投资增长对我国经济增长的贡献作用是非常显著的。接下来再用ADF检验对上述回归方程的残差进行单位根检验,看其是否平稳,先将已有残差生成一个新的时间序列V,检验结果如下:

表3 残差序列的单位根检验结果

检验结果表明,残差序列的ADF统计值为-3.7353,小于1%的临界值-2.6924,则该回归方程的残差序列是平稳的,说明原回归方程是合理的,由此确定了我国固定资产投资与GDP的时间序列之间的协整关系。

(四)误差修正模型(ECM)

协整检验的结果显示我国固定资产投资与经济增长之间存在稳定的长期均衡关系,但二者之间的短期波动效应还须进一步检验分析,本文建立了我国固定资产投资与GDP的短期误差修正模型。结果如下:

我国的经济增长波动大致可分为短期波动与长期波动。由以上误差修正模型可以看出,在短期里,首先,我国固定资产投资总额变动一个单位时会引起GDP同方向变动0.08个单位。其次误差修正项即ECM的系数大小反映了对长期均衡偏离的调整力度,该系数估计值为-0.5095,说明当短期波动偏离了长期均衡时,即上一年度的非均衡误差以0.5095的比率对本年度D(LnGDP)的取值做出反向修正,将其从非均衡状态拉回均衡状态。最后在误差修正模型中,我国经济增长的短期变动不仅受到固定资产投资的影响,还受其自身滞后值的影响,模型中滞后一期的系数值为0.4826。从长期来看,我国固定资产投资与经济增长之间在1993-2012这20年间保持着稳定的均衡关系。ECM模型很好的显示了我国固定资产投资与经济增长之间的动态均衡机制。

(五)Granger因果关系检验

尽管误差修正模型展现了我国固定资产投资与GDP增长之间的长期稳定的动态均衡关系,但是一般经济理论认为,投资与经济增长之间是相辅相成的,一方面投资的变动会以乘数因子的路径影响GDP,另一方面GDP变动会以加速因子导致引致投资效应。但是变量之间的相关关系并不一定就是因果关系,我们通过Granger因果关系检验来验证二者何为因,何为果。检验结果如下:

表4 1993-2012固定资产投资与GDP之间的因果关系检验

通过表4我们可以得到,在1%的置信度水平下,滞后期为3时,“IN增长不是GDP增长的因”与“GDP增长不是IN增长的因”这两个原假设的F统计值都是显著不等于零,因此可以拒绝两个原假设。进而我们可认为:当前我国的固定资产投资变动与经济增长变动之间存在双向因果关系。从长期来看,利用固定资产投资增加来预测经济增长是有意义的,即固定资产投资的增加会对经济增长起到正面的刺激作用,这一结果与实践经验和理论基础保持一致,则以上Granger因果检验是有效的。

四、结论与政策分析

(一)近年来我国经济增长主要归功于固定资产投资增长

首先,从上文的计量检验结果可以得出如下结论:推动我国经济增长的因素有很多,但固定资产投资增长无疑是其中的一个关键因素。其次,协整分析的结果说明:我国固定资产投资每增加1%,会带来当年经济增长0.743%,这足以说明我国固定资产投资增长GDP的显著拉动作用,这一作用在经济扩张阶段尤其显著。在经济繁荣时期,固定资产投资扩张与对投资品需求量的增大,引起工业生产扩张和需求膨胀,社会需求因连锁反应而跟着旺盛起来,反过来带动工业生产与社会生产进一步扩张。最后,投资、消费和净出口是拉动经济增长的三驾马车,但它们的作用地位是显然不同的。社会消费需求首先受到国民收入的影响,需求量的大量增加带动消费品生产的增加,生产者肯定会追加投资。投资的增长,尤其是固定资产投资增长是今年来我国GDP保持平稳增长的主要力量。

(二)固定资产投资的增长反过来受经济增长的影响

从Granger因果检验的结果可得,我国当前的固定资产投资变动与经济增长变动之间存在双向因果关系。即除去固定资产投资变动是导致经济增长波动的因素,固定资产投资的变动还会受到经济增长波动的影响。这是因为,扩大再生产需要增加原材料和机械设备,这些都需要产量增加来提供,即增加投资必须以生产发展为基础,以经济增长为前提。反之,减少投资会导致社会消费品需求量下降,进而导致整个社会生产能力下降,带来更多的失业和更少的收入,这就是“乘数加速原理”,快速的投资增长刺激经济的持续增长;经济的扩张和收缩也会使固定资产投资产生波动。

(三)我国固定资产投资与GDP之间存在长期稳定关系和短期动态均衡机制

由上述协整分析得出我国经济增长很大程度上依靠固定资产投资的拉动作用,且二者之间的关系长期稳定。除此之外,我国固定资产投资与GDP的误差修正模型(ECM)显示,短期内,固定资产投资总额变动一个百分点,会导致GDP同方向变动0.08个百分点,二者之间的动态均衡机制非常明显。综上所述,我国的固定资产投资是刺激经济增长的一个关键引擎,且固定资产投资与我国的经济增长之间保持着长期稳定的相互促进关系。尽管如此,我国固定资产投资仍存在一些亟待改进的问题:

1.在肯定了固定资产投资对经济增长的推动作用后,技术进步与产业结构调整对促进我国经济可持续发展的作用也不可忽视,过于强调投资对经济的刺激作用反而会阻碍经济增长。首先资本资源的稀缺性决定了投资规模要适度,过度投资不仅造成资源浪费,还会产生挤出效应,不利于社会主义市场经济的更好更快发展。其次投资讲究回报,资本的边际效用递减规律表明仅重视固定资产投资会导致更低的投资回报,甚至没有回报。我国经济的可持续发展不仅依赖固定资产投资,还要依靠诸如教育投入、科学技术等其他投资,唯有如此,才能保持经济的快速稳定增长,加快经济增长方式的转变,尽快实现产业结构的优化调整,实现国民经济的又好又快绿色发展。

2.应着力提高国内消费需求以分散经济增长对投资的依赖性。投资对经济的带动作用固然重要,但归根结底,经济能否增长还要回到最终消费需求能否扩大这个问题上来。无论是固定资产投资还是宏观经济增长最终都要依靠我国居民消费来支持,没有居民消费的长期支持,固定资产投资与经济增长都难以长久。在宏观经济学理论中,边际消费倾向影响投资乘数,投资乘数=1/(1-边际消费倾向)。即边际消费倾向愈大,投资乘数愈大。因此,投资活动对经济的拉动很大程度上取决于边际消费倾向的大小,我国的投资应与消费保持一个协调比例,更利于经济的协调发展。

3.改革开放以来,我国经济建设成就越来越显著,经济与固定资产投资基本处于不断增长状态,这反映了我经济增长方式正发生着历史性的转变。与此同时,在经济不断发展的过程中产生了各种闲置的生产能力,这些生产能力没有得到充分的发挥和利用,生产对投资的过度推动也会造成生产能力供给不足,因此相关部门应该逐步减缓投资对经济的扩张作用。就我国目前的投资市场状况来看,过度投资现象非常普遍,控制固定资产投资规模势在必行,过度投资不仅影响投资质量,带来低回报率,投资波动给国民经济带来的负面影响更是不可估量。因此需要立足当前固定资产投资规模,给其设置一个科学合理的限度,并有秩序的控制以后年度的投入量。

4.我国的固定资产投资结构不尽合理,存在着大量盲目建设和重复建设,这些低水平的投资导致的资源浪费非常严重。比如房地产投资规模一直在加大,形成大量存量房,而多数住房需求旺盛的居民买不起房,类似这样投资结构失衡的状况还有很多。因此一个正确的投资方向对于社会投资在农业、工业、服务业之间的分配比例至关重要。农业的基础性地位不容动摇,但是基于其回报率低的现实,投资者不愿意把资金投向农业,政府部门需要加强第一产业投资,确保其基础地位;经济增长方式的转变会使得跟多低效率的工业投资得到改善,可以适当降低对第二产业的投入,加快工业结构的优化改进;第三产业中,基础行业与新兴行业急需投资,有效增加这部分的固定资产投资,不仅能带来就业率,还能提高政府收入。

[1]Delong.J.B.and Summers,L.H..Equipment Investment and E-conomic Growth[J].Quarterly Journal of Economics.1992,(106):445-502.

[2]]Magnus Blomstrom,RobertE.Lipsey.Mario Zejan.Is fixed investment the key to economic growth[J].The Quarterly Journal of Economies,1996,(2):269-27.

[3]李朝鲜,李白花.投资波动与经济增长关系的实证分析[J].北京工商大学学报,2007,(3).

[4]和宏明.我国当前固定资产投资效益研究[J].生产力研究,2006,(1).

[5]雷辉.改革以来我国投资对经济增长的影响及其效率研究[D].华中科技大学,2006.

[6]张蕊.固定资产投资与经济增长关系的实证研究——以山东省为例[D].济南:山东大学,2009.