IT投资与企业市场价值关系的实证研究

2013-09-21石川,任菲,李东

石 川,任 菲,李 东

(北京大学 光华管理学院,北京 100871)

一、文献回顾和研究假设

1.文献回顾

企业的市场价值是由企业资产所能产生的未来现金流的期望折现所决定的,因此,如果企业的IT投资能够使企业未来现金流的期望净值为正,就说明企业的市场价值在增加。国外的一些学者已经采用市场表现的绩效指标来衡量IT投资对企业绩效的影响。例如,Dos Santos等[1]学者采用事件研究的方法对IT投资公告在企业股票市场的影响进行了分析,并发现了股票市场对IT相关公告的积极反应;Im等[2]进一步拓展了Dos Santos的研究,对更多样本企业在更长时间跨度进行了考察,结果表明,随着时间的推移,投资者越来越认可IT投资的价值。此外,Bharadwaj等[3]还选择了托宾Q来衡量IT投资对企业市场表现的影响,他们通过建立回归模型,对1988—1993年631家美国企业的数据进行了实证分析,结果发现IT投资能够显著提高企业的托宾Q。

目前,我国有关IT投资对企业市场表现影响的研究还处于初期阶段,国内学者选择市场相关指标来衡量IT投资绩效的实证研究较少。尽管国外学者已经对相关问题进行了一定的探讨,然而,由于我国国情和企业信息化水平与发达国家均不相同,国外的研究结论与我国并不一定完全相同,所以有必要基于中国企业进行IT投资对企业市场表现影响的相关研究。为此,本文建立回归模型对IT投资与企业市场价值之间的关系进行统计检验,从市场表现这一维度证实IT投资对企业绩效的影响,使企业能全面地认识IT投资为企业竞争优势带来的无形收益和长远影响。

2.研究假设

IT投资会改善企业未来的经营绩效,为企业创造无形价值和带来成长机会,因此会对企业的市场表现产生一定的影响。

首先,IT投资能够改善企业未来的经营绩效。

在对IT投资绩效的研究中,通常只检验IT投资与同期绩效的关系,但IT投资对企业的影响可能需要很长时间才能表现出来。在IT投资回报的初期,IT投资很可能对企业绩效产生了较低价值甚至负价值,只有在IT系统的应用达到一定程度之后,IT投资的价值才能逐渐显现出来。以ERP系统实施为例,国外的实证研究发现成功地实施ERP系统通常需要耗费1~3年的时间,而实施ERP系统对企业绩效的改善要在系统实施后31个月才开始逐渐显现出来[4-5];此外,赵泉午等[6]国内学者也对我国上市公司实施ERP系统的影响进行了分析,基于Wilcoxon秩和检验等统计分析发现国内企业在实施ERP系统后1~2年,其绩效略有下降,但变化不显著,然而,在实施ERP系统后的第3年,少数公司却利用ERP系统显著改善了公司绩效。

因此,在评价IT投资对企业绩效产生的影响时,还需要对IT投资在企业未来经营绩效上的影响作出相应的分析和研究。如果IT投资未对企业当期的经营绩效产生积极的影响,但是从长远来看这一投资能够改善企业未来的经营绩效,那么市场就会对这一投资呈现出积极的反应。

其次,IT投资能为企业创造无形价值。

以往对IT投资的评价往往集中在生产率的提高、成本的降低、运营效率的提升等有形价值上。然而,除了反映在财务指标上的有形价值外,IT投资还会为企业在管理控制、产品服务质量、客户关系、供应商关系等方面带来很多的无形价值。Belcher & Watson[7]采用案例分析的方法发现经理信息系统(EIS)的实施改善了全球化经营的管理控制;Srinivasan & Moorman[8]以在线零售业为研究对象,对客户关系管理系统(CRM)进行了研究,结果显示该系统能够帮助企业管理客户信息、更好地了解客户的需求,通过为客户提供定制化的服务来获得更高的客户满意度;Pavlou & Sawy[9]对IT投资在新产品开发流程的影响进行了研究,发现IT的应用有助于企业在新产品开发流程上形成竞争优势。

因此,在评价IT投资对企业绩效产生的影响时,还需要考虑IT投资为企业创造的无形价值。尽管这些无形价值很难用财务指标准确地进行量化,但市场会对它们所产生的影响呈现出积极的反应。

最后,IT投资能为企业带来成长机会。

IT投资项目的特点是时间跨度大、未来不确定性高,因此会对企业产生不可预测的影响,这种不可预测的影响虽然无法度量,但它能给企业的未来发展带来巨大空间。

Taudes等[10]认为IT 投资的价值是由经济价值和期权价值两部分组成的,其中期权价值指由投资与企业内外部要素之间战略匹配所带来的未来价值。Dos Santos[11]认为一个IT投资项目的价值并非只源于初始项目,更多地是源于未来项目,因为未来的项目可以从初始项目获得宝贵的经验,从而带来更高的生产效率、创造更多的价值。在IT项目的投资过程中,投资者往往具有灵活性,可以根据企业内外部环境的变换,决定IT项目投资的时机、规模和方式等,甚至可以终止项目。投资过程中的这种灵活性被称为经营柔性,经营柔性的存在使投资者在投资过程中具有某种相机的选择权,而无相应义务。如果IT投资的效果能够在未来显现出来,企业可以在现有的基础上加大IT投资,如果IT投资项目无法带来预期的回报,企业的损失也只是投入的初始成本。Benaroch & Kauffman[12]指出即使IT项目的预期经济价值是负的,有时投资决策者还是愿意投资这些项目以获得未来的成长机会。以IT基础设施平台为例,它的构建可以通过整合业务单元、分公司以及外部交易伙伴的活动和信息,扩大组织流程的范围[13],为企业带来了战略上的影响。

因此,在评价IT投资对企业绩效产生的影响时,还需要考虑IT投资为企业带来的成长机会,基于有效市场理论,这一成长机会能够反映在企业的市场表现之中。

综合上面的分析,IT投资会改善企业未来的经营绩效、为企业创造无形价值和带来成长机会,因此,本文提出假设1:IT投资对于企业市场价值有正向的影响。

IT投资项目除了具有灵活性外,还具有不可逆性和不确定性的特征,它是高风险、高收益的项目。

所谓不可逆性,是指企业一旦对IT项目进行了投资,无论IT投资项目是否成功,企业都不可能毫无损失地收回投资。与其他资产的投资项目相比,IT资产的折旧速度较快、受组织影响较大,一旦企业组织结构等发生了变革,就可能造成现有的IT资产不再适用,IT投资项目的前期投入也很难收回。

所谓不确定性,是指IT投资的回收在投资发生时是不可预知的,因此,投资决策存在着风险和不确定性。首先,企业的IT投资建设是一个不断升级的长期过程,在这一过程中,由于IT设备和软件的更新换代,会使企业在IT软、硬件资产的投资具有不确定性;其次,对于较大的IT投资项目而言,它的实施通常需要伴随企业组织结构的调整和业务流程的变革,而组织结构的调整和业务流程的变革容易受到人为因素和外部环境因素的影响,这些都增大了IT投资项目建设中的不确定性;最后,大量的研究和案例显示了IT投资的高风险和高失败率,说明IT投资的结果也具有高度的不确定性。Standish集团近年来的调查结果显示:在被调查的35 000多个项目中,成功的项目仅占34%,中途夭折的项目占15%,完成了但受到质疑的项目为51%。国内的IT投资失败率似乎更高,以ERP为例,制造业企业ERP全面实施成功的比重仅占10%~20%,局部实施成功的占30%~40%,失败的达50%[14]。

综合上面的分析,与其他投资相比,IT投资是高风险、高收益的投资。根据金融学中高风险高回报的理论,IT投资也应该有更高的回报。因此,本文提出假设2:与其他投资相比,IT投资对企业市场价值的正向影响更加明显。

二、模型构建及实证分析

1.模型构建

为了验证以上提出的假设,本文建立检验我国IT投资对企业市场价值影响的回归模型如下:

其中,TV为公司总市值,根据“权益年末总市值+负债年末的账面价值”计算得出,用以衡量企业的市场价值。研究表明,IT硬件投资与综合性IT投资(包括软件投资和人力资本投资等)之间的相关系数在0.75~0.8,因此,采用IT硬件投资能够相对合理地反映企业的IT投资情况[15]。参照同类研究的做法,本文用固定资产明细项中电子设备的年末额近似作为公司的IT投资额,记为IT。模型中的控制变量包括企业的非IT固定资产投资(K)和其他资产投资(OA)。其中,非IT固定资产投资(K)由“固定资产投资-IT投资(IT)”计算得出,其他资产(OA)投资由“总资产投资-固定资产投资”计算得出。此外,为了考虑年度因素和行业因素对公司市场价值的影响,本文还引入了行业(Industry)和年度(Year)的虚拟变量。其中,对行业的划分采取了黄梅和夏新平[16]的做法,制造业保留到二级分类,其他行业均采用一级分类。

2.样本选择与数据来源

本文以我国沪深两市的上市公司为研究对象,对2001—2011年年报中披露电子设备、通讯设备以及计算机设备的企业进行了筛选,并从中获取IT投资的相关数据。此外,为了保证数据的完整性和准确性,对于具有明显异常值(如IT资产的年末净额为负值)的样本公司予以剔除。经过筛选和处理后共得到4 335个有效样本,对于有效研究样本,本文利用RESSET数据库查找了其他控制变量的账面价值,数据处理通过STATA 11.0统计分析软件完成。

3.实证结果

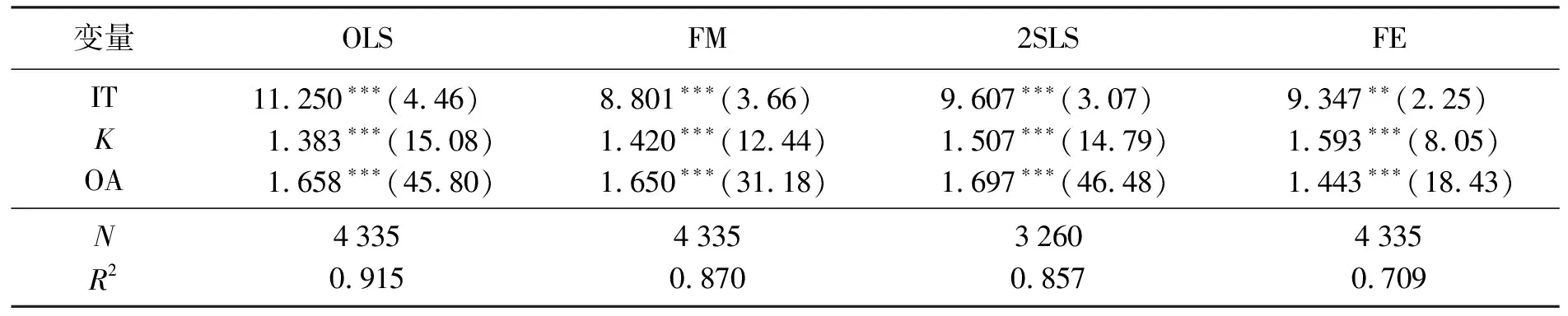

对模型(1)进行回归,回归的结果见表1。

首先,本文采用普通最小二乘法(ordinary least square,简称OLS)对模型(1)进行了回归分析。由于对模型(1)进行的B-P检验结果表明样本数据结构呈现显著的异质性,对此,本文采用White稳健性估计方法剔除了异方差对研究结果可能造成的影响。从回归结果中发现:IT投资对企业的市场价值存在正向的影响(β=11.250,在1%水平上显著)。

表1 回归分析结果

注:①***、**和*分别表示在1%、5%和10%水平上显著,括号中是基于White异方差稳健型标准误计算而得到的t值;②被解释变量均为企业年末总市值;③由于篇幅所限,常数项、年度及行业虚拟变量的回归结果并未呈现于表中;④表3和表4的含义同表1。

接下来,由于许多公司在研究样本中多次出现,同一家公司在不同年度的样本数据之间存在一定的相关性。为了减少这种相关性带来的影响,本文采用了Fama & MacBeth[17]的做法(FM)进行了回归分析。从回归结果的分析中,发现该回归结果与采用OLS的回归结果不存在明显的差异(β=8.801,在1%水平上显著),这表明在考虑了公司内部相关性之后,回归的结果并没有明显的不同。

为了克服潜在的内生性问题,本文选取IT投资的滞后一期作为IT投资的工具变量,采用两阶段最小二乘法(2SLS)重新估计了模型。从回归结果的分析中,发现回归结果与之前的结果仍没有明显的不同(β=9.607,在1%水平上显著)。

最后,由于本文的研究样本是一组面板数据,为了更好地控制个体效应的影响,解决遗漏变量对回归结果造成的影响,本文还采用了面板分析的做法。具体来说,通过Hausman检验,发现检验结果不支持随机效应模型,所以采用了固定效应回归(FE)的做法进行了相应地分析。尽管IT投资与企业市场价值之间关系的回归系数显著性发生了变化(β=9.347,在5%水平上显著),但是从统计上看仍然能够得出IT投资对企业的市场价值存在正向影响的结论。

从回归结果来看,总的来说各列自变量的系数并没有十分明显的差异。无论采用什么样的分析方法,都可以得出IT投资对于企业的市场价值有正向的影响的结论,从而验证了本文提出的假设1。

为了验证假设2,本文比较了IT投资(IT)、非IT固定资产投资(K)和其他资产投资(OA)系数的差异性。这里采用Wald检验对各个系数之间的差异进行了统计检验,检验结果中的F统计量以及p值呈现于表2中。从检验结果来看,与其他资产投资相比,IT投资能够为企业带来更好的市场表现,从而验证了本文提出的假设2。

表2 回归系数差异的统计检验结果

注:①***、**和*分别表示在1%、5%和10%水平上显著,括号中是F检验得到的p值。

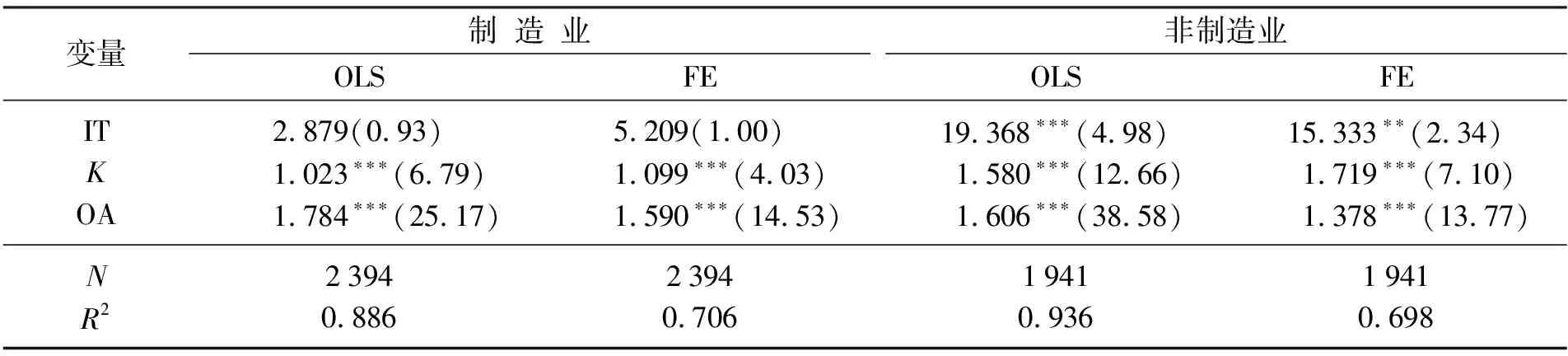

为了考虑行业影响因素,需要分别考察在制造业和非制造业中,IT投资与企业市场价值之间的关系。

本文分别对样本中制造业以及非制造业的公司采用OLS回归以及固定效应模型进行了分析,回归结果如表3所示。

表3 制造业与非制造业回归结果对比

从表3中,可以发现:对非制造业企业,IT投资对企业的市场价值具有显著的正向影响(以OLS回归为例,β=19.368,在1%水平上显著);此外,还发现IT投资的回归系数显著高于非IT固定资产投资(以OLS回归为例,β=1.580)和其他资产投资(以OLS回归为例,β=1.606)。在制造业企业中,尽管IT投资与企业的市场价值之间的系数是大于0的,但是这种影响在统计上并不显著,与非制造业企业相比,IT投资对企业市场价值的影响也相对较小(以OLS回归为例,β1=2.879,β2=1.023,β3=1.784)。

表3显示:在非制造业中,IT投资对企业市场价值的正向影响比制造业更加明显,这一结果与Mithas等[18]学者对IT投资影响企业盈利性问题的讨论是一致的,他们发现:与制造业相比,在服务业中IT投资对企业盈利性能产生更大的影响。对于这一研究结果的解释是:一方面,制造业因其行业特性,IT投资的价值多体现在流程改造、提高生产率等有形价值上;另一方面,由于IT投资具有很强的可复制性,很快就能被竞争对手所模仿,使得IT投资在制造业中并不能为企业带来持久的竞争优势,所以制造业样本中IT投资在企业市场价值上的影响相对有限。相反,在非制造业,IT投资在改进客户满意度等无形收益上有着突出的表现,因此,在非制造业中IT投资在企业市场价值上的影响也就更加明显。

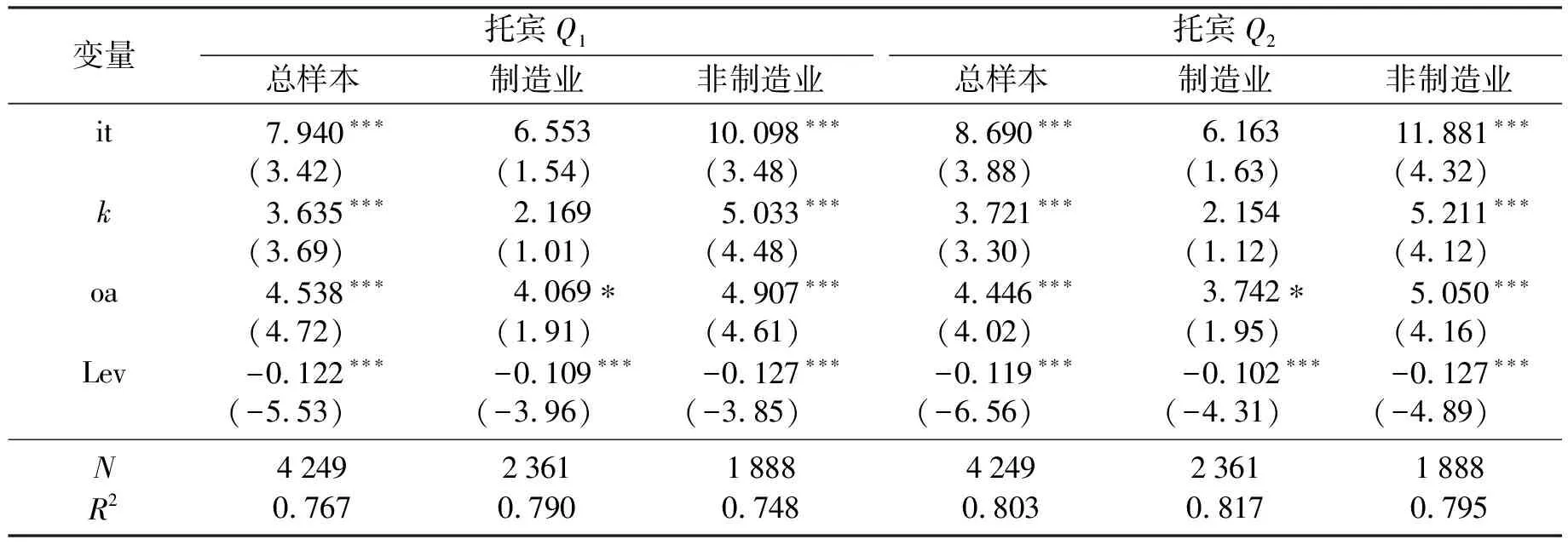

4.稳健性分析

在IT投资对企业市场表现影响的研究中,除了选取公司总市值作为因变量之外,Bharadwaj等还采用托宾Q对二者之间的关系进行了分析。为了对本文的结论作进一步的稳健性分析,在这一部分,笔者将主要考察变量选择对研究结论的影响。具体来说,参照Bharadwaj等的做法,本文建立了IT投资对企业托宾Q影响的回归模型如下:

其中,Q为公司的托宾Q,由于中国资本市场的发育状况使得托宾Q很可能存在衡量偏误,对此,本文采用了两种做法来衡量托宾Q,一种是根据它的定义,由市场价值与重置成本的比值计算得出;另一种则是采用RESSET数据库中的定义:(股票市值+净债务)/有形资产现行价值。it、k和oa分别代表IT、K和OA除以总资产以后的比值;Lev采用公司总负债除以公司权益总额,用以衡量企业的资本结构,其余变量的处理方法同模型(1)。

接下来,本文对模型(2)进行回归,回归的结果如表4所示。通过表4我们发现,对回归模型(2)分析所得出的结论与表1和表3的结果基本一致,这说明研究结论并不依赖于研究模型、数据和变量的选择,分析结果具有较强的稳健性。

表4 以托宾Q为因变量的稳健性检验

注:托宾Q1为定义计算的托宾Q;托宾Q2为RESSET数据库中提供的托宾Q。

三、结 语

本文运用多元回归分析的方法,实证检验了IT投资与企业市场价值之间的关系,结果显示IT投资对企业市场价值有正向的影响,并且IT投资对企业市场价值的影响超过企业的其他投资。另外,与制造业相比,IT投资对非制造业企业市场价值的正向影响更加明显。

通过考察企业市场价值来衡量IT投资对企业的影响,从另一个视角揭示了IT投资对企业绩效的贡献,为企业管理者的IT投资决策提供了一个新的参考,也为后续的研究提供了有益的借鉴。信息技术的飞速发展不仅使企业在IT上的投资不断加大,也使信息技术渗透到经济社会的各个方面,在这样的社会背景下,IT投资的价值不断地被社会化,为企业带来的绩效影响很多都不能直接体现在财务指标上。未来有必要针对IT投资为企业带来的无形收益进行深入的研究,使IT投资绩效的研究不断深化,为企业管理者的IT投资决策和管理提供更有价值的参考。

[1] Dos Santos B L,Peffers K,Mauer D C.The Impact of Information Technology Investment Announcements on the Market Value of the Firm[J].Information Systems Research,1993,4(1):1-23.

[2] Im K S,Dow K E,Grover V.Research Report:A Reexamination of IT Investment and the Market Value of the Firm—An Event Study Methodology[J].Information Systems Research,2001,12(1):103-117.

[3] Bharadwaj A S,Bharadwaj S G,Konsynski B R.Information Technology Effects on Firm Performance as Measured by Tobin's q[J].Management Science,1999,45(6):1008-1024.

[4] Hitt L M,Wu Dongjun,Zhou Xiaoge.Investment In Enterprise Resource Planning:Business Impact and Productivity Measures[J].Journal of Management Information Systems,2002,19(1):71-98.

[5] O’Leary D E.Enterprise Resource Planning Systems:Systems,Life Cycle,Electronic Commerce,and Risk[M].New York:Cambridge University Press,2000.

[6] 赵泉午,黄志忠,卜祥智.上市公司ERP实施前后绩效变化的实证研究——来自沪市1993—2003年的经验数据[J].管理科学学报,2008(1):122-132.

[7] Belcher L W,Watson H J.Assessing The Value of Conoco’s EIS[J].MIS Quarterly,1993,17(3):239-253.

[8] Srinivasan R,Moorman C.Strategic Firm Commitments and Rewards for Customer Relationship Management in Online Retailing[J].Journal of Marketing,2005,69(4):193-200.

[9] Pavlou P A,Sawy O A.From IT Leveraging Competence to Competitive Advantage in Turbulent Environments:The Case of New Product Development[J].Information Systems Research,2006,17(3):198-227.

[10] Taudes A,Feurstein M,Mild A.Options Analysis of Software Platform Decisions:A Case Study[J].MIS Quarterly,2000,24(2):227-243.

[11] Dos Santos B L.Justifying Investments in New Information Technologies[J].Journal of Management Information Systems,1991,7(4):71-89.

[12] Benaroch M,Kauffman R J.A Case for Using Real Options Pricing Analysis to Evaluate Information Technology Project Investments[J].Information Systems Research,1999,10(1):70-86.

[13] Sambamurthy V,Bharadwaj A,Grover V.Shaping Agility Through Digital Options:Reconceptualizing the Role of Information Technology in Contemporary Firms[J].MIS Quarterly,2003,27(2):237-263.

[14] 吴增源.IT能力对企业绩效的影响机制研究[D].杭州:浙江大学管理学院,2007.

[15] Hitt L M.Information Technology and Firm Boundaries:Evidence from Panel Data[J].Information Systems Research,1999,10(2):134-149.

[16] 黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009(5):136-143.

[17] Fama E F,MacBeth J D.Risk,Return,and Equilibrium:Empirical Tests[J].The Journal of Political Economy,1973,81(3):607-636.

[18] Mithas S,Tafti A,Bardhan I,et al.Information Technology and Firm Profitability:Mechanisms and Empirical Evidence[J].MIS Quarterly,2012,36(1):205-224.