《小企业会计准则》与《企业会计准则》关于长期股权投资问题的比较分析

2013-09-21山东省农业广播电视学校莱阳分校山东莱阳265200

(山东省农业广播电视学校莱阳分校 山东莱阳265200)

一、《小企业会计准则》与《企业会计准则》关于长期股权投资的差异比较分析

《小企业会计准则》规定,对于长期股权投资,统一采用成本法核算。《企业会计准则》规定,对于长期股权投资,按照持股比例和性质不同,分别采用成本法和权益法核算。

(一)核算范围的比较

《小企业会计准则》中对于长期股权投资的核算内容包括:(1)企业持有的对小企业、联营企业及合营企业的投资;(2)企业持有的对被投资单位不具有控制、共同控制或重大影响,并且活跃市场中没有报价、公允价值不能可靠计量的长期股权投资;(3)准备长期持有,并且活跃市场中有报价、公允价值能可靠计量的权益性投资。对于第(3)种长期股权投资在《企业会计准则》中通过“可供出售金融资产”核算。

《企业会计准则》中对于长期股权投资的核算内容包括:(1)企业持有的对其子公司、合营企业及联营企业的权益性投资;(2)企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

(二)科目设置的比较

《小企业会计准则》中关于长期股权投资的核算需要设置的科目有:(1)资产类科目:长期股权投资、应收股利;(2)损益类科目:投资收益。

《企业会计准则》中关于长期股权投资的核算需要设置的科目有:(1)资产类科目:长期股权投资(权益法下需要设置“成本”、“损益调整”、“其他权益变动”三个明细科目)、长期股权投资减值准备、应收股利;(2)损益类科目:投资收益、资产减值损失;(3)所有者权益类科目:资本公积——其他资本公积。

(三)会计处理的比较

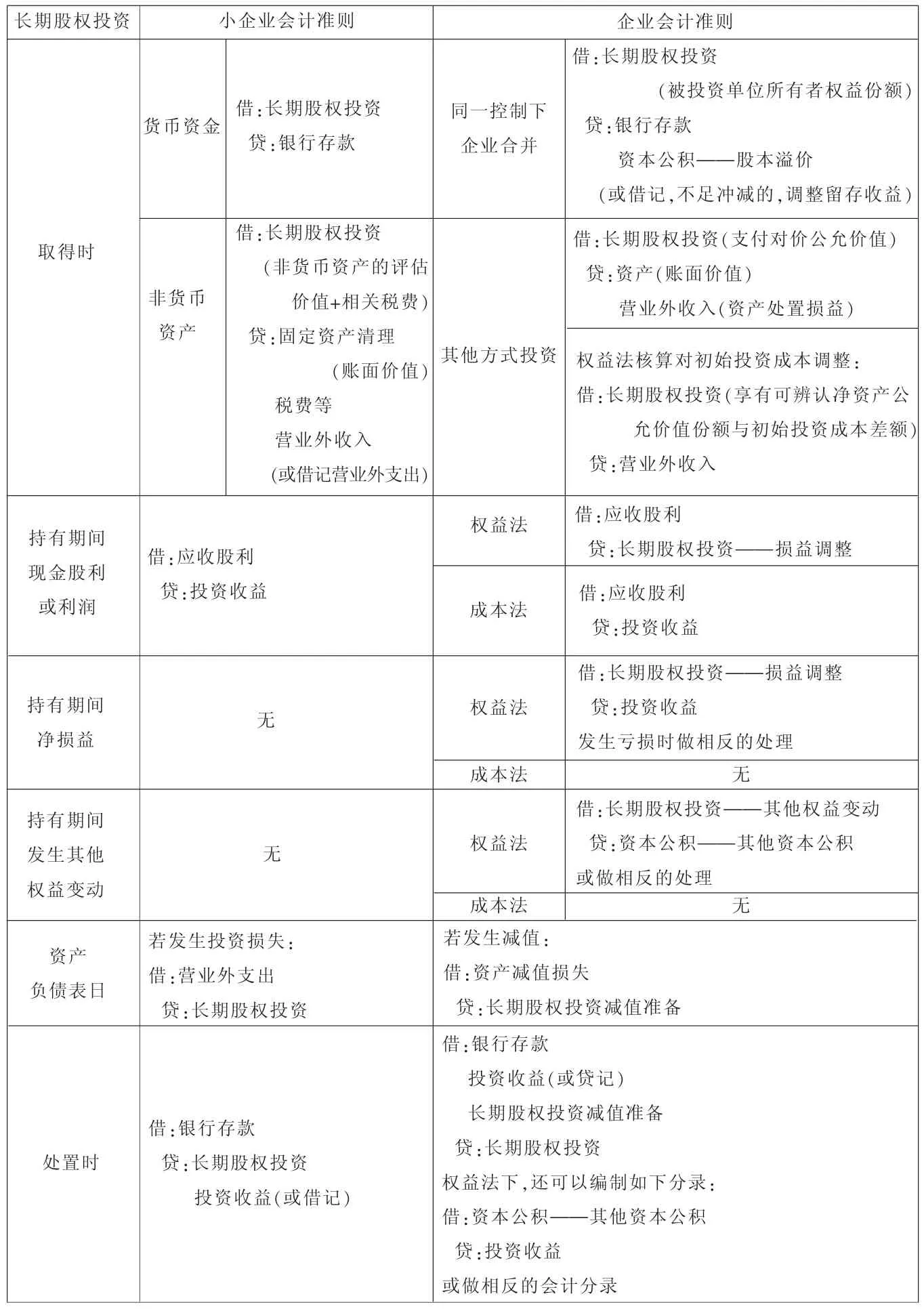

1.取得长期股权投资时,初始投资成本不同。《小企业会计准则》下,采用成本法进行初始计量。《企业会计准则》下,初始计量需要区分属于同一控制下合并还是其他方式,如果属于同一控制下企业合并,按照享有的被投资单位所有者权益份额确认初始投资成本,其他情况下,按照支付对价的公允价值确认投资成本。另外,若后续计量采用权益法核算,如果初始投资成本小于享有被投资单位可辨认净资产公允价值份额,两者之间的差额计入取得投资当期的营业外收入,同时调整增加长期股权投资的账面价值。

2.持有长期股权投资期间,《小企业会计准则》与《企业会计准则》规定的相同点是长期股权投资持有期间被投资单位宣告发放现金股利或利润,《小企业会计准则》与《企业会计准则》下成本法核算一致。不同点是《小企业会计准则》与《企业会计准则》下权益法的核算不同。《企业会计准则》权益法下,需要根据被投资单位实现净损益以及净损益以外所有者权益的其他变动的份额,确认“长期股权投资——损益调整”及“长期股权投资——其他权益变动”,同时确认“投资收益”及“资本公积——其他资本公积”。被投资单位宣告发放现金股利或利润时,冲减“长期股权投资——损益调整”,而不是“投资收益”。

3.处置长期股权投资时,《企业会计准则》下,若长期股权投资计提减值准备,需要借方转出“长期股权投资——减值准备”;权益法核算下,持有期间通过“资本公积”科目核算的其他权益变动转入“投资收益”科目。《小企业会计准则》下不涉及相关核算。

(四)发生投资损失的比较

1.确认条件不同。《小企业会计准则》下,损失金额与税法允许税前扣除的金额和条件一致。《企业会计准则》下,投资损失仅与按照会计准则确定的可收回金额有关,与税法规定不同。

2.核算科目不同。《小企业会计准则》下,损失直接调整长期股权投资和营业外支出。《企业会计准则》下,投资损失调整长期股权投资减值准备和资产减值损失。《小企业会计准则》对于长期股权投资初始确认运用历史成本,后续计量采用与企业会计准则成本法类似的处理思路。《企业会计准则》对于长期股权投资处理比较复杂,初始投资成本的确认需要区分企业合并及其他投资方式,企业合并进一步分为同一控制下企业合并和非同一控制下企业合并;后续计量区分成本法和权益法。

表1 《小企业会计准则》与《企业会计准则》会计核算比较

尽管《小企业会计准则》与《企业会计准则》核算方法不同,但是整个投资环节对损益的累计影响是一致的,只不过对各会计期间损益的影响不同。对于长期股权投资会计核算的比较如上页表1所示。

二、《小企业会计准则》与《企业会计准则》对于长期股权投资会计核算实例讲解

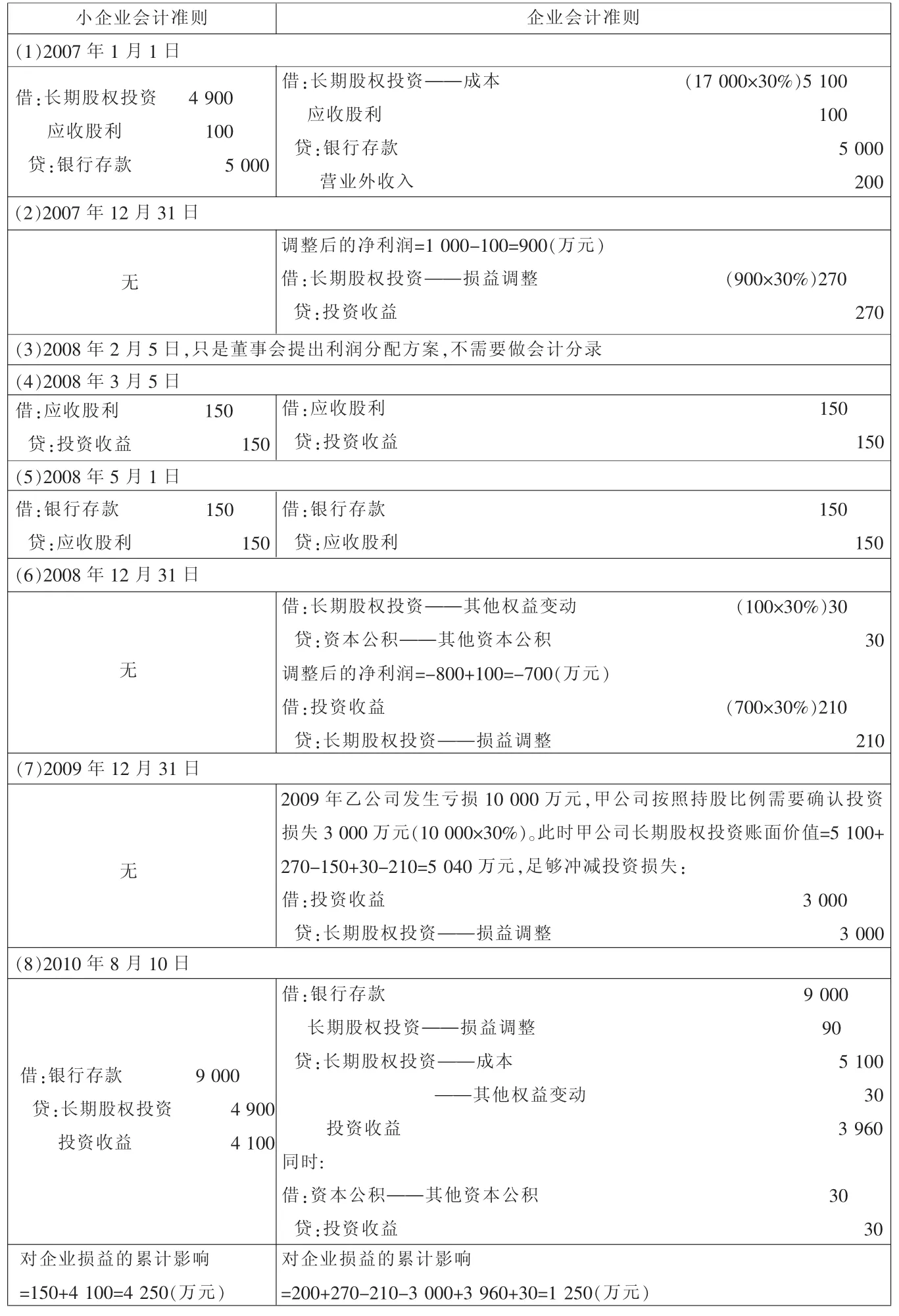

例:甲公司于2007年1月1日以银行存款5 000万元(含已宣告但尚未发放的现金股利100万元)取得乙公司30%的股权,甲公司对乙公司具有重大影响。2007年1月1日乙公司可辨认净资产的公允价值为17 000万元,取得投资时被投资单位可辨认资产账面价值与公允价值相等。

表2 甲公司对于长期股权投资的会计核算

(1)2007年乙公司向甲公司销售商品,商品成本200万元,价款300万元,甲公司作为存货至年末未对外销售。2007年度乙公司实现净利润为1000万元。

(2)2008年2月 5日乙公司董事会提出2007年的利润分配方案,按照2007年实现净利润的10%提取盈余公积,发放现金股利400万元。

(3)2008年3月 5日乙公司股东大会批准董事会提出的2007年利润分配方案,按照2007年实现净利润的10%提取盈余公积,发放现金股利500万元。

(4)2008 年 5月 1 日,甲公司收到了150万元现金股利。

(5)2008年乙公司因其他所有者权益变动导致资本公积增加100万元。

(6)2008 年,上年乙公司向甲公司销售的商品(商品成本200万元,价款为300万元),甲公司已全部对外销售,2008年未发生内部交易。2008年乙公司发生净亏损为800万元。

(7)2009年度未发生过内部交易。2009年度乙公司净亏损为10000万元。

(8)2010年8月10日甲公司销售持有的对乙公司投资,出售价款为9 000万元。

甲公司分别作为执行《小企业会计准则》和《企业会计准则》的企业对于长期股权投资的会计处理如表2所示(单位:万元)。