浅谈货币政策退出机制

2013-09-21

(中国中纺集团公司 北京100005)

一、金融危机下的货币政策

2008年雷曼兄弟的破产致使整个世界陷入金融危机的混乱之中。各国央行在短短几个月时间里通过联手降息的方式,将基准利率降到历史低点。美联储联邦基金利率维持在0到0.25%,日本银行也将同业拆借利率下调至0到0.1%,而中国人民银行也在2009年将利率降至2.25%的水平,距历史最低值1.98%相差无几。

在下调基准利率的同时,各国央行也联手展开大规模的量化宽松政策,美联储、日本银行、欧洲央行等纷纷出手购买无风险国债,同时通过公开市场业务向市场提供大量流动性。在货币政策量化宽松的同时,各国财政也开始进行大规模的刺激计划。随着货币政策和财政政策的双管齐下,各国经济在2009到2010年逐步得到回升,中国也一直实行着宽松的货币政策。

2010年,受希腊债务危机恶化和蔓延的影响,境外NDF(无本金交割远期外汇)市场上美元对人民币报价升至2009年9月30日以来新高,显示投资者对人民币升值的预期降至7个多月的新低。尽管欧盟、国际货币基金组织和主要西方经济体的央行联手缓解了欧债危机,但在欧元区经济前景莫测的背景下,人民币对美元升值出现了持续弱化。然而,人民币升值趋势短期内难以避免,2013年5月8日,中国货币交易中心授权公布人民币对美元中间价为6.1980,首次突破6.2关口,刷新历史新高,这给货币政策制定者带来了新的挑战与压力。

二、人民币升值与适度宽松货币政策

本文根据我国现状对蒙代尔—弗莱明模型(M-F模型)进行相应修正及定性分析,通过对我国货币政策的协调问题进行深入研究,以期探明货币政策的有效性。

(一)M-F模型的修正

在应用M-F模型来分析我国货币政策时,需要对传统M-F模型进行一定的修正,这是因为M-F模型是作为开放经济中分析货币政策、财政政策有效性而广泛运用的经济模型,而对我国货币政策有效性进行分析时必须符合我国经济实情。

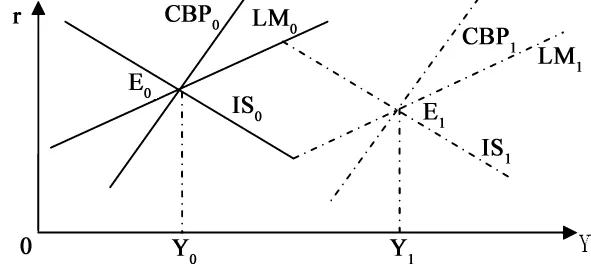

如此,我国经济的IS-LM-BP模型,就与标准M-F模型有很大不同,主要表现在对外部门的BP曲线上,如图1所示,均衡点处于国际收支均衡处BP曲线右方的顺差领域内,这是因为在过去相当长时间内,中国政府追求的是外汇储备增加,把内部稳定、外部国际收支盈余作为均衡状态。为了使分析接近于M-F标准,将BP曲线左移至内部均衡点,构造一条CBP曲线代替BP,把国际收支的一定盈余看作是国际收支均衡状态。CBP曲线表示使国际收支顺差保持一定值的利率与国民收入的组合。资本项目取决于本国利率r,决定套利资本内流或外流。资本的流动性越高,曲线就越平缓。在中国外汇管制下,本币资产与外币资产的低替代性及风险因素,套利资本相对较少,而外商直接投资主要取决于投资收益预期。

(二)宽松货币政策及其影响的理论分析

在上述假定下,我国经济中的M-F模型可描述为以下三个方程式:

1.IS曲线(商品市场均衡)。

Y=C(Y)+I(r)+G+X(R,Y′)-M(R,Y)

式中,Y:本国国民收入或产出;r:国内利率;G:政府支出;Y′:外国国民收入或产出;R:汇率;C(Y):消费函数,0<dC/dY<1;I(r):投资函数,dI/dr<0;X(R,Y′):出口函数,X/R>0,X/Y′>0;M(R,Y):进口函数, M/R<0,X/Y>0。

2.LM曲线(货币市场均衡)。

Ms=L(Y,r)

式中,Ms:既定价格水平下的货币供给量;L(Y,r):货币需求函数,L/Y<0,L/r>0。

3.CBP曲线(国际收支均衡)。

CBP=X(R,Y′)-M(R,Y)+Xk(r)-Mk(r)

式中,Xk(r):资本流入额是利率的递增函数 dXk/dr>0;Mk(r):资本流入额是利率的递减函数 dMk/dr<0。

下面运用修正后的M-F模型,分析在积极财政政策背景下,宽松货币政策的传导及其影响。

图2 修正后的M-F模型

在图2中,E0为IS曲线、LM曲线和CBP曲线的初始均衡点。当政府实施宽松货币政策,货币供给量的增加使LM曲线和CBP曲线分别向右移至LM1、CBP1。与此同时,在经济政策刺激下,政府支出的增加使IS曲线向右移至IS1,内需增长明显,在我国“参考美元为主的软盯住汇率制度”下,如果美元贬值,人民币汇率会相应幅度下调,这样将进一步推动外需增长,因而在总需求拉动下,国内商品市场、货币市场和国际收支可以在E1实现均衡。此时产量为Yl,所增加的产量为Yl-Y0。这表明,适度宽松货币政策的配合使得财政扩张政策具有GDP增长的效果。

以上分析表明,在我国“参考美元为主的软盯住汇率制度”和资本不完全流动的经济中,财政扩张政策由于货币供给量的相应增加具有良好的GDP增长效果。但其效应大小要受到边际消费倾向、边际进口倾向、投资对利率变化的偏导数等因素制约。总体来看,适度宽松货币政策的实施有助于提高我国边际消费倾向,降低边际进口倾向,增大微观主体的投资倾向对利率反映的灵敏度,从而在人民币升值背景下有利于货币政策刺激GDP增长,在一定程度上缓解本币升值给国内经济增长带来的压力。

(三)人民币升值预期下的货币政策走向

在当前出现人民币升值预期的情况下,稳定市场对人民币汇率的预期尤为重要,以防止人民币升值预期引发国际热钱大量流入国内股市和房地产市场等虚拟经济,导致资产价格泡沫和通货膨胀。总体来看,在共同应对危机的背景下,如果只要求中国货币升值,而不断地贬值美元,这不仅不利于全球经济的复苏,也是不公平的。

三、货币政策退出机制

从以上论述可以看出,政策退出势在必行,但问题是退出时机应该是何时,如何退出,是各国自行退出还是联手退出。

(一)关于形势的判断

2008年金融危机的爆发,导致我国出口下滑继而实体经济回落。为避免实体经济的急速下行,政府依据“外需不足内需补上”的原则迅速启动4万亿经济刺激方案,帮助宏观经济重回其应有的增长轨道。但是,强有力的刺激政策注定会带来一些副作用,主要体现在银行信贷激增、货币供应量快速上升、资产价格特别是大城市房地产价格随之迅速上涨、通胀预期正在快速形成。

中国人民银行在2009年8月5日发布的二季度货币政策执行报告明确指出:目前部分国家的政府和央行已开始研究包括量化宽松货币政策在内的危机应对措施的退出策略。一是关于退出时机和力度的把握。理论上,退出应以危机的影响基本消除、经济恢复增长为前提。但实践中,需要对退出时机和力度作出准确的判断。否则,政策退出过快,可能给复苏带来压力;退出过慢,则可能引发新一轮资产价格泡沫和恶性通胀。二是关于退出工具的选择。除逐步缩小应对危机的数量型工具规模、适时运用常规工具外,也可以考虑创新其他工具,以保证在经济复苏时既可以较快地回收大量流动性,又不会使信贷市场发生较大波动。三是关于货币政策与财政等其他政策之间的协调配合,及主要经济体之间的沟通和交流。应避免政策效应的漏损,或以邻为壑政策对其他经济体的损害。纵观国内外的货币政策环境,退出机制的正确选择是保证经济平稳发展的关键。

(二)为何退出

随着各国经济的平稳回升,各国政府都在探讨货币政策的退出计划,因为从长期来看,宽松的货币政策只能造成物价水平的上涨而不能使经济增长,所以长期来看货币政策是无效的。但就短期而言,货币政策的效应较为显著,能够有效地阻止经济衰退,使得经济平稳回升。所以金融危机中的货币政策起到了良好的效果,但在经济已经平稳回升后,应该渐渐退出宽松货币政策,回到常规的政策上来,以免造成更加严重的通胀和资产泡沫。

(三)关于退出时机的探讨

对于退出时机的选择应该相当慎重,过早的退出会导致经济尚未平稳,造成不必要的衰退,而过晚的退出则会导致流动性泛滥而产生经济过热和通货膨胀。退出时机的选择一要避免经济陷入“二次探底”,二要减少政策工具误用可能产生的副作用。

从2008年的经济情况看,各个主要经济体都还没有执行退出政策的实质性行动,美联储甚至表明要实行量化宽松的货币政策以保持美国经济的增长进而避免新一轮的衰退,欧洲央行和日本银行也都将利率水平维持在最低水平,同时加大对国债的购买力度以提供流动性。而美联储量化宽松的政策导致美元对主要货币大幅度的贬值,这种贬值使得其他很多经济体难以承受,进一步使各国央行都开始对外汇市场进行干预,避免本币的升值而影响出口。全球货币政策的协调行动是政策退出成功与否的关键。中国若提前退出将引起热钱涌入,从而给通胀、人民币升值等带来压力。由此可以看出,汇率政策能够对其他国家造成相当大的影响,所以不管在退出还是在刺激经济的时候,都应该慎用汇率政策。

虽然发达经济体目前的经济状况尚不明确,但是从公布的数据来看,目前我国的经济确实出现了平稳回升的态势,GDP增速连续多个季度在8%以上,CPI更是出现过3.5%的高位,高于国际上通行的3%红线,于是中国央行多次加息,其目的是为了缓解通胀预期。从目前央行的公开市场操作、利率和准备金的调控来看,央行在缓慢退出宽松的货币政策。2013年,不少市场机构近期已相继调低了中国全年消费物价指数(CPI)的上涨预期。对于一个经济体来说,退出政策应该是在经济回升到一个相对稳定的阶段才开始实施的,而这个稳定阶段即是GDP、CPI等主要宏观经济指标在若干个季度保持相对稳定,同时外部经济体的经济形势也相对稳定。否则,过早和过晚的退出都会影响经济的良性发展。

(四)退出方式

从2008年金融危机开始时,各国央行保持着相当密切的合作,联手进行降息和提供流动性。正是这种相互的合作与沟通,使得各国的政策处在相同的水平,世界经济才能够在较短的时间内触底回升。

政策退出时则有些不同,因为各个经济体的具体情况不同,所以经济的自我修复能力有所不同,这就导致各国经济平稳回升的时间会有差异,所以在退出时各国政府和央行应以本国的实际情况为准,根据本国的各项经济指标来考虑政策的退出,而不应该过多受到其他经济体政策的影响。政府在退出时应该重点考虑本国的各项经济指标,特别应该注意CPI和PPI两项价格指标的变化,一旦价格指标变化过大或者超过相应的阈值,就应该毫不犹豫地进行相关货币政策的调控。所以政策退出应“因人而异”。

“因人而异”的退出政策应该适当考虑世界经济的整体形势,退出时的政策力度也应该考虑到本国和世界经济的承受能力,特别是发达国家的退出更应该谨慎,因为发达国家经济形势的好坏对整个世界经济能够造成极大的影响,应避免世界经济因为各国的同时退出导致新一轮的衰退。

四、结语

不管是美国、日本、欧盟还是其他实行货币政策退出机制的经济体,一定要权衡利弊,在货币政策退出时机、退出工具和退出方式上做好周密安排。在经济危机时期,在人民币升值压力与通货膨胀压力较大的情况下,一次成功的退出机制不但可以为我国经济复苏的道路保驾护航,更为货币史提供可以借鉴的政策需求。2013年,我国市场流动性吃紧,其中一个原因是个别金融机构流动性组合管理不善。