资产负债表列报的相关比较及启示

2013-09-21浙江财经大学浙江杭州310018

(浙江财经大学 浙江杭州310018)

一、资产负债表列报的发展历程

资产负债表,国际上称财务状况表,反映了企业在某一特定日期所拥有或控制的经济资源、所承担的现实义务和所有者对净资产的所有权。资产负债表的发展,一直受到理论界和实务界人士的广泛关注。

1997年,IASB 颁布了 IAS 1,2003年IASB对IAS 1进行了进一步修订,要求资产和负债一般应根据流动性进行报表列报。2007年IASB再次修订了IAS 1,将资产负债表的名称改成了“财务状况表”,并对财务状况表中流动资产和流动负债的划分做出了修正。

2008年金融危机爆发后,人们意识到制定一套全球统一的高质量会计准则的必要性和迫切性。2008年10月16日,IASB与FASB联合发布了《财务报表列报的初步观点(讨论稿)》(以下简称讨论稿),对现行资产负债表进行了根本性的变革。2010年7月,IASB和FASB又发布了《财务报表列报》(以下简称征求意见稿员工草案),联合项目又取得了重要进展,进一步完善了财务状况表。

我国现代资产负债表发展比较缓慢,主要包括1962-1992年的资金平衡表模式、1992-2006年资产负债表模式、2006年以后的新的资产负债表模式。2006年,我国颁布了新企业会计准则,打破了过去的制度壁垒,在基本准则中规定了财务报告概念框架与财务报告框架,建立了新的财务报表体系,对资产负债表列报内容和格式也作出了明确的规定。2012年5月,我国发布了《企业会计准则第30号——财务报表列报 (征求意见稿)》(以下简称征求意见稿)及修订说明,对我国资产负债表列报的模式提出了新的要求,也在一定程度上实现了与国际会计准则的趋同。但是,与国际上财务状况表列报模式相比,我国的资产负债表仍然存在不足和缺陷,本文希望通过相关内容的比较,能够得到一些启发性的思路,走出一条更好的具有中国特色的资产负债表列报模式。

二、讨论稿、征求意见稿员工草案及我国征求意见稿相关内容比较

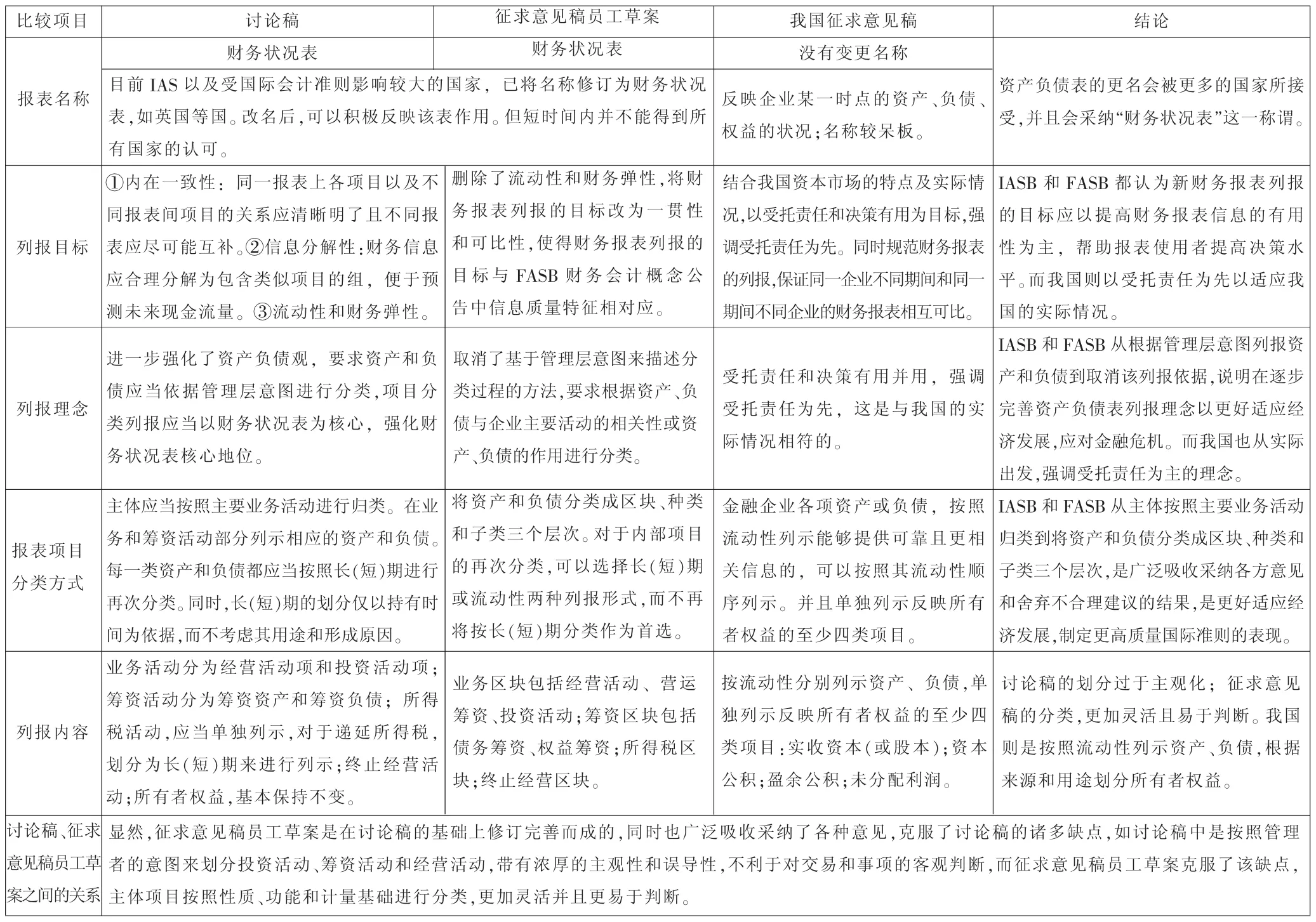

资产负债表列报一直受到国际上的关注,IASB和FASB也一直致力于报表的改革、修订和完善。为了与国际会计准则保持持续趋同,我国在准则制定方面也做出了很大的努力。本文对讨论稿、征求意见稿员工草案及我国征求意见稿中关于资产负债表列报的相关内容进行了比较,详见下页表1。

三、对改进我国资产负债表列报的启示

通过以上比较,笔者认为对我国改进资产负债表列报方面,主要有以下几方面的启示。

(一)将“资产负债表”更名为“财务状况表”

“资产负债表”的名称比较呆板,只是从静态的角度来反映企业在某一特定日期的资产、负债的余额,不能突出该表的用途——反映企业的财务状况。而在“财务状况表”这一名称下,该表不再消极的反映资产、负债、所有者权益的余额,而是可以积极反映该表的作用,即资产负债用于哪些活动,存在的金额是多少,各项活动耗费的资产情况及所创造的净资产的增量等。目前IAS以及受国际会计准则影响较大的国家,已将此表的名称修订为财务状况表,如英国等国。所以笔者认为,报表的更名是大势所趋,只是新事物的发展总要经历一系列的蜕变,并会经受挫折和阻挠,让人们接受并采纳它尚需一段时日。

(二)资产负债表项目的分类方式可以进一步完善

我国现行的资产负债表首先是按照要素,将交易或事项划分为资产、负债和所有者权益,然后按照流动性将资产分为流动资产和非流动资产,将负债划分为流动负债和非流动负债,按照来源和用途将所有者权益分为实收资本(股份有限公司是股本)、资本公积和留存收益。这种分类方式不能反映资产、负债在企业经济活动中的功能和用途,相同性质的资产、负债作用于不同的活动中,产生效益的方式不同,效益水平也不同,因而该种分类方法有待完善。征求意见稿员工草案中,IASB和FASB将资产和负债分类成区块、种类和子类三个层次,对于内部项目的再次分类,可以选择长(短)期或流动性两种列报形式,而不再将按长(短)期分类作为首选,这种分类的方法更加的合理。能否考虑对资产、负债在按要素和流动性分类的基础上,对我国资产负债表进行重分类。借鉴征求意见稿员工草案并结合我国的国情,采用按“要素+功能+流动性”的三层分类方式,由此编报而成的报表我们称之为重分类资产负债表。

(三)实行重分类资产负债表和现行的资产负债表并存

当然,现行的资产负债表并不能满足所有报表使用者对资产负债表的信息需求,所以需要不断的补充、完善、修订。而重分类资产负债表和现行的资产负债表,编报依据不同,适用于不同规模、不同性质的企业。比如说发展规模比较庞大的大型企业或超大型企业,日常活动中交易和事项比较复杂,就可以采用重分类的资产负债表,更好的发挥作用。而那些规模不是很大的中小型企业,相对来说经济活动简单,可以考虑采用现行的资产负债表,维持原样不做太大的改变就够了。对于那些具有很强实力以及很大规模的海外上市公司,鼓励他们根据征求意见稿员工草案的要求来编制资产负债表,以实现与国际会计准则的持续趋同。所以,灵活使用重分类的资产负债表和现行的资产负债表,能够更好的反映交易和事项的性质和功能。

(四)要积极关注国际动态

IASB和FASB对报表列报方面的改革适应了时代的发展,代表了最前沿的思路,具有借鉴意义。我国要积极关注国际动态,加强与国际交流学习,使会计更好地发挥为经济发展服务的作用。

表1 讨论稿、征求意见稿员工草案及我国征求意见稿中相关内容比较

四、小结

在改进我国资产负债表列报的过程中,摒弃全文照搬照抄模式,从我国的国情出发,来改进我国的资产负债表列报方式,具有一定的合理性。《企业会计准则第30号——财务报表列报(征求意见稿)》中对资产负债表列报的相关规定,基本实现了与国际会计准则的趋同。在改进过程中,我们要始终注重资产、负债、所有者权益列报与IFRS的趋同,始终坚持“趋同是方向,趋同是过程,趋同不等于等同,趋同要互动”的原则。新准则实施七年多来,在上市公司中得到了平稳有效的实施,这也从一个侧面反映出坚持从我国实际情况出发的会计准则国际趋同模式的成功。因此,本文认为应在坚持持续趋同的总体要求下,结合我国国情,对我国的资产负债表列报进行渐进式改革,摸索出一条具有中国特色的资产负债表列报模式。

针对此次资产负债表列报的变革,如果IASB和FASB的某些观点符合我国实际情况,那就应该大胆积极的吸收采纳,在我国的征求意见稿的基础上对资产负债表的列报不断补充修订完善。反之,就应该坚持我国的征求意见稿对资产负债表列报的相关规定或者在此基础上稍作改动,要做到一方面重视会计准则的国际化,另一方面坚持中国特色。