基于云重心理论的农户信用评级新方法

2013-06-01林建华林泽阳浙江新昌农村合作银行浙江新昌3500上海大学悉尼工商学院上海0800

林建华,林泽阳(.浙江新昌农村合作银行,浙江 新昌 3500;.上海大学 悉尼工商学院,上海 0800)

基于云重心理论的农户信用评级新方法

林建华1,林泽阳2

(1.浙江新昌农村合作银行,浙江 新昌 312500;2.上海大学 悉尼工商学院,上海 201800)

为进一步提高农户信用评价的客观性和合理性,基于经济较发达地区农户小额信贷的实践,建立农户信用评价指标体系,利用层次分析法确定指标权重,运用云重心理论构建综合评价模型,为农户信用等级评定提供一种新方法。应用实例表明,该方法具有科学性和实用性。

农户信用;评价指标体系;云重心评价法;层次分析法

0 引 言

农户信用评级是指银行运用现代信息技术和计量方法,通过对农户个人道德品质、信用状况、经济实力、经营水平及偿债能力等多方面的综合评判,进而对农户家庭的违约概率作出最佳判断的银行信用风险评估方法。显而易见,农户信用评级对于支持农村经济发展,推动社会主义新农村建设,帮助广大农户勤劳致富奔小康,以及农村银行自身的发展都具有积极的意义。

近年来,国内对农户信用评价的研究并不多见,相关研究范畴主要包括:一是构建农户信用评级指标体系,如基于银行的“4C”或“5C”原则[1-2],价值链与平衡记分卡相结合方法[3],心理、社会和经济三个维度构建[4]。二是探讨农户信用评价的具体方法,如采用层次分析法[5-6]、AHP模糊综合评价法[7]和概率神经网络方法[8]等。从相关研究可以看出,农户信用评价指标体系是一个既包括数值型指标(定量指标),又包括自然语言值指标(定性指标)的多层次复杂体系。由于我国存在严重的信息不对称性现象,农户信用评级时所取得的数值型指标的观察值仍是一个未确知数,即是一个带有附加信息的区间数。自然语言值指标则具有模糊性、灰性和随机性等不确定性特点,实务中很难对定性指标给出精确的评价值,而只能确定一个相对的影响程度,如优秀、良好和一般等。除此之外,许多指标的评判标准的清晰边界也很难确立。这些问题的存在使得一些农户信用评估的定量模型的使用效果大为降低,而德尔菲法、模糊综合评价法和层次分析法又由于主观性和片面性过大,使得信用评级结果的合理性有待进一步检验,稳定性有待进一步提高。可见,要提高农户信用评级的科学性和准确性,必须解决定量指标的灰数白化问题,以及定性指标的定性描述如何实现定量表示的转换问题。本文在云重心理论基础上提出云重心评价法,应用于农户信用评价中,以期为理论界和实务界进一步提高农户信用评级的科学性、合理性和有效性提供一种新的思路。

1 云重心评价法

1.1 云模型

李德毅等在模糊集和概率统计学的基础上,创造性地提出将自然语言表示的某个定性概念与其定量表示之间进行不确定性转换的正态云模型[9]。正态云用期望值Ex、熵En和超熵He三个数值表征。其中,Ex是论域空间中最能够代表这个定性概念的云滴群分布的中心值,En反映定性概念的不确定性,He为熵的不确定性的度量。自然语言“良好”概念的1 000个云滴群分布的正态云如图1所示,其生成方法见文献[1 0]。

图1 自然语言“良好”概念的1 000个云滴群分布的正态云

1.2 云重心评价法

云重心评价法是在云模型基础上,从系统的全局角度利用云重心数值特征的变化度量整个系统状态信息变化,并对其作出综合评价的方法。云重心评价法基本实现步骤如下:

(1)构建评价指标体系,用云模型表示各指标。根据具体评价目的,建立多层次的评价指标体系。在给定的具体评价指标体系中,p个精确数值型指标的一维云模型可以用(1)、(2)式表示,p个自然语言值型指标的一维云模型可以用(3)、(4)式表示。

(2)确定综合云重心向量,计算加权偏离度。在系统理想状态下,n维综合云重心位置向量云重心高度向量,则理想状态云重心向量。当系统状态发生变化时,其n维综合云重心随之也改变为。对G进行归一化处理得到一组向量,其中

将各指标归一化之后的向量值乘以其权重值再相加,得加权偏离度为:

(3)分析评测结果,确定语言评价值。图2为评测云发生器,它包括若干个评语等级,生成多朵部分相互重叠的不同的云,而每朵云都是一个评价值的定性描述。将计算得到的加权偏离度θ输入评测云发生器,它能同时激活两朵相邻的云,根据所激活程度较大的云的评语判断θ所属的等级。

图2 评测云发生器

2 应用实例

2.1 建立评价集和评语集

农户信用评级最为关键的一步,就是要建立科学合理的多层次评价指标体系。从现有研究文献看,评价指标体系中准则层(一级指标)的分类虽然有差异,但指标层(二级指标)的设置却大同小异,基本上是对家庭基本情况、经济实力、经营能力、偿债能力、品行和信用状况等方面的具体量化,差别主要体现在采用指标的多少,以及评价偏重定性还是定量方面。从实务应用的角度出发,在前人研究的基础上,遵循评价的科学性、客观性、可操作性和可比性原则,针对经济较发达地区农户的特点,建立农户信用评价指标体系(见表1)。

在农户信用评价定性指标中,信用状况反映户主及家庭成员的诚实守信程度、道德品质及在当地农村的口碑等。良好信誉是取得银行贷款必须具备的基本条件。在信用评价和发放贷款时,银行必须事先向农户所在村的村干部、支农信息联络员及乡邻了解农户家庭成员的品行。知识和技能反映农户家庭成员的受教育程度及掌握谋生技能的高低,它与农户的经营能力有直接的关系。农户成员知识和技能的掌握程度,可以从学历水平和专业技能水平两个方面衡量。学历水平反映农户家庭成员所具备的基本文化素质,专业技能水平反映农户掌握的特殊技术、技能和实用生产技能。在知识和技能分析中,要把农户的学历水平和专业技能水平结合起来,并以专业技能水平为主。健康状况直接反映农户家庭成员的身心健康情况。农民身体素质的重要性是由农业生产方式的特点决定的,它直接关系到农户创造财富的能力及未来履约偿债的可能性。

表1 农户信用评价指标体系

在农户信用评价定量指标中,劳动力家庭人数比反映农户家庭成员直接参与家庭财富创造的人数及家庭经济负担情况。考虑到我国农民的身体状况、自然寿命,以及生产能力不受法定退休年龄限制等实际情况,可以将劳动力界定为16~70周岁、具有实际劳动能力的农户家庭成员。农户中的劳动力人数越多,则要供养的人数越少,创造和积累的财富越多,偿债能力越强,而违约的可能性越小。平均年龄反映户主、配偶和劳动力成员的年龄状况,年龄的大小反映出农户个人的阅历丰富程度、心智成熟度及待人处事的能力。一般而言,中青年人身体素质好、受教育程度高、接受新生事物快,经营能力也就较强。农户家庭收入经营资产比是农户年经济收入与农户经营性资产的比值,反映单位资产的营运效率和创造财富价值的能力,比值越高越好。农户家庭收入经营资产是农户家庭总资产的重要组成部分,是过去经营成果的体现,同时也是开展未来生产经营的重要物质保障。农户家庭人均收入倍比是农户人均年经济收入与当地农户平均人均年经济收入的比值,倍比越高,反映该农户人均比当地其他农户平均收入越高,偿债能力越强。农户家庭年总收入包括传统的种养殖业收入、劳务工资收入及自营工商业收入等,将家庭年总收入除以家庭成员数得到农户人均年经济收入。农户家庭资产负债率是农户总负债(含或有负债)与农户总资产的比值,既反映农户负债水平的综合指标,又反映银行等债权人发放贷款的安全程度的指标。农户总资产主要包括房产价值、农用经营性资产价值、家中耐用消费品市场价值及现金存款类资产价值。农户总负债主要包括向银行金融机构的借款、向亲朋好友的借款、向民间高利贷的借款及农户为他人提供连带责任保证的情况。农户家庭资产负债率要适度控制,避免负债过大影响偿债能力。农户家庭负债收入比是农户总负债(含或有负债)本息额与农户年经济收入的比值。农户家庭资产是财富拥有量的存量,经济收入是财富增量的源泉。家庭年经济收入越高,创造和积累的财富就越多,贷款偿还的可能性就越大。由于我国地域辽阔,区域经济发展极不平衡,农户信用评价采用的指标标准值要根据当地经济发展的实际情况确定,并且应随经济和社会的发展变化适时适度调整。

对于农户信用评价中的精确数值型指标,采用(1)、(2)式建立定量指标云模型;对于自然语言值型指标,采用(3)、(4)式建立定性指标云模型。定性指标的评价集根据评价目的和实际需要,设定“优秀”、“良好”、“一般”、“偏下”、“较差”和“很差”6个级别。各个自然语言评语的期望值Ex分别为1、0.8、0.6、0.4、0.2和0,熵En为0.0667,超熵He为0.005,利用这些参数形成定性评测云模型。

2.2 确定各指标权重

(1)构建农户信用评价指标体系(见表1)。

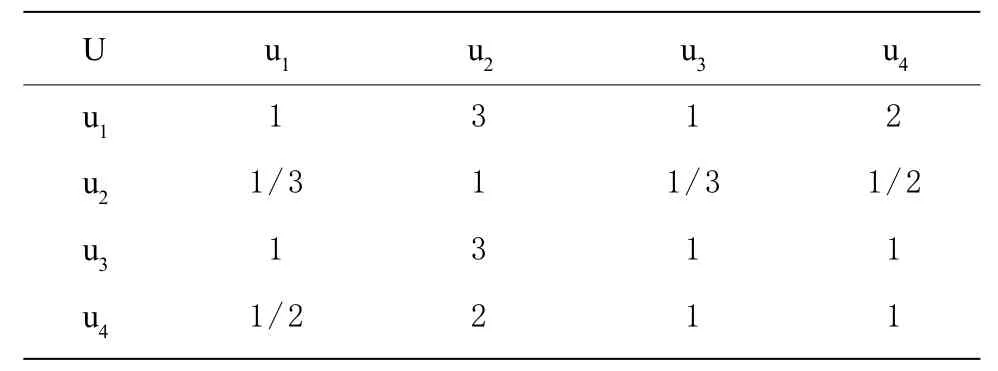

(2)构造成对比较判断矩阵,计算单排序权向量并进行一致性检验。采用1-9尺度将判断定量化,分别求出准则层相对于目标层、指标层相对于准则层的判断矩阵。对每个成对比较判断矩阵计算最大特征值和其对应的特征向量,利用一致性指标、随机一致性指标和一致性比率进行一致性检验。若检验通过,特征向量(归一化后)即为权向量;若检验不通过,需要重新构造成对比较判断矩阵。准则层相对于目标层构造的判断矩阵(见表2)及一致性检验。同理可以得到,指标层相对于准则层的判断矩阵及一致性检验。

通过方根法求解判断矩阵的最大特征根和相对应的特征向量(权向量),计算得到判断矩阵U的权向量w=(0.358,0.111,0.301,0.229)T,最大特征根λmax=4.046,一致性指标CI=0.0152,一致性比率CR=0.0169<0.1,通过一致性检验,可以认为判断矩阵具有满意的一致性,得到的指标权重均为有效。

(3)计算得出各指标相对于目标层的组合权重。将指标层各指标权重乘以其所从属的准则层指标权重,得到底层指标相对于总目标的组合权重。农户信用评价指标权重见表3。

表2 准则层相对于目标层构造的判断矩阵

表3 农户信用评价指标权重

2.3 给出各指标状态值

利用德尔菲法获取评价对象农户信用指标状态值。假设评价小组由银行信贷风险经理、客户经理、支农信息联络员、村干部和非常有威信的村民等5人组成,对甲农户的信用指标进行评判,结果见表4。

表4 甲农户信用指标评判结果

2.4 确定各指标云模型

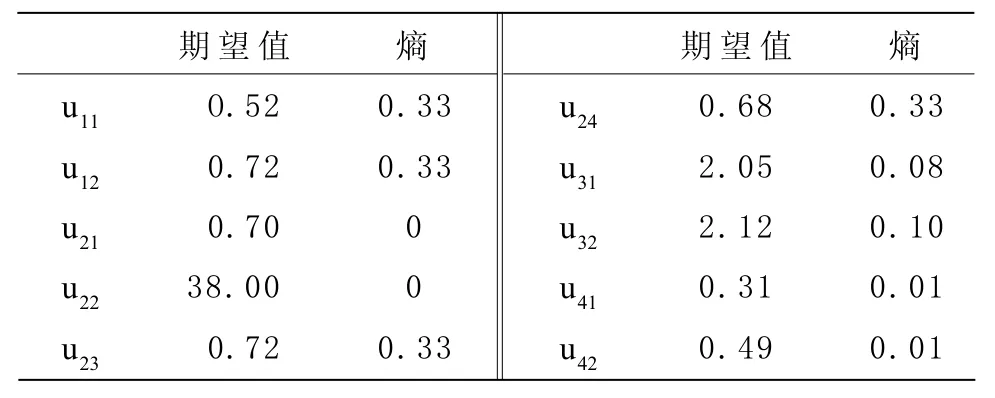

根据云模型,将表4对甲农户信用衡量指标评语云化,可以得到甲农户信用指标决策(见表5)。将表5中的精确数值型或自然语言值型指标的评价值,分别代入(1)、(2),(3)、(4)式,可以计算得到各指标云模型的期望值和熵(见表6)。

2.5 计算云重心向量和加权偏离度

根据表3和表6提供的数据,可以计算得到1个10维加权综合云的云重心向量为:

G=(G1,G2,…,G10)=(0.062,0.172,0.018,0.418,0.009, 0.043,0.412,0.212,0.053,0.028)

表5 甲农户信用指标决策

表6 各指标云模型的期望值和熵

理想状态下的云重心向量为:

根据(5)式对G进行归一化处理,得到一组向量为:

再根据(6)式计算得到加权偏离度为:

2.6 生成测评结果

将加权偏离度θ(-0.195)输入到评测云发生器,将激活“优秀”和“良好”两个云对象。激活“良好”云对象的程度大于“优秀”云对象,则甲农户信用指标评判的定性结果为介于“优秀”和“良好”之间,但更倾向于“良好”。用精确数值表示的最终评定值为0.805(1-0.195),非常接近评价值“良好”云对象的期望值0.80。

3 结束语

银行对借款客户评定信用等级并按信用等级发放贷款,是提高贷款决策科学化的重要途径[11-13]。农户信用评级的具体方法有层次分析法、模糊综合评价法和BP神经网络方法等,这些方法都各有优长。本文在参考以往农户信用评价指标体系的基础上,结合经济较发达地区的农户特点,构建有别于欠发达或不发达地区的农户信用评价指标体系,并利用层次分析法得到各指标权重。首次将云重心理论引入农户信用评价中,对评价过程中的模糊性和随机性进行集成,有效解决了评价过程中有关定性描述向定量表示转换的不确定性问题,并利用云重心评价法实现了对农户信用的综合评价。应用实例表明,该方法得到的评价结果较客观合理,不失为农户信用评级的一种新方法,具有较实用的应用价值。

[1]巩宽.建立农户信用评级体系初探[J].今日南国,2008(3):75-76.

[2]王润仓,何云,陈秀权,等.欠发达地区农户信用评价体系的构建及其应用[J].征信,2011(1):63-66.

[3]杨宏玲,郭高玲.基于BBC与价值链风险分析的农户信用评价指标体系探析[J].科技管理研究,2011(6):63-66.

[4]吴晶妹,张颖,唐勤伟,等.基于农户信用特征的WU’s三维信用评价模型研究[J].财贸经济,2010(9):22-28,63.

[5]何军峰.基于AHP的农户个人信用度评价[J].安徽农业科学,2011(29):18320-18322.

[6]徐芳,王恒山.基于AHP的农户个人信用度评价研究[J].商业研究,2006(6):132-136.

[7]蔡庆祝.农村信用社农户贷款风险评价与控制体系的建立[J].当代经济,2010(10):38-39.

[8]刘畅,方靓,晏江,等.概率神经网络在农户信用评估中的应用研究[J].湖北社会科学,2009(11):85-89.

[9]李德毅,孟海军,史雪梅.隶属云和隶属云发生器[J].计算机研究与发展,1995(6):15-20.

[10]刘桂花,宋承祥,刘弘,等.云发生器的软件实现[J].计算机应用研究,2007(1):46-48.

[11]林建华.工业企业流动资金贷款供应方法新探[J].浙江经济,1989(11):32-33.

[12]林建华.按信用等级核定商业周转贷款的设想[J].财会通讯,1988(12):37-38.

[13]林建华.改革商业周转贷款的设想[J].上海会计,1988(12):16-17.

[责任编辑:彭寿康]

New Method of Evaluating Farmers’ Credit Based on Cloud Barycenter Theory

LIN Jianhua1, LIN Zeyang2

(1.Zhejiang Xinchang Rural Cooperative Bank, Xinchang, 312500, China; 2.Sydney Institute of Language & Commerce, Shanghai University, Shanghai, 201800, China)

In order to evaluate farmers’ credit in a more objective and rational way, credit evaluation, a system of credit indexes, is constructed in accordance with the practice of farmers’ micro-finance in the comparatively developed areas. It provides a new method of evaluating farmers’ credit degree by applying the analytic hierarchy process to determine the index weight and the cloud barycenter theory to structure the comprehensive evaluation model. The practice shows that it is scientific and practical.

Farmers’ credit; Evaluation index system; Cloud barycenter method; Analytic hierarchy process

F832.43

A

1671-4326(2013)03-0062-04

2012-12-19

林建华(1962—),男,浙江新昌人,浙江新昌农村合作银行风险总监,浙江省农村信用联合社特聘研究员,经济师;林泽阳(1991—),男,浙江新昌人,上海大学悉尼工商学院本科生.