经济增长背景下的土地财政与土地出让行为分析

2012-11-22李学文卢新海

李学文,卢新海

(华中科技大学公共管理学院,湖北武汉430074)

1 引言

自分税制以来,以“土地财政”为主的预算外收入越来越为地方政府所倚重。周飞舟在考察某省的几个地区时发现,土地相关的收入占到了预算外收入的60%—80%,并基本与预算内收入持平[1-2],其他的调查也有类似的发现[3]。根据《中国国土资源统计年鉴》数据,土地出让金从1999年的514.33亿元增长到2008年的10259.80亿元,2009、2010年的土地出让金仍在高速增长,分别达到15910.20亿元和29109.94亿元①2009年、2010年数据分别来自于财政部《2009年全国土地出让收支基本情况》和《关于2010年中央地方预算执行情况与2011年中央和地方预算草案的报告》。。在土地财政大规模增长的同时,另一个广泛存在于地方政府间的现象同样值得注意:分税制后,地方政府在土地出让方式上逐渐采取了不同的策略,即对于制造业(工业)用地,大多采用协议出让,以极其优惠的政策吸引制造业投资,而对于商住经营性用地,则采用“招拍挂”等出让形式,尤其是针对商住经营性用地,纷纷成立“土地储备中心”,垄断土地一级市场,控制商住经营性用地的供应,使买方激烈竞争,从而获取高额的土地出让金。

土地出让的这种差别化策略,周飞舟认为是分税制的改革使得地方政府行为模式由改革前的“经营企业”转变到“经营土地”、“经营城市”而导致的[1]。陶然等在经济发展的财政激励大背景下对其给出了一个比较合理的解释:由于制造业部门较高的流动性,处于强大竞争压力下的地方政府为获得未来稳定而长远的税收收入流,不得不采用协议出让等政策吸引制造业投资,形成改革第二阶段制造业“区域竞次”的经济增长模式,而对于商住用地,由于本地服务业消费者的非流动性,地方政府采用“招拍挂”等出让形式高价出让土地[4-5]。其他一些学者在讨论土地财政的问题中,基本上忽略了地方政府土地出让上的差别化行为[6-8],张莉等甚至认为地方官员热衷于土地出让的原因不在于土地财政,而是在于为经济增长而竞争的晋升锦标赛压力下的土地引资[7]。

本文认为“土地引资”说是缺乏说服力的,首先,可能并不存在一个为经济增长而竞争的晋升锦标赛,这一点陶然等已经提供了很好的论证[9],Downs也曾在研究集权的官僚体系时指出,依据客观考核标准的晋升规则与集权的官僚体系不相容[10],因而由这种动机引出的土地出让行为值得怀疑;其次,土地引资说明显地忽视了庞大的土地财政以及各地竞相出现的高地价以及“地王”现象(这些现象是与土地引资说不兼容的);另外,土地引资说还忽视了中国改革开放以来经济增长模式的阶段性特征,实际上,地方政府大规模的招商引资是在1994年分税制之后才出现的。在此之前,地方政府则是以扶持和发展隶属其的国有或集体企业为主发展经济,乡镇企业的蓬勃发展正是在这一阶段,而这一阶段,地方政府主要的预算外收入来源是其控制下的国有和集体企业留利,早期学者的研究证实了这一点[11-13]②从预算外收入的总数看,分税制前增长速度和规模同样惊人,根据《中国财政年鉴》的统计数据,从1982—1993年预算外收入统计口径第一次调整前的这一段时期,地方预算外收入平均增长速度达到30.36%,远超过了地方预算内收入(中央预算内收入)平均18.93%(18.24%)的增长速度,1992年地方预算外收入甚至达到了预算内收入的86%左右。,但事实上中国的土地使用权有偿出让从20世纪80年代中后期即已开始③深圳在1987年率先公开对土地进行了有偿出让,随后两年《宪法》和《土地管理法》做了相应修改,正式从法律上确立了地方政府国有土地有偿出让政策,并明确禁止任何单位或个人进行非法转让。。因此,考虑到地方政府预算外收入规模以及在这两阶段所表现出的不同形式,有理由相信,改革开放以来地方政府致力于发展经济的热情之根源在于获取大规模的预算外收入,当然,这种预算外收入的追逐受到客观制度条件的限制,因而在制度变迁的情况下可获取的预算外收入的来源也随之改变。当分税制改革掐断了地方政府通过所属企业隐蔽、截留利润的方式获取预算外收入的途径,地方政府在其权力范围内,转变方式,寻找新的预算外财源,因而力图做大不受预算管理的以土地出让金为主的土地财政便不足为奇了④自1989年确立土地有偿出让制度以来,尽管土地出让金在中央与地方的分配方案经历了多次调整,但土地出让金往往在各种隐蔽的手段下被地方政府掌控,分税制改革把土地出让金全部划归地方政府,也可能是鉴于其无法转化为正式的税种来由中央政府加以控制。当然,分税制改革后土地出让金的安排,也使地方政府做大土地财政放开了手脚。。地方政府的土地出让行为正是在这一动机下引导出的,其对工业用地和商住用地采取的差别化策略也就不只是因为工业用地和商住用地不同的产业特点,而是更根本地来自于对以土地出让金为主的预算外收入的追求。陶然等认为,低地价吸引制造业投资带来的发展带动了服务业的发展,增加了商住用地的需求,从而带来更高的土地出让金收入,并称之为制造业竞争的“溢出效应”[4],这种提法暗示了在土地出让行为中,商住用地的出让策略是附属于工业用地出让策略而存在的。但考虑到分税制的税种划分,制造业发展带来的绝大部分税收增长都上缴给上级部门,并且当地方税增长过快时随时有可能被分享或收缴①从中央—地方财政关系来看,来自于制造业最大份额的增值税由国税系统征收,其中75%被中央拿走,而剩下的25%需要通过税收返还的形式才能到地方政府手中,且2002年以前被划为地方独享税的企业所得税和个人所得税增长迅速,2002年以后成为中央地方共享税,分成比例为各自50%,2003年又调整为中央60%、地方分享40%,证券交易税也是一个典型的例子。,那么设想如果地方政府没有土地出让金为主的土地财政,是否还会有如此强的动力通过工业用地的低地价吸引制造业投资,发展地方经济?因此,获取商住用地高额土地出让金是地方政府热衷于低地价吸引制造业以发展经济的根本原因,因为制造业的发展是本地服务业需求增长的最佳途径,而需求的增长必然导致有限的商住用地价格上涨,从而做大土地财政。也就是说,土地财政是低地价出让工业用地吸引投资发展制造业的“动机效应”,而非其“溢出效应”。在此基础上,本文提出如下假说:地方政府之所以愿意并热衷于低价出让工业用地,看重的是制造业的发展能够带来地方基础设施的完善,吸引外来务工人口,增加服务业消费需求,从而进一步抬高“招拍挂”商住用地的价格,获得更高的土地出让金。为检验假说,本文接下部分利用A省县级的土地出让面板数据,建立一个PVAR模型并进行计量实证分析。

2 PVAR模型的建立和实证分析

2.1 估计模型与方法

根据假说,本文利用省县市级土地协议出让和招拍挂出让年度非平衡面板数据(1996—2007年)②数据来源于A省国土厅及各市县国土局,2003以前部分县(市)的数据缺失,因此只能构造非平衡面板数据。这些数据是国土部门一手的统计资料,是真实可靠的。由于非研究方面的原因,本文不便使用具体地名,而使用A省来代替。并且,不使用具体地名,对研究结论不会产生影响。构造PVAR(面板向量自回归)模型,PVAR模型构造如下:

式1和式2中,IND表示“协议”工业用地的出让价格,SF表示“招拍挂”商服用地的出让价格,下标i、t分别表示个体和时间序列,ai表示不随时间变化的个体效应。具体思路是:首先采用“前向均值差分法”去除固定效应,也就是“helmert”过程[14],如此变换后的干扰项与解释变量的当期值和滞后项都不相关,可以利用矩条件构造GMM估计量,进一步使用差分变量的滞后项作为水平值的工具变量。

2.2 估计结果与稳健性分析

PVAR模型要求数据是平稳的序列,因此,在正式估计之前,要对数据进行平稳性检验,本文采用由Maddala和Wu基于Fisher检验基础上开发的两种能用于非平行面板数据的检验方法检验数据的平稳性[16]。检验结果较为一致的拒绝了两个变量存在单位根的假设,可以直接进行面板向量自回归的估计③这里的估计方法使用了Love and Zicchino[15]编写的stata面板数据向量自回归模型程序包。。

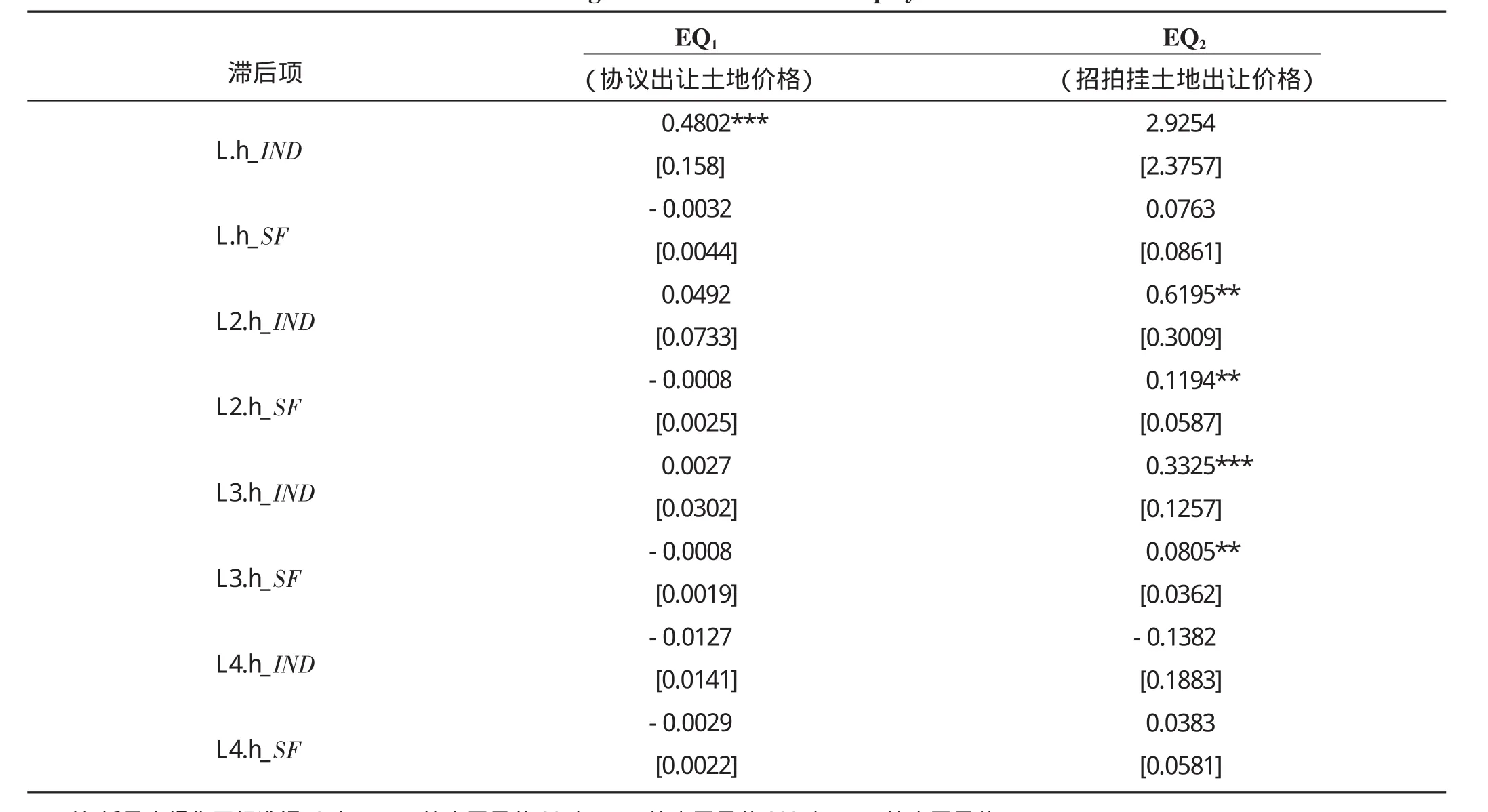

从回归的结果(表1)可看出,招拍挂土地出让价格对滞后一期、二期、三期、四期协议土地出让价格的回归系数均为负,但是在统计上均不显著,协议出让土地价格对其自身滞后一期的回归系数在1%水平下显著,其余均不显著;协议出让土地价格对滞后二期、三期的招拍挂土地出让价格回归系数分别在5%、1%水平上显著,且均为正,招拍挂土地出让价格对其自身滞后期的影响表现了类似的结果。回归的结果从统计意义上表明,对于协议出让土地的价格来说,招拍挂土地出让价格的变化对协议出让土地滞后期的价格变化没有实质性的影响,当期的出让价格对其自身的短期影响(滞后一期)具有相当的敏感性,而从长期来说并没有显著的效应;从招拍挂土地出让价格来说,无论是协议出让土地的价格变化,还是招拍挂土地出让价格自身的变化,都对招拍挂土地出让价格具有显著的正的滞后效应。为保证PVAR模型估计结果的稳健性,本文还引入了相关先决变量,分析先决变量的引入是否对PVAR模型估计结果产生显著影响,模型如下:

表1 系统GMM两阶段估计结果Tab.1 The regression results of two-step system GMM

由于本文研究的对象是针对县级单位,土地价格是全区的平均价格,因而诸如内部的区位、交通等因素将不予考虑,至于县与县之间的区位等微观因素差别,可归结到如模型中的个体效应里;宏观层面则有制度因素和经济因素,制度因素由于难以量化无法考虑,经济因素包括人口、固定资产投资、财政收入、GDP、储蓄、人均可支配收入等,根据已有的文献和经济理论,工业用地出让价格更多与当地宏观经济水平有关,因而对式3的引入全社会固定资产投资、地均GDP、GDP增速、财政总收入、地方财政收入等5个变量,对于式4,由于商住用地大部分是用作商业和房地产开发,跟一个地区城市的人口和居民的购买力、商住用地的供给密切相关,因此我们引入人口密度、招拍挂出让面积与协议出让面积比、城乡居民储蓄存款年末余额、城镇居民人均可支配收入等变量,并对非平稳的变量进行差分处理,使其平稳。目前带有外生或先决变量的PVAR模型的估计程序还未开发出来,但基于PVAR模型本质上是一个特殊的动态面板模型,本文采用动态面板模型的估计方法估计式3和式4。估计结果显示外生变量对PVAR模型得出的结论并没有本质的影响。

2.3 面板脉冲响应和格兰杰因果分析

PVAR模型的一个直接好处是可以对变量的冲击响应所经由的路径进行分析。在本文中,协议出让土地价格和招拍挂土地出让价格的相互作用关系通过脉冲响应图能得到更好的体现,面对协议出让价格的一个冲击,协议价格自身的变化表现为一个正的衰减过程,直到第六期衰减为0,置信区间虽然较宽,但都在一个正的影响范围内;招拍挂当期的价格并没有受到影响,在滞后期,呈现为先增加后减少的近似倒“U”型的过程,不过,置信区间显得较宽,一定程度上降低了可信度。面对招拍挂出让价格的一个冲击,协议出让价格的滞后反应为负,且波动性较大,置信区间上侧为正,下侧为负,说明协议出让价格的滞后反应不显著;招拍挂出让价格在当期呈现正响应之后,在滞后期快速衰减,到第六期后衰减为0,置信区间较窄,结果较为可信。

为进一步得到统计结果的支持,对上述PVAR模型进行面板数据的格兰杰因果关系检验。如果协议出让土地价格的变化不是招拍挂土地出让价格的“格兰杰原因”,则 统计上不会显著异于0,同样,如果招拍挂土地出让价格不是协议出让土地价格的“格兰杰原因”,则 统计上不会显著异于0,据此,可根据约束和无约束的回归残差平方和构造F统计量:

式5中,RSSR和RSSUR分别表示约束与无约束回归的残差平方和,根据F统计值可选择拒绝或者不拒绝原假设。格兰杰因果检验的结果(表2)表明,协议出让土地价格是招拍挂出让土地价格的格兰杰原因,而招拍挂出让土地价格不是协议出让土地价格的格兰杰原因。

表2 格兰杰因果关系检验Tab.2 The results of granger causality tests

根据计量模型回归结果、脉冲响应分析和格兰杰因果检验,可以得到一个初步的结果:在两变量面板自回归模型中,协议出让土地价格和招拍挂土地出让价格之间体现了一种非对称的互动关系,协议出让土地价格对其自身的短期滞后响应比较明显,且作用为正,招拍挂土地出让价格对协议出让土地价格没有明显的滞后效应;而招拍挂土地出让价格却受到协议出让土地价格及其自身明显而持续的正向滞后影响。

3 结论与政策含义

尽管由于数据限制,本文只利用了A省县级单位69个样本12年的面板数据进行分析,但在一省之下的县市经济发展水平同样存在很大差异,所以能够较好地模拟全国的情况。从现实来看,本文的实证分析结果大致上是以中国目前这一阶段的经济发展模式相吻合的。究其原因,地方政府低价协议出让的土地绝大多数是工业(制造业)用地,但工业用地的相对低价是基于与“招拍挂”商服用地出让价格的横向比较,从时间序列来看,协议出让的工业用地价格是普遍上升的,至少也具有波动上升的趋势,而地方政府的土地征收补偿几乎不变,这说明工业用地价格的上升并非成本驱动,更多的是地方政府的策略所致,这说明,地方政府不会一味的压低协议出让的工业用地价格吸引制造业,而是根据自身条件的改善不断调整策略;另一方面,协议出让工业用地所带来的工业的发展,扩大了商服用地的需求,招拍挂出让商服用地价格的上涨自然在情理之中[4],这种利益才是地方政府发展制造业的真实动机。为获得更多的土地出让金收益,地方政府还纷纷成立土地储备中心,对包括商业、住宅、综合等经营性用地实行统一收购储备,以营造商服用地地价的不断上涨趋势,并通过在垄断性的土地出让市场上利用“招拍挂”等出让形式,实现土地收益的最大化,在这一过程中,很多房地产开发商更宁愿囤地而不愿开发,造成近年来各地高居不下的住房空置率,更加剧了“看涨”趋势。另外,东部一些相对落后的县市和中西部很多地区,由于区位等条件的劣势,实际上很难参与到全国性的投资竞争中,当地地方政府甚至绕过制造业的发展,通过基础设施等公益性用地的开发,促使商住用地出让价格的攀升。因此,在一定程度上可以说,是“地价”在抬升“地价”,计量结果(“招拍挂”土地出让价格对其自身显著的“滞后效应”)也有力的佐证了这一点。

因此,谋利化的地方政府在分税制改革后对“土地财政”的追求,是当前中国以“经营土地”为特征的经济增长模式的根本源头,在这种模式下,房地产业成为地方经济的支柱性产业,这也是从2000年以来中央政府屡屡重拳出台房价地价调控政策但收效甚微的本质原因。这是一种非常危险的经济增长模式,要彻底改变这种经济增长模式,尽管十分困难,但仍有一些思路可循。从短期来说,需对税种采取更合理的中央—地方分配方式,使地方政府财政预算内收入和支出责任相匹配;另外,需对地方政府对土地的控制能力进行限制,切断其与“土地财政”的密切联系,一个可能的方式是放开土地供给的垄断性市场,通过房地产税这种稳定而长远的地方税种来代替“土地财政”,从而一方面把游离于预算管理之外的收入纳入到规范的渠道,另一方面可一定程度上引导地方政府从注重经济发展的“政绩”上转到向本地居民提供满意的地方公共服务上来,朝真正发挥地方政府的职能迈进一步,因为房地产税跟居民对当地公共服务的满意程度密切相关,这个时候不仅企业,居民也能够通过“用脚投票”,影响地方政府的财政收入,使地方政府形成Tiebout[17]意义上的竞争。当然这需要诸如人口的自由流动、户籍、社会保障等相关配套改革。从长期来看,需对地方政府的权力进行约束,杜绝其一切可能的获取大规模预算外收入的能力,使预算约束得到硬化,这需要改变目前这种自上而下的监督与问责机制,赋予居民足够的监督权,让居民不仅可以“用脚投票”,还可以“用手投票”,使地方政府不仅为上级负责,更重要的是为当地居民负责。

(References):

[1]周飞舟.生财有道:土地开发和转让中的政府和农民[J].社会学研究,2007,(1):49-82.

[2]周飞舟.分税制十年:制度及其影响[J].中国社会科学,2006,(6):100-115.

[3]刘守英,蒋省三.土地融资与财政和金融风险——来自东部一个发达地区的个案[J].中国土地科学,2005,(5):3-9.

[4]陶然,陆曦,苏福兵,等.地区竞争格局演变下的中国转轨:财政激励和发展模式反思[J].经济研究,2009,(7):21-33.

[5]陶然,袁飞,曹广忠.区域竞争、土地出让与地方财政效应:基于1999—2003年中国地级城市面板数据的分析[J].世界经济,2007,(10):15-27.

[6]曹广忠,袁飞,陶然.土地财政、产业结构演变与税收超常规增长——中国“税收增长之谜”的一个分析视角[J].中国工业经济,2007,(12):13-21.

[7]张莉,王贤彬,徐现祥.财政激励、晋升激励与地方官员的土地出让行为[J].中国工业经济,2011,(4):35-43.

[8]吴群,李永乐.财政分权、地方政府竞争与土地财政[J].财贸经济,2010,(7):51-59.

[9]陶然,苏福兵,陆曦,等.经济增长能够带来晋升吗?——对晋升锦标竞赛理论的逻辑挑战与省级实证重估[J].管理世界,2010,(12):13-26.

[10]Downs A.Inside bureaucracy[M].Boston:Little Brown,1967:93-95.

[11]黄佩华.财政改革和省级以下的财政[J].经济社会体制比较,1994,(6):35-41.

[12]孙潭镇,朱钢.我国乡镇制度外财政分析[J].经济研究,1993,(9):38-44.

[13]何振一.1994年财税改革举措效果及问题剖析[J].经济研究,1994,(4):34-38.

[14]Arellano M.,Bover O..Another look at the instrumental variable estimation of error-components models[J].Journal of Econometrics,1995,68(1):29-51.

[15]Love I.,Zicchino L..Financial development and dynamic investment behavior:Evidence from panel VAR[J].The Quarterly Review of Economics and Finance,2006,46(2):190-210.

[16]Maddala G.S.,Wu,Shaowen.A Comparative Study of Unit Root Tests With Panel Data and A New Simple Test[J].Oxford Bulletin of Economics and Statistics,1999,61,631-652.

[17]Tiebout C.M..A Pure Theory of Local Expenditures[J].The Journal of Political Economy,1956,64(5):416-424.