中国国债风险预警实证分析

2012-09-21韩国高

单 飞,韩国高

(东北财经大学 a.数学与数量经济学院;b.投资工程管理学院,辽宁 大连 116025)

一、引 言

1981年,我国开始恢复国债发行,当年发行国内国债额48.66亿元,随后我国国债发行额一直处于稳定增长的状态。2010年末我国国债余额实际数为67 526.91亿元,比2009年增长了12.1%。国债规模的不断增长引起了社会的广泛关注和争议。因此,建立一套系统的量化管理国债风险的预警体系,从而清晰认识国债风险所在,对于我国政府部门监控国债风险程度,及时发现潜在危机及其产生原因,从而保障我国国债还本付息的正常进行并维护政府的财政信用具有重要的意义。

关于国债风险的研究,利用VaR测量持仓头寸的风险价值的文献比较多,一般是从投资者角度考虑风险程度和发出预警,也有国外学者从管理者角度考虑国债风险。Schmidt(1984)[1]研究了52个国家1974—1978年的统计数据,认为聚类分析的方法不适合做预警分析,而多重判别分析则表现得较好。Ciarlone等(2005)[2]研究了国债危机早期预警系统的有效性,将危机的发生分为三个时期,即平静期、危机期和调整期,对宏观经济运行中国债的风险进行了风险预警研究。Gunther等(2003)[3]利用原始报告数据的资料和改进的财政金融变量做了早期预警的研究,并得出了应用修正数据要比应用原始数据效果好的结论。

贾康等(2000)[4]提出防范、控制和化解国债风险的基本思路,并且提出一组涵盖宏观经济、广义和名义国债以及国债效率与结构等的国债风险宏观监测预警指标。孙敬水等(2000)[5]从财政应债能力、国民经济应债能力、居民应债能力和国债结构四个方面对我国国债风险进行了详细分析。丁忠明(2001)[6]从三个方面也做过类似分析,指出我国国债隐藏着很大信用风险。叶子荣等(2001)[7]指出我国国债规模尚未超过警戒线,但其中隐含了很多不确定因素,认为国债存在着发行风险和运行风险。武彦民等(2002)[8]认为我国国债负担过重,国债存在风险已经成为事实,但是不应该以几个指标间相互矛盾、国债负担率不高认为不存在国债风险和财政风险,应该认真分析国债负担过重的原因,找出相应对策。郭朝晖(2004)[9]从国债的发行、运用及偿还三个阶段来构建“过程型”的测度指标体系。麦元勋(2006)[10]运用动态债务理论来分析国债风险,认为我国国债风险形势比较严峻,而且国债风险具有比较强烈的惯性效应。赵宇(2006)[11]提出应建立科学合理的监控指标体系,采用科学的分析方法建立包括国债风险在内的财政风险预警和防范机制。李伟(2009)[12]在对我国国债发行状况进行分析的基础上,认为我国国债发行量和国债余额已经处于较高水平,国债风险已经越发明显。季栋伟等(2011)[13]在1990—2009年的数据基础上构建了我国国债风险预警系统,对我国20多年以来的国债综合风险状况进行了分析,认为我国国债综合风险总体上处于可控范围内,综合风险程度不是很高,但是财政应债能力和国债期限结构存在着较大的风险。

二、中国国债风险预警指标体系的建立

在国债发行历史上,有一些国家因为管理不善、监管不到位而出现了债务危机,因此在国债的管理探索中,迫切需要找到一种快速、有效地评价一国国债风险状况的管理指标体系。理论界设计了各种与经济环境相关的指标体系,希望以此来尽早准确地判断出债务国的真实偿债能力、债务规模的合理性和风险程度。本文选取了与国债风险密切相关的七个指标,下面分别介绍风险指标选择的意义和预警界限选择的根据。

(1)国债负担率。国债负担率 =国债余额/GDP,它是考察国债规模以及国债是否会对未来造成沉重负担的重要指标。根据欧盟组织《马斯特里赫特条约》的规定,成员国国债负担率不能超过60%。综合考虑我国各级政府其他债务尚未公开,存在着巨大的隐性债务,以及我国经济发展水平与国外经济发展水平存在差距,将国债负担率警戒线调减为45%,以此来反映我国政府债务的总体水平。

(2)国债偿债率。国债偿债率=当年还本付息额/当年财政收入总额,国际上公认的偿债率安全线是10%。就我国而言,部分学者认为国债由中央政府发行,故国债偿债率以当年国债还本付息额与中央财政收入的比值来衡量更为准确,中央财政收入占财政总收入的一半左右,因此应该将安全线减半。但同时我国预算外收入、制度外收入的总额较大,从而扩大了偿债率的基数。结合这两种情况,10%的警戒线适合我国。

(3)国债依存度。国债依存度=当年国债发行额/当年财政支出,在我国国债是由中央财政来发行、使用和偿还的,所以,使用当年的国债收入额除以当年的中央财政总支出来表示国债依存度。对于国债依存度的数量界限,国际上公认的全国财政债务依存度警戒线为15% ~20%。本文采用国家财政依存度作为衡量风险的指标之一,同时考虑到国债发行主要是满足中央财政支出的依赖,因此使用较严格的警戒线,取国际上公认的最低值即15%。

(4)赤字率。赤字率=当年中央财政赤字/当年GDP,世界银行和其他一些学者将银行系统的政策性贷款划为财政赤字,《马斯特里赫特条约》规定赤字率不能超过3%。因此,应该将赤字率给予更严格的限制,取2%作为我国实际财政赤字率的警戒线。

(5)国民应债率。国民应债率=当年国债发行额/当年居民储蓄存款增加额,国际上公认的国民应债率安全线是100%,这时的宏观经济的应债能力比较强。

(6)国债借债率。国债借债率=当年国债发行额/GDP,根据欧盟《马斯特里赫特条约》的规定,该指标的上限是3%,为引起我国对借债率水平和控制发行量的高度重视,选用3%作为我国国债借债率的警戒线。

(7)居民应债率。居民应债率=当年国债余额/居民储蓄余额,将我国的居民应债能力指标警戒线确定为50%,也就是说当国债新增额占到当年居民储蓄存款余额的一半以上时,居民认购国债就缺乏空间,国债就会面临发行风险,影响政府信用。

三、中国国债风险综合评价体系的构建

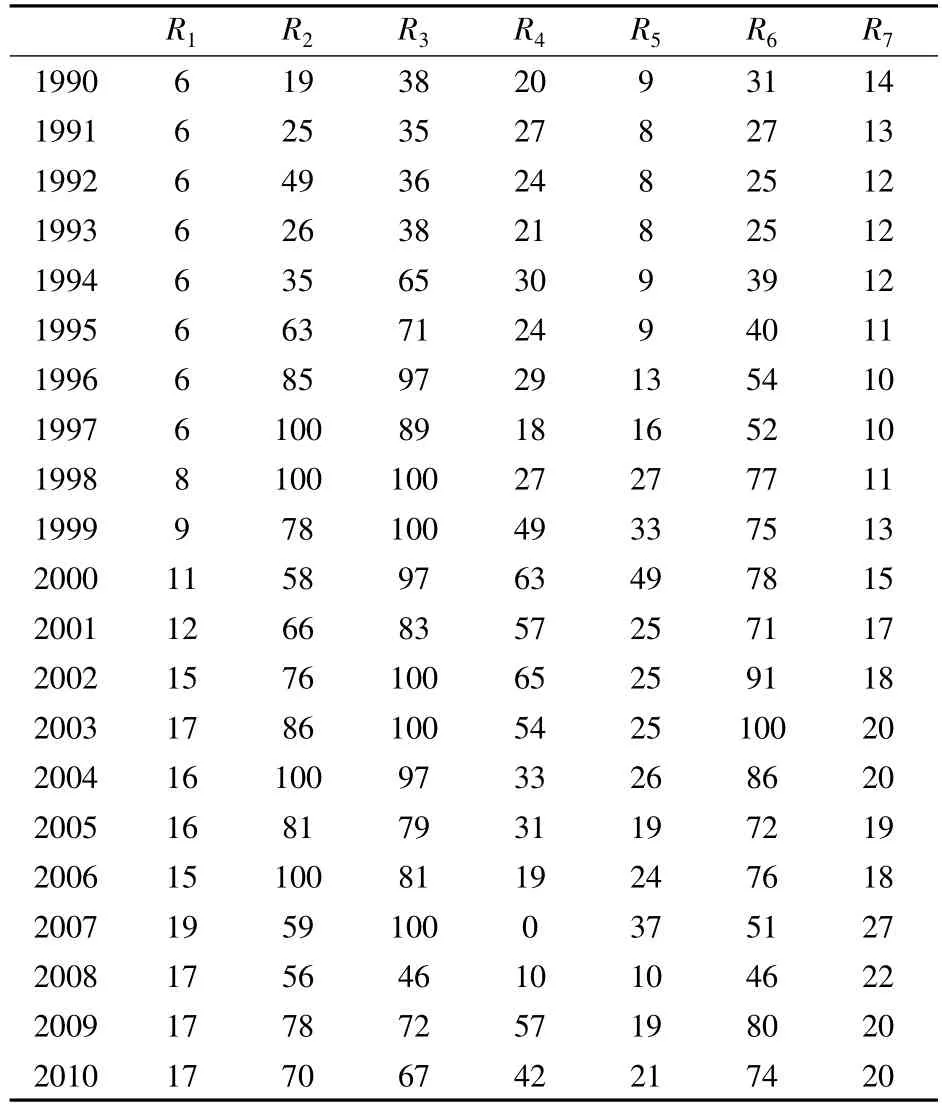

本文选取1990—2010年期间与国债相关的经济指标作为样本,包括国债负担率X1、国债偿债率X2、国债依存度 X3、赤字率X4、国民应债率X5、国债借债率X6和居民应债率X7七个指标。数据来源于历年的《中国统计年鉴》和Wind资讯金融终端,各预警指标根据前文公式计算得到。表1给出了各预警指标的实际值。

表1 中国国债风险预警指标值 %

1.各指标指数化处理

由于国债风险的各类衡量指标存在着计量单位不统一的问题,因此需要将各预警指标进行指数化处理。本文将50分作为警戒线,将0~100分划分为4个区间,作为国债风险预警系统的四类预警区间,如表2所示。

表2 国债风险预警区间

将50分警戒线正负10分的区域,即40~60分设为需要防范风险的区间,即轻警区间,意味着存在着轻度的国债风险,但是风险程度在警戒线水平附近,属于可控制范畴,风险管理部门可以通过有意识地控制国债风险来避免风险进一步扩大。低于这个区间设为安全状态,即0~40分为安全区间,不存在国债风险问题。高于这个区间为中等以上风险,并将这部分平均分为两个区间,分别为60~80分的中警区间和80~100分的重警区间。前者表示国债风险已经超过了警戒线水平,存在着较大程度的国债风险,应该采取积极措施降低风险;后者则表示国债风险已经积累到一定程度,达到了危险状况,必须立即采取措施控制国债风险,从而避免其可能会对经济造成的严重危害。

在对国债风险预警指标进行指数化处理时,按照国债风险预警指标警戒线的标准,将历年国债风险指标的数值转变成具有可比性的百分制数值,即对每一个指标评分,从而确定其风险程度。将各预警指标的警戒线值对应于区间分值50,并按照相同比例的方法对各预警指标进行指数化处理。

将国债风险各预警指标值记为Xi,各个预警指标的预警界限值记为Ci,由前文所述国际警戒线可得:C1=0.45,C2=0.1,C3=0.15,C4=0.02,C5=1,C6=0.03,C7=0.5。评分的具体方法是:用百分制划分整个区间,将100分划分为两个区间:[0~50]和[50~100],50分作为警戒线。将各预警指标的预警界限值Ci设为50分,则Ci/50作为1分标准用来分别为历年的各个预警指标数值进行评分(四舍五入取整)。将各个国债风险预警指标值转换为分数值后记为Ri,即

将所得各预警指标分数值进行取整,如果Xi<Ci,即Xi小于预警界限值,则Ri<50,说明第i个预警指标处于安全状态;如果Xi>Ci,即Xi大于预警界限值,则Ri>50,说明第i个预警指标已不安全,出现风险状态;如果Xi>2Ci,即Xi大于2倍的预警界限值,则Ri>100,这预示着第i个预警指标出现了很严重的风险状态。本文将Ri>100取为100,由于预警界限值都大于0,因此Ri<0都取为0,从而完成指标评分过程。

利用上述将历年国债风险指标数值转变成具有可比性的百分制数值的方法,将这七个国债风险预警指标值转换为分数值,见表3。

表3 中国国债风险预警指标风险分数值

2.国债风险预警指标权重的确定

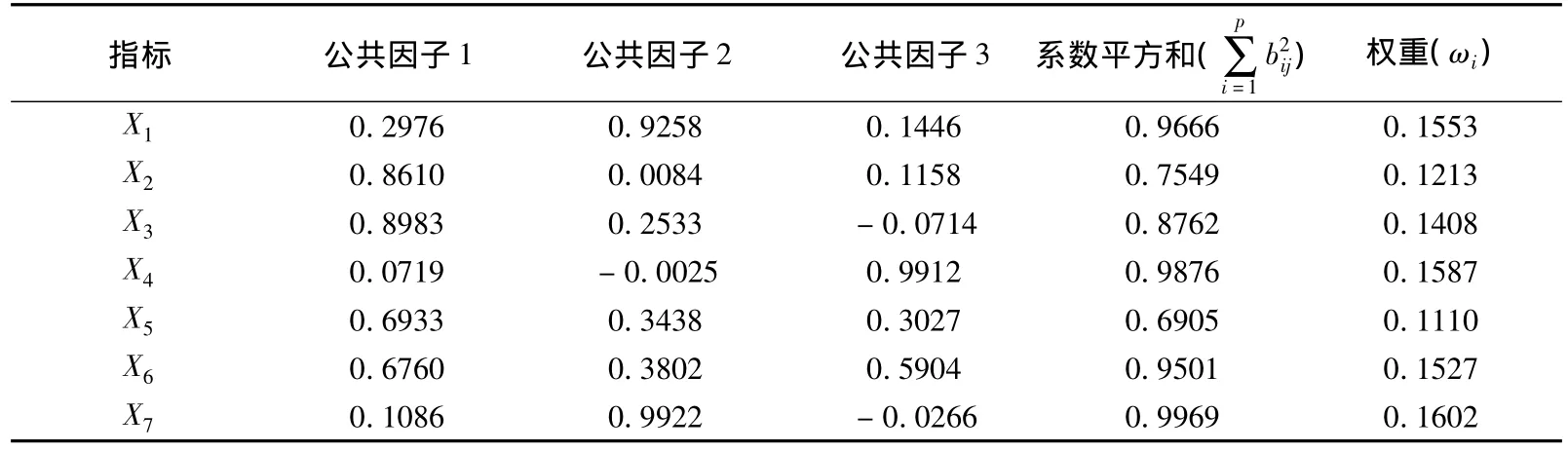

由于各预警指标对整个风险预警系统的影响程度各不相同,因此,本文依据各预警指标的重要程度分别赋予不同的权重。指标权重的确定方法有很多,对于国债风险预警指标权重的确定多采用的是层次分析法,但是鉴于本文所选取的预警指标的特殊性,故采取因子分析法来确定指标权重。

本文采用主成分提取公因子的方法对指标进行因子分析,并采用最大方差法进行因子旋转,根据旋转后的因子分析结果确定指标权重。主成分分析即是设法将原来指标(变量个数太多,不同指标间具有一定的相关性,从而使得数据存在一定的信息重叠)重新组合成一组新的彼此之间互不相关的几个综合变量来代替原来信息冗余的较多变量,同时根据实际需要,从中选取几个较少的综合指标尽可能多地反映原来指标的信息。

因子分析主要是利用主成分法确定因子载荷,对随机变量进行主成分分析,把前面几个主成分作为原始公共因子。设X1,X2,…,Xp为p个随机变量,其构成的随机向量矩阵为 X=(X1,X2,…,Xp)'。通过对变量进行标准化处理来消除原始指标量纲的影响,将标准化后的随机变量矩阵记为Z=(Z1,Z2,…,Zp)'。

根据因子分析,有

式中

称为因子载荷矩阵,F1,F2,…,Fn为公共因子或潜在因子。

为了使得因子分析得到的公共因子更加易于解释,通常进行因子旋转,本文选用最大方差正交旋转法,以使因子载荷矩阵的元素取值尽可能地向两极分化,如此得到的公共因子具有更加明确的经济意义。假设旋转后的因子载荷矩阵为

确定指标的权重为

式中,p为指标个数,n为因子分析的公因子个数,ωi为各指标的权重。

根据式(5)确定了我国国债风险各预警指标的权重,见表4。

表4 中国国债风险预警指标权重

3.国债风险综合指标构建

国债风险综合评价的最终目标是考察国债的综合风险水平。将指数化后的国债风险单一预警指标加权平均进而得到国债风险综合指数。

式中:Ri表示经指数化处理后各国债风险预警指标的分数值,ωi表示各国债风险预警指标的权重。

四、中国国债风险预警分析

1.中国国债风险预警指标分析

根据表2划分的国债风险预警区间以及表3计算的各国债风险预警指标风险分数值确定了各国债预警指标的警度,见表5。

从表5可以看出,国债负担率X1、国民应债率X5、居民应债率X7这三个指标存在的风险较小,基本处于安全区间。对于赤字率X4来说,在1999年以前均处于安全状态,1999—2003年出现了一定的警情,并且交替出现轻警和中警的警情。随后再次进入安全区间,2009年之后进入轻警区间,整体来看风险程度不是很大。而国债偿债率X2、国债依存度X3和国债借债率X6这三大指标所反映的状况并不乐观,大部分年份处于有警情的区间。特别是国债依存度X3在1993年之后进入有警情区间,1996—2004年、2006—2007年均处于重警区间,说明这段期间我国中央财政对债务的依赖程度很高,财政处在危险状态。而对于国债偿债率X2和国债借债率X6这两个指标来说,自1995年之后进入有警情区间,并且大多年份处于中警和重警状态,这说明我国中央政府当年的财政收入中有很大份额用来偿还到期债务,财政的偿债压力和所面临的信用风险很大;而且当年的国民经济由国债的支持力度很大,我国政府面临较大的还本付息压力。因此,需要国家采取积极措施降低和控制国债风险,防止其可能给经济带来的不良后果。

表5 国债预警指标的预警警度

2.中国国债综合风险分析

利用式(5)得到我国国债综合风险的计算公式:

式中Ri(i=1,2,…,7)表示第i个指标指数化之后的评分。

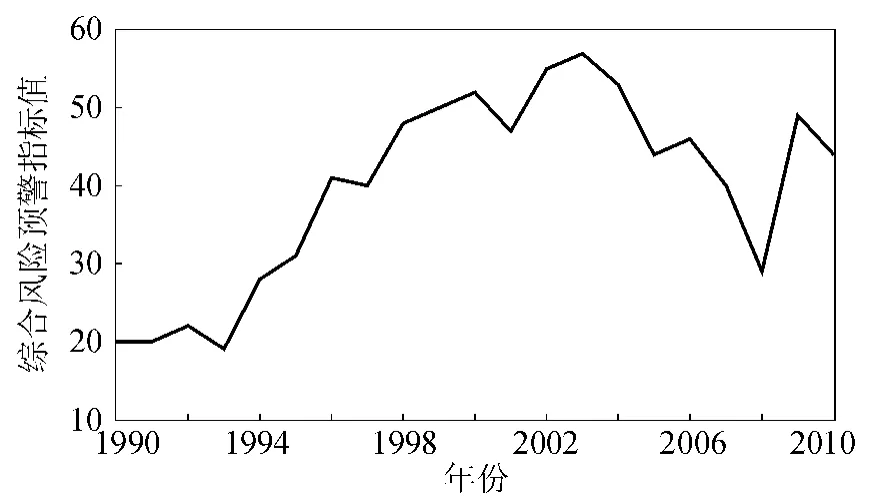

表6和图1分别给出了利用式(7)计算得到的我国国债综合风险值和预警警度以及我国国债综合风险预警指标值趋势图。

表6 中国国债综合风险值以及预警警度

图1 中国国债综合风险预警指标值趋势

从国债综合风险值以及预警警度的情况来看,我国国债的综合风险大都处于安全和轻警区间,一直都处于比较安全区间,并没有超过警戒线的水平,属于可控范围,风险管理部门可以有意识地对国债风险进行控制,从而避免风险扩大。而从国债综合风险的整个趋势图来看,国债综合风险预警指标值呈现出先上升后下降再上升的周期特性。其中,从1990年开始到2003年我国的国债综合风险总体上呈现出逐步上升趋势,2003年达到顶峰,但一直没有超过警戒水平;2004年以后,国债综合风险有了明显下降,2009年又出现了一次较大幅度的反弹,但是从总体趋势来看,我国国债综合风险仍处于可控的范围之内,国债的综合风险程度并不是很高。

五、政策建议

基于以上实证分析的结论,并结合国际经验及理论分析,提出以下几点政策建议。

第一,我国国债风险较小,可以增加国债发行量,对于中国这样的发展中国家,发行国债进行公共投资,可以大大促进经济的发展。

第二,国债发行应做好预算准备,即提前对需要的公共投资进行预算,然后以国家的名义为该项公共投资发行国债,政府不应该盲目地发行国债,过多的国债资金没有投资对象,只能是浪费,同时也造成了政府寻租的可能性增加。目前我国国债负担率虽然不高,但却与财政收入份额产生了背离现象,这表明国债规模相对于财政收入已经过大,对政府势必形成压力。

[1]SCHMIDT R.Early warning of debt rescheduling[J].Journal of Banking & Finance,1984,8(2):357 -370.

[2]CIARLONE A,TREBESCHI G.Designing an early warning system for debt crises[J].Emerging Markets Review,2005,6(4):376 -395.

[3]GUNTHERJW,MOORE RR.Early warning models in real time[J].Journal of Banking & Finance,2003,27(10):1979-2001.

[4]贾 康,江旭东.防范国债风险的政策设计[J].财经科学,2000(3):25-28.

[5]孙敬水,朱云高.我国国债风险的实证分析[J].统计研究,2000(10):36-41.

[6]丁忠明.我国国债风险分析及防范对策[J].数量经济技术经济研究,2001(5):17-20.

[7]叶子荣,王 琳.论国债风险[J].经济学家,2001(1):108-114.

[8]武彦民,杨全社.对我国国债风险的理论分析和现实解剖[J].财政研究,2002(4):23-26.

[9]郭朝晖.我国政府国债风险的衡量与防范[J].统计与预测,2004(3):19-21.

[10]麦元勋.运用动态债务理论对我国国债风险的考量[J].统计与决策,2006(10):9 -11.

[11]赵 宇.我国当前国债风险分析与防范[J].东岳论丛,2006(6):87-89.

[12]李 伟.中国国债风险状况的实证分析及模型研究[J].中央财经大学学报,2009(6):6 -10.

[13]季栋伟,朴明根,任 烨.我国国债风险预警系统的构建及其实证检验[J].青岛大学学报:自然科学版,2011(3):71-76.