我国外商直接投资周期波动分析

2012-09-19胡振华

胡振华,王 硕,易 力

(中南大学 商学院,湖南 长沙 410083)*

一、引言

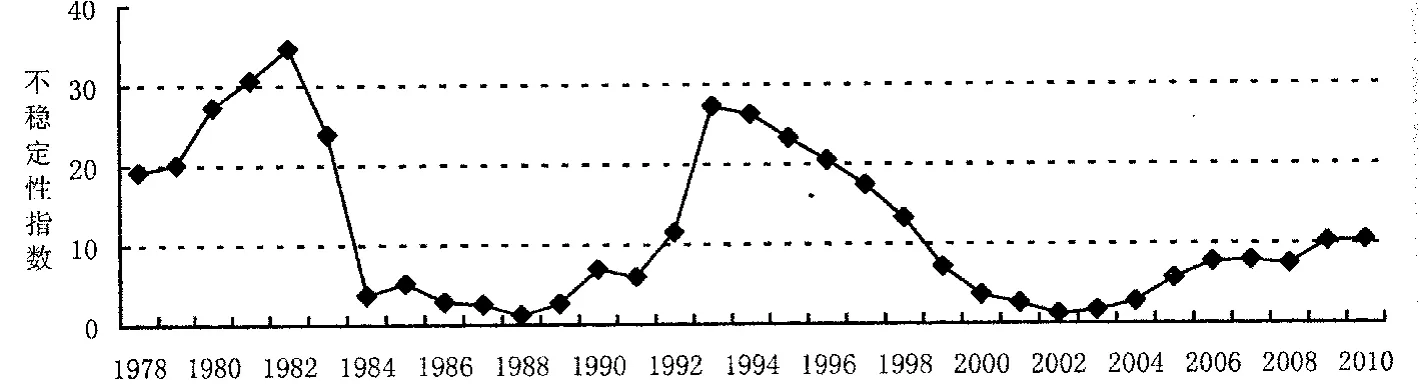

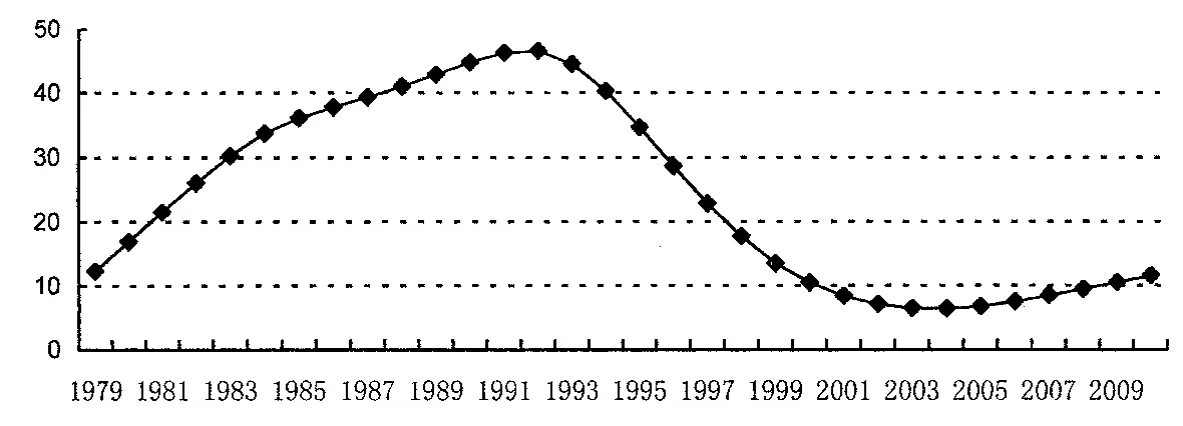

改革开放以来,我国以外商直接投资(以下简称FDI)为主要形式的外资利用持续增长,进入90年代,我国已成为发展中国家和地区最大的FDI东道国,2002年我国加入WTO仅一年时间就超过美国成为世界上第一大引资国[1]。从统计数据看,我国FDI的总量由1978年3.2亿美元增长到2010年的1057.4亿美元,增长了330倍,年均增长率24.11%。FDI在我国的较快发展所产生的资本形成效应、就业效应、竞争效应、技术扩散效应和产业转移效应极大地促进了我国经济的快速发展。但是,在外资效应发挥积极作用的同时,我们应当注意到FDI波动也可能对我国国民经济产生负面冲击。从近年来看,我国FDI实际额逐渐趋于长期趋势水平,FDI不稳定性指数(Love,1986)相对较低且有逐渐下降的态势;然而从历史来看,上个世纪20多年里我国FDI实际额对长期趋势的偏离程度大且在时间上波动剧烈(见图1)。无序的外资流入会直接影响一国的投资水平,从而阻碍其国民经济决策,会对一国宏观经济调控产生很大的负面影响。因此,研究FDI的周期波动规律对我国宏观经济的稳健运行具有很强的指导意义。

图1 我国外商直接投资不稳定性指数

周期波动分析是认识事物变化规律的重要方法,被广泛应用于诸如我国经济增长[1]、对外贸易[2,3]等宏观经济领域,但专门针对我国FDI周期波动的学术研究基本上还处于起步阶段,仅有的相关文献是:孙焱林[4]指出全球FDI流入量在1980~2002年的周期波动中已经呈现出一种较长的上升趋势,并且波动幅度越来越大,波动速度越来越快。胡月晓(2007)[5]简要分析了我国FD I波动与入世间的关系,认为入世后我国FD I总量变化取决于服务业FDI和并购形式FDI两者间此消彼长的关系。潘素昆(2007)[6]研究了发展中国家FDI波动性上升的原因。这些文献只是简单涉及而非专门研究,由于我国外商直接投资在社会主义经济建设中的地位与作用日益加强,因此对我国FDI周期波动的研究就显得特别重要。

外商直接投资周期波动是FDI经济系统在运行过程中所呈现的起落更迭、扩张和收缩不断交替的波浪式运动过程,是FDI经济运行中反复出现的对其均衡状态的偏离和调整过程。按时间的长短,经济周期可分成四种类型:3~5年的短周期即基钦周期;8~10年的中周期即朱格拉周期;15~25年的中长周期即库兹涅茨周期;50年左右的长周期即康德拉梯也夫周期。本文将采用增长率直接法分析FDI短周期,增长率趋势法分析FDI中周期和中长周期,协整方法研究FDI长周期特征。

二、实证分析

当前测定周期波动的主要方法包括增长率直接法和趋势法。直接法是通过经济变量在一定时期内的年环比增长率来衡量上下波动的强度,找出增长率的波谷和波峰以及波幅来研究短周期波动的一般规律。直接法的优点是简单明了,缺陷是统计结果具有一定的局限性,长期趋势无法有效去除,容易受相邻时期数据波动的影响。趋势法主要是使用某种方法将变量的变动拆解为长期趋势变动与经济变量的短期波动,相比直接法而言,趋势法的优势是可以去除波动中包含的长期趋势。

由于短期波动与长期趋势相互作用的影响,FDI时间序列表现出“波动中增长”或“波动中衰退”的情形,因此对FDI中长周期的波动分析应该采用趋势法,即从FDI时间序列中分离出短期波动和长期趋势两个序列,得到的长期趋势序列表现出更为稳定的内生特征。用于去除趋势的主要方法包括B-P滤波法和H-P滤波法。B-P滤波法在测定周期波动时要求样本数据较大,由于FDI时间序列是年度数据,要获得月度或季度数据很难,因此本文采用H-P滤波法。H-P滤波法(1980)假定时间序列由趋势成分和周期成分两部分构成,计算HP滤波就是从时间序列中分离出趋势成分,其余部分就是周期成分。

(一)基于增长率直接法的短周期分析

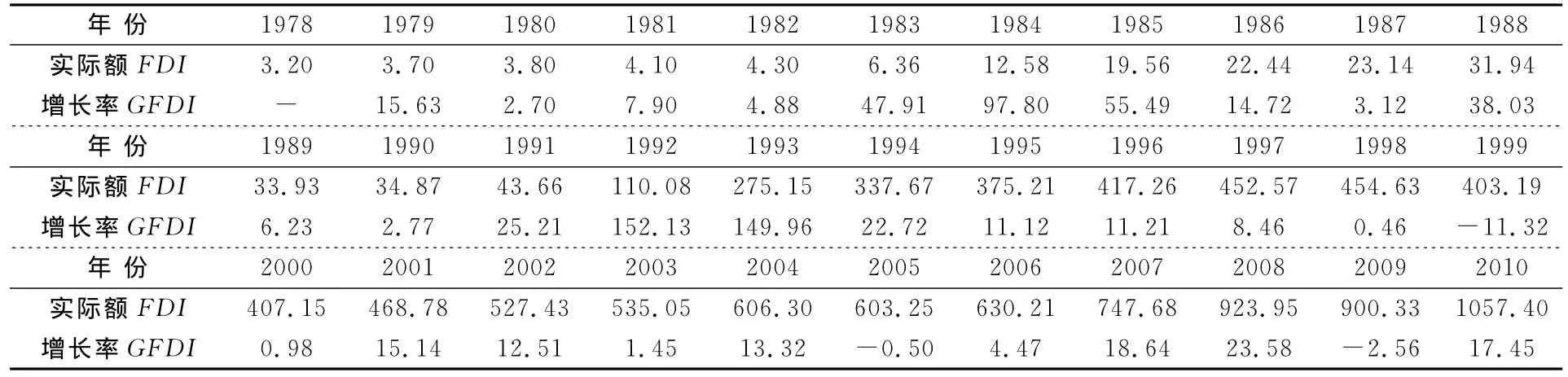

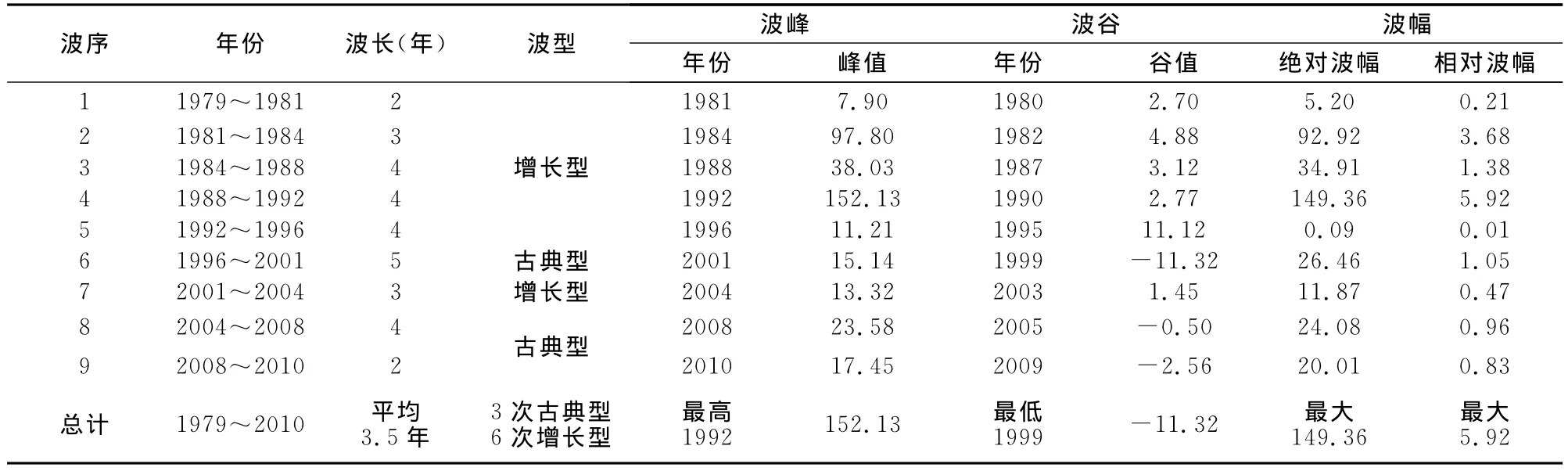

增长率直接法是直接用实际增长率来观察变量的周期波动,是研究经济波动经常采用的统计方法。表1为我国1978~2010年FDI实际额及其增长率。以下用波长、波型、波峰、波谷、波幅分析我国FDI短周期波动。本文以“波峰-波峰”测量一个完整的波长,反映我国外资规模的波动状态。从表1、图2可知,我国FDI自改革开放以来共经历了9次短周期波动,平均波长约为3.5年,属于基钦周期。

表1 1978~2010年我国实际外商直接投资额及其增长率 单位:亿美元、%

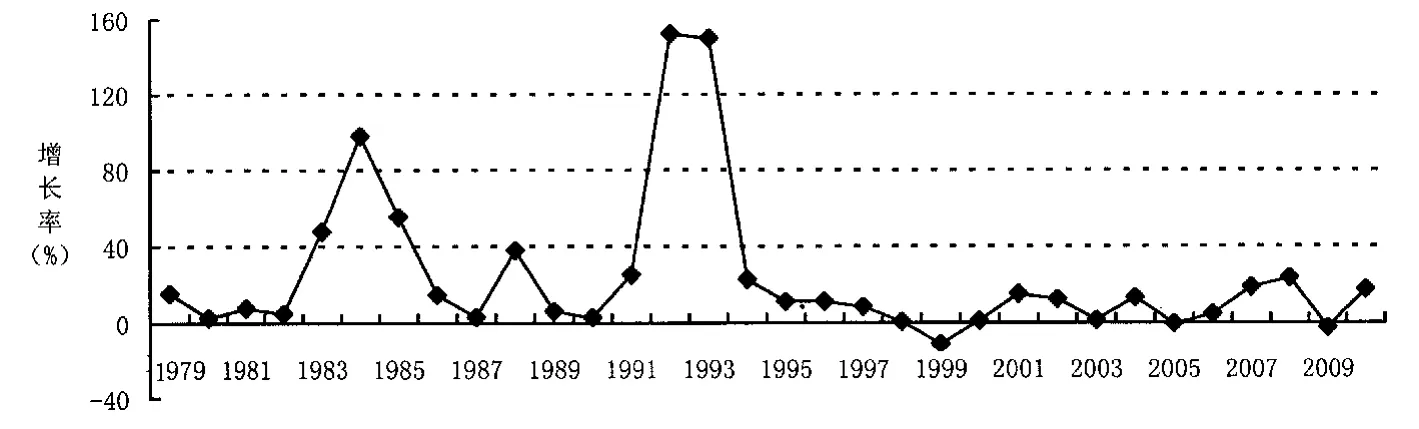

图2 我国外商直接投资增长率

从表2可知,我国FDI的9次周期波动有3次古典型波动和6次增长型波动。古典型波动是指FDI增长率出现负值的波动,如第6次、第8次与第9次波动,1999、2005、2009年增长率为负,分别为-11.32%、-0.50%、-2.56%,我国FDI总额也从1998、2004、2008年的454.63、606.30、923.95亿美元下降到1999、2005、2009年的403.19、603.25、900.33亿美元。其他都是增长型波动,表现为FDI增长率均为正值,其实际额持续上升。一次完整的波动有两个阶段,即扩张阶段和收缩阶段,包含两个转折点为波峰和波谷。9次短周期波动中峰值最高为152.13%,出现在1992年;谷值最低为1999年的-11.32%。波幅是在一次波动中峰值与谷值之间的差距:绝对波幅是峰值和谷值的绝对差距,相对波幅是绝对波幅与30年来FDI增长率算术均值(即24.11%)之比的绝对值。增幅落差最大的是第4次波动,绝对波幅为149.36%,相对波幅达到5.92%,是FDI的高速增长期;第5次波动的波幅最小,绝对波幅为0.09%,相对波幅仅0.01%,是FDI的增长滞后期。

表2 我国外商直接投资周期波动特征 单位:%

(二)基于增长率趋势法的中周期与中长周期分析

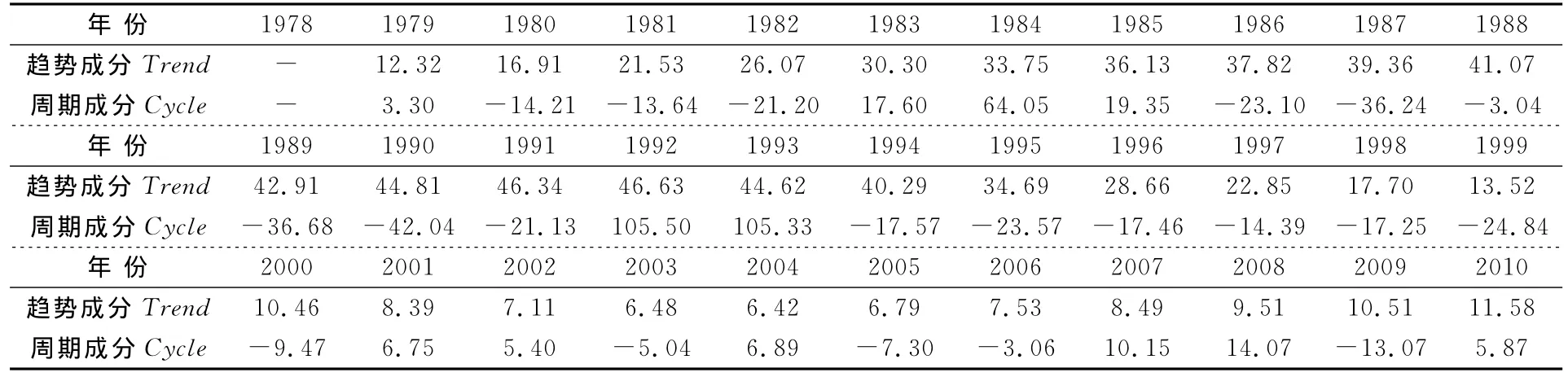

增长率趋势法是在增长率变量进行趋势分离的基础上来测量变量周期波动的方法,该方法可分析短周期,中周期及中长周期[7]。通过Eviews5.1软件,采用 H-P滤波法,脱离FDI增长率时间序列GFDIt中的趋势成分Trendt,生成周期成分Cyclet,计算公式如下:

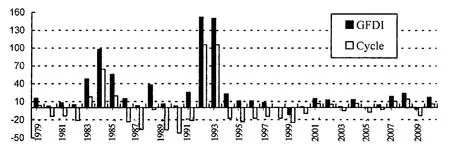

从短周期波动来看,由表3和图3可知,1978年以来我国FDI周期成分特征与上述基于增长率直接法分析的周期波动特征基本一致,表明加强了短周期波动特征分析的平稳性。

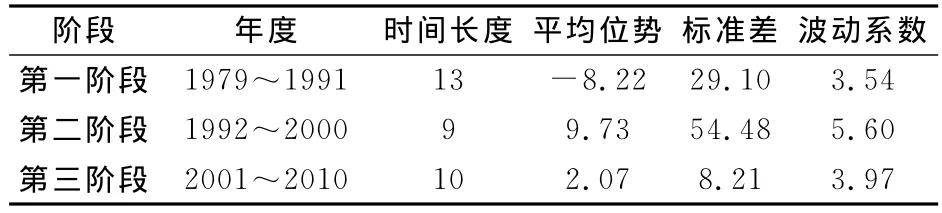

从中周期来看,可将整个周期成分划分三个阶段,如表4所示。三个阶段的波动特征具有较大差异的继起性,各阶段的时间跨度在7~10年左右且内部又包含了三个短周期,故为朱格拉周期。本文从平均位势(¯X)、标准差(σ)和波动系数(CV)进行比较:平均位势采用各阶段内周期成分增长率的算术平均值;标准差是各阶段内增长率与其相应阶段平均位势离差平方平均数的平方根,反映了波动相对平均位势的偏离程度;波动系数是标准差与平均位势之比的绝对值,消除了各阶段平均位势的不同影响,计算公式如下:

图3 外商直接投资增长率与周期成分Cycle线

表3 我国外商直接投资增长率的趋势成分与周期成分 单位:%

结果如表4所示。平均位势表现为第二阶段最高,第三阶段次之,第一阶段最低的特征;标准差与波动系数都表现为第三阶段最小的特征,说明第三阶段具有平均增长率较高但波动幅度最小的良好特征,与我国目前的GDP增长率波动所具有的“适度高位平滑”特征相似,即经济在适度增长区间内保持较长时间的平稳增长和轻微波动,经济周期由过去那种起伏剧烈、峰谷落差极大的波动轨迹,转变为起伏平缓、峰谷落差较小的波动轨迹。

表4 中周期的三个阶段波动比较

图4 外商直接投资趋势成分Trend线

从中长周期来看,图4的趋势成分Trend曲线轨迹表明,我国FDI在1979~2003年经历了一次“波谷-波峰-波谷”的中长周期过程。从1979年的增长率12.33%逐渐上升到1992年的波峰,增长率为46.57%,之后又下降至2003年谷底,增长率为6.83%,历时25年,内含2个中周期和6个短周期,为库兹涅茨周期。从2004年起,我国FDI再次步入新的增长调整期。

(三)基于协整理论的长周期分析

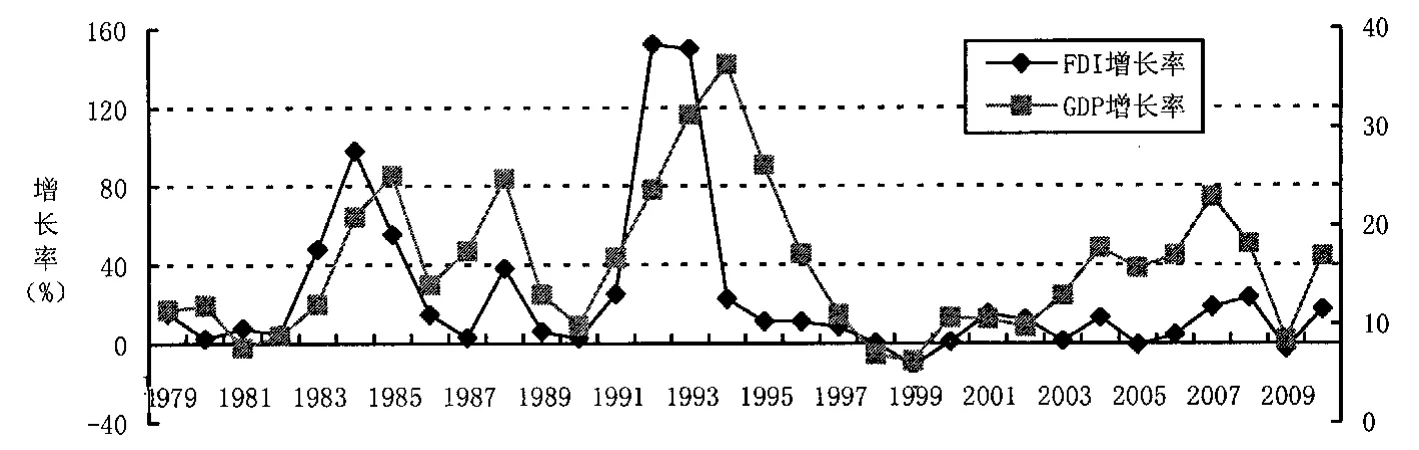

由于只有32年统计数据,而长周期为50年左右,故不能直接分析我国FDI长波。因此,本文基于协整理论建立间接反映我国FDI长波的均衡模型。对FDI进行协整分析涉及到FDI的长期均衡关系是怎样被决定的,本文认为国内生产总值GDP对FDI发展变化具有重要的决定性作用。采用GDP作为参照系一方面是因为自19世纪80年代以来的120多年时间,我国经济经过了四个长周期,20世纪80年代初期开始进入第四个长周期(陈东琪,1992),以此将FDI长波与GDP的第四个长波联系起来;另一方面是因为改革开放以来FDI和GDP周期波动具有明显的同步性,如图5所示。因此,利用协整理论建立我国FDI和GDP之间的长期均衡关系来间接反映FDI长周期特征有一定合理性。

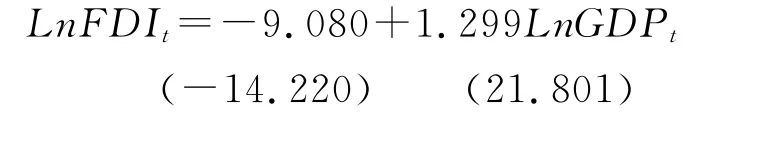

本文首先对1979~2010年的FDI和GDP数据(来自2010年《中国统计年鉴》及统计公报)取自然对数,即LnFDI和LnGDP。然后采用Engle-Granger两步法对两者进行协整分析。ADF单位根检验结果表明LnFDI和LnGDP两变量均为一阶单整。对两变量进行最小二乘估计,然后用ADF检验估计结果的残差序列平稳性,结果表明t统计量=-4.217<-3.679,P值=0.0027,在1%显著性水平上平稳。因此变量LnFDI和LnGDP之间长期均衡的协整方程如下:

其中,经调整后的R2=0.9386,F=475.277,说明方程的拟合优度高,总体显著性好。该式表明,若GDP增长1个百分点,FDI将增长1.299%,两者增长幅度较为靠近,说明自改革开放以来我国FDI与GDP长周期特征基本一致。

图5 我国外商直接投资与GDP周期波动比较

三、结 论

本文基于我国1978~2010年外商直接投资的年度数据,采用增长率法、时间序列H-P滤波法、协整分析法研究了我国外商直接投资的周期性波动。研究发现,1978年以来我国FDI经历了9次短周期波动、3次中周期波动(其中第3次中周期波动具有在适度高位平滑化的特征)、2次中长周期波动(目前正处在第二个中长周期波动的扩张期)、FDI长周期与GDP长周期具有相似特征。我国FDI周期波动的时间长度基本上符合主流经济周期波动理论,FDI短周期波动为基钦周期,波长为3.5年左右;FDI中周期波长为朱格拉周期,波长为10年左右,各阶段又包含3个短周期;FDI中长周期为库兹涅茨周期,波长为25年,包含了2个中周期和6个短周期,并从2004年起FDI又进入一个新的中长周期的调整扩张阶段。

我国外商直接投资的周期现象是客观存在的,是我国经济发展过程中的必然现象。外商直接投资对我国经济增长有十分重要的促进作用,在国民经济中的地位和作用在迅速上升。因此,如何在外商直接投资发展过程中识别周期波动状况,进而采取措施避免周期波动带来的影响,是我们在实践中需要解决的重要课题。单纯从统计数据的表面分析是不够的,随着外商直接投资大量进入我国,情况会更加错综复杂,应该更深入研究外商直接投资波动规律及其成因,借鉴其他有关波动理论和方法拓展外商直接投资波动的研究领域。

[1]刘金全,郑挺国.我国经济周期阶段性划分与经济增长走势分析[J].中国工业经济,2008,(1):32-39.

[2]王小平.中国服务贸易周期波动的实证分析[J].财贸经济,2006,(7):10-15.

[3]张庆君.基于经济周期理论的我国出口贸易波动特征分析[J].国际经贸探索,2007,(7):23-27.

[4]孙焱林,陈薇薇.全球外商直接投资周期波动因素的实证分析[J].国际贸易问题,2006,(10):91-95.

[5]胡月晓.中国FD I波动和入世间关系分析[J].国际经贸探索,2007,(3):41-44.

[6]潘素昆.发展中国家波动性上升与我国吸引外资战略研究[J].南方金融,2007,(7):50-52.

[7]Love,J.Trade concentration and export instability[J].Journal of Development Studies,1979,(24):60-69.