电子货币对货币政策的影响

2012-07-16张辉

张 辉

一、电子货币

电子货币是信息技术与金融业融合的产物,是现代支付工具创新的最新体现,是现代金融体系的进一步延伸。电子货币具有普通货币的特征和职能,但又不同于其他形式的货币,它是一种虚拟的无形货币。2002年4月27日《电子货币机构指令》(Directive 2000/46/EC)在欧盟国家开始实行,其将电子货币定义为由发行者进行清兑的、表示的一定货币币值的债权,该债权被存储在电子设备上、债权的票面价值不低于其代表的货币币值、该债权被非发行者作为支付工具而接受。这也是截止至目前为止电子货币较为权威的法律定义。电子货币通常具有“储值”或“预付”的特性,主要基于两种模式:一是卡基型,即在卡片上植入微处理器,利用特殊的终端设备,通过有线或无线网络进行交易和充值,通常称作电子钱包,如常见的电话卡、购物卡、公交卡、加油卡等;二是数基型,基于软件技术或计算机的存储器来存储和传输货币,此时货币币值由一系列的加密数据来表示,该支付工具可以在网络上传输,典型的产品有数字现金。

电子货币在使用上,与纸币基本一样,主要用于小额的交易。由于电子货币不一定由中央银行发行,因此其信用风险高于纸币。但是,信息技术的应用使得电子货币具有交易成本低、流动性强及安全性高等优势,因而被广泛接受,它正改变着人们的生活方式和支付习惯,很多学者预计电子货币终将取代纸币。然而,电子货币在给人们带来全新的感受和便利的同时,也给央行的货币政策带来了一定的影响。

二、文献综述

20世纪90年代末期,有关电子货币的争论转向货币政策的有效性以及中央银行的消亡问题,国外学者几乎都承认电子货币的发展将削弱央行货币政策的效果,但是他们对这种削弱程度的判断存在很大的分歧。一种认为电子货币的发展最终将导致中央银行货币政策失效乃至中央银行的消亡。例如,哈佛大学教授本杰明·弗里得曼(1999)认为公众持有电子货币越多,对基础货币的需求就越小,调整基础货币很难对经济的产生影响;同时央行资产负债规模的减小将削弱了其对利率的调控能力,“未来的中央银行将成为只有信号兵的军队”。默文·金(2000)也认为,电子货币结算能够在不涉及中央银行的情况下实时进行,中央银行对基础货币发行的垄断就没有价值,将丧失执行货币政策的能力。另一种观点则认为电子货币的发展不会对中央银行的货币政策作用造成大的冲击,中央银行将维持其地位。例如,查尔斯·古德哈特(2000)认为虽然电子货币有可能替代基础货币,但是由于税收等因素的存在使得这种替代并不完全,同时中央银行仍能够设置国家的名义利率,因此,电子货币的发展不会明显削弱货币政策的有效性。查尔斯·弗里德曼(2000)也认为,在可以预见的未来,电子货币取代中央银行货币或中央银行提供的结算服务是根本不可能的。迈克尔·伍德福德(2000)对信息经济下中央银行仍能通过货币政策影响利率的分析最为透彻。他通过对其他人的观点分析指出不管电子货币发展到什么程度,它都无法完全取代基础货币。

我国电子货币的出现较晚,直到九十年代中期,随着中国银行发行第一张信用卡,电子货币才进入人们的视野,王鲁滨(1999)、尹龙(2000)认为电子货币的发展会对基础货币、货币乘数等方面的影响进行了研究,并提出了我国发展电子货币的建议。谢平、尹龙(2001)认为电子货币的发展将对货币供求理论和货币政策的控制产生影响,其中重点分析了电子货币对货币乘数的影响。陈雨露和边卫红(2002)、杨文灏和张鹏(2004)认为电子货币的发行将会导致货币乘数的不稳定,从而使中央银行对货币供应量的可控性面临着挑战。周光友(2005,2006,2007)通过计量模型检验了电子货币的存在放大了货币乘数的效应,致使货币乘数的稳定性下降,加大了中央银行控制货币供给的难度,从而降低了货币政策的有效性。来志勤和申向伟(2011)通过对中央银行各项负债需求的分析,认为电子货币的广泛使用一方面会使中央银行干预市场基准利率的能力下降,另一方面有可能导致内生性金融不稳定。

国内外学者几乎都认为电子货币的发行会减少流通中现金的使用,降低基础货币的规模,导致货币乘数趋于波动,从而影响央行货币政策。本文将通过分析电子货币对货币政策影响机制,探讨央行货币政策的应对措施。

三、电子货币对货币供给的影响

首先,电子货币影响基础货币的数量。基础货币作为具有货币创造能力的强力货币,对货币供给起着决定作用。基础货币是中央银行实行法定准备金制度以控制存款扩张和货币创造的一个特殊的货币层次。它是由流通中的现金C和存款机构持有的存款准备金R两部分构成,即B=R+C。一方面电子货币的发展将减少流通中的现金,在银行准备金总额不变的情况下,基础货币将呈下降趋势。同时,伴随电子货币的发展及其接受程度的提高,客户的提款率会因为使用电子货币进行交易支付而降低,因此,电子货币会降低银行准备金需求。由于目前大部分国家尚未规定电子货币要交准备金,因此这将会减少商业银行的存款准备金,也会导致基础货币的减少。

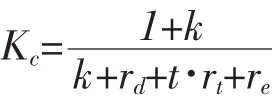

其次,电子货币造成货币乘数的不稳定。一般的货币乘数表示为:

注:Kc货币乘数,k现金与存款比率,rd活期存款法定准备金率,t定期存款与活期存款比率,rt定期存款法定准备金率,re超额准备金率。

rd和rt由中央银行决定,属于外生变量。随着网络经济的兴起、电子货币的快速发展,中央银行货币发行的垄断权被打破。对于电子货币是否要提取一定比例的法定储备,争议很大。从全球看,大多数国家对于电子货币的余额还没有储备的要求。由于准备金的缴存使得银行盈利资产的规模减小,为了增强商业银行的竞争能力,各国相继降低对银行准备金的要求,从而长期来看rd和rt呈下降趋势。

re是商业银行持有的全部存款准备金中减去法定准备金的部分,是商业银行为了避免流动性不足带来的损失而没有放贷出去的资金,其数量受商业银行的经营决策行为影响,具有很大的内生性。市场利率、融资的难易程度、融资成本的高低以及社会公众对资产组合偏好等,会在很大程度上影响商业银行的超额准备金数量。信息和网络技术的应用降低了商业银行转换资产的成本,商业银行可以根据市场情况任意选择资产,包括流动性强的电子货币,从而使re波动频繁。

k取决于社会公众以现金或存款形式持有货币的偏好,随着电子货币的快速发展,使用电子货币会越来越方便,电子货币会越来越普及,而且电子货币提供的信用功能更是现金所不能替代的,这一切将不断增强人们持有电子货币的欲望,而降低其持有现金的欲望,因此k趋于下降。

t主要受利率的限制,而电子货币的信用扩张作用将会减少对活期存款的需求,一个趋势是社会中现金减少而存款增加;同时人们为获得更多的利息收益,会更多选择定期存款,从而提高定期存款的比率,使得t呈上升趋势。

由于这些因素的相互作用,短期内货币乘数不会呈明显上升或下降趋势,但波动会加大,其可测性降低。

综上所述,在现代银行体制下,存款是通过对基础货币的再创造过程而产生,货币供给等于基础货币量与货币乘数之积。电子货币对流通中通货的替代,一方面弱化了传统基础货币的作用,而基础货币的增减直接决定着商业银行准备金的增减,银行准备金的增减又直接决定着商业银行货币创造的能力;另一方面造成货币乘数中各因素波动频繁,增加其不确定性。另外,对于存款货币银行机构发行电子货币,由于中央银行对其有储备要求,这样货币供给可控性较强;而目前对非存款货币银行类金融机构或非金融机构尚无此要求,因而由他们发行电子货币从某种程度上可以理解为一种货币供给的失控。因此,电子货币在一定程度上削弱了中央银行对货币供给量的测度与控制。

四、电子货币对货币政策工具的影响

传统货币政策工具主要包括法定存款准备金、再贴现率、再公开市场业务这三大工具,电子货币的出现对这些工具的运用都产生了不同程度的影响。

1、电子货币削弱法定存款准备金的作用效果

电子货币模糊了商业银行各种货币资产和负债的界限,其高流动性的特点使得现金和储蓄、定期和活期之间的转换可以在瞬间实现。这种瞬间实现的转换不仅可以应对央行法定存款准备金政策的变化,而且也使政策效果难以预测,这必然动摇了中央银行在实施法定存款准备金政策中的绝对主动的地位,进而削弱了法定存款准备金的作用效果。

2、电子货币对再贴现政策的影响

在电子货币时代,当央行提高再贴现率时,商业银行可以通过发行电子货币进行主动负债,以获得所需资金。从而使央行通过再贴现率影响货币资金价格的能力和货币资金价格调整货币供给的能力都受到了挑战。不过电子货币需要依赖传统货币来保证其价值,当发行者面临回赎压力而需要向中央银行借款时,再贴现率仍能显示出调整其借款成本的能力。

3、电子货币减弱央行公开市场业务操作的能力

电子货币对通货的替代,减少了现金的使用和商业银行准备金的数量,从而降低了中央银行负债的规模,使其不能适时进行大规模货币吞吐操作,减弱公开市场操作灵活性和时效性。特别是当大量“电子热钱”涌入或外汇市场急剧变动的情况下,中央银行可能因为资产的萎缩而无法完成“对冲操作”,使本国汇率和利率受到较大的影响。

以上的货币政策主要是调控货币供给量来达到政策目标,然而电子货币的发行扩大了货币供给主体,加大了货币乘数的波动,对现实货币供给量产生了影响,使货币供给在一定程度上脱离了中央银行的控制,从而使货币供应越来越多的受到经济体系内部因素的支配,受到市场因素的支配,内生性增强。因此,以数量型中介指标,如货币供应量为货币政策调控的短期目标,对于货币政策操作的难度较大,也许选择价格型中介指标如利率更为恰当。

五、电子货币与央行政策选择

以上研究表明,由于电子货币对传统货币供应量产生的一系列影响,使原有货币政策操作的参考指标不再明显,中央银行必须寻找新的可操作指标。随着银行电子支付系统的成熟,中央银行资产负债规模逐渐降低,电子货币结算逐渐代替中央银行结算,这将在一定程度上削弱了央行对货币流通系统的控制力和货币政策的执行能力。然而,央行不会因噎废食,因为电子货币的应用在很大程度上降低了银行体系的成本,同时限制本国电子货币的发展必然造成他国电子货币的入侵,影响金融体系的稳定与经济发展。各国实践表明,央行应对发行电子货币的机构进行有效管理,监测电子货币运动,控制发行机构的风险,并选择适合电子货币条件下的各项政策。

1、央行利用其垄断地位保证货币政策的实施效果

首先,央行建立电子货币的发行资格认证制度,对发行电子货币的名称、流通范围、流通方式等进行规范和合理的资格认证,把电子货币发行中的个性纳入规范化、标准化的管理中,加强对电子货币发行市场的管理,保障货币政策的有效实施。第二,由于中央银行结算体系信用级别最高、风险最低,因此央行应通过一定的制度安排来确保自身在结算体系中的权威性,从而央行就可以控制电子货币对结算系统的影响。第三,央行应明确规定电子货币必须以中央银行发行的通货为基准,进而央行可以通过控制通货的价值来影响电子货币的价值,以便控制电子货币的供给。第四,央行可以要求电子货币的发行机构缴存准备金,以控制其发行成本,也可以通过对准备金付息来调控准备金规模和市场上的名义利率。最后,央行可以决定储备资产的种类来控制储备供给,使央行能够在商业银行资产负债变化时根据需要创造或减少需缴准备金负债的种类,这样不仅可以扩大中央银行的资产负债规模,还能够使准备金率达到既定目标,从而保证准备金政策的实施效果。

2、选择合理的中介目标以实现货币政策的效果

中央银行选择货币政策中介目标需要具备可控性、可测性、相关性、抗干扰性以及和本国经济的相适应性。根据这些标准,中央银行可选择的中介目标主要有利率和货币供应量。20世界80年代以来,由于金融创新和金融自由化的发展,新的金融工具出现导致对货币供应量的定义发生变化,削弱了货币供应量与其他经济变量之间的相关性,西方各国大多选择以价格变量作为中介指标,如利率和汇率,并长期兼顾监测货币供应量指标。电子货币条件下,中央银行可以通过货币政策工具,如准备金付息政策、再贷款利率、规定基准利率等政策,影响基础货币名义利率来调控金融机构对资产负债的选择,从而控制总供给与总需求,影响经济水平;同时,基础货币名义利率及汇率也确定了基础货币的价值,进而决定了以其为基准的电子货币的价值,达到对电子货币的供给和需求的控制。另一方面,央行盯住市场利率、强化利率在货币政策中的地位、完善传导机制,降低货币政策的实施成本,增强货币政策的实施效果。

3、央行应建立存款保险制度

为了维护电子货币交易市场的稳定,防范电子货币运行过程中的风险,针对不同的电子货币,实施不同的储值和交易金额限制。在存款货币银行发行电子货币时,为保护储户的利益,可将电子货币纳入存款保险体系。加拿大、日本、法国、德国都已将电子货币纳入其存款保险体系之中,瑞士还另外制定了一套损失分担保险体系。鉴于我国尚未建立存款保险制度,尚不存在这一问题,但为了保证电子货币的币值稳定,应该对电子货币发行主体实行严格的监管,同时在未来存款保险制度建立后,应及时将电子货币纳入存款保险体系。

4、加强技术研究与法规建设,预防电子货币的风险

中央银行对电子货币的发行、流通、统计进行统一规划、严格监督和管理,建立起电子货币监控体系及认证中心;加强对金融业务与计算机网络技术相结合的研究,加快电子货币系统的集成,在全国建立统一的电子货币支付网络系统;加强中央银行行在电子货币支付体系中的领导作用和监督作用,从而加强对各商业银行和其他机构电子货币发行规模、交易领域、资金流向的监控,必要时可通过调整准备率调节电子货币发行与流通中的信用伸缩;建立对商业银行网上业务的安全评估体系,制定或补充适用于网络银行业务的相关金融政策和法规,加强网络银行的信息披露制度,划清消费者、商家、银行和清算机构的权利和义务。

5、加强国际合作,对资本流动进行严格监管

在电子货币和网络金融条件下,国内金融市场与国际金融市场将交织在一起,资本的国际流动远比传统环境下方便,电子货币进行的结算服务可以规避一国或地区比较苛刻的政策与制度约束,已出现无国籍化的动向。就电子货币及货币政策两个方面,需要加强政府与央行彼此的协调与合作,增强有关制度、政策、法规的透明度,建立风险预警机制,并注意保持货币政策的相对独立性。另一方面,为了防止大量的国际资本通过电子货币的形式突然进出本国的金融市场,给本国经济带来负面的影响。中央银行可选择以下两种政策,一是征收高额资本所得税从而增加资本流动成本和降低资本投机动机;其二是加强国际间的电子金融机构监管合作,对国际投机资本征收“托宾税”,提高投机资本的流动成本。

[1]Benjamin Friedman,the Future of Monetary Policy:the Central Bank as an Army with Only a Signal Corps[J],Journal of International Finance,Nov 1999,Vo1·2,Issue

[2]BIS security of Digital Money[R],1996a

[3] Charles Goodhart.Can central banking survive the IT revolution, Journal of International Finance, Jun2000,Vol.3,Issue2,P32-38

[4] European Parliament Directive 2000/46/EC, Official Journal of the European Communities October 27,2000

[5]Michael Woodford,Monetary policy in a world without money [J]Journal of International Finance,Nov 2000,

[6]Mervyn King,Challenges for Monetary Policy:New and old,Bank of England Quarterly Bulletin,Nov1999,Vol.39,Issue4,P68-80

[7]黄达,金融学[M],中国人民大学出版社,2003

[8]周虹,电子货币论[M],中国人民大学出版社,2010

[9]周光友,电子货币发展与存款货币创造能力的相关性研究[J],财贸研究,2010,6

[10]唐平,电子货币对货币政策的影响[J],重庆工商大学学报(社会科学版),2003(05)

[11]尹龙,货币性质的再认识与货币供给理论的发展[J],金融研究,2002(1)

[12]来志勤,申向伟,电子货币对中央银行货币政策的挑战[J],经济论坛,2011,2