应收票据核算之我见

2012-07-11李淑琴

李淑琴

一、不带息应收票据的核算

1.取得和到期收回票款

不带息应收票据取得和收回票款的金额应当一致,都是票据的面值。因债务人抵偿前欠货款而取得应收票据,借记“应收票据”科目,贷记“应收账款”科目;因销售商品、提供劳务而收到的应收票据,借记“应收票据”科目,贷记“主营业务收入”、“应交税费—应交增值税(销项税额)”等科目。到期收回款项时,按照收到的金额借记“银行存款”科目,贷记“应收票据”科目。

2.应收票据背书转让

在实务中,企业可以将持有的未到期的商业汇票背书转让,在取得所需物资时,按照应计入取得物资成本的金额,借记“材料采购”、“原材料”、“库存商品”等账户,按专用发票上注明的可抵扣的增值税额,借记“应交税费—应交增值税(进项税额)”科目,按商业汇票的票面金额,贷记“应收票据”科目,如有差额借记或贷记“银行存款”科目。

3.到期未能收回票款

商业承兑汇票到期后付款人银行账户余额不足时,收款人不能如数收回票款,收款人需要将原应收票据借方的金额转入应收账款,按照票据面值借记“应收账款”账户,贷记“应收票据”账户。

二、带息应收票据的核算

1.取得和到期收回票款

带息的应收票据取得时以票据的面值入账,到期收回的金额不但包括面值,还包括票据期限内产生的利息。利息的计算公式为“面值*票面利率*期限”,“期限”分为按天表示和按月表示两种,按天数表示的统一计算票据的实际天数,签发日和到期日这两天采取算头不算尾或算尾不算头,如5月31日签发的期限为60天的商业汇票,到期日为7月30日;期限按月表示时以到期月份中与出票日相同的那一天为到期日,如5月31日签发的期限为三个月的商业汇票,到期日为8月31日。上述公式中的“利率”为商业汇票票面载明的,但一般为年利率,“年利率/360”、“年利率/12”分别为天利率和月利率,按照计算出的需要计提的利息借记“应收票据”科目,贷记“财务费用”科目。到期收回票款时,按照票据的到期值借记“银行存款”科目,按照应收票据的账面余额贷记“应收票据”科目,若有差额贷记“财务费用”科目。

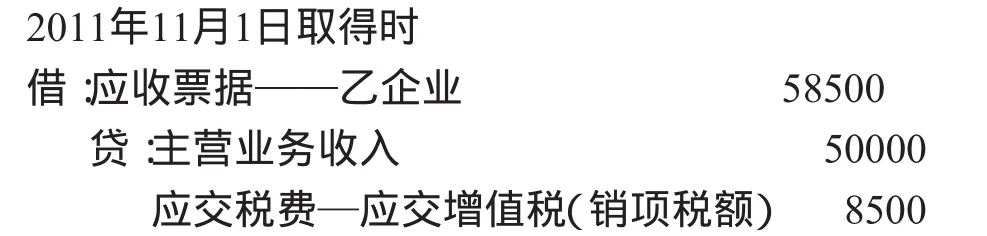

例1:甲企业2011年11月1日销售一批商品给乙企业,销售收入为50000元,增值税额为8500元,商品已发出。乙企业交来一张期限3个月、票面利率为5%的商业承兑汇票。账务处理如下:

2011年12月31日计提利息时

2012年2月1日票据到期,票款如数收回时

2.应收票据背书转让

带息应收票据背书转让原理和上述不带息应收票据背书转让完全相同,不同点就在于具体核算方面,按照权责发生制,企业持有了一段时间的未到期的带息的商业汇票,已经包含了持有期间产生的利息,其价值要高于同期取得的同期限的不带息的商业汇票,因此带息商业汇票背书转让时要将这部分已经产生的利息进行考虑。

接例1,假如2012年1月2日甲企业将上述票据背书转让给丙企业,用于抵偿前欠丙企业的货款80000元,余款以银行存款补足。通过分析可以得知,截至2012年1月2号,甲企业已持有该票据两个月,背书转让时可以抵偿债务的金额应该为面值加两个月的利息。账务处理如下:

3.到期未能收回票款

同上,到期未能收回票款的原因是商业承兑汇票到期付款人无力付款,企业需要将票据到期值转入应收账款,应收账款的金额与原应收票据借方余额有差额的,代表未计提的利息,冲减财务费用。

接例一,2012年2月1日票据到期后,由于乙企业开户行账户余额不足,甲企业未能收回票款。账务处理如下:

转入应收账款后不再计息。

三、商业汇票贴现核算

票据贴现金额的计算要用到以下公式:

1.不带息票据贴现核算

不带息票据的到期值就是面值,计入财务费费用科目借方的金额就是贴现息。

例二:甲公司于2011年6月1日向甲公司出售商品一批,价税合计23400元。乙公司交来一张出票日为6月1日,面值为23400元,期限为3个月的商业承兑无息汇票,因临时资金需要,甲公司于7月1日持票据到银行申请贴现,贴现率为8%。

贴现期为2个月,到期值为23400元,贴现息=23400*8%*2/12=312(元)

贴现额=23400-312=23088(元)则账务处理为:

2.带息应收票据贴现核算

例三:接例二,假设甲公司取得的商业汇票为带息票据,票面利率为10%,其他条件不变。

贴现期同上为两个月,到期值=23400+23400*10%*3/12=23985(元)

通过上述两类票据贴现核算我们会发现,无息票据贴现后,贴现额肯定小于票据面值,因此财务费用记在借方;而带息票据贴现后,贴现额可能小于也可能大于票据面值(或应收票据的账面余额),因此财务费用就有可能记在借方或贷方。