标准成本法与作业成本法的结合应用研究

2012-07-11杨秀罗

苏 朦 杨秀罗

标准成本法为成本控制提供了依据,但以这种方法为基础得出的实际成本的准确性还不够。作业成本法能提供较准确的成本信息,但在成本控制方面有所不足。本文在对比两种方法的基础上,尝试利用案例形式在计算产品成本时将标准成本法和作业成本法结合使用,以揭示标准作业成本既能提供准确的成本信息,又能充分进行成本控制和成本分析的优势。

一、标准成本法与作业成本法的比较分析

作业成本法产生于20世纪40年代,其应用虽然极大地提高了产品成本计算结果的准确性,但还不能为充分地进行成本控制和成本分析提供更准确的信息。与作业成本法相比,尽管传统的标准成本法能较好地进行成本控制和成本分析,但由于其对制造费用的分配标准过于单一,该方法下计算出的产品实际成本的准确性未必可靠。基于此,有必要探索一种新的成本计算方法,既能发挥标准成本法和作业成本法的优势,同时又能避免相应的不足,最终达到提高成本管理水平的目的。

二、标准成本法与作业成本法结合应用的案例分析

(一)企业基本情况

W公司为一家制造型企业,20×1年11月生产A和B两种产品,产品A耗用原材料C,产品B耗用原材料D。该公司的两种产品均是当月投产,当月完工,月末并无在产品,且产销平衡。该企业所有产品均采用现销方式,不存在赊销情况,且目前采用传统的标准成本法计算产品成本。分析其产品成本结构后发现,该企业产品总成本中制造费用的比重高达60%左右。经过对其生产流程的了解,作者认为该企业利用传统的标准成本法计算出的产品实际成本有失客观,因此利用其20×1年11月的成本资料,采用标准作业成本法计算该月两种产品的成本。

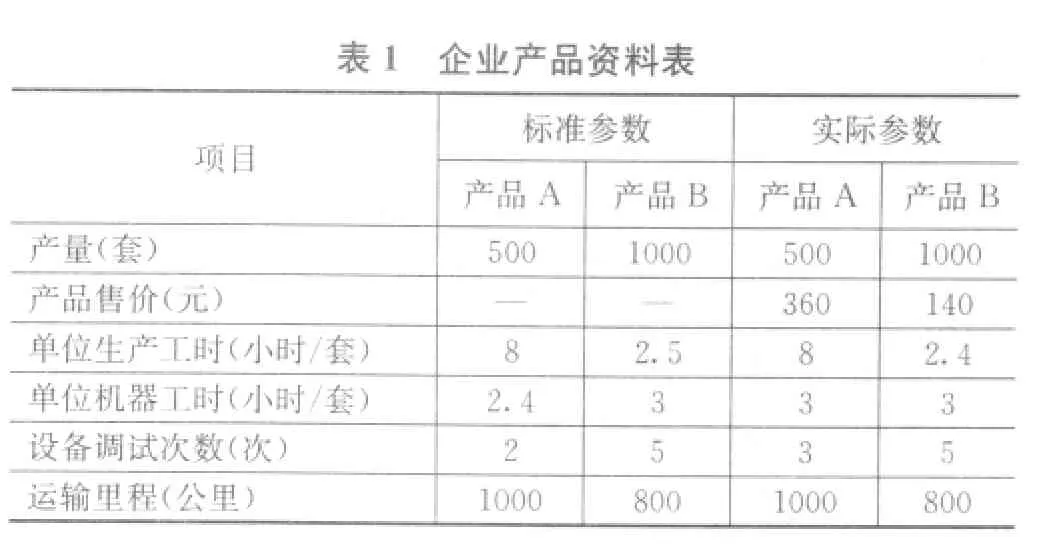

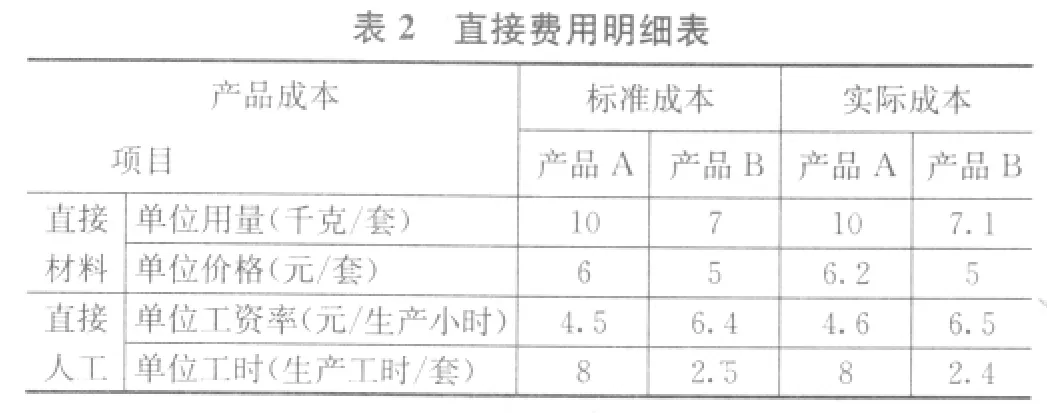

(二)产品成本的相关资料(见表1、表2、表3)。

(三)产品成本计算的比较分析

1.直接费用的计算

标准成本法与作业成本法关于直接材料和直接人工成本的计算过程一致,可根据表2直接计算,两种方法不存在差异。

2.间接费用的分配

?

?

?

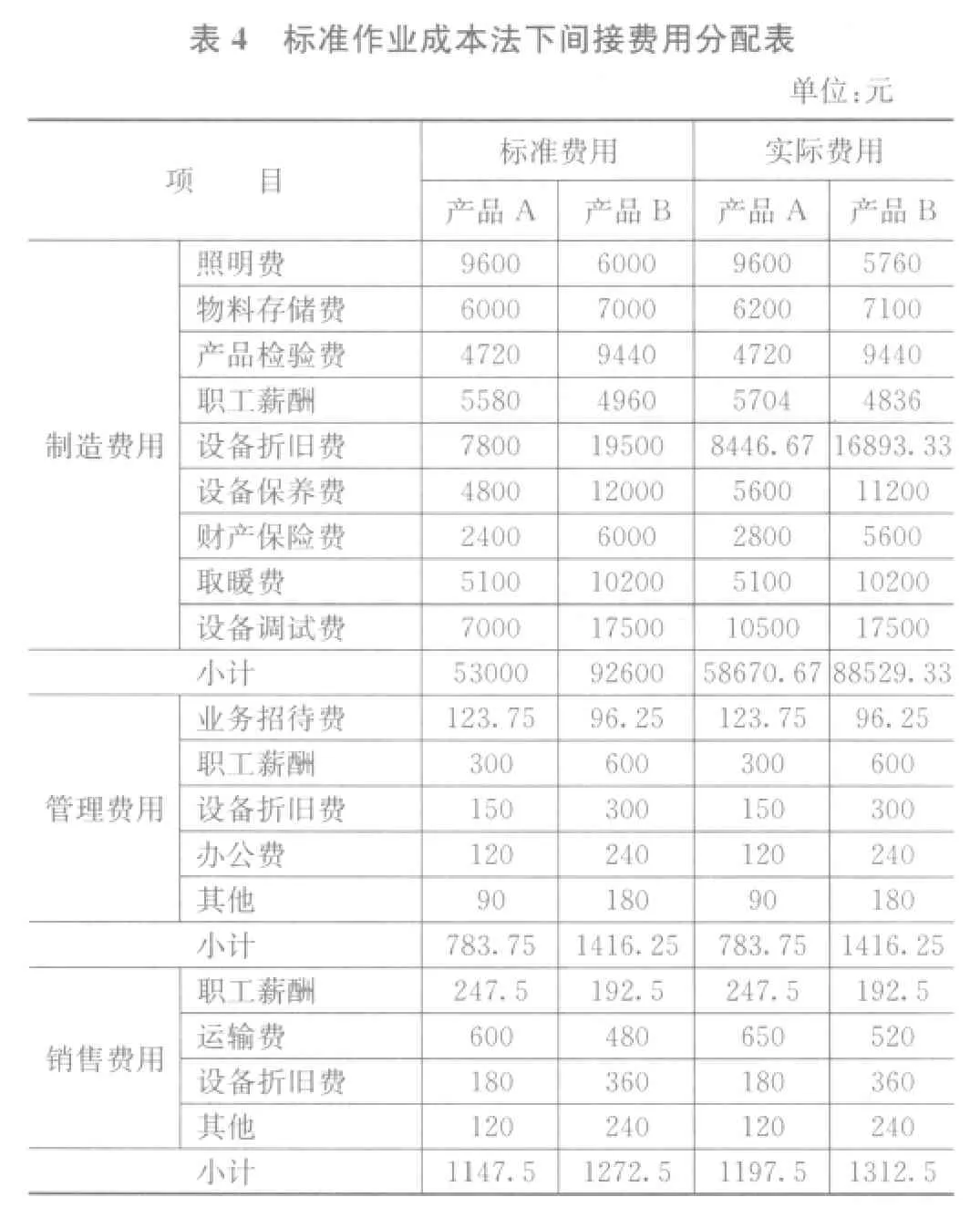

(1)制造费用的分配。在标准成本法下,制造费用按生产总工时进行分配。而在标准作业成本法下,制造费用的分配过程有以下特殊问题需要说明。首先,制造费用不再单一地按照生产工时进行分配,而是根据作业产生的动因选择分配标准。其中,照明费的成本动因是生产工时,物料存储费的成本动因是材料成本,产品检验费和取暖费的分配标准是产品产量,职工薪酬的成本动因是直接人工成本;第二,约束性固定成本是维持企业最低生产能力的,在每个会计期间固定地发生,因而其成本动因本质上是会计期间,而不是任何具体作业。但制造费用不可能按会计期间这个动因在不同产品之间分配。针对这种特殊情况,作者将约束性固定成本中的设备保养费和财产保险费按机器工时分配,将设备折旧费按产量分配;第三,已知生产车间每更换一次生产产品的种类,都需要重新调试一次设备,因而设备调试费的成本动因是调试次数;第四,设备折旧费按工作量法计提,工作量的具体标准是机器工时。

(2)管理费用的分配。在标准成本法下管理费用不计入产品成本。而在标准作业成本法中,按作业成本法的原理,管理费用也应计入成本并在产品间分配。在此有以下特殊问题需要说明。首先,业务招待费按销售收入的固定百分比提取,故其成本动因为销售收入;第二,职工薪酬每月固定,其分配标准为产量;第三,设备折旧采用平均年限法计提,其分配标准为产量;第四,固定费用均为约束性固定成本,均按产量在产品间分配。

?

(3)销售费用的分配。同理,销售费用在标准成本法下不计入产品成本,但在标准作业成本法下需要分配计入产品成本。在分配过程中,职工薪酬按收回货款的百分比计提,因该企业无赊销情况,故回收货款与销售收入相等。设备折旧费按平均年限法计提,故分配标准是产量。固定成本均为约束性固定成本,均按产量进行分配。另外,运输费的成本动因是运输里程,其他费用的分配标准为产量。

根据两种产品的动因数量,可分别计算出各自分摊的间接费用,结果列示如表4。

3.成本结果的比较分析

首先,与纯粹的作业成本法比较,标准作业成本法引入了“标准”思想,这就需要设立标准成本并计算实际成本。表5中产品的实际成本,本质上就是纯粹作业成本法下的产品成本。设立标准成本可以为差异分析提供对比和依据,突出差异的数量化特征,便于企业从量化的角度及时发现成本数据的变化。由此,标准作业成本法便将事先设立标准、事中及时控制、事后对比分析三个环节连为一体,有利于成本得到全程的有效控制。另外,制造费用总额按性态区分为变动成本和固定成本。这样可以更准确地分析出成本产生的动因,从而制定更合理的分配标准。

第二,与纯粹的标准成本法比较,标准作业成本计算法引入了“作业”思想。制造费用在标准作业成本法下不是按单一的标准在产品间分配的,而是根据各产品项目的特点,按不同的成本动因设立分配标准进行分配。所以尽管标准成本法与标准作业成本法下两种产品的制造费用总额相同,但每种产品分配得到的制造费用是有差异的。

从表5可以看出两种方法下的成本计算结果差距很大,而标准作业成本法提供的成本信息是准确的,标准成本法提供的成本信息准确度则大大降低了。从经营的角度,这种差异很有可能对企业的经营决策产生重大影响。

三、标准作业成本法的综合评价

(一)标准作业成本法的效果分析

采用标准作业成本法,在一定程度上继承了标准成本法与作业成本法的优势。作业标准化便于成本在产品经营过程中得到全程控制。同时,通过设置作业来归集成本,既能将间接费用合理分配,提高成本信息的准确性,又能在差异分析时明确产品生产、作业发生以及资源耗费之间的因果联系,有利于企业深层次地挖掘资源消耗不合理的环节,有效地进行成本控制。此外,成本的构成范围扩大到产品“供产销”所有环节,更加全面地反映出了产品的成本信息。

尽管如此,标准作业成本法并没有完全克服两种方法的缺陷。标准作业成本法在作业的识别和成本动因的确定过程中仍然带有很大的主观因素。然而,如何合理地确定作业和选择成本动因又是应用标准作业成本法的一个关键性问题。另外,标准作业成本法并不是按照企业会计准则的要求来提供成本信息的,因此这些成本信息多用于内部管理,而不能直接满足财务报表使用者的需要。

?

(二)标准作业成本法的研究展望

标准作业成本法的应用相对于标准成本法和作业成本法做出了许多有益的改进,但在实施过程中仍旧遇到一些困难。在数据处理的工作量上,标准作业成本法的计算量大,需要运用的成本资料多,所以在企业实际应用过程中,需要借助电子信息管理系统的支持。在现行的企业制度下,关于大量作业成本资料的整理工作需要专门设立作业工作部门,这便需要管理当局和其他相关部门的积极配合。另外,在具体的费用分配过程中,成本动因的划分尚存在很大的灵活性,特别是约束性固定成本分配标准的划分。作者仅就一种观点进行处理,还存在其他划分方法以待讨论。

[1]万寿义,现代企业成本管理研究,大连,东北财经大学出版社,2004.

[2]王光明、薛恒新,标准成本法在我国的发展困境及出路,会计之友,2010,10中:103-105.

[3]郭衡,作业成本法与标准成本法的差异分析和结合应用研究,经济师,2008,8:159-161.

[4]宋婕,标准成本法与作业成本法的结合应用研究,硕士学位论文,同济大学经济与管理学院,2009.