基于多重门限模型的我国上市公司资本结构动态调整研究

2012-06-29段军山

段军山,宋 贺

(广东商学院 金融学院,广东 广州510320)

一、引 言

20世纪50年代MM定理的提出开启了资本结构研究的先河,其后的半个多世纪以来,资本结构研究领域的学者们围绕权衡理论、优序融资理论以及盯住市场理论进行了长久的激烈论战。虽然学术界对三大理论的看法未能形成统一意见,但多数研究偏向于支持以Kane为鼻祖而形成的动态权衡理论。近年来,经济危机的冲击使世界各国的经济受到影响。为了刺激经济复苏,央行制定了一系列缓和经济低迷的政策。公司的资本结构与经营绩效存在显著联系,公司资本结构的调整快慢关系公司业绩的发展和经济体面对危机的恢复能力,也反映了经济政策的实施效果。因此,有关公司资本结构调整速度的研究受到广泛关注。

中国自加入WTO以来市场体制和法律环境得到了完善。市场机制的完善是否有助于降低投资者和管理层之间的信息不对称程度,从而减少资本结构的调整成本?企业性质是投资者在投资时考虑的因素之一,国有企业改革也是我国学者长期讨论的话题之一。国有企业资本结构的调整能力和其他企业是否相同?这些是本文将要解决的主要问题。

资本结构的优化调整对提高公司经营绩效、降低经营风险、树立行业信心等都有所裨益。为了更好地研究资本结构调整的特征,本文引入了门限面板模型,改变了前人研究中主观选取样本分类临界点的现状。门限值的估计为公司管理层和投资人提供了判断公司负债等级的标准。对管理者而言,了解公司目前的负债级别,有助于管理层选择恰当的调整手段及时做出调整决策;对投资者而言,公司资本结构调整的快慢则反映了公司目前的盈利能力、偿债能力和应对风险的灵敏性,从而为投资者提供投资参考。

本文的探索体现在以下两个方面:第一,已有文献大多以非对称最小二乘法对样本进行分组估计。本文以门限回归确定影响调整速度的门限值,改变了以往分组临界值选取随意的做法,并以门限值为基础研究解释变量对调整速度的动态影响,得出了与前人不同的结论。第二,已有文献虽分别探讨了信息不对称和公司性质对调整速度的影响,但方法上依赖于简单的准动态调整模型,仅考虑单一因素对调整速度的影响,从而使模型设定存在遗漏变量偏误。本文以动态调整模型为依据,在研究制度成本因素对调整速度影响的同时,还探讨了公司的融资成本与控股权性质对调整速度的影响,以尽可能减少遗漏变量造成的估计误差。

二、文献回顾和研究假设

对资本结构的研究始于莫迪利安尼和米勒于1958年在《资本成本、公司财务与投资理论》中所提出的MM定理。在现实经济社会中,20世纪90年代的亚洲金融危机以及2001年美国安然、世通公司财务丑闻事件引发人们对原先奉为典范的公司治理结构模式进行反思。

早期国外学者,如Bradley等(1984)、Long等(1985)和 Rajan等(1995)以小样本截面数据进行回归,研究结果支持优序融资理论。该理论的基石是市场的半强势有效。然而,大量文献从股票的长期业绩出发,否定了市场的半强势有效性(Loughran等,1995;Ikenberry等,1995;Loughran等,1997)。1999年Shyam等以预测样本进行回归,开创了预测模型的先河,也使权衡理论得到学术界的重视。盯住市场理论放松了优序融资理论关于市场半强势有效的假定,得到许多学者的支持。然而,Graham等(2001)通过对392位CEO的问卷调查发现,81%的人认为存在目标资本结构,这表明盯住市场理论在现实经济中的认可度低于动态权衡理论。动态权衡理论的支持者致力于调整速度的估算。Fama等(2002)采取混合OLS回归方法,估算出调整速度约为每年7%-18%,股权激励计划的实施降低了信息不对称,使股权融资成为公司融资的主要手段。Huang(2005)采用时间序列数据发现公司的股权融资行为很频繁,而季节性股权融资的宣告效应对股权融资的总量影响不大,否定了优序融资理论。Flannery等 (2006)以预期通胀模型为基础构建了资本结构的动态调整模型,估计出的调整系数为0.38。Lemmon等 (2008)运用系统GMM估计调整速度,发现资本结构的选择具有较强的持续性,而调整速度大约在28%左右。Huang(2009)研究发现,股权融资成本对公司资本结构的选择有持续性影响,调整速度以3.7年为一个半周期向账面目标资本结构靠近。

近期国内有较多学者致力于资本结构的研究。肖作平(2004)采用GMM和工具变量法,构建了双向动态效应模型对我国非金融类上市公司进行实证分析,估计出的调整系数约为0.8。连玉君等(2007)将Flannery(2006)的动态结构调整模型运用到中国,得出我国的资本结构调整速度大约在0.311左右。张娟等(2010)将审计师选择哑变量引入准动态调整模型中,发现选择国际“四大”会计师事务所作为审计机构的公司调整速度最快。麦勇等(2011)针对区域经济发展程度对上市公司资本结构调整的影响进行了理论分析和实证检验,发现我国东部地区上市公司的资本调整速度远大于中西部地区。姜付秀等(2011)引入市场化进程指数来衡量不同地区市场化程度对调整速度的影响,结果表明市场化进程快的样本组相比于市场化进程慢的样本组在资本结构调整速度方面提高了近7个百分点。白明等(2011)以不同路径下资本结构的调整速度为研究对象,发现我国上市公司调整效率最高的融资路径是权益融资,其次是商业信用和短期债券,而负债融资则最低。

已有研究大多局限于估计调整系数,对调整速度的特征则研究较少。以审计师选择、区域因素以及市场环境因素等为视角的研究虽涉及非平衡调整速度的估算,却采用了简单的准动态调整模型。本文在前人研究的基础上,以动态调整模型为基础,构造门限面板模型,准确估计出三阶段门限值,分阶段探讨调整速度和其他变量之间的关系。综上所述,文章做出如下假设。

假设1:由于“棘轮效应”的存在,在控制其他因素不变的情况下,负债水平①较高的公司调整速度慢于负债水平较低的公司。

经济学家杜森贝利曾在相对收入消费理论中指出,消费者比较容易从低消费等级上升至高消费等级,反之则不易,这种效应称为“棘轮效应”。负债率较高的公司若要回归到目标资本结构,需归还公司贷款或者增发股票。归还贷款需要考虑公司目前的资金运转和资金预算情况,而增发股票则会造成股权稀释和代理成本的增加,因此公司向目标资本结构的调整会较慢。而负债率较低的公司若想调至目标资本结构,只需增加借款。当公司的盈利水平、规模等相同时,负债率较低的公司增加借款比财务杠杆较高的公司更加容易,因此负债率较低的公司调至目标资本结构的速度应较快。

假设2:在其他因素不变的情况下,国有企业向目标资本结构的调整速度慢于其他性质企业。

在我国,国有企业的领导人一般为行政任命,这种方式缺乏对任命者市场经验和管理能力的考察。当存在经营困境时,国有企业与银行领导人之间的政治关联以及信息不对称下的银企信贷配给,促使国有企业较易获得债务融资。相比于其他性质的企业,国有企业的预算软约束以及政府对国有企业债务融资的支持导致其对资本的运用谨慎性不足,造成国有企业对高负债的适应度和偏好度较强。在日常经营中,国有企业难以放弃对银行贷款的依赖,资本结构的调整阻力较大。根据控制权理论,当公司出现经营困境时,国有股东依然偏好控制权,难以顺利地将控制权转移至债权人手中。国有企业对高负债和控制权的偏好使其面临较高的调整成本,从而调整速度较慢。

假设3:当固定成本成为资本结构调整速度的主要影响因素时,选择国际“四大”事务所作为审计机构的公司调整速度应较快。

在不考虑制度成本的前提下,融资成本是影响资本结构调整速度的因素中固定成本的主要组成部分。信息不对称所引发的“柠檬问题”造成了融资成本的提高,而审计师的“深口袋”效应则督促大规模审计机构提高其审计质量。审计规模和审计质量之间的相关性,使审计师选择成为一种信号传递工具。同时,Trueman(1986)发现审计师的选择行为难以模仿,因此低质量公司选择大规模审计师以发出虚假信号的可能性极低。选择大规模事务所作为审计机构,向投资者传递出公司报表可信度较高的信号,有效缓解了信息不对称,降低了股权融资成本。因此,在不考虑制度因素对公司资本结构调整的影响时,选择国际“四大”事务所作为审计机构的公司调整速度应较快。

三、模型设定和变量选取

(一)模型设计

资本结构的调整模型主要包括以肖作平(2004)为代表的准动态调整模型和以Flannery(2006)为代表的动态调整模型。准动态调整模型认为,公司的资本结构调整速度是不变的,而动态调整模型则认为公司资本结构(L)的调整是由影响调整速度的多种变量共同决定的,这些变量会随着时间和行业的变化而有所差异。本文采用动态调整模型进行估计,构建动态调整模型1如下:

模型的关键在于目标资本结构(L*)的估算,本文使用式(2)的回归预测值来代替目标资本结构。将式(2)和式(3)代入式(1),得到如下表达式:

显然,式(4)为非线性方程,其中X代表影响公司资本结构选择的变量,包括微观变量、行业虚拟变量和宏观经济变量,而Z则代表影响资本结构调整速度的变量。

根据理论假设,负债率高低影响调整速度。为了研究调整的非线性特征,并证明调整速度的“棘轮效应”,本文以资本结构为门限值构建了调整速度的门限面板模型,即动态调整的门限模型2:

其中,z代表影响资本结构调整速度的控制变量;d为影响调整速度的解释变量;I(·)为示性函数,当括号内的表达式为真时取1,否则取0;L为门限变量;γ为门限值。模型2以模型1预测的调整速度为被解释变量,考察处于不同门限区间的解释变量和被解释变量之间的关系。

(二)变量选取

Titman(1988)采取因子分析法②对各影响因素进行分析,筛选出了用于回归模型的主要变量。本文以Titman(1988)的研究为基础选取如下变量:

1.影响资本结构的因素

(1)盈利能力。以资产净收益率指标衡量盈利能力。优序融资理论认为公司的净利润越大,对外源融资的依赖越低,负债率越低。因此,盈利能力与资本结构负相关。(2)公司规模。大公司的信息较为透明化、公开化,社会信誉较高,负债融资成本较低。因此,公司规模与负债率正相关。(3)成长性。高成长性公司大多属于新兴行业,社会知名度和认可度较低,尚未形成规模优势,贷款融资成本较高,甚至可能不满足证监会的举债要求。因此,成长性与负债率负相关。(4)股权流通性。流通股比率较高的公司融资渠道广泛,对举债的依赖性较低。在这种情况下,股权流通性与负债率正相关。但由于国有股东预算软约束的存在,流通股较多的公司发债可能也较大,两者可能负相关或基本无关。(5)变现能力。变现能力以流动比率衡量。流动比率越大,弥补资金缺口的能力越强,举债的可能性越小。因此,变现能力与负债率负相关。(6)非负债税盾。非负债税盾较高的公司对负债类税盾的收益抵消情况较严重。根据权衡理论,非负债税盾较高的公司应当少进行负债融资。(7)有形资产占比。有形资产占比越高,可用于抵押借款的资产越多,越易满足借款抵押条款,负债率越高。(8)其他因素。以时间虚拟变量和行业虚拟变量控制时间、行业因素对资本结构的影响。

2.影响调整速度的因素

调整速度主要由调整成本决定。调整成本按照其性质可划分为固定成本和制度成本,固定成本主要指调整所需的会计、律师、交易等费用性成本,制度成本由公司的经营绩效、治理效率及资本市场的发展状况决定。(1)离心程度。本文以上一年的负债率偏离目标资本结构的绝对值来衡量。绝对值越大,调整成本越高,调整速度越慢。(2)公司规模。公司规模越大,调整能力越强,但规模大的公司对偏离负债率的容忍度较大。因此,公司规模与调整速度可能正相关,也可能负相关。(3)经营绩效。本文以TobinQ来衡量经营绩效。经营绩效越高,融资渠道越广泛,自由资金越充裕,陷入财务困境的概率越低,调整能力越强。然而,较高的经营绩效也意味着投资项目的可选择性较强,造成资金需求旺盛,两者也可能不相关。(4)企业性质。国有企业对控制权和信贷融资的偏好较强,调整成本较高,调整速度较慢。(5)融资成本。本文以审计师选择作为融资成本的度量指标。根据信号传递效应,选择规模较大、质量较好审计师的公司融资成本较低,调整速度较快。(6)其他因素。以行业及时间虚拟变量控制行业、时间因素对调整速度的影响。

四、数据来源和变量说明

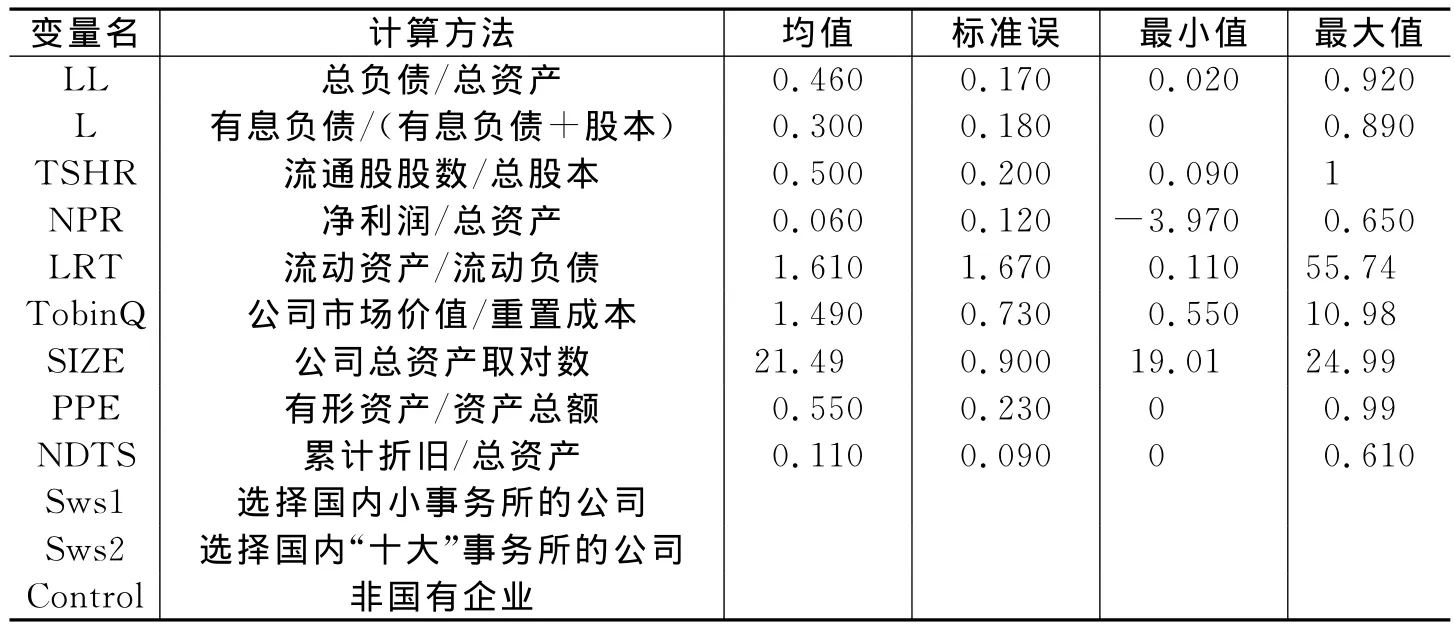

考虑到上市公司信息的完整性,本文选取2000-2009年的数据进行分析,数据均来自CCER数据库。本文遵循以下原则筛选样本:(1)不考虑金融类上市公司,即按照CSIC分类代码为I的公司;(2)剔除在2000-2009年③不可连续获得所需数据的公司;(3)剔除负债率大于1或者小于0的公司;(4)剔除样本中总资产增长率或营业收入增长率大于1的公司;(5)剔除被特别处理的公司。我们最终选取了436家公司作为样本进行实证检验。

表1列示了实证所涉及的变量和样本数据的统计描述,其中资本结构主要采用王正位等(2007)的计算方法,以有息负债④作为资本结构的计量依据,不考虑公司所承担的无息负债。

表1 变量定义和统计描述

五、实证结果和分析

(一)实证分析

我们将样本处理为平衡面板数据,对式(2)进行混合OLS回归,以资本结构的预测值代替目标资本结构代入式(1),运用MLE对式(4)进行回归,得到动态模型的回归结果。⑤结果显示,离心程度与调整速度显著负相关,而公司规模和经营绩效对调整速度的影响则不显著。回归结果未能较好地反映各解释变量对调整速度的影响,这可能是因为资本结构的调整并非像动态模型假设的那样呈现线性调整。考虑到资本结构与经营绩效、公司规模之间的关系,本文以资本结构作为门限变量进行门限估计,借鉴Flannery(2006)对目标资本结构的处理规则,以动态模型的预测值代替调整速度。

首先需要选择式(5)的门限值个数,以确定模型采取何种形式。本文依次估计了单一门限模型、双重门限模型和三重门限模型,⑥并利用bootstrap进行抽样,计算p值。由表2可知,三种模型均在5%的水平上显著,因此选择三重门限模型较为合适。式(5)的三重门限形式如下:

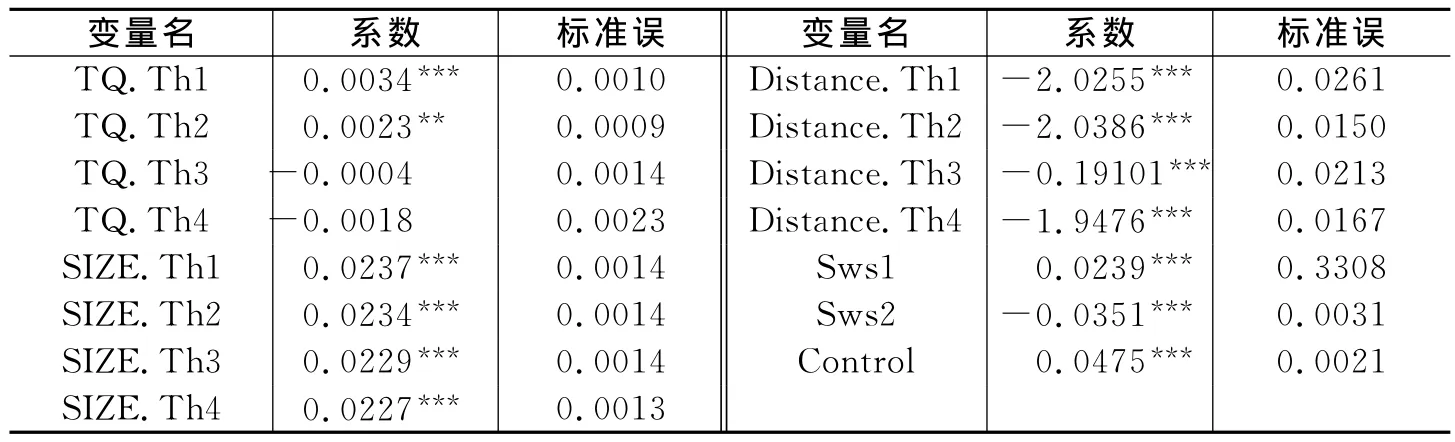

对式(5)进行门限估计,其中Distance为离心程度,估计结果见表3。

表2 门限bootstrap检验

表3 三重门限模型估计结果

表3显示离心程度与调整速度始终保持负相关,因此在偏离目标资本结构时,公司应尽快做出调整决策,充分利用偏离初期调整成本较小的优势。此外,经营绩效对调整速度的影响呈现出明显的门限效应,其原因在于资本结构调整的“棘轮效应”原理。

在拟合优度一致的情况下,门限模型的估计结果与动态调整模型相比,反映的经济内涵更有价值。

第一,资本结构的调整呈现棘轮效应。门限模型回归结果显示经营绩效对调整速度的影响存在门限效应。当公司处于低负债水平时,较高的盈利能力代表着广泛的融资渠道和良好的发展前景,公司自由现金较多,举债概率较低。较高的经营绩效也意味着陷入财务困境的概率较低,因此,负债率较低的公司,经营绩效的提升有助于资本结构的优化。当公司处于高负债水平时,较高的经营绩效代表公司获得优秀投资项目的机会增多,从而资金需求旺盛。此时公司若进行资本结构调整,需要归还银行贷款或增发股票,而公司对投资项目的把握可能会迫使公司将资金投入盈利项目,而非进行资本结构调整。此时公司经营绩效在自由资金效应和投资项目效应的双重作用下,对调整速度的影响不显著。

第二,在其他因素不变的情况下,国有企业的调整速度慢于其他性质企业。在其他因素不变的情况下,国有企业比其他性质企业每年向目标资本结构的调整慢4.75个百分点。国有企业的存续时间相对较长,出现经营困境时,国有企业与银行领导人之间的政治关联及信息不对称下的银企信贷配给,使国有企业较易获得债务融资。国有企业的预算软约束也造成其对过度负债的接受度较强。根据控制权理论,在公司出现经营困境时,国有股东对控制权的偏好依然较强,控制权难以转移给债权人,造成调整成本较高。因此,国有企业面临较高的调整成本,调整速度较慢。

第三,制度成本是影响调整速度的主要力量,因而无法观测到明显的审计师信号选择效应。由表3可知,选择国内小事务所作为审计师的公司调整速度最快,而选择国内“十大”的公司调整速度最慢。我国上市公司资本结构调整状况不符合审计师信号传递效应可能主要基于以下几个因素:首先,审计师的信号传递效应以完善的市场制度和成熟的审计市场为基础,而我国对上市公司审计师变更披露的研究在2000年前处于空白,审计市场尚处于发展初期;其次,选择国内小事务所的公司出于对审计信号传递效果的担忧,可能更加致力于通过经营绩效的提高、管理决策的改善等方式来解决信号传递的非利好效应,降低调整成本;最后,审计师信号传递效应通过改变交易的信息不对称程度来降低融资成本,而融资成本仅是影响固定成本的因素之一,且固定成本在不同公司之间差别不大,同时门限模型证实经营绩效、公司规模等制度因素对调整速度的影响显著。因此,在制度成本占主导的情况下,仅从公司资本结构的调整行为出发,无法观察到明显的审计师信号传递效应。

(二)稳健性检验

为了保证实证结果的可信性,本文对模型进行了如下稳健性检验:

第一,对于资本结构的选取,已有文献大多采用全部负债与资产的比率作为负债率的度量,强调无息负债对资本结构的调整也产生影响。因此,本文将式(4)和式(5)中的Lit和Lit-1用LLit和LLit-1替换,并以LLit作为新的门限变量重新进行实证分析,研究结论保持不变。

第二,对于目标资本结构的度量,Flannery等(2006)在研究资本结构的动态调整时认为,t年的目标资本结构可以用t-1年的企业内外部影响因素来衡量。因此,本文将式(2)、式(4)中的Xit替换成Xit-1,重新进行相关的回归分析,结论保持不变。

六、结论和建议

资本结构与公司经营绩效息息相关,资本结构的选择更是管理层面临的一项重大挑战。合适的资本结构可以减少公司经营危机,提升应对未来不确定性的能力。本文以资本结构动态调整模型的回归结果为基础,构造了以资本结构为门限变量的三重门限模型,发现离心程度与调整速度负相关,公司规模与调整速度正相关。随着负债率的提高,经营绩效对调整速度的影响则呈现减慢趋势,这充分说明资本结构的调整存在明显的“棘轮效应”。

为了深入研究控股权性质和审计师选择对调整速度的影响,文章在模型中引入了控股权性质哑变量和审计师选择哑变量。研究发现,国有企业基于控制权偏好和银企信贷配给等因素,调整速度较为迟缓;而考虑到制度成本对调整速度的影响,仅从资本结构的调整行为出发,无法观测到审计师的信号传递效应。

国有企业的高负债率影响了公司向目标资本结构的调整。笔者认为,在控股权方面国有企业应当适度减少国有股东的控股权,吸引其他投资者参股、控股,从而避免国有股东一股独大。在经营决策方面,应提高其他股东的发言权和决策权,下放公司日常运营的监管权,形成有序的监督赏罚体系,改变国有企业存在的预算软约束和监管缺失现象。本文的模型无法观测到显著的审计师信号传递效应,这可能源于我国审计市场的不成熟,也可能源于制度成本在调整速度方面的主导作用对固定成本的影响存在抵消状况。因此,在宏观方面,我国应当加强对市场规则执行情况的合理监督,深化审计法律法规的改革,以建立良好的市场环境,充分利用审计师的信号传递效应来降低融资成本。在微观方面,公司则应当在制度成本和固定成本之间审慎考量,跟随市场环境的变化选取适当的调整手段,运用制度因素和固定成本因素双管齐下,保障公司顺利过渡至目标资本结构。

本文在构建动态面板模型时主要是基于变量的“正态性”假定,而由于会计制度的改革和信息的公开度、透明度等制约因素,公司数据未呈现出明显的正态分布特征。因此,未来对资本结构调整速度的动态研究应基于上述不足进行完善。

注释:

①如无特殊说明,文中的负债水平均指绝对负债水平。

②因子分析法主要是将相关性高的变量分为同一组观测变量,用共性因子代替该组变量,然后进行因子旋转以增强因子变量的可解释性,进而计算因子变量的得分,按照得分高低选取变量。

③2007年企业会计制度改革导致报表的科目发生变动,其他数据库的数据缺少累计折旧指标,且虽有2009年之后的记录,但与CCER所报告的会计科目不同,不能予以追加,因此样本时间截至2009年。

④有息负债=短期借款+短期债券+一年内到期的非流动负债+长期借款+应付债券。

⑤限于篇幅,动态模型回归结果在文中未报告。

⑥不引入四重门限效应的原因在于,四重门限值将样本区间划分为5段,讨论更加冗杂。在考虑解释变量与调整速度的非线性影响时,不需要过于精细的分段讨论,只需了解临界值的大致范围与证明变量之间的非线性特征即可。

[1]白明,任若恩.不同调整路径下资本结构的调整速度比较分析——来自中国上市公司的经验证据[J].系统工程,2011,(1):30-37.

[2]姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011,(3):124-134.

[3]连玉君,钟经樊.中国上市公司资本结构动态调整机制研究[J].南方经济,2007,(1):23-38.

[4]麦勇,胡文博,于东升.上市公司资本结构调整速度的区域差异及其影响因素分析——基于2000-2009年沪深 A 股上市公司样本的研究[J].金融研究,2011,(7):196-206.

[5]王正位,赵冬青,朱武祥.资本市场磨擦与资本结构调整——来自中国上市公司的证据[J].金融研究,2007,(6):109-119.

[6]肖作平.资本结构影响因素和双向效应动态模型——来自中国上市公司面板数据的新证据[J].经济评论,2004,(2):98-103.

[7]张娟,李虎,王兵.审计师选择、信号传递和资本结构优化调整——基于中国上市公司的实证分析[J].审计与经济研究,2010,(5):33-39.

[8]Bradley M,Jarrell G A,Kim E.On the existence of an optimal capital structure:Theory and evidence[J].Journal of Finance,1984,39(3):857-878.

[9]Fama E F,French K R.Testing trade-off and pecking order predictions about dividends and debt[J].Review of Financial Studies,2002,15(1):1-33.

[10]Flannery M J,Rangan K P.Partial adjustment toward target capital structures[J].Journal of Financial Economics,2006,79(3):469-506.

[11]Graham J R,Harvey C R.The theory and practice of corporate finance:Evidence from the field[J].Journal of Financial Economics,2001,60(2-3):187-243.

[12]Huang R,Ritter J R.Testing the market timing theory of capital structure[J].Journal of Financial and Quantitative Analysis,2005,(1):221-246.

[13]Huang R,Ritter J R.Testing theories of capital structure and estimating the speed of adjustment[J].Journal of Financial and Quantitative Analysis,2009,(2):237-271.

[14]Ikenberry D,Lakonishok J,Vermaelen T.Market underreaction to open market share repurchases[J].Journal of Financial Economics,1995,39:181-208.

[15]Lemmon M L,Roberts M R,Zender J F.Back to the beginning:Persistence and the cross-section of corporate capital structure[J].Journal of Finance,2008,63(4):1575-1608.

[16]Long M S,Malitz I B.Investment patterns and financial leverage[M].Chicago:University of Chicago Press,1985.

[17]Loughran T,Vijh A M.Do long-term shareholders benefit from corporate acquisitions?[J].The Journal of Finance,1997,52(5):1765-1790.

[18]Rajan R G,Zingales L.What do we know about capital structure?Some evidence from international data[J].Journal of Finance,1995,50(5):1421-1460.

[19]Shyam-Sunder L,Myers S C.Testing static trade-off against pecking order models of capital structure[J].Journal of Financial Economics,1999,51(2):219-244.

[20]Loughran T L,Ritter J R.The new issues puzzle[J].The Journal of Finance,1995,(1):23-51.