企业投资决策趋同:羊群效应抑或“潮涌现象”?*

2012-06-29方军雄

方军雄

(复旦大学 管理学院,上海200433)

一、引 言

对同行的模仿和跟随现象广泛存在于自然界和人类社会,由此提炼出的羊群行为假说随着行为经济学的发展而被广泛应用于金融学和管理学研究。羊群行为实质上是一种从众行为,是指在不确定信息环境下,参与者忽略私有信息而跟随大众行动进行决策(Banerjee,1992)。研究发现,共同基金的证券投资决策存在明显的羊群倾向(Maug等,1995;Choi等,2009;伍旭川等,2005),证券分析师的盈利预测和个股推荐也存在明显的跟风特征(Graham等,1999)。企业的投资行为始终是学者关注的研究对象。长期以来,学者主要考察企业投资类型的选择——并购还是自创、投资的效率——过度投资还是投资不足,以及外部环境、公司治理和管理层特征对企业投资效率的影响(Stein,2003),而对于企业投资决策的羊群行为,至今鲜为人关注(Knyazeva等,2008;卞江等,2009)。

现实生活中企业投资趋同现象比比皆是、屡屡发生。林毅夫(2007)和林毅夫等(2010)将此归结为转型经济体投资的“潮涌现象”,即企业对同一产业的前景和需求等产生一致看法后决策的结果。对企业而言,“潮涌现象”引致的投资趋同并不必然导致产能的快速过剩和行业绩效的快速恶化。相反,羊群行为驱动下的投资决策、跟风行为却无助于其竞争优势的形成,可能导致投资效率低下和竞争力的损害。对整个社会来说,众多企业投资的羊群行为加剧了行业的“衰老”速度,短期内可能导致相关资源资产泡沫的产生,长期导致产能过剩,带来资源的极大浪费,而这对资本稀缺的发展中国家——中国来说危害更大(郑江淮,2002)。

鉴于对企业竞争优势和社会资源配置效率的重大负面影响,关于企业投资羊群行为的存在性以及影响因素的研究就愈显重要。基于此,我们选取1999-2009年所有A股上市公司作为样本,系统考察中国企业投资羊群行为的存在性问题,继而考察公司治理机制在企业投资羊群行为方面的治理作用。本文的探索有二:一是试图为投资研究领域提供了新的研究视角。我们考察了羊群行为在企业投资决策中的作用,尝试基于世界上最大的新兴转型经济体——中国,采用时间序列和横截面数据分析了企业投资羊群行为的存在性及公司治理机制对其的治理作用。二是为公司治理研究领域提供新的证据。我们从企业投资羊群行为的角度考察了各种公司治理机制的治理作用。此外,本文也对林毅夫(2007)和林毅夫等(2010)提出的中国企业投资趋同“潮涌现象”假说进行了实证检验,表明整体上中国企业投资的趋同更可能源自企业投资的羊群行为。

二、研究的问题和理论分析

投资是企业存续和扩张的基础,也是企业获得和不断维持竞争优势的重要动因,重大的投资不仅直接影响企业当期的经营绩效,也会对未来业绩产生持续影响(Stein,2003;卞江等,2009)。由此,关注企业非效率投资及其原因的研究逐渐兴起(卞江等,2009;姜付秀等,2009)。

不过,同行企业同类投资的信息对企业投资决策的影响却很少引起学者的关注(Knyazeva等,2008;卞江等,2009)。事实上,投资的本质——以当前确定的资金投入换取未来不确定的产出,决定了其是一项不确定性特别强的决策,进而决定了信息在投资决策中的重要作用(Knyazeva等,2008)。因此,在做出投资决策时,经理人选择不同信息渠道的决策就成为一个重要的问题。现实中,经理人可获得的关于投资项目的信息主要包括两类:私有信息和公共信息,前者来自经理人自身的搜集,后者则来自其他企业同类投资决策所传递的信号。私有信息主要包括投资项目的未来收益、费用、投资总额以及宏观环境变化等,而这些私有信息的获取需要经理人付出极大的成本和努力,即使有投资回收周期、净现值法和内部收益率等管理工具,投资的不确定性仍然没有丝毫缓解。相对而言,其他公司同类项目投资状况等公共信息的获取成本较小,而且根据理性经济人假设,企业决策都是成本与收益权衡之后的最优结果,其他企业做出的投资决策——增资抑或撤资都是该企业基于其所获信息的最优选择。这样,其他企业的投资决策就构成了该企业关于同类投资项目前景最便利有效的信息。此外,现实中企业所有权与控制权分离所导致的委托代理问题则加强了公共信息相比私有信息的优势。这样,在权衡成本收益之后,模仿其他公司的投资决策就成为一项便利的选择。例如,企业对某项目增资扩产向外界传递了一个信号,即该项目“物有所值、前景看好”,当另外一个企业的管理层注意到这个信息,他就可以简单模仿进行投资。因此,从事前看,信息收集的成本决定了投资决策的羊群行为是企业经理人的最优策略;从事后看,便于推卸失败责任也使得投资决策的羊群行为成为经理人的最优策略。职业声誉是经理人决策时最关注的因素之一(Stein,1989),为了个人职业声誉,经理人甚至不惜采取“有损长期价值、有利短期利润”的机会主义行为(Narayanan,1985)。投资项目存在失败的可能,当投资失败时,如何推卸个人的责任进而保护其职业声誉就成为经理人事前决策需要考虑的重要因素。投资失败的原因众多,大致可以分为不可控的外部原因和可控的内部原因。与同行趋同的投资决策相比,独特投资决策造成的不良后果,经理人更容易将其归结于宏观环境的变化、行业政策的不利变化等外部不可控因素,而且这也更容易得到董事会的认可,进而便于经理人推卸管理责任,维护其职业声誉。Scharf等(1990)通过严格的解析模型证明,在维护声誉“分担责难效应”的作用下,经理人会主动忽略自身私有信息而采取跟随他人行动的策略,进而做出相同的投资决策。这也得到了经验证据的支持。Bo(2006)对英国企业的研究发现,经理人声誉越好,其投资羊群倾向越强,而且这一规律在大型企业或上市企业更为显著。

现代企业盛行的经理人相对绩效考核机制(relative performance evaluation)则进一步加剧了投资羊群行为的产生。现代企业的一个重要特征是所有权和控制权的分离,两权分离下经理人与股东利益不相兼容及经理人的机会主义行为倾向使有效激励和约束经理人的治理机制设计显得尤为重要。为了最大限度地缓解委托代理问题,现实中企业通常建立业绩考评机制和业绩型薪酬机制。由于信息不对称及为了最大限度地吸引、留住和激励有才能的经理人,基于同行的相对绩效考核就成为盛行的业绩考核方式(Albuquerque,2009)。相对绩效考核方式也得到了中国监管部门的推崇,且大力推行。在相对绩效考核体系下,经理人的业绩不仅取决于自身的努力,还依赖于同行的表现。只要超越同行就意味着有好的业绩,也就意味着有好的报酬,而在业绩不佳时,只要没有低于行业平均水平,依然意味着有好的绩效。企业投资,尤其诸如购置固定资产、并购其他企业以及研发投入等重大投资,对企业当期和以后各期的业绩都会产生重大影响,从而对经理人的报酬产生影响。因此,在相对业绩考核体系下,投资的扎堆、跟风、趋同自然成为追求个人利益最大化的经理人的最优策略。Maug等(1995)研究发现,当基金经理的薪酬与其他投资代理人(基准代理人)的表现挂钩时,薪酬契约会扭曲基金经理的行为,产生羊群行为。Deveno等(1996)也认为,为了避免公司业绩落后于同行,管理者倾向于做出与同行其他管理者类似的投资决策 。

Knyazeva等(2008)首次利用大样本数据实证研究了投资决策羊群行为的存在性。他们分别进行的跨国研究和针对美国市场的研究都发现,企业存在严重的投资羊群现象,而且企业面临的法律环境越差,企业经营所需的知识密集度、专用性资产比重越高,投资羊群现象越严重。针对中国上市公司个案的剖析同样发现投资决策羊群现象的存在性。不过,我们依然缺乏关于中国上市公司是否存在投资羊群行为的系统证据。基于此,我们选取1999-2009年所有A股上市公司作为样本,考察中国企业是否存在严重的投资羊群行为及其对绩效的影响,继而考察公司治理机制在企业投资羊群行为方面的治理作用。

三.研究设计和数据来源

(一)研究模型

我们首先从行业层面考察关于中国上市公司投资趋同的状况。我们分别提出两种指标——Comove和Herd,前者直接采用Knyazeva等(2008)的投资羊群行为模型,具体如下:

其中,I为公司投资变量,我们分别采用现金流量表法(Icfi,t+1)和资产负债表法(Ibsi,t+1)进行估算,Icfi,t+1=(购建固定资产、无形资产及其他长期资产支付的现金(t期))/期初总资产,Ibsi,t+1=[固定资产(t期)+在建工程(t期)+无形资产(t期)-固定资产(t-1期)-在建工程(t-1期)-无形资产(t-1期)]/期初总资产,N代表某年度某行业的公司数量,Iinc代表投资增加的公司数,Idec代表投资减少的公司数。

根据指标的设计,Comove(I)是一个连续变量,主要通过估算每一年每一个行业内投资增减方向相同企业的比例来刻画企业投资羊群行为的程度,但没有明确给出判定投资羊群行为的具体数值标准。假设行业中企业投资的行为是随机的,那么增资和减资的企业数不存在显著差异,只要两者间存在显著差异,行业内企业投资行为才可能存在趋势(增资或减资)。因此,作为稳健性检验,我们又设计了Herd指标来具体判定行业投资羊群行为的存在性。

其中,I代表企业投资变量。当投资增加时,Iinc取值为1,当投资减少时,Idec取值为-1。对Herd(I)运用二项分布检验,如果在0.1的显著性水平上拒绝原假设,则Herd(I)取值为1,否则为0。Herd指标可以直接反映每一年每一个行业的投资羊群行为状况。

随后,我们根据Richardson(2006)的投资模型,采用如下模型以考察上市公司投资决策羊群行为的存在性,具体模型如下:

其中,Ii,t+1为i公司t+1期的投资变量,我们分别采用现金流量表法和资产负债表法估算,计算同前。IIi,t+1为t期某行业公司Ii,t+1的中位数,参照Ii,t+1的做法,分别采用现金流量表法和资产负债表法加以估算。

Govi,t为公司治理变量,包括Privatei,t,最终控制人为民营企业、自然人取值为1,否则为0;Controli,t,第一大股东的持股比例;Duali,t,董事长与总经理同为一人取值为1,否则为0;Boardi,t,董事会规模;Indi,t,独立董事占董事会人数的比重;Commii,t,当年董事会下设薪酬委员会的取值为1,否则为0。

Control Variableit为控制变量,包括 Agei,t,当年与上市年份之差;Growthi,t,销售收入增长率;CFOi,t,t期经营活动现金流净额/期初资产;Cashi,t,t期货币资金/t期期初资产;Tangibilityi,t,t期固定资产/期初资产;Sizei,t,t期资产的自然对数;LEVi,t,t期资产负债率;Lossi,t,t期发生亏损取值为1,否则为0;RGDPi,t,t期 GDP增长率。

(二)数据来源

本文选取1998-2009年全部A股上市公司,并按照如下标准予以筛选:(1)剔除金融行业公司;(2)剔除上市当年及上市以前年度数据;(3)剔除投资现金流等财务数据缺失的样本。我们最终得到12 317个研究样本。上市公司财务数据、基本信息数据和公司治理数据均来自国泰安数据库(CSMAR)。表1给出了变量的描述性统计结果。

表1 变量的描述性统计

四、我国上市公司投资决策存在羊群效应吗?

(一)行业层面的投资羊群状况研究结果与分析

我们首先按照模型(1)和模型(2)分年度估算行业层面的投资羊群状况,结果见表2。

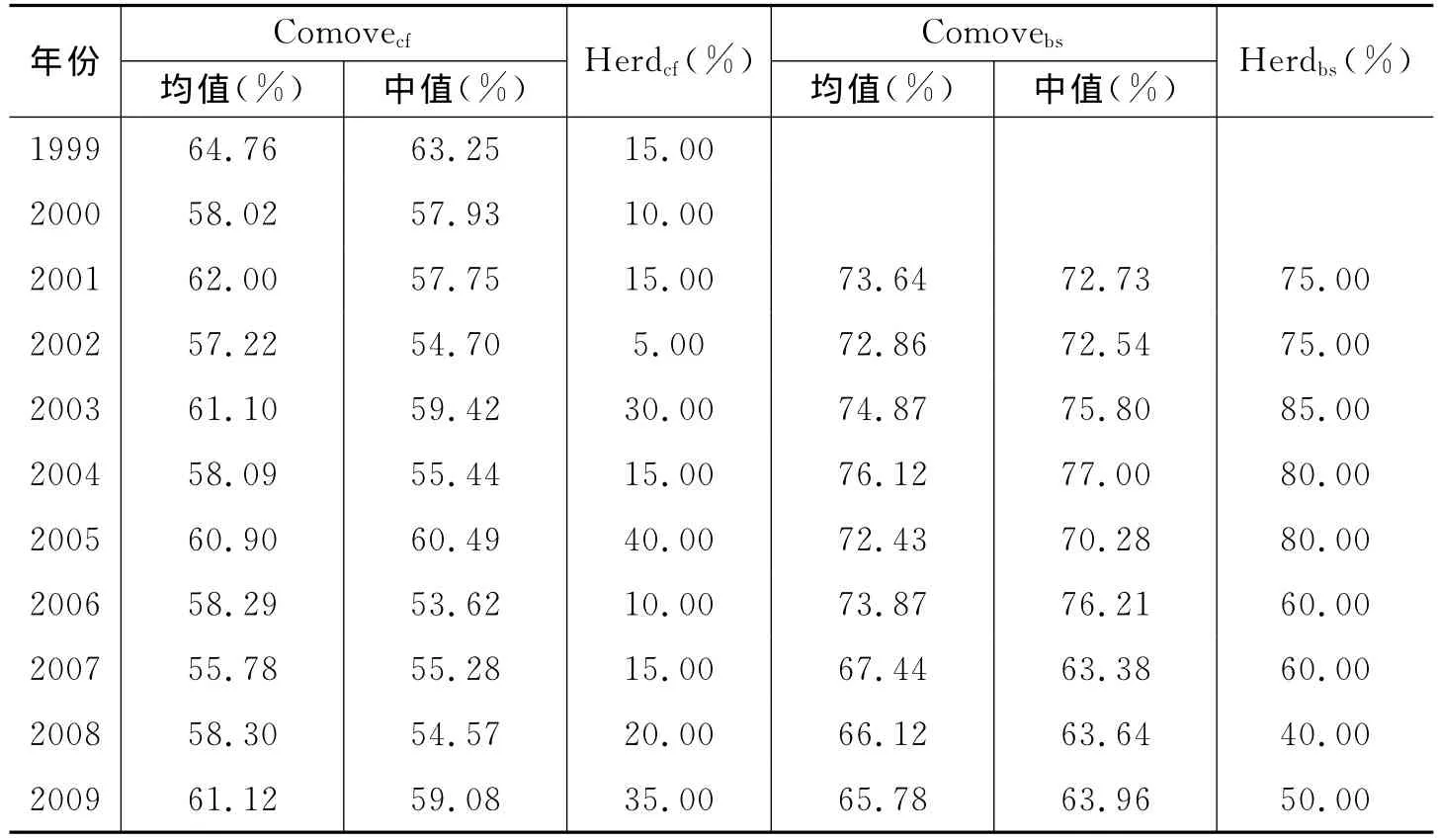

表2 分年度中国上市公司投资羊群行为状况

从表2看,中国企业的确存在较严重的投资羊群现象。按行业分类统计看(限于篇幅未报告),投资羊群程度最高的三个行业分别是电力煤气水生产供应(D)、石油化工(C4)和采掘业(B),而投资羊群程度最低的三个行业分别是房地产(J)、传播文化产业(L)和建筑业(E)。

我们关心行业内企业投资的趋同性是否因为供给的过度增加而恶化了行业绩效,我们分别采用行业销售毛利率(中值)的变动和行业营业利润率(中值)的变动衡量行业绩效的变化,以考察投资趋同性的经济后果。此外,借鉴Knyazeva等(2008)的做法,我们控制了行业的销售增长率、行业的固定资产比重和行业的资产规模,同时控制上一期的行业绩效。回归结果见表3。

从表3看,交叉项YQt×Dt的回归系数为负,在0.10水平上显著,这意味着当行业存在严重的增加投资的羊群行为时,行业经营绩效随后将会出现恶化。此外,行业销售收入的增长也是导致企业营业利润率下降的重要因素。综上,我们发现,销售收入增长和严重的增加投资的羊群行为都会对行业未来绩效产生明显的负面影响,这总体上支持了羊群行为恶化行业生态的判断。

表3 行业投资羊群行为与行业绩效——基于现金流量表计算的投资

(二)公司层面的投资羊群行为研究结果与分析

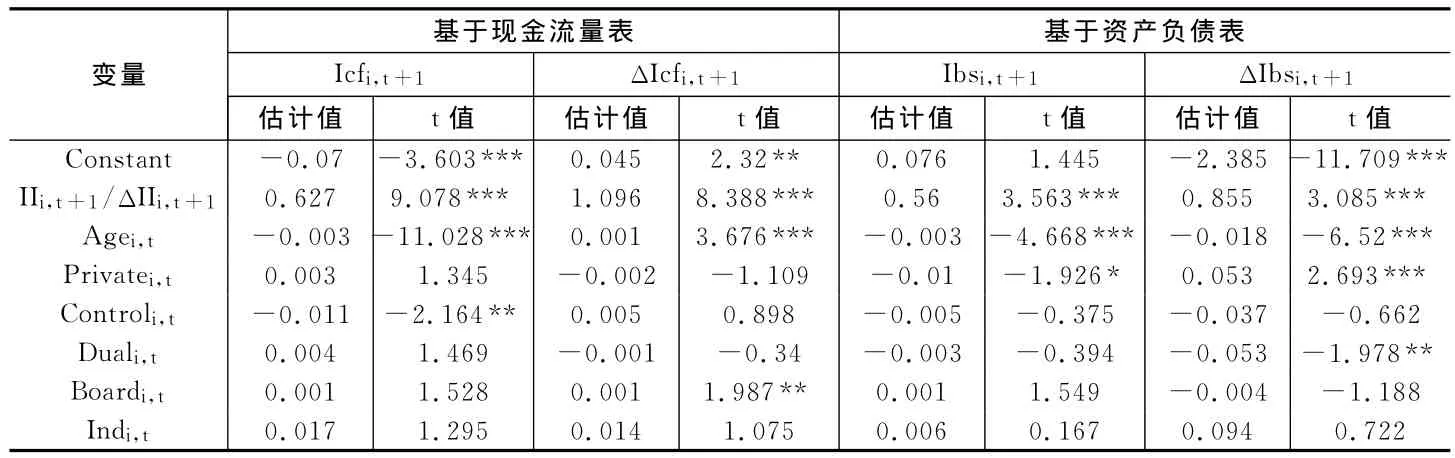

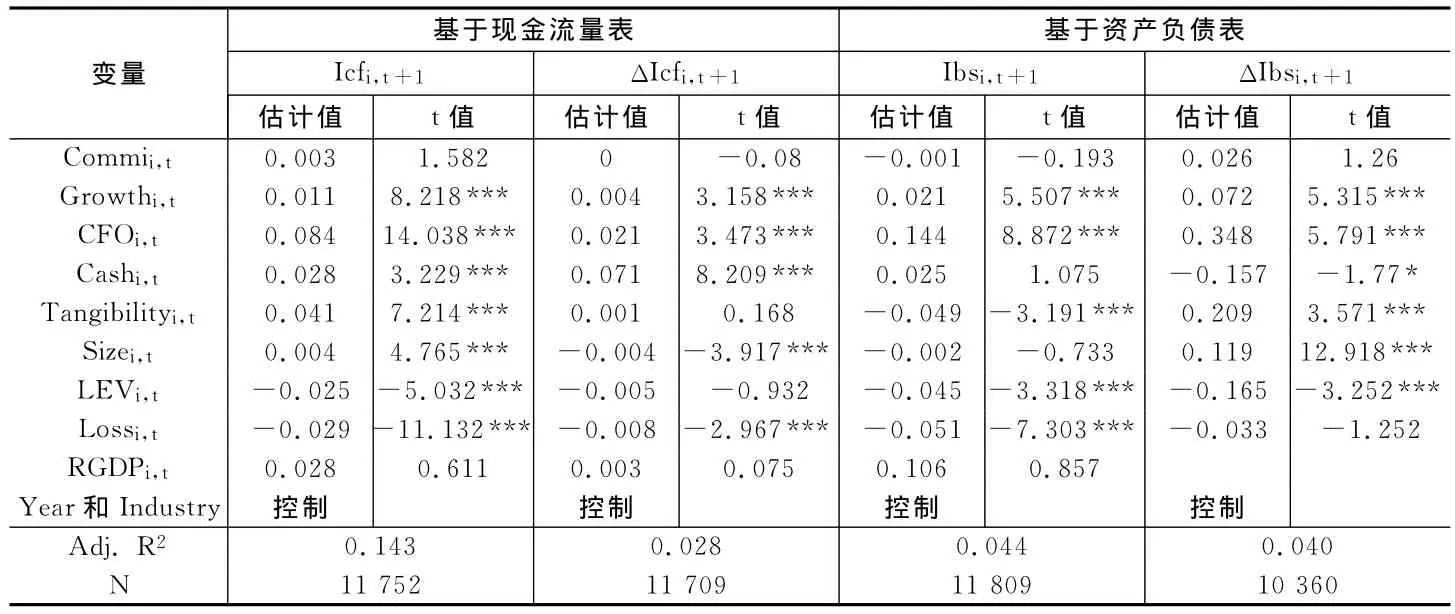

表4显示,与现有投资文献一致(Richardson,2006;辛清泉等,2007),企业投资 ΔIi,t/Ii,t与企业的现金流 CFOi,t显著正相关,与成长机会 Growthi,t显著正相关。同时,我们发现,企业投资变量 ΔIi,t/Ii,t与行业投资 ΔIIi,t/IIi,t显著正相关,这意味着上市公司经理人在做出投资决策时的确关注同行业其他公司的投资决策状况,倾向于跟随同行的投资决策。

小公司和新公司的管理层通常投资经验较少,因此其更有可能采取投资羊群策略。为此,我们进一步按照公司规模划分小公司和大公司,按照上市时间早晚划分新公司和老公司,以考察公司的投资行为。回归结果显示(限于篇幅未列示),样本中无论是小公司还是大公司,无论是新公司还是老公司,IIcfi,t的回归系数都显著为正。

表4 公司层面上市公司投资决策羊群行为回归结果

续表4 公司层面上市公司投资决策羊群行为回归结果

(三)稳健性检验与竞争性假说

企业投资与行业投资正相关也可能源自中国市场产业升级中的“潮涌现象”(林毅夫,2007;林毅夫等,2010)。“潮涌现象”不同于羊群行为,它是英雄所见略同下同时决策的结果,是全社会企业对产业前景和需求等达成正确的共识之后决策的结果,而羊群行为存在企业对同行的模仿。因此,我们可以通过检验企业当期投资与行业滞后一期投资状况的关系进行初步检验(限于篇幅未列示),结果显示,现金流量表模型中IIcfi,t回归系数依然显著为正,IIbsi,t回归系数统计上不显著。这在一定程度上表明“潮涌现象”并不是导致上市公司投资高度趋同的唯一原因,投资决策羊群行为倾向依然可能是导致投资趋同的重要因素。

此外,我们还可以区分行业投资总体方向——增资还是减资来进一步检验上述两种假说。按照林毅夫(2007)和林毅夫等(2010)提出的“潮涌现象”假说,投资趋同源于大家的一致看好,因此投资趋同现象应当主要存在于总体上增资的行业,而对于总体上减资的行业,投资趋同现象不明显,投资羊群行为则同时存在于增资行业和减资行业。结果显示(限于篇幅列示),无论是增资行业还是减资行业,IIcfi,t的回归系数都显著为正,这支持了投资羊群行为假说。而且,如果投资趋同主要源自“潮涌现象”,而“潮涌现象”主要源自企业对该产业前景的一致看好,由此,投资的趋同不应必然导致行业绩效的迅速恶化,但表3表明,投资的趋同显著恶化了行业的未来绩效。因此,我们认为中国上市公司投资决策的趋同更可能是投资羊群行为的结果。

五、进一步研究:公司治理是否有助于缓解公司投资决策的羊群行为?

我们进一步考察公司治理机制对公司投资决策羊群行为的治理作用,同时也可以检验各种公司治理机制的有效性。回归结果列于表5,限于篇幅我们仅列示了采用现金流量表法估算的投资模型。

从表5看,交叉项IIcfi,t×Controli,t的回归系数显著为正,表明随着控股股东对上市公司控制力度的加强,上市公司投资决策的羊群行为倾向随之加强,原因可能在于随着控股股东对上市公司监管的加强,经理人为了避免不必要的质疑而更倾向于与同行趋同的投资策略。这意味着,具体到公司投资的羊群行为,大股东的存在并没有起到缓解的治理作用,相反却助长了公司的投资决策的羊群行为。同时,我们发现IIcfi,t×Commii,t的回归系数显著为正,说明薪酬委员会的建立可能进一步驱使经理层实施投资决策的羊群策略。这意味着仅从改善投资效率的角度出发,设立薪酬委员会无助于投资效率的改善,这也是公司在设计具体治理机制时应予以考虑的负面效应。此外,其他公司治理机制的交叉项回归系数统计上都不显著,这意味着没有证据表明控制人性质、两职合一、董事会规模对公司投资效率产生影响。

表5 公司治理与公司投资羊群行为的回归结果

六、结 论

本文选取1999-2009年所有非金融类A股上市公司作为样本,首次考察了中国上市公司投资决策羊群行为的存在性及其对绩效的影响,并考察了各种公司治理机制对投资羊群行为的作用。首先,我们从行业层面考察了投资羊群行为的存在性,结果发现,1999-2009年11年间中国上市公司存在较严重的投资羊群现象,这种投资羊群行为主要集中于受到政府管制的电力煤气水生产供应(D)、石油化工(C4)和采掘业(B)等行业,并且,过度增加投资的羊群行为会恶化行业的未来绩效。其次,基于公司的研究同样发现,公司的投资与同行业公司的投资状况显著正相关,在排除“潮涌现象”假说之后,上述现象依然存在,这意味着中国上市公司的投资具有明显的羊群行为特征。最后,进一步研究发现,公司治理机制与投资羊群行为显著相关。控股股东持股份额的增加加剧了投资的羊群行为倾向,董事会中薪酬委员会的设立也在一定程度上加剧了企业投资的羊群行为倾向。其政策含义是,在投资羊群行为损害投资效率的前提下,为了改善公司的投资效率,企业应当削弱控股股东对经理层决策的过度干预,经理层业绩的考评应考虑相对绩效考核(relative evaluation)的负面效果。

值得注意的是,公司的多元化投资行为可能对本文结论造成一定程度的负面影响,未来研究可以选择更为精细的分行业投资数据进行稳健性检验。

* 感谢“复旦会计论坛”、南京大学会计系学术论坛和2011年中国金融国际年会与会学者的评论和建议。当然,文责自负。

[1]卞江,李鑫.非理性状态下的企业投资决策——行为公司金融对非效率投资行业的解释[J].中国工业经济,2009,(7):152-160.

[2]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,(1):131-143.

[3]林毅夫.潮涌现象与发展中国家宏观经济理论的重新构建[J].经济研究,2007,(1):126-131.

[4]林毅夫,巫和懋,刑亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010,(10):4-19.

[5]伍旭川,何鹏.中国开放式基金羊群行为分析[J].金融研究,2005,(5):60-69.

[6]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[7]郑江淮.信息追随、管理者从众行为与报酬合约[J].中国工业经济,2002,(3):77-82.

[8]Albuquerque A.Peer firms in relative performance evaluation[J].Journal of Accounting and Economics,2009,48:69-89

[9]Banerjeer A.A simple model of herd behavior[J].Quarterly Journal of Economics,1992,107(3):797-817.

[10]Bo H.Herding in corporate investment:UK evidence[R].Working Paper,SOAS U-niversity of London,2006.

[11]Choi N,Sias R W.Institutional industry herding[J].Journal of Financial Economics,2009,94(3):469-491.

[12]Graham,John R.Herding among investment newsletters:Theory and evidence[J].Journal of Finance,1999,54(1):237-268.

[13]Knyazeva A,Knyazeva D,Morck R,et al.Comovement in investment[R/OL].http://ssrn.com/abstract=1017323,2008.

[14]Maug E,Naik N.Herding and delegated portfolio management:The impact of relative performance evaluation on asset allocation[R/OL].Working Paper,http://papers.ssrn.com/sol3/papers.cfm?abstract_id=7362,1995.

[15]Narayanan M.Managerial incentives for short-term results[J].Journal of Finance,1985,40:1469-1484.

[16]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11:159-189.

[17]Scharfstein D S,Stein J C.Herd behavior and investment[J].American Economic Review,1990,80(6):465-479.

[18]Stein J.Efficient capital markets,inefficient firms:A model of myopic corporate behavior[J].Quarterly Journal of Economics,1989,104:655-669.

[19]Stein J.Agency,information and corporate investment[A].Constantinides G M,Harris M,Stulz R.Handbook of the economics of finance[C].USA:Elsrier B V,2003:111-165,2003.