异质性企业新产品决策的“自我选择效应”研究:兼论沉没成本的作用

2012-06-29陈晓华张少华

陈晓华,张少华

(浙江理工大学 经济管理学院,浙江 杭州310018)

一、引 言

异质性企业生产率是当前国内外经验研究的热点问题。国外研究大多从出口决策入手,发现生产率较高的企业更倾向于出口,即存在“自我选择效应”。例如,Roberts和Tybout(1997)在构建动态离散选择模型的基础上,运用哥伦比亚企业层面数据进行分析发现,在存在沉没成本的情况下,规模较大、经验较丰富、生产率较高的企业进入国际市场的概率较高。而很少有学者关注企业生产率在其他方面的影响,直到最近电子行业内一些生产率较高的企业不断推出新产品,引起了学者对企业生产率与新产品决策之间关系的关注(如Waldfogel,2011)。相关研究指出,生产率较高的企业在推出新产品方面至少具有以下两个优势:一是生产率较高的企业通常具有较强的获利能力(Bernard和Jensen,1999),它们有可能投资于非传统产品领域,从而容易推出新产品;二是生产率较高的企业通常也具有较强的市场应对能力,技术上的优势有助于它们实现产品转型,从而适应市场需求的不断变化。基于此,有学者(如Namini等,2011)推测企业在新产品决策中也存在“自我选择效应”,即生产率较高的企业更倾向于开发和推出新产品。

新产品决策不仅是中国企业技术创新能力的直接体现(张海洋和史晋川,2011),也是增强竞争优势的重要手段,更是中国产品技术复杂度赶超的根本途径(赵伟等,2012),因此,有必要揭示我国企业的新产品决策机制,检验新产品决策中是否存在“自我选择效应”。现有研究以机理分析为主,缺乏相应的经验检验,而且忽略了不同所有制企业之间的差异。为此,本文还考察了我国不同所有制企业新产品决策的“自我选择效应”。本文的研究结论能够揭示我国企业的新产品决策机制和产品技术复杂度赶超的主力,为政府制定产业发展和经济增长政策提供参考和借鉴。

现有相关研究还注意到企业推出新产品时需要支付一个沉没成本,并认为这一成本会产生两个方面的效应:一是“学习效应”,即推出新产品时的先期投入会使企业在新产品决策方面积累一定的经验(Nevo,2001),从而沉没成本对新产品决策产生正向影响;二是“抑制效应”,即当先期投入未获得预期回报时,企业仍生产原有产品(Petrin和Train,2003),从而沉没成本对新产品决策产生负向影响。将沉没成本引入新产品决策研究,有助于我们更加准确地检验“自我选择效应”,而这一点也是现有研究所欠缺的。

二、数据、模型与变量

(一)数据来源及处理。本文数据来自《中国工业企业数据库》,其中包括2005-2007年的国有企业和产品销售收入在500万元以上的非国有企业。考虑到垄断型企业和资源依赖型企业与其他企业可能具有不同的新产品决策机制,本文借鉴张杰等(2010)的研究,将这两个行业的企业样本剔除,最终选定了21个制造业行业。①我们进一步删除了企业人数小于10及统计数据存在明显错误和异常的样本,②最终得到472 213个观测值。

(二)模型构建。为了准确考察新产品决策中的“自我选择效应”,本文借鉴Cole等(2010)的研究,构建如下模型:

其中,被解释变量XCPit为企业i在t时期的新产品决策虚拟变量,如果有新产品推出,则XCPit取1,否则取0。XCPi(t-1)为XCPit的滞后一期值,主要反映新产品决策的沉没成本,TFPi(t-1)为滞后一期的企业生产率,Xmi(t-1)为第 m 个控制变量的滞后一期值,regionj、indj和yearj分别为地区、行业和年份虚拟变量。根据Cole等(2010)的研究,采用Probit回归方法对(1)式进行估计,所得结果更加可靠和稳健。

(三)变量选取。本文的解释变量有两个:一个是新产品决策的沉没成本,已在上文中定义,该变量数据可以从《中国工业企业数据库》中直接获得。另一个是企业生产率,国内外相关研究通常使用全要素生产率(TFP)或劳动生产率来衡量。与劳动生产率相比,TFP更加能够反映企业的技术进步情况,因而本文使用TFP来衡量企业生产率。本文借鉴李春顶和尹翔硕(2009)的研究,采用基于索罗余值的方法计算企业的近似全要素生产率,具体如下:

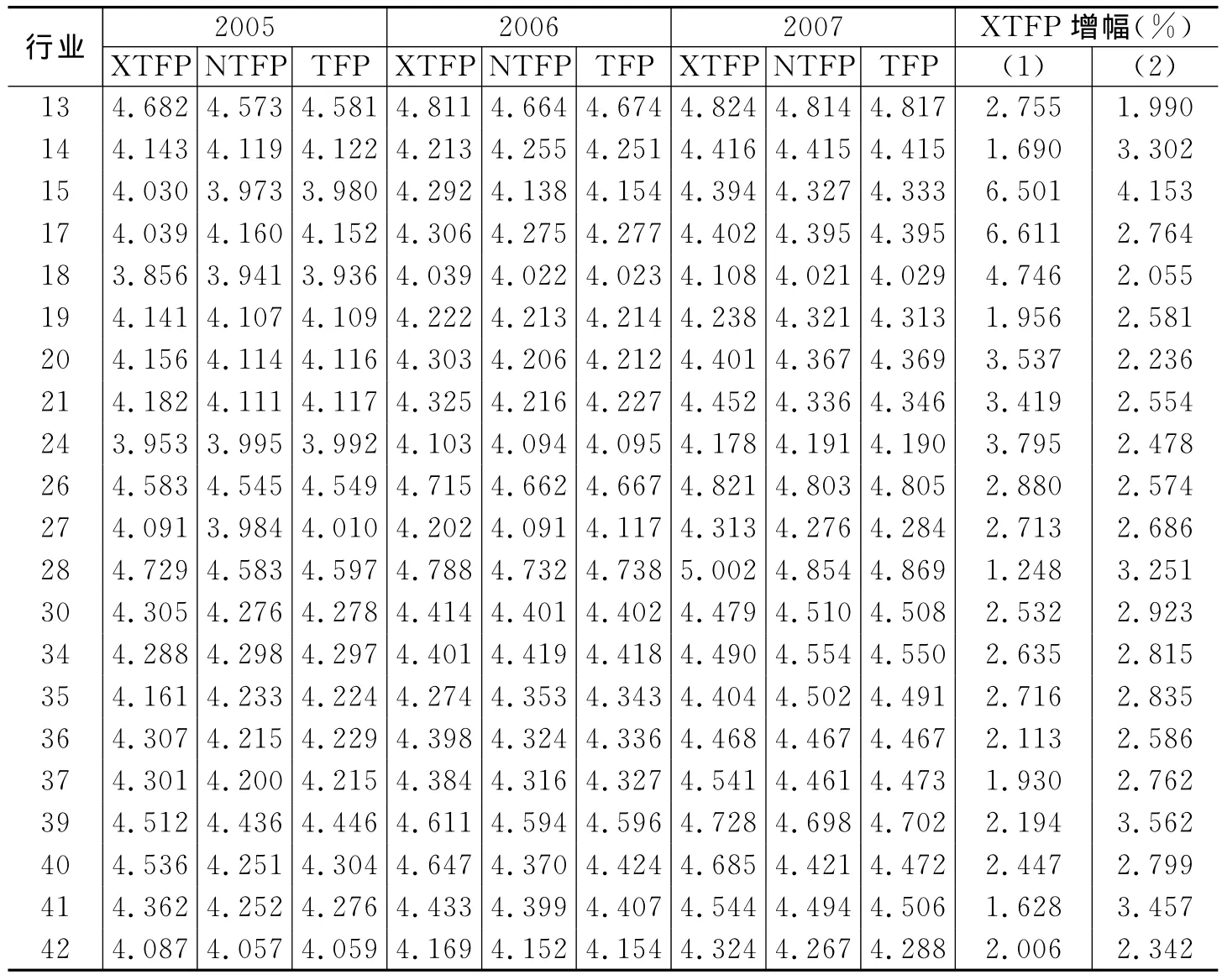

其中,Q为企业产出,L为企业劳动力投入,K为企业资本投入。同样借鉴李春顶和尹翔硕(2009)的研究,本文中s取1/3。我们使用固定资产投资价格指数(以2001年为基期)对资本投入K进行了平减,劳动力投入L取各企业全部从业人数的当年均值。2005-2007年21个行业的企业全要素生产率均值及变动情况见表1。

表1 企业全要素生产率的行业均值及变动情况

本文还控制了其他可能影响企业新产品决策的变量,具体定义如下:(1)企业规模(SIZE)。规模较大的企业因承担风险的能力较强而更可能推出新产品。与采用虚拟变量(如Cole等,2010)不同,本文使用企业总资产的自然对数来反映企业规模。(2)出口(EX)。出口企业的生产率往往较高,面对国内外市场需求,它们更有可能调整产品销售种类。我们采用虚拟变量来反映企业出口情况,当企业的出口交货值大于零时,EX取1,否则取0。(3)企业劳动力平均技能(WAGE)。一般而言,劳动力平均技能越高,企业开发和推出新产品的可能性越大,而要留住和引进技能较高的员工,企业往往需要支付较高的工资。为此,本文使用人均工资的自然对数来反映劳动力平均技能,人均工资=(应付工资+应付福利)/就业人数。(4)企业年龄(AGE)。一般而言,成立时间越长,企业的经营决策经验越丰富,从而会对新产品推出产生一定影响。我们使用成立年限的自然对数来表示。(5)企业财务状况(CW)。财务状况较好的企业在新产品市场跟进方面具有更多的优势,也更有能力承担新产品可能带来的风险。本文采用ln(1+流动负债/流动资产)来表示。(6)投入产出效率(MID)。投入产出效率在很大程度上反映企业的盈利能力,一般而言,投入产出效率较高的企业可能拥有较先进的生产技术,从而更有能力推出新产品。本文采用-ln(1+中间投入/工业增加值)来表示。

三、实证结果与分析

(一)全体企业新产品决策的“自我选择效应”检验

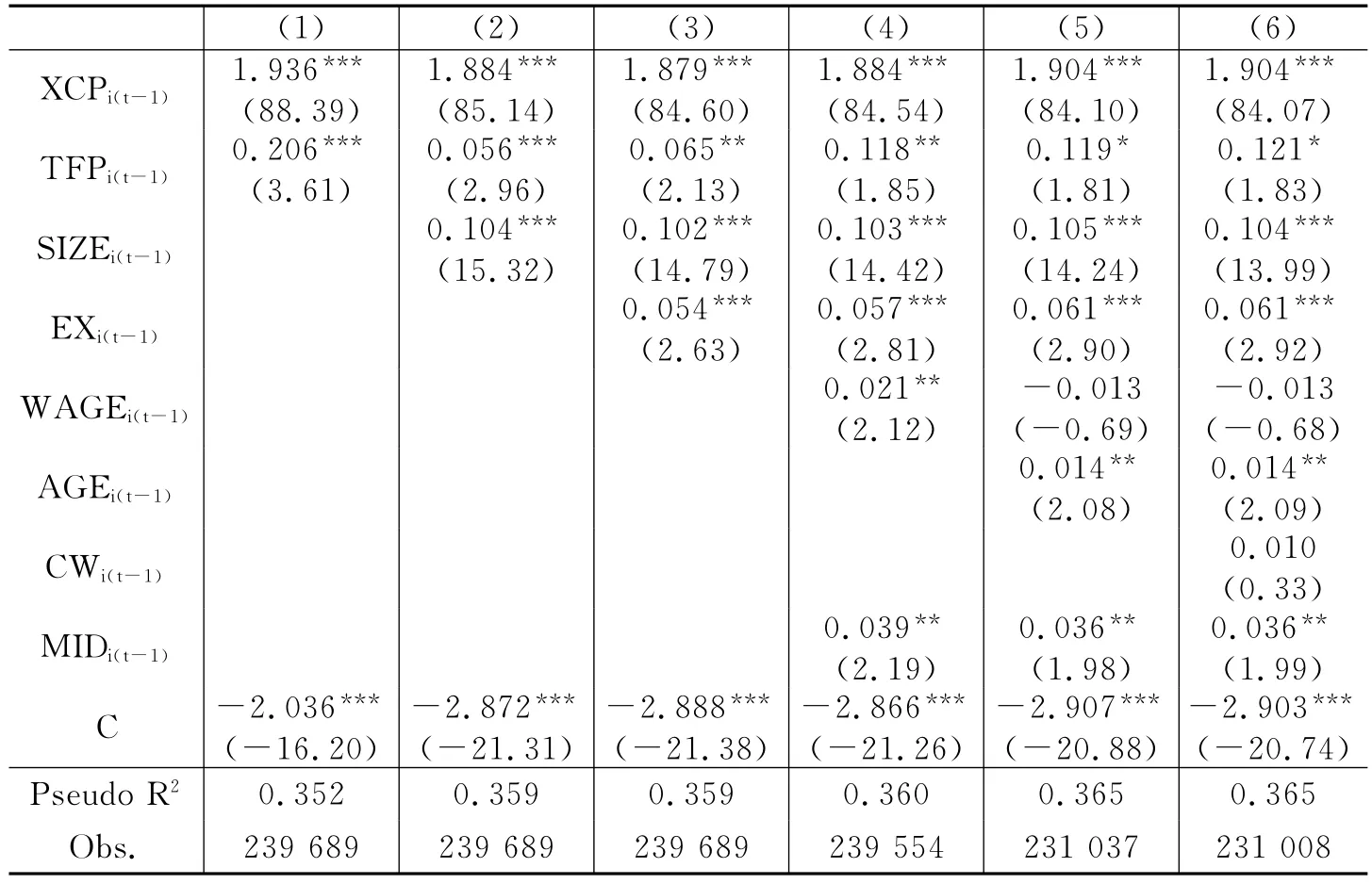

从表1中可以看出,2005年有16个行业的XTFP大于NTFP,2006年和2007年分别有20个和16个。我们初步推断企业新产品决策中存在“自我选择效应”。为了保证这一推断的稳健性,我们利用全体企业样本对(1)式进行Probit回归,结果见表2。从中可见,企业全要素生产率的估计系数为正,而且至少在10%的水平上显著。这表明整体而言,企业全要素生产率对新产品决策具有显著的促进作用,即我国企业新产品决策中存在“自我选择效应”。沉没成本的估计系数在1%的水平上显著为正,表明先前积累的新产品生产和营销方面的经验为未来的新产品开发和推出奠定了坚实基础。

(二)公有制与非公有制企业新产品决策的“自我选择效应”检验

考虑到公有制企业与非公有制企业在运行机制上可能存在较大差异,我们分别考察这两类企业新产品决策的“自我选择效应”。表3报告了公有制企业的Probit回归结果。从中可见,企业全要素生产率的估计系数在1%的水平上显著为负,表明公有制企业新产品决策中不存在“自我选择效应”。这可能是因为:一方面,公有制企业在我国肩负着特殊的使命,其新产品决策与国家政策导向密切相关,从而使企业生产率对新产品决策的影响下降,投入产出效率(MID)的估计系数不显著在很大程度上也证实了这一点;另一方面,公有制企业大多委托管理层经营,而这种委托经营方式不仅会对企业生产率产生负向影响,还有可能影响企业决策(武常岐和钱婷,2011),从而使企业生产率的影响为负。沉没成本的估计系数在1%的水平上显著为正,表明公有制企业在推出新产品过程中所积累的经验对未来的新产品决策具有显著的促进作用,即沉没成本的“学习效应”占主导。

表2 全体企业的Probit回归结果

表3 公有制企业的Probit回归结果

企业规模和劳动力平均技能的估计系数均显著为正,表明经济实力较强、劳动力技能较高的企业往往更有能力生产和推出新产品,这与 Waldfogel(2011)的研究结论一致。出口的估计系数也显著为正,表明出口型公有制企业更倾向于推出新产品,这可能是因为:出口型企业更容易接触和学习国外先进技术知识,这有利于企业自身技术的快速进步,进而推出新产品。企业年龄、财务状况和投入产出效率对我国公有制企业新产品决策的影响不显著。

表4报告了非公有制企业的Probit回归结果。与公有制企业不同,首先,非公有制企业全要素生产率的估计系数显著为正,表明非公有制企业新产品决策中存在“自我选择效应”。其次,非公有制企业的成立年限对新产品决策具有显著的促进作用,这可能是因为:非公有制企业的新产品决策更多地依赖于自身的市场经验,企业成立时间越长,经验就越丰富,从而有利于推出新产品;而无论成立时间长短,公有制企业若得到政府的政策支持,就有可能不断推出新产品。最后,投入产出效率的估计系数显著为正,表明投入产出效率的提高有利于非公有制企业推出新产品。与公有制企业相同,沉没成本也有利于非公有制企业在未来推出新产品。

表4 非公有制企业的Probit回归结果

(三)各类所有制企业新产品决策的“自我选择效应”检验

表5报告了各类所有制企业的Probit回归结果。从中可见,沉没成本有利于各类所有制企业在未来推出新产品。从企业全要素生产率看,国有企业和集体企业的估计系数均显著为负,表明两者的新产品决策中不存在“自我选择效应”。在非公有制企业中,私营独资企业、私营合资企业、港澳台独资企业和外商独资企业的估计系数均在5%的水平上显著为正,表明这四类非公有制企业的新产品决策中存在“自我选择效应”;港澳台合资企业和外商合资企业的估计系数虽为正,但不显著,表明两者的新产品决策中“自我选择效应”不明显。

之所以港澳台合资企业和外商合资企业的新产品决策中“自我选择效应”不明显,可能是因为:首先,新产品往往具有较高的收益率,外商更倾向于独资生产,以独享新产品所带来的高收益,从而外商独资企业新产品决策中存在“自我选择效应”,合资企业则不明显。其次,新产品的推出往往伴随企业生产技术或工艺的改进,而港澳台合资企业和外商合资企业的技术往往来自中国大陆以外,它们在自主研发新产品方面可能面临比私营企业和独资企业更大的困难。最后,合资比独资更容易出现技术外溢,国外企业原有的技术优势会快速消失,因而合资企业的生产技术往往不是最高端的,其自身开发和生产新产品的能力相对有限。

表5 各类所有制企业的Probit回归结果

从非公有制企业的成立年限看,私营企业、港澳台独资企业和外商独资企业的估计系数显著为正,表明在中国大陆市场的发展经验对这些企业推出新产品具有促进作用。而港澳台合资企业和外商合资企业成立年限的作用则并不显著,这可能是因为:合资企业的中方往往具有较丰富的中国市场经营经验,这有利于合资企业的新产品生产和销售,而我们从《中国工业企业统计数据库》中获得的合资企业成立年限却无法反映中方的经营历史和经验。

投入产出效率(MID)对非公有制企业的新产品决策具有显著的促进作用(见表4)。而表5中的回归结果显示,投入产出效率对私营企业新产品决策的影响并不显著。这可能是因为:近年来,私营企业为了缩小与外资企业产品的技术差距,在投入产出效率没有明显提升的情况下,采用逆比较优势“赶超”的方式来推出新产品,以在市场竞争中获得更多的竞争优势,从而投入产出效率的作用并不显著。

四、结论与启示

本文利用我国2005-2007年21个行业近50万组微观企业层面数据,研究了异质性企业新产品决策的“自我选择效应”,并考察了沉没成本的作用。本文得到以下主要结论和启示:

第一,在我国大多数行业中,有新产品推出的企业生产率均值高于没有新产品推出的企业,在一定程度上说明我国企业新产品决策中存在“自我选择效应”,这一点在全体企业样本Probit回归中也得到了证实。这一研究结论与Namini等(2011)等学者的推测一致。本文还发现,“自我选择效应”假说并不是在各类所有制企业中都成立。

第二,我国公有制企业与非公有制企业有着不同的新产品决策机制。非公有制企业的新产品决策中存在“自我选择效应”,而在公有制企业中则不存在。这表明生产率较高的非公有制企业(特别是外商独资企业、港澳台独资企业和私营企业)更倾向于开发新产品,而生产率较高的公有制企业则更青睐于原有产品。因此,有必要将新产品开发激励引入公有制企业,以促使生产率较高的公有制企业不断推出新产品,并提高其竞争能力和促进技术进步。

第三,外商独资企业、港澳台独资企业和私营企业是我国产品技术复杂度赶超的主力,而外商合资企业、港澳台合资企业和公有制企业的作用则不显著。

第四,沉没成本对我国企业新产品决策具有显著的促进作用。因此,企业应结合自身的优势和生产技术,适当进行新产品生产和销售的尝试,为未来新产品的生产和推广奠定基础,以最大化沉没成本的“学习效应”。

注释:

①具体行业为:13-农副食品加工业,14-食品制造业,15-饮料制造业,17-纺织业,18-纺织服装、鞋、帽制造业,19-皮革、毛皮、羽毛(绒)及其制品业,20-木材加工及木、竹、藤、棕、草制品业,21-家具制造业,24-文教体育用品制造业,26-化学原料及化学制品制造业,27-医药制造业,28-化学纤维制造业,30-塑料制品业,34-金属制品业,35-通用设备制造业,36-专用设备制造业,37-交通运输设备制造业,39-电气机械及器材制造业,40-通信设备、计算机及其他电子设备制造业,41-仪器仪表及文化、办公用机械制造业,42-工艺品及其他制造业。

②统计数据存在异常的情况包括:(1)企业年龄为负;(2)中间投入为负;(3)固定资产净值年均余额为负;(4)工业增加值为负;(5)工业增加值大于工业总产值;(6)新产品产值和出口交货值为负;(7)省地县码异常。

[1]李春顶,尹翔硕.我国出口企业的“生产率悖论”及其解释[J].财贸经济,2009,(11):84-90.

[2]武常岐,钱婷.集团控制与国有企业治理[J].经济研究,2011,(6):93-104.

[3]张杰,李勇,刘志彪.制度对中国地区间出口差异的影响:来自中国省际层面4分位行业的经验证据[J].世界经济,2010,(2):83-103.

[4]张海洋,史晋川.中国省际工业新产品技术效率研究[J].经济研究,2011,(1):83-96.

[5]赵伟,韩媛媛,赵金亮.异质性、出口与中国企业技术创新[J].经济理论与经济管理,2012,(4):5-15.

[6]Bernard A B,Jensen J B.Exceptional exporter performance:Cause,effect,of both?[J].Journal of International Economics,1999,47(1):1-25.

[7]Cole M,Elliott R,Virakul S.Firm heterogeneity,origin of ownership and export participation[J].World Economy,2010,33(2):264-291.

[8]Mao R,Whalley J.Ownership characteristics,real exchange rate movements and labor market adjustment in China[R].NBER Working Paper No.17565,2011.

[9]Namini J E,Facchini G,Lopez R.Export growth and factor market competition:Theory and some evidence[R].Tinbergen Institute Discussion Paper,2011.

[10]Nevo A.New products,quality changes and welfare measures computed from estimated demand system[J].Review of Economics and Statistics,2003,85(2):266-275.

[11]Petrin A,Train K.Omitted product attributes in discrete choice models[R].NBER Working Paper No.9452,2003.

[12]Roberts M J,Tybout J R.The decision to export in Colombia:An empirical model of entry with sunk costs[J].American Economic Review,1997,87(4):545-564.

[13]Waldfogel J.Copyright protection,technological change and the quality of new products:Evidence from recorded music from Napster[R].NBER Working Paper No.17503,2011.