财务弹性、风险预防与经营绩效

2012-06-25西南财经大学周心春

西南财经大学 周心春

财务弹性是指公司财务动用闲置资金和剩余负债能力,应对可能发生或无法预见的紧急情况以及把握未来投资机会的能力,体现了公司筹资对内外环境的反应能力、适应程度及调整余地。全球经济一体化的发展趋势使现代企业越来越处于不确定的经济环境中,企业将面临更多的突发事件。为了规避风险,确保企业在激烈的市场竞争环境中保持投资能力和应变能力,促进企业的可持续发展,不论是企业的投资者、经营者、债权人、债务人都应关心企业的财务弹性。

一、文献回顾

(一)国外研究 财务弹性作为资本结构理论的一个分支,已经引起国外学者们的关注。Byoun(2008)基于企业生命周期理论考察了财务弹性对资本结构的影响。很多企业管理者明确表示他们进行资本结构决策时特别关注财务弹性(Graham和Harvey,2001)。获得财务弹性的动机主要是为了未来有能力以低成本从外部获得资金、重构资本结构(Deangelo,2007)。Myers和Majluf指出了由于在不对称信息下外部融资成本高于内源融资成本,为了满足未来的投资支出之需,企业有必要持有现金以保持财务弹性。Trigeorgis(1993)基于实物期权理论探讨了财务弹性的价值,认为财务弹性有助于企业抓住更多的投资机会并减少各种不利于企业发展的影响因素,因而财务弹性可以被视作是一种期权,财务弹性越高,企业价值越高。Arslan etal(2008)通过对金融危机前和金融危机过程中东亚五国企业的财务弹性及其作用进行实证研究,发现保持较高财务弹性有利于企业面对金融危机。

(二)国内研究 我国学者对财务弹性的研究是从财务保守行为开始的,而且起步较晚。财务保守行为是指企业在较长的一段时间内持续地采用低财务杠杆的财务政策的一种行为。我国上市公司偏好进行股权融资,使财务保守行为成为非常普遍的现象。而财务弹性是财务决策者为了抵御未来不确定风险进行“未雨绸缪”的结果,其取得方式比财务保守政策更多元化,不仅仅限于资本结构的调整,还包括现金及现金等价物的持有和股利分配。宁宇(2011)按杠杆和现金持有组合方式的不同,将财务弹性分为六类:低杠杆、高现金、高杠杆、低现金、低杠杆高现金、高杠杆低现金,并通过实证检验,发现弹性企业所面临的融资约束程度显著低于不具有财务弹性的企业,而且现金流量与投资能力正相关。马春爱(2009)研究了不同财务弹性上市公司的资本结构调整行为差异,发现财务弹性与公司的融资行为相互依存,同一公司不同期间的财务弹性会有所差异,不同财务弹性公司的资本结构调整行为存在差别。韩鹏(2010)在公司价值的相关性研究中引入了财务弹性,研究发现公司保持适度财务弹性,不仅能优化财务结构,而且能驱动公司价值的提升。

我国经济处于快速发展的关键时期,上市公司对未来投资机会、风险控制的把握有着十分迫切的需求。本文从基于现金持有量和未来举债能力两方面的财务弹性出发,探讨财务弹性的存在是否有利于同时提高企业的经营绩效与风险预防能力,进行了实证检验。

二、研究设计

(一)研究假设 持有一定数量的现金和保持未来举债的能力,能增加企业的融资和投资机会,有利于改善企业业绩。因此,本文提出假设1:

H1:财务弹性水平与企业绩效正相关

公司保持适度的财务弹性,不仅能优化资本结构,而且能更好地适应外部环境的变化与市场竞争的冲击,是应对财务困境的一个重要变量。因此,本文提出假设2:

H2:财务弹性水平与企业防范风险的能力正相关

(二)样本选取与数据来源 本文选取2003年~2010年在上海和深圳交易所上市交易的制造行业A股公司作为研究样本,剔除年度间被ST、数据缺失以及出现异常值的上市公司,最后得到4112个有效样本。制造业竞争激烈,尤其在面对危机时受外界冲击较大,这种类型的企业对财务弹性更加敏感,因此作为研究的代表性样本。本研究选择公司年报作为公司财务指标信息披露的来源。本文所需数据来自CSMAR数据库,并通过Spss、Excel进行计算和处理。

(三)变量选取 具体如下:

(1)被解释变量。第一,企业绩效。由于国内资本市场不完善,利用Tobin’s Q研究公司价值受到质疑,本文以每股收益(EPS)作为公司绩效的衡量指标。第二,本文利用埃特曼模型也称为Z分值来衡量企业的风险预防水平。Z=1.2X1+1.4X2+3.3X3+0.6X4+0.99X5,其中:X1为营运资本/资产总额;X2为留存收益/资产总额;X3为息税前利润/资产总额;X4为优先股和普通股市值/负债账面价值;X5为销售收入/资产总额。Z分值越小,企业财务失败的可能性就越大。

(2)解释变量。财务弹性主要来源于剩余债务能力和现金的大量持有。本文以财务弹性指数FFH表示财务弹性水平。选取现金比率、现金再投资比率、现金流动负债比率、长期资本负债率、短期借款负债比、长期借款负债比、带息债务比、未使用负债比率八个指标,利用主成分分析法建立财务弹性指数(FFH)。弹性指数取值在0~1之间,小于0表明企业缺乏财务弹性,大小0而小于1表明企业弹性状况一般,大于1则表明企业富有弹性。

(3)控制变量。考虑到影响企业绩效、风险预防的其它因素,本文选取企业规模(Ln总资产)、成长性(营业收入增长率)、上市年限(AGE)作为控制变量。

(四)模型设定 具体如下:

(1)构建财务弹性水平与企业绩效的计量模型:

EPS=α+β1FFH+β2GROWTH+β3AGE+β4SIZE+ε

(2)构建财务弹性与企业风险预防水平的计量模型:

Z=α+β1FFH++β2GROWTH+β3AGE+β4SIZE+ε

其中:α为常数项,βi(i=1、2、3、4)为待估参数,ε为残差项。

三、实证检验分析

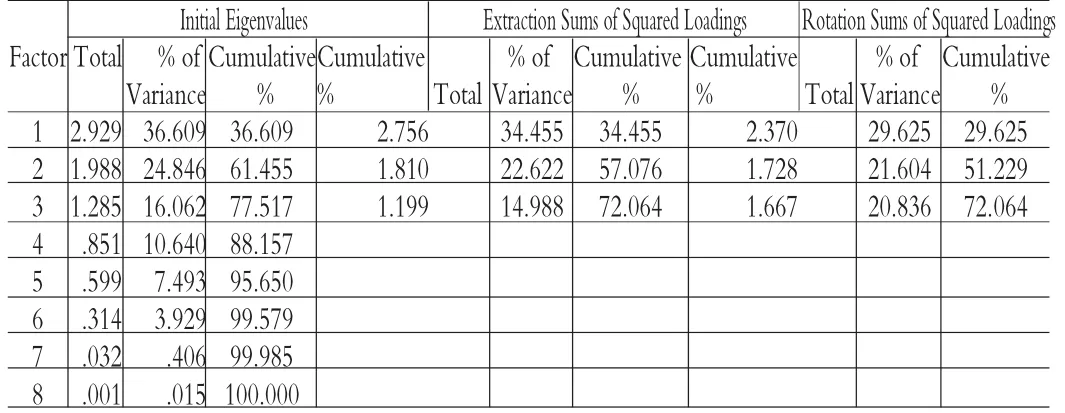

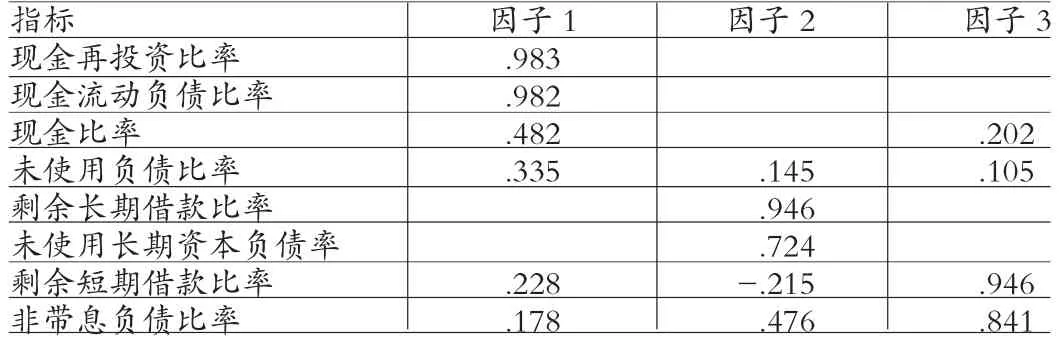

(一)因子分析 将财务弹性指标体系分为两类:一类反映现金持有量的大小;另一类反映企业负债水平的高低,体现为短期偿债能力和长期偿债能力。通过对部分逆指标(长期资本负债率、短期借款负债比、长期借款负债比、带息债务比)进行正向化处理,使所有指标都保持一致性。Bartlett球度检验的概率p值为0.000,变量之间是相关的,且KMO的值为0.515接近于0.6,综合考虑,本文数据可采用因子分析法。

根据特征值大于1的标准,提取三个因子累计方差贡献率达到72.064%,能解释原始数据大部分的信息(见表1)。由表2可知,第一个因子主要由现金再投资比率、现金流动负债比率构成,体现了企业现金持有量的多少;第二个因子主要由剩余长期借款比率、未使用长期资本负债率组成,体现了企业将来能通过长期负债进行融资能力的大小;第三个因子由剩余短期借款比率、非带息负债比率构成,体现了企业将来短期借款以及规避利息偿还压力的能力。

表1 方差贡献分析

表2 旋转后的因子负荷矩阵

将因子载荷矩阵用方差最大法进行旋转。利用因子分析结果,以旋转后各因子的方差贡献率为权重求得综合指数FFH。

(二)描述性统计 描述性统计分析结果如表3所示。弹性指数最大值为6.993,最小值为-3.141,平均值小于0,说明很多企业对财务弹性不够关注,未能主动保持适当的财务弹性。Z分值的平均值为2.4607,小于埃特曼提出的判断企业失败的临界值水平2.675,说明我国制造业上市公司整体上对风险防范的意识不高。

表3 描述性统计结果

(三)回归分析 回归结果(表4)表明,弹性指数与每股收益之间呈正相关关系,且在1%水平上显著。F值为138.137,模型(1)从整体上也是显著的。这与预期相符,证实了假设1。企业持有现金和采取低杠杆的财政政策,能在一定程度上提高公司的经营业绩。营业收入增长率和企业规模也与公司绩效呈正相关,分别在10%和1%水平上显著,与理论也是相符的。而上市年限与企业绩效呈不显著的负相关关系,有可能是企业在上市后增发配股导致每股收益稀释或投资过度带来负面影响等其他因素造成的。

弹性指数与Z值在10%水平上呈显著的正相关关系,与假设2致。企业的财务弹性越高,发生财务破产的概率越小,说明保持财务弹性能有效预防财务危机。营业收入增长率与Z分值的相关性不太显著,说明仅靠营业收入的增长不能合理解释企业预防风险的能力。而企业规模与Z分值呈显著的负相关关系,这可能是因为企业扩大经营规模是由于过度投资或者治理难度增大所导致的。Z分值与企业上市年限呈正相关关系,说明上市年限越长,企业的融资量越大,从而拥有足够的资金剩余来抵御不确定性风险。

表4 多元回归结果

(四)财务弹性水平分组检验 将样本公司按财务弹性水平的高低分成三组,第一组弹性指数小于0,弹性水平为低;第二组弹性指数大于0而小于1,弹性水平为中;第三组弹性指数大于1,弹性水平为高。从各变量的均值可以看出,随着弹性指数从低、中、高水平的阶梯式递增,每股收益与Z值也都相应递增,且变动明显。从分组回归结果(表5)看,中弹性水平的公司每股收益与Z值分别在1%、5%水平上显著,低弹性水平的公司每股收益在1%水平上显著。这为每股收益、Z分值与弹性指数之间存在正向关系提供了进一步证据,并说明了弹性水平保持得越适度,对公司绩效提高与风险规避的作用表现得越明显。

表5 分组检验回归结果

四、研究结论

本文的实证结果表明了提高财务弹性水平,更容易获得财务灵活性,从而有效地规避风险和提高企业绩效。但是,如果弹性水平不适当,如剩余的债务能力过多,可能会使公司放弃较低成本的资金,放弃债务的税盾效应。或者,现金持有量过高会弱化对管理者的约束和监督,形成内部人控制,增加企业的代理成本。于是,本文通过进一步的分组检验,证实了财务弹性的高低越处于适度的状态,其对企业绩效与风险防范的正向作用越明显。所以,企业需要对自身的情况进行分析,选择适合自己的财务弹性水平。

[1]马春爱:《企业财务弹性指数的构建及实证分析》,《系统工程》2010年第10期。