浅析折旧与减值

2012-05-24彭涌超

彭涌超

一、引言

在会计实务中,固定资产、有确定使用年限的无形资产、成本计量的投资性房地产都存在折旧与减值问题,在以决策有用观为主导的会计准则中,折旧与减值的账务处理是否可以只采用其中一种?本文试通过对固定资产的折旧与减值账务处理,查看其对财务状况与经营成果的影响,来寻找答案。

二、减值与折旧比较

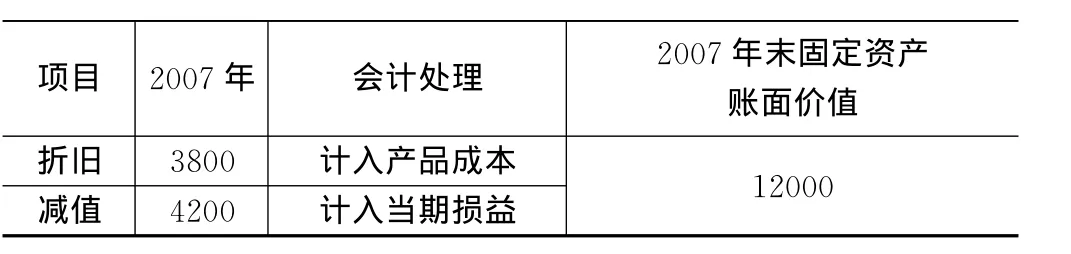

例1:某企业2006年12月购买一台机器,价格20000元,预计使用年限5年,残值率5%,在现行会计准则下,该机器从2007年1月开始折旧,采用年限平均法折旧。假定2007年末减值测试发现减值,可收回金额为12000元。

从上面结果引出一个问题:折旧与减值有什么区别,减值部分为什么不计入产品成本?

项目 2 0 0 7年 会计处理 2 0 0 7年末固定资产账面价值折旧 3 8 0 0计入产品成本减值 4 2 0 0计入当期损益1 2 0 0 0

折旧,是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。折旧分摊是一种在受托责任观下面的说法。在受托责任观为主导的时代,资产的计量是一种成本计量法则,说得简单点就是企业支出的资本化行为,只有在企业实际发生交易行为时才把已经资本化的资产转化为当期的损益,但是对于一些特殊行为,怎样将已经资本化的支出转化为费用,会计中做了详细说明,比如购买的商品意外损失,在损失时点确认为当期损益。对于企业购买的固定资产,由于不存在销售行为,会计就通过分期折旧方式把资本化的资产通过多次分摊方式进行费用化或计入产品成本,最终形成收入与费用的配比。在这里折旧分摊体现出一种消耗,是企业一种主观行为的结果。

项目 初始计量 当期损益 期末账面价值折旧 2 0 0 0 0 管理费用4 0 0 0 1 6 0 0 0减值 2 0 0 0 0 资产减值损失4 0 0 0 1 6 0 0 0

资产减值,是指资产的可收回金额低于其账面价值。减值对于企业来说是一种客观行为的结果,是一种非计划性行为。折旧与工作量有关,减值与工作量无关。

例2:某企业2006年12月购买了一台办公用电脑,购入价20000元,可使用5年,无残值。2007年末该电脑可收回金额为16000元。现在采用两种账务处理,要么折旧,要么减值。

单从结果看,都是一样。折旧与减值相同点:都是会计估计,都是在历史成本计量的基础上调减资产账面(现行会计准则规定固定资产减值因素减弱或消失,不能回调账面)。区别点:折旧在相同时间相对固定的金额调整账面,减值是依据外界可收回金额调整账面,时间和金额都不固定。两种账务处理其经营利润相等,只不过一个计入管理费用、一个计入资产减值损失,账户性质不同。

从上面可以推导,折旧只不过是减值的一种特殊情况。可能有人会强调两者的主观与客观性。那么这种强调有意义吗?首先回顾无使用年限的无形资产和按照公允价值计量的投资性房地产,它们的账务处理都没有折旧,为什么呢?难道它们在经营活动中没有被消耗吗?其原因是无形资产以历史成本计量,但使用年限不能确定,无法折旧。投资性房地产是以公允价值进行计量,固定金额的折旧引起账面价值的减少会导致公允价值计量的矛盾。无形资产的使用存在着主观性,大楼使用存在主观性,如果强行进行折旧处理,那么这种会计估计有什么意义呢?消耗的结果是未来净现金流减少,但如果未来现金流没减少,还能叫消耗吗?消耗真正与经营活动有关吗?现行会计准则中,企业对于闲置的固定资产进行折旧,闲置可能与日常管理活动有关,但却与消耗无关。在减值迹象判断中有这么一条:资产已经或者将被闲置、终止使用或者计划提前处置,可以判断为减值,所以日常管理活动也会导致减值。由以上可以判断折旧就是减值一种特殊情况,特殊在折旧方案是一种计划行为,减值是对已发生行为的。计划性的会计估计与已发生行为的会计估计,显然后者的误差要小一些,对财务报表的列示也更可靠。

三、减值账务处理的优势

由此,笔者认为可以删除折旧会计处理方法,仅仅采用减值会计处理方法,这样做的好处有以下几点:1.避免了账务处理的繁琐性,如例1中,在现行会计准则下,2008年折旧是原值扣除已折旧部分再扣除减值部分,另外需判断残值与使用年限。假定2007年判断该资产尚可使用3年,那么2008年折旧金额为:12000/3=4000元。如果采用减值处理,2008年影响当前损益的金额就是实际减值金额。2.解决了已计提足折旧的固定资产仍然使用,但不计提折旧的逻辑不一致问题,即折旧就是种成本消耗行为。3.解决了决策有用观下的计量问题,虽然现在主要采用历史成本计量,但采用的目的主要是一种谨慎性原则,历史成本代表过去形成的会计要素价值。现在会计更多偏重决策有用观,更多的寻找合理的办法对可能给企业带来经济利益流入和流出的东西进行计量,说得简单点就是价值的计量,从而试图摆脱企业价值在传统会计中的狭小概念,把人力资本因素加入企业价值中去,但人力资本计量的复杂性,使得现在会计只能通过间接方法来计量,就是用可辨认资产和商誉价值来合并计量,达到物质资本与人力资本的合并计量,提出了公允价值的计量。价值的计量从单一的成本支出反映,变得丰富起来,有了未来现金流的概念。删掉折旧,保留减值,体现了以价值概念为基础。例:某生产固定资产期初账面价值为10000元,折旧金额为2000,未来现金净流量现值为7000,公允价值减处置费用净值为9000。按照现行会计准则处理,该固定资产期末账面价值为8000,显然资产反映并未体现出决策有用性,2000的成本消耗人为估计误差过大。4.产品成本计量问题:产品成本包括直接材料、直接人工、其他费用。首先一个问题是:减值部分会超过成本吗?不会,因为减值主要是在历史成本基础上提出,虽然可供出售金融资产也谈减值,但它的减值是因为在公允价值体系,价值的增减都绕过了留存收益,直接计入了资本公积,为了反映出已存在的损失,才提出了减值。对用于生产的固定资产,减值部分可以直接计入产品成本中,因为减值总额永远不会超过购入成本。

四、结论

在现行会计准则中,采用折旧方式处理的资产,应该取消折旧方法,采用减值方法,限定条件,减值不允许回调账面(谨慎性原则)。

[1]中国注册会计师协会.会计.中国财政经济出版社.2012.4.

[2]中华人民共和国财政部制定.企业会计准则.经济科学出版社.2006.5.