大学生助学贷款信用风险分析

2012-05-24马崇坤

马崇坤

国家助学贷款从1999年启动至今已经有十几年的历史,它对解决因经济困难而无法完成学业的贫困生家庭起到重要的保障作用,被称之为保障大学生完成学业的“绿色通道”。但是,助学贷款在实际的运行中却存在着诸多问题,诸如信用风险问题,它集中体现为助学贷款者不能及时履行还款责任,因而给贷款银行带来巨大的金融风险。国家助学贷款业务中的信用风险问题,主要表现在申请贷款材料不真实、违背助学贷款用途承诺以及没有及时履行还款协议三方面。产生上述问题的根本原因重要表现在大学生的诚信缺失、参与者博弈失衡以及助学贷款机制存在缺欠等方面。

一、大学生诚信缺失

目前,大学生的诚信意识普遍比较淡薄。一项针对大学生诚信问题的调查显示,近三分之二的大学生认为签约诚信承诺书与履行诚信承诺书是两回事,不必遵守自己的诚信承诺。调查表明,有半数以上的大学生有过考试作弊的行为,而且并不认为这是不光彩的事,有的大学生甚至认为这是一种本事。当调查者问及如果考场设无人监考,你会如何面对考试时,有67%的大学生持有不看白不看,别人都作弊,自己不作弊,自己会吃亏的观点。由此可见,大学生学业中的诚信意识是淡薄的。受其影响,大学生的诚信意识淡薄已经延伸至生活中的各个领域。在助学贷款问题上,一项调查表明,有许多大学生认为,钱是国家的,又没有利息,可以通过弄虚作假的方式把国家的助学贷款弄到手,以此来维持自己的学业,而自己的钱可以投资或存于银行,从而达到增值的目的;也有的大学生把国家的助学贷款片面地理解为无偿资助,是可以不还的,完全忘记了自己的诚信承诺。

诚信缺失的根本原因是大学生意志力薄弱,经受不住物质利益的引诱,把诚信用金钱来衡量,认为诚信不值钱,只有追求眼前的物质享受才是最实际的;其次,大学生诚信的缺失与目前诚信教育淡化有关。

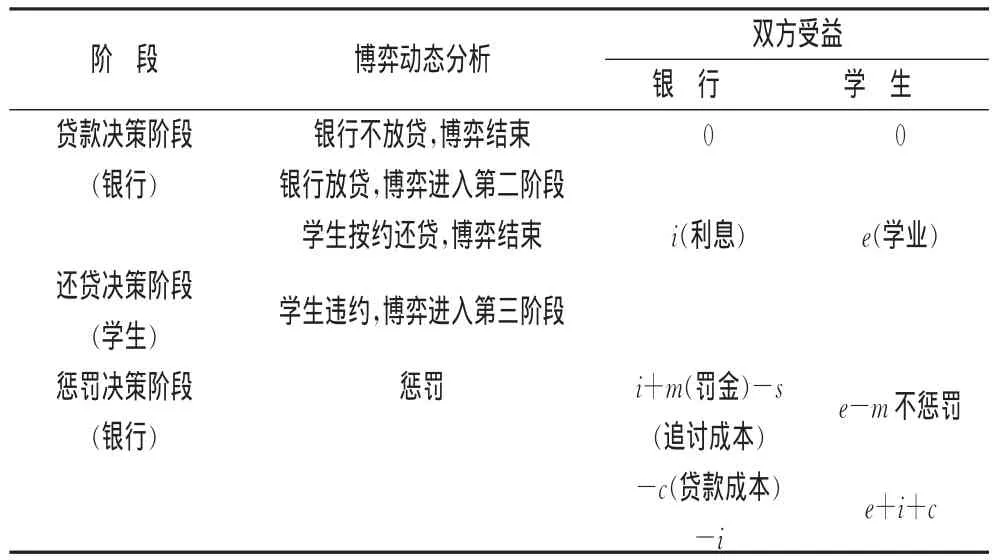

二、参与者均衡机制缺失

在助学贷款业务中,主要包括国家、银行、学校以及贷款学生四个利益的主体。在实践中,可以把从学生申请贷款到银行发放贷款以及最后学生归还贷款的过程看成是一个完整的博弈过程,如果博弈过程处于平衡状态,则国家助学贷款不存在风险,如果博弈过程处于失衡状态,则国家助学贷款存在着风险。

助学贷款业务中的博弈过程主要可以分为贷款决策阶段、还贷决策阶段以及惩罚决策阶段三个阶段。博弈过程处于失衡状态主要是发生在还贷决策阶段,具体如表1所示。

表1 博弈过程受益分析表

由表1可知,由于贷款学生违约,因此,银行会采取相应的措施进行干预,其中最主要的手段则是惩罚与停贷。在目前的国家助学贷款机制下,由于贷款额度比较小,管理运行的成本比较大,银行的利润空间比较小,因此,多数银行会选择停贷。由于银行停止对大学生违约的惩罚,大学生不但没有收到应有的惩罚,反而还会受益,因此,大学生毫无疑问会选择违约。

三、助学贷款风险控制制度缺失

我国助学贷款是以大学生的信用资源作为抵押的,大学生能否履行协议及时还款主要取决于大学生的信用与未来的经济收入状况。在目前的大学生信用缺失以及就业压力巨大的背景下,以大学生的信用资源作为还款保障,这本身就存在着巨大的风险。一方面,国家对于违约的大学生,除按规定计收罚息外,还要在相应的媒体、网站以及管理部门公布违约信息,使其承担违约责任。这些具体的规定只影响到了大学生办理与金融有关的业务,而对就业没有任何影响。另一方面,有的大学生就业后,收入比较低,还不起银行的贷款,只好违约。

另外,我国现行助学贷款依据主要是《关于国家助学贷款的管理规定(试行)》、《关于进一步完善国家助学贷款工作的若干意见》等制度,这些规章制度只具有指导作用,没有风险控制制度,这在一定程度上滋长了违约现象的蔓延。

四、降低助学贷款信用风险的对策

(一)建立稳定的动态博弈平衡

现存的助学贷款参与者之间的博弈是不均衡的,由于大学生违约所致银行利益受损,而大学生却从中受益,这种博弈失衡使得银行缺少从事助学贷款业务的积极性。改变上述现状的有效办法就是建立稳定的动态博弈平衡,即博弈的参与各方均衡受益。动态博弈平衡是指银行与大学生的博弈不是一次性的、固定的,而是多次的、长期的重复性博弈,甚至将学生在校期间的贷款行为纳入到他一生中与整个社会的多次博弈中来。这样一来,大学生就会认识到履行助学贷款职责的重要性,就会把履行助学贷款责任与未来的前途、命运紧密联系起来,从而降低助学贷款信用风险登记,确保国家财产的安全。

(二)建立大学生信用等级制度

目前,国家有关部门已经建立了大学生信用档案,它已经成为大学生一项重要的个人信息材料。它不仅影响到大学生的声誉,还直接影响到大学生的日常生活,比如住房贷款申请以及个人信用卡申请业务等。但笔者认为这还远远不够,还有建立大学生信用等级制度,并将大学生的信用等级直接作为就业的标准与尺度。信用评级原本用于企业,后来广泛延伸至生活的各个领域。在助学贷款业务中,完全可以借鉴企业信用评级的方法来防范信用风险。

大学生信用等级可采用国际、国内通行的“三等九级制”。三等分别是A(诚信)、B(守信)、C(信用警示);九等分别是诚信:AAA级、AA级、A级,守信:BBB级、BB级、B级,信用警示:CCC级、CC级、C级。

(三)加强大学生诚信教育

诚信是做人之根本,是人必须具备的最起码的道德品质,是一个社会、一个民族或一个国家赖以生存和发展的基础。因此,学校要充分挖掘和利用传统美德中有关诚信内容的格言、楷模、典故、故事等,通过诵读、故事会、表演等形式,调动学生自主学习的积极性,在喜闻乐见、寓教于乐的活动中,使学生感受、体会诚信是做人的根本。

[1]王紫文熙.当前国家助学贷款信用风险产生的原因和对策浅析.甘肃金融,2012(1):44-45.

[2]朱洁,詹凯.浅谈国家助学贷款及其风险解读.才智,2012(2):323-324.