增发资格、产权性质与财务特征

2012-03-05毕金玲

毕金玲

(东北财经大学金融学院,辽宁大连 116000)

一、已有研究成果回顾

Wind数据库统计显示,从1991年证券市场建立之初到2011年12月,我国上市公司通过配股、增发和发行可转债方式共募集资金16943.17亿元,其中增发融资额10710.39亿元,占股权再融资总额的60%以上。可见,再融资对上市公司的发展起着举足轻重的作用,增发融资成为上市公司重要的股权再融资方式。增发包括公开增发和定向增发两种方式,笔者主要以公开增发为研究对象。以往关于公开增发融资的研究主要关注以下几个方面:

1、关于公开增发公告效应的研究

普遍的研究结论为公司增发公告后,股票价格下跌,即公告效应为负。

Asquisth 和 Mullins(1986)[1]、Masulis 和Kowar(1986)[2]是较早研究上市公司增发公告效应的学者,其研究得出美国上市公司增发公告会引起股票价格下跌,即存在负公告效应。Akjhigbe 和 Harikumar(1996)[3]对无负债公司增发股票的公告效应进行研究,得出的结论是公告当日及前一日的累计超额收益率 (CAR)下跌 0.82% 。Slovin、Lai 和 Sushka(2000)[4]探索英国上市公司1986-1994年增发新股公告效应,测算出每日的平均超额收益率为-2.9%。国内汪海宁 (2001)[5]最早对增发再融资公告效应进行实证研究,认为资本市场对增发新股表现出明显的股价效应波动,基本认定为利空消息。章卫东 (2007)[6]认为上市公司公告配股或者增发新股时股价会下降,即公司会出现负的公告效应,且公司的异常收益率与配股或者增发新股前非流通股比例呈负相关关系。

2、关于增发长期业绩的研究

对上市公司增发后长期业绩的研究最早是由Stigler(1964)[7]开始的,他使用小样本研究了上市公司再融资的收益问题,发现再融资公司再融资行为发生后股票收益率长期较低。对增发后长期绩效的研究,具有里程碑意义的一篇文章是 Loughran 和 Ritter(1995)[8]发表的“The New Issues Puzzle”。他们研究1970~1990年间的3702家上市公司,研究表明上市公司在进行股权再融资后的5年中年平均收益率达到7%,低于同期没有进行增发的对照组公司15.3%的年平均收益率;股权再融资公司再融资后5年股票的平均持有期收益率是33%,而对照组公司5年的平均持有期收益率为93%,同时还发现前6个月并没有显著的负效应,18个月以后其负累计异常收益非常显著,Loughran和Ritter将这种现象称为新股发行之谜。国内关于增发长期业绩表现研究不多,多是针对配股长期绩效进行研究。原红旗 (2002)[9]对不同配股情况下的长期绩效进行深入研究发现,大股东参与配股比例越高,公司的业绩越好,大股东以现金参与配股的公司业绩好于大股东以实物参与配股的公司。陆正飞等 (2006)[10]研究了我国上市公司首次配股后会计业绩下滑的现象,他们选择的样本期间是1998~2001年,研究发现,配股公司在配股之前存在盈余管理行为,无后续融资行为公司配股后业绩下降,有后续融资行为公司在配股后仍会进行盈余管理以尽可能维持公司较高的业绩。

3、关于增发影响因素的研究

Smith(1977)[10]最早关注发行成本对再融资方式选择的影响,研究发现非承销配股的融资成本占发行收入的比例为2.45%,承销配股的融资成本占发行收入的比例为6.05%,增发新股的成本占发行收入的比例为6.17%。但是,美国高达90%以上的公司均采用成本最高的增发新股方式再融资,由此Smith提出SEO发行方式之谜,即增发方式虽然成本较高却比成本较低的配股方式更受到上市公司的青睐。许多学者从代理成本、交易成本、信息不对称、财富转移、逆向选择成本、控制权等观点解释这一现象。国内股权分置改革以前,学界主要从二元股权结构即流通股股东和非流通股股东角度研究增配方式选择。宋力等 (2004)[11]以2000~2002年进行增发配股的上市公司为研究对象,发现流通股比例是上市公司选择再融资方式时考虑的重要因素,流通股占总股本的比例高时,上市公司往往倾向于选择配股方式;而流通股比例较低时,上市公司倾向于选择增发方式进行再融资。林彬 (2005)[12]研究了增发、配股和可转债三种再融资方式下流通股股东与非流通股股东的收益率,研究发现三种方式下流通股股东的收益率,配股大于增发,增发大于可转债;而非流通股股东的收益率却是增发大于可转债,可转债大于配股。由于非流通股股东和流通股股东利益不一致,使得二者在再融资方式的选择上出现差异,流通股股东倾向配股,而非流通股股东倾向增发。章卫东(2007)[13]研究认为股权分置下存在非流通股股东对流通股股东的利益侵占,因此上市公司配股或者增发新股时股价会下跌,即公司会出现负的公告效应,且上市公司的异常收益率与配股或者增发新股前非流通股比例呈负相关关系;公司公告发行可转换公司债券时,因为不存在非流通股股东对流通股股东的利益侵占,发行可转债的公司绩效不会显著下降,因此,可转换公司债券的市场绩效要好于配股和增发新股,而配股的市场绩效要好于增发新股。股权分置改革以后中国资本市场出现了新的变化,定向增发成为当前中国资本市场上市公司和投资者追逐的热点,包含定向增发的增发方式研究又出现了新的视角,在此不再赘述。

二、研究背景与假设

1、研究背景

监管部门一直严格监管上市公司的股权再融资行为,上市公司进行增发融资申请需要经过很多环节,需经过董事会发布增发预案、股东大会对增发预案进行表决、证监会审批上市公司的增发申请等流程。除了复杂的增发审批程序,申请增发公司还必须满足盈利要求。

1999年7月我国颁布实施的《证券法》规定,上市公司发行新股,应当符合《公司法》有关发行新股的条件,可以向社会公开募集,该规定为增发提供了法律依据。2000年5月,证监会颁布了《上市公司向社会公开募集股份操作指引 (试行)》以及《上市公司向社会募集股份暂行办法》等文件,充分肯定了增发的形式,对增发条件及发行方式等内容制定了指导性的标准,明确规定增发公司可以是有重大重组的公司、有核心技术的高成长性公司、兼有A、B、H股的公司以及股本结构不达标的公司,但没有业绩等财务指标的要求。2001年3月《上市公司新股发行管理办法》出台,提高增发的门槛,增加了业绩等财务指标的约束条件,随后有122家上市公司提出增发预案,掀起增发热潮。同时该《办法》中将上市公司分红派息作为再融资时的审核因素,因此,为了实现增发,大多数上市公司从2001年开始大范围现金分红。证监会2002年7月发布《关于上市公司增发新股有关条件的通知》提高了对增发公司财务指标的要求,同时限制增发的规模,规定“三年平均净资产收益率不低于10%,且最近一年净资产收益率不低于10%”的硬性标准。2006年5月《上市公司证券发行管理办法》取消了对增发规模的限制,同时允许上市公司以定向增发的方式筹集资金。

2、研究假设

关于政府管制一直存在争议。公共利益理论认为,缺乏管制的市场会失灵,而政府管制恰好能够解决市场失灵问题,从而提升社会福利。公共选择理论则认为严格的管制导致市场准入门槛提高,从而阻碍市场竞争,损害社会福利,而且管制还容易被政治家利用成为其寻租的手段。中国证监会的增发发行监管是否有效呢?毕金玲 (2010)[14]研究表明增发政策会产生增发资格线,而监管政策的限制,理论上会产生预期收入的巨大缺口,当上市公司达不到增发资格线时即产生操纵业绩的动机。关于证监会发行“门槛”的规定也饱受争议,王茂超和干胜道 (2009)[15]研究发现不论是从全部样本来看,还是从区分公开增发与非公开增发的部分样本来看,中国上市公司在增发新股的前三年及增发当年均存在显著异于零的盈余管理。吴文峰等 (2005)[16]认为经过证监会设置“门槛”筛选出的绩优公司在增配后都存在经营业绩下滑现象,所以他们提出应重新审视再融资“门槛”的合理性。而王正位等(2006)[17]研究发现设置再融资门槛后,增配公司股票CAR和会计业绩都有提高,说明再融资门槛是必要的。

总之,现有研究表明证监会的监管是有效率的,一定程度上可以识别企业的盈余管理行为。但上市公司的增发申请能被证监会审批通过究竟受到哪些因素的影响呢?此类研究较少,笔者将从产权性质及公司财务特征等因素出发进行研究。

民营经济是我国经济体的重要组成部分,也是我国经济发展的重要力量,但一直缺乏政策上的支持,表现在融资方面是股权和债权融资申请获批的比例较低。祝继高 (2011)[18]研究发现,申请配股中,民营企业被证监会否决的概率更大。大量关于民营上市公司银行债务融资的研究也都表明民营公司获得的长期贷款更少,而且融资成本偏高,据此提出假设H1。

假设H1:民营公司增发申请被证监会否决的可能性更大。

Blazenko(1987)[19]认为公司规模是信息不对称的代理变量,也是一个重要的解释变量,规模越大的公司信息披露程度越完善,公司股票的流动性也越强,这对二级市场会带来正面影响。增发资格在中国属于稀缺资源,与小规模公司相比,大规模公司竞争力较强,付出的寻租成本相对较高,所以大规模公司增发申请获批的可能性往往更大,据此提出假设H2。

假设H2:规模越大的上市公司越容易通过审批。

研究发现,偿债能力、财务杠杆、公司发展情况都在一定程度上影响监管部门的审批。流动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强,越容易获得增发资格;而高财务杠杆说明公司充分利用了债务的税盾作用,同时也表明公司管理者对未来充满信心,更容易产生较高的股东认购率,从而使得再融资申请容易获批,据此提出假设H3和H4。

假设H3:流动比率越高,上市公司越容易通过审批。

假设H4:资产负债率越高,上市公司越容易通过审批。

净资产收益率为净利润与股东权益平均余额之比,反映一家上市公司的净资产获利能力,表明上市公司利用经济资源的效率和效果,是体现其经营效益、效率和管理水平的重要综合性指标。通常意义上,净资产收益率高的公司一般经营情况良好,利润水平高,有较大的投资需求和较多的投资机会。正如上述所言,监管部门对于上市公司增发在公司业绩方面的要求与限制较多,净资产收益率越高,上市公司增发申请越容易获批,据此提出假设H5。

假设H5:净资产收益率越高的上市公司,越容易通过审批;

三、研究设计

笔者选取1998-2007年我国A股上市公司的公开增发行为为研究对象,数据主要来源于Wind资讯数据库和国泰安数据库,数据的筛选过程中剔除了下列样本:一是金融类上市公司;二是总资产或所有者权益为负值;三是发行方式为定向增发,笔者只考虑公开增发方式;四是相关数据缺失的样本。

1、数据来源

表1 研究样本年度分布

研究样本的年度分布如表1所示,“发布增发预案未通过”是指公司董事会提出了增发预案,但最终未获证监会审批。“实施增发”是指上市公司的增发申请获得证监会审批通过。从表1可知,总体来看,1998-2007年发布增发预案未通过的上市公司有179家,其中国有108家,占60%以上;民营71家,占比不到40%。实施增发的上市公司144家,国有90家,占63%;民营54家,占37%。可见,单从样本数量上分析,国有上市公司无论是增发需求,还是增发被批准的可能性都高于民营上市公司。另外,表1显示,在开始实施的前3年,即1998到2000年,基本上提出增发申请的公司都被批准实施,而且大部分是国有上市公司。由于我国上市公司1998年开始实施公开增发,当时的增发上市公司带有政策倾向,反映当时中国资本市场为国有企业“解困”服务的思想。

表2 增发实施进度分析

Wind数据库同时提供了增发进度的具体信息:“董事会预案”是指上市公司提出董事会预案后停止了增发新股的申请;“股东大会通过”是指上市公司的增发申请在股东大会通过增发预案后停止;“停止实施”指的是增发申请在董事会预案或股东大会通过环节后停止;“未通过”指增发预案被证监会否决。由于我国上市公司有着强烈的股权融资偏好和动机(陆正飞、叶康涛,2004)[20],所以通常不会主动放弃增发申请,而且A股上市公司股权较为集中,股东大会具有话语权,股东大会否决董事会决议的可能性较小,因此申请增发的公司更多的是被证监会否决而使增发实施未能成功。

从表2可以看出,1998-2007年的样本中,无论是国有公司还是民营公司,其增发进度为董事会预案或股东大会通过的样本数为0,所以表2未列示董事会预案和股东大会通过两种进度。国有公司增发预案被证监会否决的比率为28.28%,民营公司增发预案被证监会否决的比率为28.8%,基本保持一致。在提出增发预案的上市公司中,国有上市公司的通过率为45.45%,略高于民营上市公司的通过率43.20%。原因可能是国有公司数量较多,股权再融资偏好和冲动体现的更加明显,再融资需求相对较大,一部分公司增发预案仍遭致证监会否决,可见监管部门的监管水平不断进步。

2、研究模型

采用Logit模型分析申请增发的公司是否被证监会批准,并分析增发预案未通过与增发申请获批准公司的财务特征。

上市公司产权性质 (NONSTATE)根据Wind资讯数据库上市公司最终控制人的性质进行判断,如果是民营控股则取值为1,国有控股取值为0。笔者参考chen and yuan(2004)[21]的研究,选取代表公司财务特征的规模、流动比率、资产负债率、盈利能力为变量。股权再融资的两种基本方式是配股和增发,如果公司发布了配股预案,则其进行增发的可能性降低,故对此因素也进行了控制。由于不同期间的增发监管政策有较大差异,在模型中还加入了虚拟变量以区别样本不同期间,变量定义见表3。

表3 变量定义表

四、研究结论与建议

1、描述性统计

表4和表5是申请公开增发公司财务特征的比较。公司的资产规模、资产负债率、流动比率和盈利能力是证监会进行再融资资格审批时的重要参考因素,也是影响公司再融资决策的重要变量。笔者将样本分成被证监会否决公司和获批实施增发公司两类进行分析,在被证监会否决而未能实施增发的公司中,区分民营和国有进行组间对比。由于组间样本为非配对,所以采用Mann-Whitney U中值检验进而比较分析组间公司的财务特征。

表4 未获批组描述性统计分析

未获得公开增发资格的公司中,民营公司与国有公司之间规模和资产负债率存在较大差异,国有公司一般规模较大,而民营公司规模较小,使得民营公司在进行股权再融资时遭到拒绝的可能性较大。国有公司因为占据政策、银企关系等多方面有利因素,往往资产负债率较高;而民营公司借贷相对难度较大,资产负债率低。从盈利能力上看,两类公司并无显著差异,可能的原因是2000年以来ROE成为证监会审核再融资的重要依据,凡是未被批准实施公开增发的公司,很大一部分是未能满足证监会的规定标准,可见股权再融资监管政策本身在筛选再融资公司资格方面起到了一定积极的作用。

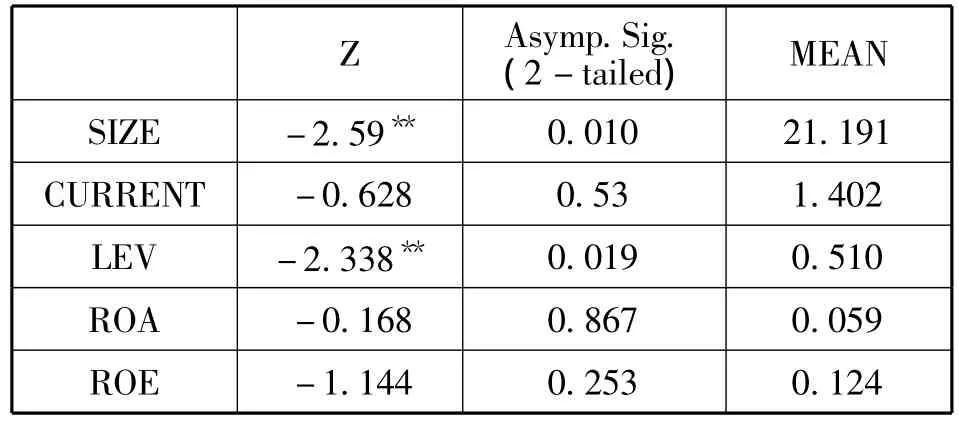

表5 获批实施组描述性统计分析

获批实施增发的公司,民营公司和国有公司的财务特征相差明显,中值检验显示资产规模、流动比率、总资产收益率均在1%水平上显著,净资产收益率在5%水平上显著。与国有公司相比,民营公司的资产规模更小、流动比率更高,盈利能力也更强,可见对民营公司而言,需要是“强者中的强者”才能获准再融资资格。

2、相关性分析

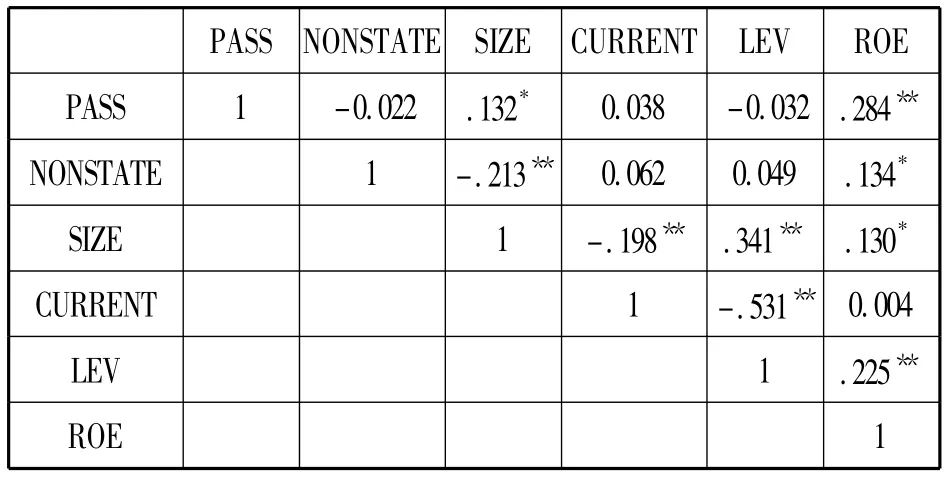

Spearman相关分析可见表6,NONSTATE与SIZE显著负相关,与ROE显著正相关。说明民营公司的规模更小,盈利能力更强。

表6 相关分析表

3、公司增发行为影响因素分析

Logit回归分析发现,Cox&Snell R Square值达到12.5%,方程的拟合优度较好。表7显示了公司增发行为税务影响因素。

表7 公司增发行为影响因素分析

由表7分析可知,增发申请能否获得证监会审批通过与公司资产规模、流动比率、资产负债率、净资产收益率及公司以前年度是否进行过配股存在显著性相关关系。公司资产规模越大,资产负债率越低,净资产收益率越大,申请增发时越容易获得证监会批准。以前年度没有进行配股的公司也容易获批增发资格。可见证监会在审批再融资申请时,更看重的是公司的整体发展和盈利能力。同时,笔者没有发现产权性质对上市公司的增发行为有显著影响,并不能得出国营公司获批增发资格可能性更大的研究结论。这与我国近年政策的调整有关,民营公司是经济发展的重要力量,国家已经意识到民营公司在发展经济和解决就业等方面的巨大作用,因此在股权再融资监管政策上已经不再像过去那样忽视民营公司而偏爱国有公司了。

上市公司申请公开增发预案能够被证监会审批通过与公司财务特征有显著关系。公司资产规模越大,资产负债率越低,净资产收益率越大,增发申请越容易获得证监会的批准,说明再融资监管政策鼓励有融资需求的公司注重自身发展,提升公司盈利水平。同时,产权性质与上市公司增发申请能否被证监会批准无显著关系,说明民营公司与国有公司在争取股权再融资资格时受到同等待遇,民营公司在经济发展中的作用已经越来越受到重视。在获批增发的公司中,民营公司的资产规模更小,流动比率更高,盈利能力更强,这对国有公司是一种激励也是一种挑战,国有公司应加快自身转型发展,优化各项财务指标,提高盈利能力。

【注 释】

①选择2002年和2006年作为参考点的原因在于这两年的增发政策变动较大,2002年提高了对增发财务指标的要求,限制增发规模,而2006年取消了对增发规模的限制,所以导致市场出现大规模的增发热。

[1]Asquith and Mullins.Equity issues and offering dilution[J].Journal of Financial Economics,1986,(15):61-89.

[2]Masulis,R.W.,and KorwarA.N.Seasoned equity offerings:An empirical investigation [J].Journal of Financial Economics,1986,(15):91-118.

[3]Akjhigbe,Aigbe,and Harikumar,T.Seasoned equity offerings by all-equity firms[J].International Review of Economics and Finance,1996,(5):417-428.

[4]Slovin M.B.,Sushka M.E.,Lai.K.W.L.Alternative flotation methods,adverse selection,and ownership structure:evidence from seasoned equity issuance in U.K [J].Journal of financial economics,2000,(57):157-190.

[5]汪海宁.增发新股对股票价格影响理论与实证研究[N].中国证券报,2001-08-14(16).

[6]章卫东.定向增发、整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007,(12):63-68.

[7]Stigler,George J.Public regulation of the securitymarket[J].Journal of Business,1964,(37):117-142.

[8]Loughran T.and Ritter J.R.The new issues puzzle [J].Journal of Finance,1995,(50):23-51.

[9]原红旗.上市公司配股的长期业绩 [D].新经济环境下会计与财务问题研讨会论文2002,(10)..

[10]Smith,C.W.Jr.,1977,“Alternative methods for raising capital:rights vs.underwritten offer”[J].Journal of financial economics,1977,(5):273-307.

[11]宋 力,胡 颖.上市公司股权结构与再融资行为研究[J].商业研究.2004,(18).133-135.

[12]林 彬.三种再融资方式下两类股东收益率比较[J].经济理论与经济管理.2005,(1):31-34.

[13]章卫东.股权分置条件下中国上市公司股权再融资市场绩效的实证研究[J].经济评论,2007,(1):94-100.

[14]毕金玲.上市公司再融资监管政策博弈分析[J].北京理工大学学报,2010,(2):37-40.

[15]王茂超,干胜道.我国上市公司增发新股前的盈余管理[J].现代管理科学,2009,(11):78-80.

[16]吴文锋,胡戈游.从长期业绩看设置再发行“门槛”的合理性 [J].管理世界,2005,(5):127-134.

[17]王正位,赵冬青,朱武祥.再融资门槛无效吗?[J].管理世界,2006,(10):108-113.

[18]祝继高,陆正飞.产权性质、股权再融资与资源配置效率[J].金融研究,2011,(1):131-147.

[19]Blazenko.Managerial Preference,Asymmetric Information,and Financial Structure [J].Journal of Finance,1987,(42):839-862.

[20]陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗?[J].经济研究,2004,(4):50-58.

[21]JChen,K.C.W.,and H.Yuan.Earnings Management and Capital Resource Allocation;Evidence from China's Accounting一 Based Regulation of Rights Issues[J].The Accounting Review,2004,(79)3:645-665.