香港和内地证券市场的动态竞争关系研究*——基于A+H交叉上市公司的实证分析

2011-12-10曹广喜徐龙炳

曹广喜,徐龙炳

(1.上海财经大学 金融学院,上海200433;2.南京信息工程大学 经济管理学院,江苏 南京210044)

一、引 言

随着经济和金融全球化,交叉上市已在国际金融市场中占有重要地位,与此相关的研究也正成为金融研究的一大主题(Karolyi,1998;董秀良和曹凤岐,2009)。交叉上市给不同的证券市场提供了相同的“产品”,从而导致证券市场对“消费者”(股票投资者)的竞争。香港因具有地理、文化与资金等方面的优势而成为目前内地大型国有企业海外上市的首选。清科统计数据显示,2009年在香港主板上市的企业数量和融资规模分别占全年内地企业境外上市总数的67.5%和融资总额的91.5%。截至2009年底,已有60家内地企业实现了A+H股交叉上市(邓旭和陈燕,2010)。此外,上海在20世纪90年代末开始建设国际金融中心,而在国际金融中心的竞争中,证券交易所是最重要的部分(Laurenceson和Tang,2005)。证券交易所的竞争主要来自两方面:一是对于获取外国上市资源的竞争,二是对已经存在的交叉上市资源的竞争。因此,基于交叉上市资源研究香港和内地证券市场的竞争关系,对我国证券市场的国际化和上海国际金融中心的建设具有重要的现实意义。

2003年QFII开始购买内地股票,2004年香港投资者可通过香港恒生银行直接投资A股,2006年首款投资港股的QDII产品问世。随着红筹股回归和中国银行等股票两地共同上市,两地市场之间的联系正逐渐加强。2007年1月香港特别行政区政府提出资金“自由行”计划,酝酿让内地投资者投资香港证券市场。而内地2007年8月推出《开展境内个人直接投资境外证券市场试点方案》,允许投资香港证券交易所公开上市交易的证券。因此,虽然我国资本管制依然存在,但资本项目实际上已处于一种不完全的开放状态,这在客观上决定了香港和内地证券交易市场间具有竞争性。

投资者出于投资组合多元化和风险管理的需要,其更倾向于选择金融产品齐全、交易活跃的具有较高流动性的市场进行交易(施东晖,2002)。另外,证券交易市场中金融中介的发达程度对证券市场吸引投资者尤其是个人投资者具有不可小视的影响(徐龙炳等,2007)。规则制度健全和交易透明度较高的证券交易市场对投资者财富的保护力度更大(Coffee,2004),对投资者更具有吸引力。因此,香港证券市场凭借其较高的透明度、较健全的规则制度和发达的金融中介,在与内地证券市场竞争中应占据一定优势。但随着内地金融市场不断发展、经济高速增长和人民币升值预期的不断增强,内地证券市场正吸引着全球投资者的目光,成为全球最值得投资的证券市场之一。因此,对于有限的境内外投资资源的争夺,香港和内地的证券交易市场不断地进行类似于生物种群竞争的演化。

本文将香港和内地两个证券市场看作是争夺投资资源的竞争对手,通过生物竞争Lotka-Volterra(LV)模型定量刻画香港和内地证券市场的动态竞争关系,并提出提高上海国际金融中心竞争能力的建议,以期为中国证券市场的改革与发展以及上海国际金融中心建设提供决策参考。

二、文献回顾

(一)证券市场之间竞争关系的研究

Ito和Lin(2001)研究了1990-1993年间OSE和SMEX交易的日经225指数期货的竞争关系,发现由于OSE交易成本的上升,OSE交易所拥有的日经225指数期货的市场份额减少。Malkamaki(2000)通过对1996-1998年间南美、北美、欧洲、中东和亚太地区的38家证券交易所的实证研究发现,交叉上市证券的交易经过一段时间后将向一个市场转移并集中。Coffee(2004)认为美国证券市场上“有声望的中介”对上市公司的审查与监测作用对投资者的选择具有很大影响。另外,Pagano和Roell(1996)认为证券交易市场的透明度提高会使平均交易成本降低,有利于吸引投资者;Stulz(1999)也认为投资者更倾向于选择制度和规则健全的交易所投资,在此交易所进行交易的投资者更容易跟踪上市公司情况。此外,Li等(2000)基于在A股与H股市场双重上市公司的资料分析了当期A股收益和H股收益之间的相互影响。

既往研究基本上是对股价或收益率时间序列的分析以及少数对市场交易量的研究。但单一的股价和交易量指标均不能完全体现对投资者资金资源的争夺性,更不能有效反映交叉上市不同国家或地区所使用交易货币之间的汇率波动对交易资源(资金)的影响;而且既往研究所使用的实证模型基本上是传统计量模型,此类模型仅能反映不同变量之间的相互影响和信息传递关系,不能准确刻画变量主体之间的动态竞争关系,而种群竞争Lotka-Volterra模型则能解决这一问题。

(二)Lotka-Volterra模型及其应用研究

Lotka-Volterra(LV)模型最初由Lotka(1925)和 Volterra(1926)提出并用于模拟生态学中种群间的动态关系,近年来在经济研究中屡有应用。Delfino和Simmons(2007)将人口结构与经济生产相结合,得到3个增长路径和具有更宽泛初始条件的吸引子。孔东民(2005)则从整体入手对Lotka-Volterra系统下的市场结构演进进行了研究;靳诚等(2007)建立了Lotka-Volterra系统动力模型,得到了非均衡市场下旅游景点竞争的各种结果及其形成条件。

Modis(1999)认为证券市场间的竞争主要是对投资者注意力和投资资金的竞争,并以日交易额数据作为研究指标,运用Lotka-Volterra模型研究了DJIA和NYSE之间的竞争关系。Lee等(2005)基于构建的交易额指数和Lotka-Volterra模型,认为KSE和KOSDAQ两个市场间的竞争从起初的捕食—诱饵关系逐渐转变为后来的完全竞争关系。熊熊等(2009)基于Lotka-Volterra模型研究了新加坡的摩根台指期货与中国台湾的台股指数期货的动态竞争关系。

本文将在已有研究的基础上,给出两个证券市场竞争扩散系统Lotka-Volterra模型,并实证分析香港和内地证券交易市场之间的动态竞争。相比已有研究,本文主要在以下几个方面进行了改进:(1)区别于传统的针对证券市场大盘指数的分析,本文以38家交叉上市企业的日交易数据为样本对交叉上市企业按先H股上市后A股上市、先A股上市后H股上市以及A+H同时上市的分类进行实证分析,探讨证券市场之间的竞争关系;(2)本文既有针对整个样本区间的总体静态分析,也有在子样本区间上的动态竞争演化分析;(3)根据靳诚等(2007)和熊熊等(2009)的模型构建思路,本文给出了针对有限投资资源的不同证券市场竞争的Lotka-Volterra模型的扩散系统模型和离散时间模型。

三、证券市场交易的Lotka-Volterra模型

对于同一地域内的不同证券市场,由于地理位置、文化背景、法律体系和资本市场成熟度等客观因素以及交易规则、信息披露规范程度和市场透明度等主观因素的影响,证券市场间存在着类似于生物种群的竞争性关系。

假设一个区域内只有一个证券交易市场,以x(t)表示t时的证券投资交易规模,x′(t)=dx(t)/dt和f(x)=x′(t)/x(t)分别表示证券投资交易规模的增长率和瞬时增长率。由于货币流通量和证券发行规模的约束,证券投资规模不可能无限制地扩张,因此引入市场最大容量,用N表示。当x(t)>N时,投资交易规模将呈现负增长;当x(t)=N时,投资交易规模停止增长,即市场最大容量对该证券投资交易规模的增长具有阻滞作用。为简化起见,假定该阻滞力和f(x)呈线性关系,则此单一证券交易所证券投资交易行为可表示为:

由一阶均衡条件可知,均衡点为x(t)=N。引入同类的竞争性证券交易市场2(用下标1和下标2表示两类证券交易市场),令两个证券市场的投资交易规模容量分别为N1和N2。考虑到二者之间的竞争排除效应,两个证券市场上市资源竞争的Lotka-Volterra模型可表述为如下扩散系统:

其中,r1和r2分别为无市场竞争情况下证券交易规模的增长率;α12为证券交易市场2对交易市场1的影响系数,表示因证券交易市场对投资者竞争而导致的竞争阻滞效应;同样,参数α21表示证券交易市场1对交易市场2的影响系数。扩散系统 (2)有 四 个 均 衡 点,即 A(N1,0)、B(0,N2)、C(0,0)和。对于这些均衡点,由稳定性条件可知:(1)当α12<1和α21<1时,系统向D演化;当t→∞时,D为最终均衡点。此时,每个证券交易市场相对于对方而言竞争力较弱,但由于市场定位、投资者偏好以及市场自身特征等差异,市场竞争得以共存。(2)当α12>1和α21<1时,扩散系统(2)最终趋向于均衡点B,表示证券市场2的交易规模越大对证券市场1的交易量产生的阻滞作用就越大,投资者偏好证券市场2;反之,当α12<1和α21>1时,扩散系统(2)最终趋向于均衡点A,表示证券市场1的交易规模越大对证券市场2的阻滞作用就越明显,投资者偏好证券市场1。此时证券市场间的关系为捕食—诱饵关系。(3)当α12>1和α21>1时,D点为鞍点,最终的均衡状态依赖于系统初始状态。此时证券市场之间表现为纯粹的完全竞争关系。

由于实际交易数据是离散数据,对Lotka-Volterra模型表达式(2)的偏微分方程进行离散化处理,可得到离散时间模型:

其中,参数αi和βi(i=1,2)分别表示仅有一个独立证券市场时的特征参数,参数γi的符号表示两个证券市场之间的关系。若γ1>0且γ2>0,则两个证券市场之间是完全竞争关系;若γ1γ2<0,则两个证券市场之间为捕食—诱饵关系;若γ1<0且γ2<0,则两个证券市场之间是一种竞争互惠关系。我们经推导可得:

四、样本和数据

本文选取截至2010年10月18日仍在A股和H股交叉上市的上市公司(共63家),剔除其中在A股或H股上市时间未满3年的14家上市公司和5家ST公司,结合数据的可得性,最终使用的样本公司共38家。其中,先H股上市再A股上市的企业33家(HA),先A股上市再H股上市的企业3家(AH),A股和H股同时上市的企业2家。先H股再A股上市的33家样本企业包括潍柴动力、东北电气、经纬纺机、新华制药、鞍钢股份、华能国际、皖通高速、中海发展、华电国际、中国石化、南方航空、东方航空、兖州煤业、广州药业、江西铜业、宁沪高速、深高速、海螺水泥、南京熊猫、重庆钢铁、中国神华、中国国航、中国平安、交通银行、广深铁路、北辰实业、中国铝业、中国人寿、中海油服、中国远洋、建设银行、中国银行和大唐发电,先A股再H股上市的3家样本企业为中兴通讯、晨鸣纸业和招商银行,A股和H股同时上市的2家样本企业为中信银行和工商银行。样本区间为交叉上市公司在A股和H股同时上市交易的日期至2010年10月18日。

以在香港和内地交叉上市的A+H股票的A股和H股的日交易额为变量指标建立Lotka-Volterra模型(剔除A股和H股交易时间不一致的日期)。其中,H股的日交易额是港元/人民币(HKD/RMB),即汇率调整后用人民币价格表示的日交易数据;HKD/RMB汇率采用香港外汇市场的日交易收盘价。为尽量减少时间序列数据的不平稳性,对日交易额数据进行对数化处理。文中所有原始数据均来自于财汇数据库。

五、实证分析

利用非线性最小二乘法对Lotka-Volterra模型(3)式进行参数估计,其中迭代收敛判别规则采用Marquardt判定规则,迭代收敛精度为0.0001。

(一)整体静态估计

针对38家交叉上市样本企业的整体静态检验结果如图1和图2所示。图1和图2分别直观地给出了Lotka-Volterra模型参数γ1和γ2估计值的散点图及α12和α21估计值的散点图。

由图1可知,除了中国平安、招商银行、工商银行和交通银行外,其他34家交叉上市公司的γ1和γ2估计值均同时为负数。由图2可知,α12和α21估计值均小于1。这表明香港和内地的证券交易市场表现为竞争互惠关系,即就整体而言,无论是何种类型的交叉上市企业,对于其证券交易资源的竞争,香港和内地证券交易市场基本上表现为互惠关系,各自的发展均有利于促进对方交易市场的发展。从全球经济和金融发展的规律看,一个国家或地区可以同时拥有若干功能互补、层次不同的国内或国际金融中心(聂峰,2008)。中国内地和香港经济发展的不平衡性,加之区域行政组织的协调润滑作用,客观上为内地和香港建立竞争互惠的国际金融中心创造了条件。因此,上海和香港两个国际金融中心以竞争互惠而共存应是一种现实表现和未来发展趋势。

(二)动态估计

我们利用相同方法对样本公司进行分年度的动态估计。由于中国内地于2004年7月对香港投资者通过香港恒生银行直接投资A股实施开放,且首款投资港股的QDII产品也于2006年5月问世,因此此处样本公司选择2006年6月以后在香港H股市场或2004年8月以后在A股市场上市,并且两地交叉上市时间超过3年的企业,共计12家三大类企业。这三类交叉上市公司的Lotka-Volterra模型的动态估计结果分别见表1、表2和表3。

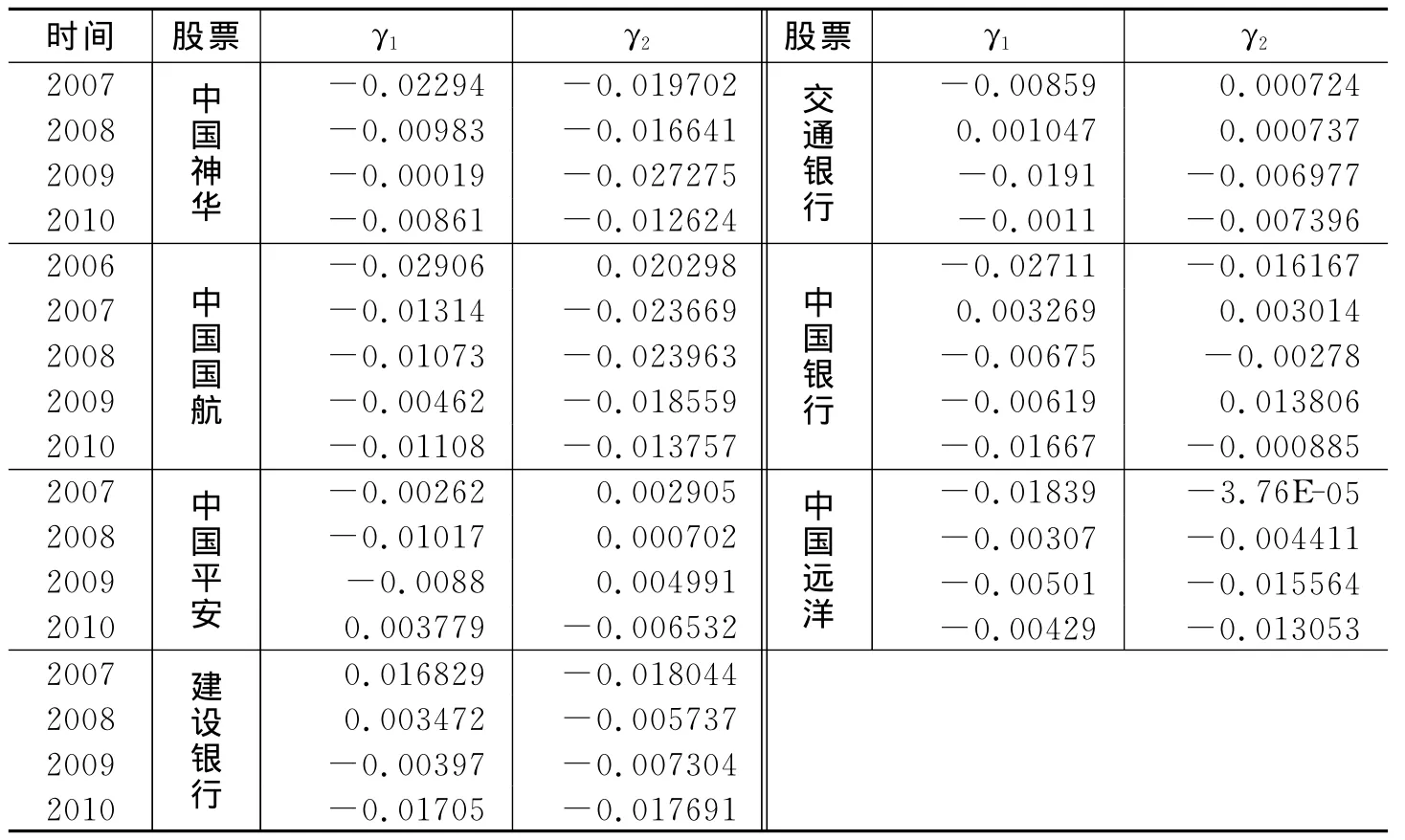

由表1可知,7家先H股上市再A股上市的交叉上市企业的参数γ1和γ2估计值在样本区间内发生了动态变化。总体而言,对于先H股上市再A股上市的交叉上市企业证券交易资源的竞争,无论前期的竞争关系如何,至2010年均转变为竞争互惠关系。具体而言,除了中国神华、中国远洋和中国平安外,其他4家上市企业证券交易资源的竞争基本上是从交叉上市开始的2006-2008年间的捕食—诱饵关系(A股市场充当捕食者)演变为2009-2010年的竞争互惠关系。这在一定程度上说明随着H股回归A股市场,A股市场获得了更快的发展,①那些H股证券交易市场潜在的投资者被转移至内地的A股交易市场。这主要是由于境外投资者受人民币升值预期的影响,期望持有人民币资产从而获得资本增值和人民币汇兑升值的双重收益,也可能与中国内地A股市场的开放及QFII等通过A股市场进行H股套利行为有关。然而,随着2007年底A股的走弱且步入漫漫熊市,中国内地证券市场加强了股市调控以及与H股市场的合作,加之2007年底美国金融危机爆发对全球股市的影响,大量的资本又开始关注和回流H股交易市场,香港和内地市场均处于快速发展恢复期,形成了竞争互惠关系。

表1 先H股再A股上市企业的Lotka-Volterra模型动态估计

由表2可知,3家先A股上市再H股上市的交叉上市企业的参数γ1和γ2估计值在样本区间内发生了动态变化。总体而言,对于先A股上市再H股上市的交叉上市企业证券交易资源的竞争,基本上均由2008年的捕食—诱饵关系(A股市场充当捕食者)演变为2009-2010年的竞争互惠关系。具体而言,对于中兴通讯、晨鸣纸业和招商银行3家公司股票投资资源的竞争,香港和内地证券交易市场之间在2008年存在捕食—诱饵关系,2009年则表现为竞争互惠关系。但在2010年,香港和内地证券市场对于晨鸣纸业和招商银行股票投资资源的竞争表现为竞争互惠关系,而对于中兴通讯股票投资资源竞争呈现出完全竞争关系。另外,先A股上市再H股上市的交叉上市企业证券交易资源竞争在2008年之前捕食—诱饵关系的存续期间,基本上也均在内地A股交易市场充当捕食者角色,而在2009-2010年均基本转变为竞争互惠关系。这说明近年来尤其是2008年以来,香港H股和内地A股市场对于交叉上市证券交易资源的竞争关系与交叉上市企业上市的顺序无关。虽然相对于香港证券交易所,内地证券交易所的金融环境相对落后,但境内外投资者看重的是内地经济的快速发展、人民币升值的强烈预期以及内地证券市场的未来发展前景,因此香港证券交易所的金融环境优势和内地证券交易所的宏观经济优势都不可能长期占据完全主导地位,内地和香港证券市场的竞争最终将转化为优势互补的竞争互惠关系。

表2 先A股再H股上市企业的Lotka-Volterra模型动态估计

由表3中参数γ1和γ2估计值的变化可知,总体而言,对于A股和H股同时上市的交叉上市企业证券交易资源的竞争,前期表现出的捕食—诱饵关系均至少在2010年转变为竞争互惠关系。具体而言,对于中信银行证券交易资源的争夺,2007-2009年间香港和内地市场表现为捕食—诱饵关系,并且香港H股市场充当捕食者角色,2010年二者之间的关系演化为竞争互惠关系。对于工商银行证券交易资源的争夺,2007年香港与内地证券市场之间为竞争关系,2008年表现为捕食—诱饵关系,并且内地A股交易市场充当捕食者角色,2009-2010年为竞争互惠关系。因此,对于在A股和H股同时上市的企业而言,虽然对于它们证券交易资源的竞争也是由2008年前后的捕食—诱饵关系演化为2010年前后的竞争互惠关系,但在捕食—诱饵关系存续期间,对于不同的A股和H股同时上市企业投资资源的竞争,香港和内地证券交易市场的竞争地位与上市企业自身特征有关。

表3 H股和A股同时上市的企业的Lotka-Volterra模型动态估计

六、结论和建议

本文利用生物种群竞争Lotka-Volterra模型,基于38家A股和H股交叉上市企业的H股和A股日交易额时间序列数据,对香港H股证券交易市场和内地A股证券交易市场之间的动态竞争关系进行了实证分析,主要结论如下:(1)整体而言,香港H股证券交易市场和内地A股证券交易市场之间为竞争互惠关系,每个市场的自身发展都会有助于对方交易市场的发展,即不会因一方的证券交易规模迅速扩大而致使另一方的交易规模急剧萎缩,内地和香港的证券市场不会出现集中化趋势。(2)香港和内地证券交易市场之间的竞争关系是不断演化的。在一定程度上呈现出从2008年之前的捕食—诱饵关系演变为2009年或2010年的竞争互惠关系的特征。这说明香港和内地证券交易市场的交流与合作、信息传递机制和市场效率等方面在2008年后有了较大提升,促进了两个市场的融合发展;对于香港和内地两个市场而言,虽然股票交叉上市初期的竞争具有排他性,但最终的演变结果却具有相容互利性。(3)香港H股和内地A股交易市场之间的动态竞争关系与企业交叉上市顺序无关。但在交叉上市初期,A+H股同时上市的企业对香港H股交易市场和内地A股交易市场之间捕食—诱饵关系的角色形成具有一定程度的影响,这可能与企业自身特征有关,值得进一步深入研究。

上述结果说明企业在香港和内地市场的交叉上市有利于两地证券市场的长远和稳定发展,中国证券监管当局应积极鼓励企业交叉上市。同时,目前在香港H股上市的企业回归A股也将有利于香港和内地股市的协调发展,有利于提高两地证券市场的竞争力,这可能也是应对日益激烈的国际证券市场竞争的一个重要手段。因此,在逐步规范证券市场监管的情况下,应加快H股回归A股和推出内地证券市场国际板的步伐,提升内地证券市场的竞争力。

鉴于证券交易所是国际金融中心竞争的最重要部分,本文实证结果也说明作为同一区域功能互补的国际金融中心,上海国际金融中心和香港国际金融中心的全球竞争力不会因彼此的发展而削弱,反而会相互促进。2007-2010年全球金融中心指数(GFCI)排名报告显示,2007年香港的金融竞争力上升为第3位,并保持至今,上海则从2007年的第24位一跃成为2010年的第6位。

根据影响证券交易所获取境外上市资源竞争力的微观因素和宏观因素(李开秀和龚仰树,2011),本文对提升上海证券交易所竞争能力提出如下建议:(1)加强与香港证券交易所的合作,在合作博弈中获得互惠共赢;(2)逐步开放资本市场,逐渐推进人民币汇率制度改革和人民币自由汇兑进程,为证券交易资源在不同交易所间的自由流动提供机制保障;(3)积极鼓励内地企业交叉上市(对于A+H同时上市的企业要进行分类管理),尽早实现境外企业境内上市,从而通过境内外企业的交叉上市提升内地证券交易所或上海国际金融中心的竞争力。

本文虽已获得上述结论,但交叉上市公司在上市地点的选择上,除中国香港外还有新加坡证券交易所和美国纽约证券交易所等海外证券交易所,因此在更大样本范围内的深入研究将有助于为本文结论提供更加充分的论据。

*本文还得到中国博士后科学基金项目(20100480577)的资助。

注释:

①因为在7家先H股上市再A股上市的交叉上市企业中,有4家是从交叉上市开始的

2006-2008年间的捕食-诱饵关系(A股市场充当捕食者)最终演变为2009-2010年的竞争互惠关系,占4/7;而中国远洋和中国神化一直表现为竞争互惠关系,占此类交叉上市企业总数的2/7。

[1]董秀良,曹凤岐.交叉上市、股价反应与投资者预期——基于H股回归A股的经验研究[J].财贸经济,2009,(8):29-35.

[2]郭彦峰,黄登仕,魏宇,林宇.A+H交叉上市股票间信息传递的不对称性研究[J].中国管理科学,2010,(3):10-16.

[3]靳诚,陆玉麒,徐菁.基于Lotka-Volterra系统的旅游景点市场竞争分析[J].南京师大学报(自然科学版),2007,(2):104-109.

[4]孔东民.Lotka-Volterra系统下市场结构的演进[J].管理工程学报,2005,(3):77-81.

[5]李开秀,龚仰树.我国证券交易所获取外国上市资源的竞争能力分析[J].财经研究,2011,(2):17-26.

[6]施东晖.垄断与竞争:证券交易所变革的经济学分析[J].证券市场导报,2002,(2):4-12.

[7]熊熊,张维,李帅,王芳.基于Lotka-Volterra模型的股指期货市场竞争分析[J].系统工程学报,2009,(5):581-588.

[8]徐龙炳,吴华,陈小琳.证券交易所竞争上市公司资源研究综述[J].证券市场导报,2007,(9):60-66.

[9]Coffee J C.Racing towards the top?The impact of cross-listings and stock market competition on international corporate governance[R].National Bureau of Economic Research,Working Paper 8538,2004.

[10]Delfino D,Simmons P J.Infectious disease and economic growth:The case of tuberculosis[EB/OL].http://www.york.ac.uk/depts/econ/dp/a932.pdf,2007.

[11]Ito T,Lin W L.Race to the center:Competition for the Nikkei 225 futures trade[J].Journal of Empirical Finance,2001,8(3):219-242.

[12]Karolyi A G.Why do companies list shares abroad?A survey of the evidence and its managerial implications[J].Financial Markets,Institutions and Instruments,1998,7:1-60.

[13]Leslie P H.A stochastic model for studying the properties of certain biological system by numerical methods[J].Biometrika,1958,45:16-31.

[14]Li Y,Greco J F,Chavis B.Lead-lag relations between A shares and H shares in the Chinese stock markets[R].Working Paper,City University of Hong Kong,2000.

[15]Lotka A J.Elements of physical biology[M].Philadelphia Williams and Wilkins Com-pany,1925.

[16]Modis T.Technological forecasting at the stock market[J].Technological Forecasting and Social Change,1999,62:173-202.

[17]Stulz R M.Globalization,corporate finance,and the cost of capital[J].Journal of Applied Corporate Finance,1999,12:8-25.

[18]Volterra V.Variazionie efluttuazioni delnumerod’individui in specie aninali convienti[J].Memorie Ricerca dell Academia Nazio-naledei Lincei Serie,1926,6(2):31-113.