分期付款取得固定资产的会计核算浅析

2011-03-29丁海平冯洪涛

丁海平 冯洪涛

企业会计准则规定,购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,除按照《企业会计准则第17号——借款费用》应予资本化以外,应当在信用期间内计入当期损益。

其账务处理为:购买固定资产时,按分期付款额的现值之和借记“固定资产”或者“在建工程”,按分期付款额之和贷记“长期应付款”,差额计入“未确认融资费用”。笔者认为,在计算分期付款额的现值时,应当采用恰当的折现率,宜采用同期银行贷款利率;“未确认融资费用”实际上是因为晚付款而需要承担的利息,但是因为在取得固定资产时还没有实际发生,因此暂时计入此过渡性账户,等到实际确认时,再转入“财务费用”,所以未确认融资费用应采用实际利率法进行摊销。下面以具体的实例进行说明。

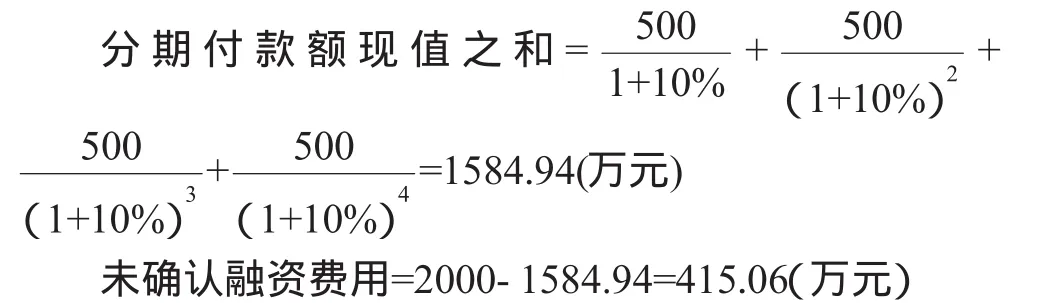

例:红光企业2008年1月1日购进一台不需安装的大型设备,价款总计2000万,款项分四年付清,每年12月31日付款500万,假定银行同期贷款利率为10%,为了简化核算,不考虑其他相关税费。

(1)2008年1月1日购进设备时:

借:固定资产 1584.94

未确认融资费用 415.06

贷:长期应付款 2000

现在我们可以理解成购入一台价值是1584.94万元的固定资产,由于延期付款而将要产生利息415.06万元。所以,在未来四年的每年年末,都要做出还款和确认利息费用(或者说摊销未确认融资费用)的会计分录。

(2)分期付款时,每年末付款的分录如下:

借:长期应付款 500

贷:银行存款 500

摊销未确认融资费用:

在摊销未确认融资费用时,笔者认为,第一种方法是直接计算法,具体计算过程如下:

①在08年1月1日至08年12月31日期间,红光企业欠款1584.94元,这一年欠款产生的利息158.49万元(1584.94×10%)即为应摊销的未确认融资费用,也就是说,应该确认为财务费用。

08.1 2.31确认财务费用分录如下:

借:财务费用 158.49

贷:未确认融资费用 158.49

此时,在还完第一笔款项并确认完利息费用之后,红光企业尚欠款为:

1584.94 -500+158.49=1243.43(万元),这笔欠款在09年产生的利息为:

1243.43 ×10%=124.34(万元)

②09.12.31确认财务费用分录如下:

借:财务费用 124.34

贷:未确认融资费用 124.34

此时,在还完第二笔款项并确认完利息费用之后,红光企业尚欠款为:

1243.43 -500+124.34=867.77(万元),这笔欠款在10年产生的利息为:

867.77 ×10%=86.78(万元)

③10.12.31确认财务费用分录如下:

借:财务费用 86.78

贷:未确认融资费用 86.78

此时,在还完第三笔款项并确认完利息费用之后,红光企业尚欠款为:

867.77 -500+86.78=454.55(万元),这笔欠款在11年产生的利息为:

454.55 ×10%=45.46(万元);为了准确起见,我们可以倒挤出最后一年的财务费用,为:415.06-158.49-124.34-86.78=45.45(万元)

④11.12.31确认财务费用分录如下:

借:财务费用 45.45

贷:未确认融资费用 45.45

未确认融资费用摊销的第二种方法是我们可以采用编制“未确认融资费用分摊表”进行摊销,表格如:

08年末分摊未确认融资费用:

借:财务费用 158.49

贷:未确认融资费用 158.49

其他年末按各自的金额做相同的会计分录即可。

经过比较我们可以看出,两种计算方法的结果是一样的,但是对分期付款额500万的理解是不同的。第一种直接计算法下,是将第一年的500万还款额全部看做还的是本金,不包括利息,将产生的利息累计到下一期的本金中进行归还。而第二种方法下,是将500万的还款额先用来归还利息,剩余的才作为本金的减少额。两种理解方法大家可以根据自己的习惯思维进行选取使用。但笔者认为,相比而言,第二种方法通过“未确认融资费用分摊表”反映计算过程,更直观一些。

[1]财政部.企业会计准则.2010年12月最新修订版.

[2]刘渊,刘祖基.实际利率法下未确认融资费用分摊浅析.财会通讯综合版,2010年第二期(上).

[3]薄海民.浅议未确认融资费用的摊销[J].财会通讯综合版,2010年第二期(上).

[4]杨金萍.购入固定资产会计处理探析[J].中国乡镇企业会计.

[5]黄岂,王琳,汪政.对为确认融资费用的性质认识和会计处理方法的探讨[J].财会研究,2007年第五期.