贫困村互助资金发展现状及政策选择

2010-11-16蔡志海

蔡志海

(华中师范大学湖北省社会发展与社会政策研究中心,湖北武汉430079)

贫困村互助资金发展现状及政策选择

蔡志海

(华中师范大学湖北省社会发展与社会政策研究中心,湖北武汉430079)

通过对国务院扶贫办和财政部联合开展试点的“贫困村村级发展互助资金”(简称互助资金)进行的大规模问卷调查,全面考察了互助资金在各地农村试点三年来的基本制度安排、运行状况和绩效。在此基础上,文章深入分析了目前我国农村互助资金发展中存在的五大困境:制度困境、资金困境、管理困境、风险困境和绩效困境,并一一提出了走出这些困境的可能性政策选择。

农村微型经济组织;互助资金;社区发展;基层治理

改革开放以来我国农村地区的金融需求不断增长,但是与巨大而多样化的金融服务需求相比,我国农村金融体系所提供的金融服务仍非常不足。因此,创新金融服务供给机制,对于农村贫困地区而言,具有重要的意义。2006年5月,国务院扶贫开发领导小组办公室和财政部联合在14个省(自治区)启动了“贫困村村级发展互助资金”(简称“互助资金”)试点工作,探索财政扶贫资金使用管理和农村微型金融发展的新机制和新模式。

本研究项目中所调查的互助资金组织,是指以政府无偿提供的财政扶贫资金为基础,以资金的有偿使用和滚动发展为基本宗旨,以村民自我管理为原则的资金互助组织。互助资金不包括由妇联、各种NGO等所开展的小额信贷组织,也不包括由银监会所推动的农村资金互助社。本调研主要关注互助资金在各地试点三年来的基本运行状况、运转机制、安全性、可持续发展能力、经济与社会绩效、存在的问题等,以便为下一步的试点推广工作提出政策咨询意见。

围绕研究目的,主要采用问卷调查方法来收集所需资料。作为国内第一次对互助资金开展的大规模问卷调查,在调查点的选择上,根据国务院扶贫办提供的有关资料,选取了互助资金试点开展相对较早、比较有代表性、能够反映互助资金试点状况的黑龙江绥滨县、河北围场县、山东临沭县、陕西商南县、河南叶县、安徽霍山县和金寨县、四川旺苍县和仪陇县等7个省的9个县作为调查点。然后,在县一级,采用简单随机抽样的方式,每个县选取2个乡镇(或项目点),每个乡镇选取1个行政村(或项目点),共18个行政村(或项目点)。对设在18个行政村(或项目点)内的互助资金组织,填写机构问卷;同时按整群抽样的方法在抽出的行政村(或项目点)内各抽取80-100户居民进行入户调查,填写农户问卷。全部调查于2009年7月间完成,最终获得有效机构问卷18份,农户问卷1648份。

一、调查对象的背景信息

(一)社区基本情况

1.人口与农户

在开展互助资金试点的9个县共选取了18个互助资金组织①,它们所面向的农户总数为12764户,平均每村510.6户;18个互助资金组织覆盖社区总人口45218人,平均每村1808.7人。每个组织覆盖农户中建档立卡贫困户平均248.2户、815.8人,平均每村为175.8户、577.9人,占村庄平均总户数和平均总人口的比重分别为34.4%和32.0%,社区内贫困人口比重相对比较高。18个互助资金覆盖社区中,领取低保的农户数平均每村有55.9户,占村庄平均总户数的百分比为10.9%。

在农户调查中,共获得有效样本1648份,其中男性占65.8%,户主占67.4%,村干部占4.8%,互助资金管理人员占5.7%,在本县以外打过工的占35.7%。样本平均年龄为47.5岁,平均受教育年限为5.51年,平均家庭人口数为4.15人,其中在外打工的人数为0.92人,仍在上学的人数为0.76人。

2.经济状况

2008年的农民人均纯收入,最高的有5300元,最低的只有786元,平均为2627.6元,相比2008年全国农民人均纯收入的4761元低了2133.4元,仅为全国农民人居纯收入的55.2%。18个互助资金试点社区收入来源的大部分是依靠种植业和打工收入,两者相加平均占到村庄总收入的50-70%,而养殖业、商业运输业则占到15-30%左右,村级工业基本是一片空白。1648名农户家庭平均收入为26505.37元,而平均支出则为19948.38元,收支相抵为6556.99元。总的来看,无论是农户家庭经济状况还是村庄集体经济状况,所调查的村庄大都处于较差水平。

3.社会发展状况

调查发现,大多数贫困村的基础设施、公共服务、社会事业等非常落后。以村庄离最近的正式金融机构网点的距离为例,互助资金组织覆盖的18个社区平均离最近的正式金融网点的距离为6.57公里,反映出较低的正规金融可获得性。

(二)互助资金基本制度安排

1.资金规模、来源与产权

18个互助资金组织除了山东的两个互助资金组分别覆盖5个村和4个村外,其他的均为一村一个,涉及的资金规模都不大,抛开这两个覆盖范围大的互助资金组织,其他16个互助资金组织平均资金规模为34.61万元,互助资金的资金规模相对较小。

互助资金主要来源于国家财政扶贫资金及地方财政配套、成员入股资金。国家财政扶贫资金,每个行政村为15万元,有些地方的财政还会再拨付一部分资金。平均每个组织的财政拨款、成员入股金、占用费积累、其他来源占每个组织平均资金规模的比例分别为50.7%、41.7%、1.8%、5.8%,财政拨款和成员入股合计占到了92.4%。

就其产权来看,18个互助资金组织除山东由全县统一注册外,其他16个组织有12个注册在民政部门,而2个注册在工商部门,还有2个尚未注册。18个互助资金组织中资金量化为个人股份和未量化为个人股份的各占50%,收益分红的和不分红的也各占一半,只有3个可以开展资金运作外的经营性业务。总体来看,互助资金的产权本身并不明晰,在各地的注册方式、资金所有权和业务运作方式差别较大。

2.监管体系

就内部监管来看,根据互助资金的政策,互助资金由村民自我管理,这一点在全部18个互助资金组织中都得到了体现。互助资金的管理人员大都由村民民主选举产生,其中14个由村民直接选举产生,其他4个由组织下设的小组长选举。

就外部监管来看,互助资金管理人员的产生大多不需要经过村两委或政府部门的推荐或批准。互助资金组织一般都是独立运作,分别只有1个机构借款需经过村两委审批,2个机构借款需经过政府部门审批,全部无需正规金融机构如银行或信用社的审批。在财务管理指导方面,互助资金组织主要接受财政部门在财务管理上的指导,而较少得到外部NGO或正规金融机构的财务管理指导。

3.借还款规则

互助资金总额有限,借款额度较小,一般以6000元为上限,借款最长期限为12个月;还款方式也较为灵活,有按两周、按月、按季度等分期还的,还有到期一次性还的,各地情况不一。借款利率(占用费率)从每月5-10‰不等,平均为6.88‰②。借款给农户时,只有2组织个需要借款人提供财产担保或抵押,其他均不需要财产担保或抵押;15个组织要求有他人的担保。

4.加入与退出

互助资金可以吸纳农户入股资金,并且独立行政村内设立的互助资金只能吸纳本村村民入股。虽然没有交纳入股资金的农户也可以借款,但是均需要寻找一位已交纳入股金的农户担保才能借款。入股成员在借款还清后可以退出互助资金,但是一般有一定的时间限制,且仅退还个人入股金,而不退还财政资金量化为个人股金的部分。

二、互助资金的运行与绩效

(一)农户参与状况

1.认知与态度

在开展互助资金试点的社区,53.5%的受访村民对互助资金非常了解或比较了解,而不了解的占28.4%,而且,交叉分析显示男性、户主、村干部、拥有县外打工经历的人相对更了解互助资金。超过70%的农户对参与互助资金积极性高,积极性不高的只占12.4%。

总体上看,农户对互助资金参与积极性尚可,但互助资金的认知度并不太高,一定程度上反映出互助资金试点工作存在的问题。

2.行为与事件

1645名应答的互助资金试点村村民中,加入了互助资金组织的有1155名,占70.2%,参与率较高;1644名应答者中交纳了入股金的有1139人,占69.0%,平均每户交纳的股金为661.3元。

从互助资金组织角度看,平均每个互助资金组织覆盖的有借款资格的农户为381.6户。调查最近12个月(2008年7月-2009年6月)③的借款笔数可以发现,18个互助资金组织12个月借款笔数最少的只有13笔,最多的有482笔(覆盖5个村),平均每个组织借款笔数117.1笔,平均到每个村则为84.3笔,平均到每户借款笔数仅为0.17笔。具有借款资格的、但却从未借款的农户数量占机构覆盖农户总数的百分比,最高的达到90.4%,最低为4.0%,超过50%的有4个机构,平均为34.3%。

由此可见,互助资金尽管对农户的借款准入门槛较低,但是目前互助资金组织借款的笔数并不高,还有很多农户从来没有向互助资金组织借款,因而其还有较大的发挥其扶贫作用的空间。

(二)运转成本与财务业绩

1.成本

大多数互助资金组织没有独立的办公地点,往往与村委会共用办公场所,办公条件也非常简陋,办公成本都较低,最近12个月每个组织的平均办公成本为1306.7元。截至调查期间,平均每个机构领取报酬的人员数为4.8人,过去12个月全部管理人员的报酬及奖金总额平均每个机构为3921.5元,每人仅为811.4元。过去12个月,其他成本平均965.9元。过去12个月,每个机构的全部成本平均为6194.1元。④较低的运行成本基本符合互助资金制度设计的初衷。

2.收益

由于互助资金要实行周转使用,因此资金存入银行产生的利息就比较少,过去12个月18个互助资金组织平均存款结算利息为146.8元。借款业务获得的占用费是收益的主要来源,平均每个机构为24548.5元,其中最低的只有662.4元,最多的有17万元。这些收益一部分用于管理成本扣除,一部分用于激励互助资金管理者,还有少量用于入股村民的分红。

(三)安全性与风险控制

1.借款安全

最近12个月,2个互助资金组织中存在农户未全部按期还款的情况,分别有1笔和6笔,占该互助资金最近12个月借款总笔数的15.4%和5.6%。而最近12个月借款到期时未还清借款的情况在4个互助资金组织中存在,分别只有3、1、3、1笔,分别占该互助资金最近12个月借款总笔数的5.2%、15.4%、6.1%、0.5%,其逾期借款余额分别为9000元、2825元、9000元和7748元。因此,从目前来看,互助资金的系统性风险相对是比较低的,这在一定程度上得益于还款方式、担保规则等良好的制度设计。但是,长远来看,互助资金的风险性仍然不可避免地存在,除了制度设计还需要依赖村庄内部的信用体系的建构,才能确保资金运作的安全性。

2.资金管理安全

14个互助资金组织在银行开设了法人账户,占77.8%。由于仅有4个机构在办公地点有保险柜,因此类似隔夜未能存入银行的周转现金大多存在私人家中,一般由会计或出纳保管,因此周转现金的管理上有一定的安全隐患。

18个互助资金组织借款的发放有15个是在办公地点,占83.3%,有2个是由信用社网点代为发放,占11.1%,还有1个是直接送至村民家中。18个互助资金组织中借款集中在特定日子发放的有11个,还款集中在某些日子的有10个,而借款日和还款日都集中在某一天的有8个,借还款日的集中在一定程度上可以降低资金管理风险。

3.呆坏账处理预案

尽管互助资金有良好的还款保障机制,农户有相对较好的信用,但是贫困村农户的收入是不稳定的,因此就可能出现借款不能偿还的情况,出现呆账坏账。风险准备金是应对呆坏账的主要预案,但是18个机构仅有6个机构提取了风险准备金,其中2个是按照借款余额的1%和0.3%提取,另外4个则是按照占用费的10%、10%、15%、15%提取。因此,试点村的呆坏账处理预案尚未全部建立起来。

调查还发现,只有4个机构使用了电脑进行财务管理并具有基于电脑的风险识别与预警程序,其中2个机构在逾期未还借款达到一定量时电脑财务软件具有自动冻结全部借款的功能。这表明,互助资金连锁反应防范机制相对较弱。

(四)成长性与可持续发展能力

1.人员

过去12个月,平均每个互助资金组织新增成员102.2户,平均到每村为73.56户,占村庄平均户数的14.4%。就管理人员而言,互助资金管理人员报酬都比较低,过去12个月报酬有所增加的互助资金组织仅有3个,占16.7%。相比较大的工作量,过低的薪酬导致对互助资金管理人员的激励不足。

2.资金

互助资金组织资金的增长主要来自成员入股金,最近12个月,18个互助资金组织中新获得的成员入股金平均为66813.9元,平均每个新加入的成员交纳股金为654.0元;机构收益转本金平均每个组织为2892.7元。总的来看,过去12个月,18个互助资金组织中16个本金有所增加,平均每个增加本金额为12.84万,成员入股金占本金额的一半以上,其他主要为政府财政注资。从互助资金的利润率来看,以过去12个月的总收益除以组织拥有的资金总额,可以发现大多数组织的资金利润率很低,平均仅为4.7%。

(五)资金使用效率

1.资金周转状况

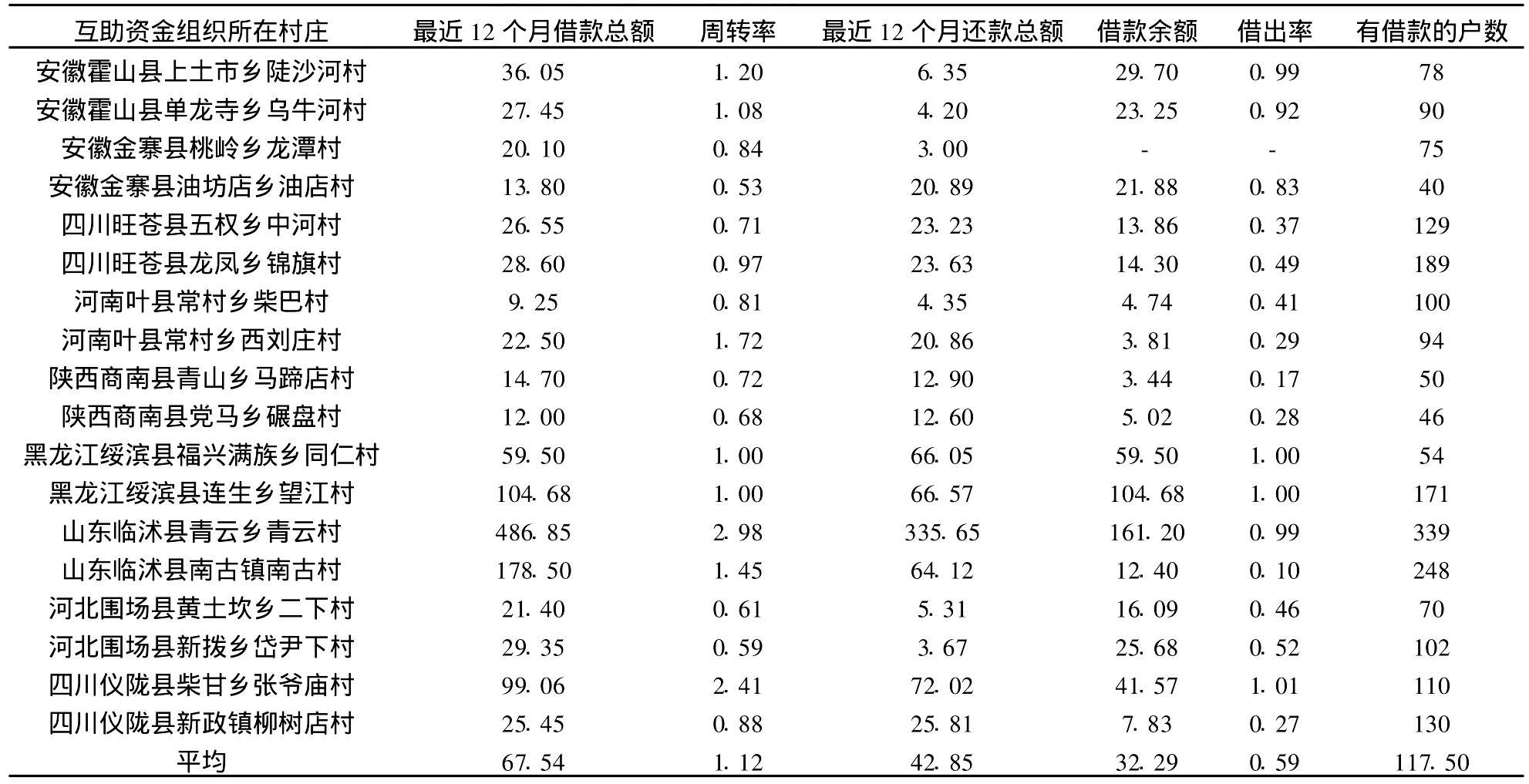

从表1可以发现,18个互助资金组织最近12个月累积借款总额平均为67.5万元,平均到每个村是48.6万元。进一步考察,最近12个月,借款总额与各个互助资金拥有的资产总量的比率,借出的资金超过自有资金总量的组织有6个,也就是说过去12个月其资金周转了1次以上,18个组织平均周转次数为1.12次⑤。过去12个月的平均还款额为每个组织42.9万元,平均到每个村是30.8万元,为过去12个月平均借款总额的63.4%。截至目前,除一个组织数据缺失外,17个组织借款余额平均为32.3万元,进一步考察这17个组织目前的借款余额与当前拥有的资金总额的比率,可以发现,资金借出比率高于0.5的有8个机构,平均为0.59。而目前18个互助资金组织拥有的有借款的户数平均为117.5户,每个村为84.6户,占村庄平均总户数的16.6%。总的来看,互助资金虽然发挥了效用,但资金周转率和借出率都不高。

表1 18个互助资金的资金周转状况

2.借款使用效果

尽管互助资金的借款额度不大,农户利用所借资金还是实现了增收。2008年有借款的566名农户中,抛开99人用于非生产性支出,其余467人中表示利用该借款赚了钱的有366人,占78.4%,其中最少的赚了40元,最多的赚了5万元,平均赚取3583.8元,其收益分布如下图1所示;表示没有赚钱也没有亏本的有95人;而赔钱的仅为6户。全部467人平均盈利为2781.5元。⑥

图1 2008年有借款农户的借款收益分布

(六)扶贫效果

互助资金的目标之一是缓解贫困农户生产资金短缺问题。调查发现,在14个提供了相关数据的互助资金机构中,平均每个组织拥有借款资格的建档立卡贫困户为73.7户,但是其中从未借过款的平均有46.1户,即有60%的贫困户从未借过款。究其原因,主要不外乎三个方面:一是贫困户自身担心无力偿还而不敢借款;二是因为没有合适的生产经营项目;三是互助资金组织为避免风险,不愿意借款给特别贫困的农户。

从过去12个月建档立卡贫困户借款总额来看,13个提供了此项数据的互助资金组织中,贫困户的借款总额平均仅占该互助资金组织12个月借款总额的21.2%。很多贫困户借不到款、不敢借款,一定程度上反映出互助资金实际运作中目标瞄准上的偏移⑦,即能够借款的是那些有一定的经济基础因而具备偿还能力的农户。

(七)农户评价与满意度

从农户自身评价的角度看,65.6%的农户认为非常有用或比较有用,16.2%的农户认为没有多少用,而觉得完全没用的只占2.9%。调查中,当问及农户为什么觉得互助资金对满足借款需求没有用时,多数农户认为主要原因是:贷款额度太小、还款期限太短、还款方式麻烦、占用费率过高。

图2 农户对互助资金作用的评价得分

关于农户对互助资金作用的评价,如果对“非常管用-很不管用”分别赋值“5-1分”,则可以加权计算出各项的得分,排在前三位的分别是提高生产经营能力(4.29)、增强村民交往合作(4.02)和促进改善村民关系(4.00),如图2所示。从数据可以发现,互助资金这一扶贫模式的初始目标在很大程度上得到了实现,它不仅帮助村民提高了生产经营能力,同时也加强了村民之间的互助合作关系。

三、互助资金发展的困境与政策建议

(一)制度困境及其对策

十七届三中全会通过的《中共中央关于推进农村改革发展若干重大问题的决定》特别提到鼓励发展适合农村特点和需要的各种微型金融服务。互助资金的试点实践与党中央的精神是高度一致的,但是目前尚没有一套完备的正式法律法规来规范互助资金的运作。以互助资金组织的注册为例,按照现行法律规定,互助资金在民政注册规定不能有国家财政资金参与,不能有经营性质;而在工商部门注册属经营性质,要涉及税收等有关问题。

要解决互助资金发展的制度困境,关键在于外部制度供给和制度创新。当然,这不是一个仅由互助资金试点的推出部门和试点单位就能实现的工作,它涉及整个农村微型金融体系的创新和相关制度的改革问题。要解决这个问题,关键在于明确互助资金的性质,究竟是金融性质还是扶贫性质,抑或是两者兼有。性质定位清晰后,才能保证相应的制度供给能为互助资金及其他农村微型金融的发展提供强有力的制度保障和支撑,即所谓“名正言顺”。从当前的情况来看,应该将互助资金定位为贫困地区的农民互助合作组织,在条件成熟后可考虑向综合性合作社转变,甚至在制度许可条件下向普通金融机构转变。

(二)资金困境及其对策

目前,互助资金的资金来源主要有两个方面,一是来源于财政的扶持,二是来源于社区内的农民入股。很显然,财政大量扶持并不现实,而贫困村的农民本来就缺乏资金,所以经由这两个主要渠道形成的资金总量是比较少的,难以完全满足农民的借款需求。

要解决这个问题,最主要的还是要从金融制度创新和金融合作上开展探索。一方面,如果包括互助资金在内的现存农村微型金融能够注册为银行类的金融机构,则可以吸收存款,资金壮大的潜力将非常乐观。当然这取决于金融制度的供给状况,目前来看还不是十分乐观。另一方面,可以探索互助资金与农村信用社、农业银行、农业发展银行等正规金融部门之间的资金互助与合作,正式金融机构可以将寻找出路的资金贷款给互助资金组织,从而壮大互助资金的资金量,这也能在一定程度上缓解互助资金的资金短缺问题。

(三)管理困境及其对策

现阶段互助资金管理存在着几个主要的困境。一是“民有、民管、民享”中的基本原则并未得到充分落实,赋权不充分,不完整。有些地方政府和村两委对互助资金的干涉过多,政府、村两委与互助社之间的权利边界不清晰,导致农户对资金的所有权被虚置,互助资金作为合作组织的功能得不到发挥⑧;有些地方互助资金社员的民主选举、民主监督只有形式上的保障,而没有实质性的落实。二是互助资金的财务管理、会计核算水平较低。三是互助资金的管理还面临人力资源的困境。

互助资金要走出管理的困境,要从几个方面入手:一是加强指导和监督,促使互助资金组织完善内部管理制度,特别要强调其管理的民主性、透明度,杜绝内部人控制现象的发生。要充分赋权于民,让农户参与互助资金的管理和监督,通过互助合作提高农民能力和组织化程度。二是要切实改善办公条件,提高财务管理和会计核算的水平,可考虑加强外部的监管、指导和支持,如政府扶贫财政系统、正规金融机构等。三是采取有效的内部激励机制,使得有人愿意从事互助资金的管理工作。四是要通过能力建设,加强互助资金管理人才的培训力度,提高管理人员素质。

(四)风险困境及其对策

从本次调查来看,互助资金的资金风险似乎并不突出,大多数地方的互助资金管理人员认为互助资金不存在风险。但是事实并非完全如他们所言,只要是借款,就必定存在风险,只不过有些风险暂时尚未显现出来而已。就互助资金的风险来看,突出地表现为四个方面:一个是管理人员风险意识不够;二是借款安全无法保证;三是资金管理存在漏洞;四是呆坏账处理预案缺失。

要解决这四个问题,可以考虑从这几个方面入手:第一,加强对管理人员风险意识的教育,帮助他们认清借款风险所在,同时还要明确互助资金的责任主体。第二,通过加强农户信用意识和相关制度建设来确保借款安全。既要通过诸如小组联保等制度来规范借款户的借款行为,同时更要通过建构良好的社区信用环境来确保借款安全。第三,加强资金管理的安全措施。要防范管理风险,一方面加强制度建设和监管力度,明确资金管理责任人;另一方面要更新硬件设施,如购置保险柜。第四,要制订呆坏账处理预案,建立资金风险连锁反应机制。互助资金组织要提取风险准备金,用风险准备金来应对可能出现的呆坏账;同时,通过电脑软件来监测和控制可能出现的资金风险。

(五)绩效困境及其对策

互助资金虽然总量不大,但是仍能发挥较好的作用,但是就目前来看,其作用的发挥还有相当大的空间。这可以从互助资金的覆盖面、资金使用效率、借款使用效果、益贫效果、综合促发展效果等多个方面体现出来。调查中,虽然很多地方政府和相关职能部门人员以及互助资金的具体管理人员都抱怨互助资金的总量太小,不能满足农户需求,但是调查数据却表明,哪怕是这些被抱怨“太少”的资金,也没有被满负荷或最大限度地发挥作用。一方面是嫌资金量少,另一方面却是钱未能“尽其用”,这一悖论真实地存在于当前互助资金试点社区。如果深入分析其原因,不难发现最根本性的原因在于资金与效益的低关联性导致农户不敢借钱、组织不愿借钱,这也是互助资金目前绩效困境的根本所在。

从这个意义上说,互助资金绩效困境的出路并非是一味地扩大资金规模,而是如何将现有的资金发挥最大的效益。因此,解决互助资金绩效困境的出路应该是更好地发挥互助资金与生产合作相结合的优势,促进农村产业结构的调整,特别是促进传统种植业结构的调整,实现资金与效益的挂钩。当农户通过参与互助资金组织,通过向互助资金借款带来了切实的效益时,通过互助合作体会到其在特定时期的不可或缺性时,互助资金的绩效就被最大化了。

注释

①其中16个组织是每个覆盖1个行政村,另外山东省临沭县的2个组织分别覆盖5个、4个村,因此所调查的18个互助资金组织实际上总共覆盖了25个行政村。

②调查的18个机构大多提供的是名义利率,但由于互助资金的还款方式,决定了其实际利率还要高一些,相对正规金融的借款利率来说一般都要高出不少。

③调查的是最近12个月的情况,但是其中河北省围场县的2个互助资金组织仅运营了4个多月,安徽霍山县的1个组织仅运营了6个月,山东临沭县的1个互助资金仅运行了7个月,这4个组织以实际运行时间来统计数据。

④个别机构提供的成本数据是2008年全年的情况。

⑤考虑到过去12个月该组织可能新增资金,因此这样计算的资金周转率可能会稍微偏高。不过,调查发现,过去12个月大多数组织新增本金很少,故采用当前资金总量作为分母来计算周转次数并不会造成大的误差。

⑥这里所说的赚钱或盈利并没有扣除人工成本。

⑦王国良:《微型金融与农村扶贫开发》,北京:中国财政经济出版社,2009年,第189-190页。

⑧陆汉文,钟玲:《组织创新与贫困地区“村级发展互助资金”的运行》,《农村经济》2008年第10期。

2010-01-21

国务院扶贫办项目“中国农村贫困地区村级扶贫资金互助组织发展现状与政策选择”

责任编辑 王敬尧