高校财务核算系统的数据库分析与设计

2009-09-22高勇

高 勇

【摘 要】 本文尝试通过对高校会计业务流程的分析,提出一套高校财务核算系统的数据库模型,力求提高高校会计人员的电算化理论水平及软件开发人员对高校会计业务的熟悉程度,提升财务核算软件开发质量,推进我国高校财务信息化建设。

【关键词】 会计核算系统;数据库;高等学校

一、引言

现代信息技术的高速发展改变了整个社会的经济结构,也打破了传统高校的管理模式和会计核算模式,高校财务管理的信息化水平也不断的提高。各种商业版高校财务核算软件快速涌现,如复旦天翼,天大天财,功能覆盖账务处理、银行对账、出纳管理、往来管理、项目管理、报表管理、预算管理、固定资产管理等。由于高校财务管理模式的不同及商业软件开发人员对高校财务熟悉程度不够,导致商业化的核算软件不能完全满足高校财务管理的要求。为此许多高校进行软件二次开发或研制特色化新软件,在研发过程中对数据库的分析与设计成为工作的核心。

二、数据库整体框架设计

从流行的会计核算软件的数据库设计来看,主流的设计方法有两种:

1、以“会计凭证”数据为主导,所有账簿及关联数据均从凭证库自动运算产生,不滞留中间数据。这种方法基础数据表简单,不易产生非闭合数据,空间复杂度低,但运算量大,时间复杂度高,对服务器的响应速度、吞吐量都有较高要求。

2、以“会计凭证”数据为基础,辅以相关数据表体系作支撑,在会计业务“记账”环节追加产生账簿等关联数据,所有查询数据从辅助数据表中调用,运算量低,查询效率高,但空间复杂度高,容易产生冗余和非闭合数据。

两种数据库设计思路不同,所采用的设计方法也不同,方法一数据库设计简单,但前端程序较为复杂,需要编写多个存储过程和自定义函数。方法二数据库设计较复杂,但可简化程序设计,优化数据结构。为便于读者理解高校财务核算流程及财务数据库设计思路,我们用方法二进行数据库设计。

依据高校财务会计核算流程,核算软件的数据库设计主要包含会计凭证体系设计、账簿体系设计、数据关联设计等。系统涉及的数据库表主要有:(1)科目编码表(2)辅助账户表(3)个人账户表(4)凭证综合信息表(5)凭证分录信息表(6)发生额余额表(7)辅助账余额表(8)账户科目余额表(9)个人借款余额表(10)总账(11)日记账(12)三栏账(13)辅助账(14)用户编码表(15)用户权限表(16)票据编码表(17)凭证本记录表。

上述数据库表体系中,(1)—(3)表为会计基础资料,记录会计科目、账户等核算基础参数;(4)—(5)表为会计凭证信息;(6)—(9)为辅助计算数据,记录各账户、科目等年初数、借贷方发生额、余额等中间数据;(10)—(13)为会计账簿体系,提供各种账簿信息,(14)—(17)为附加信息,记录相关核算和控制数据。

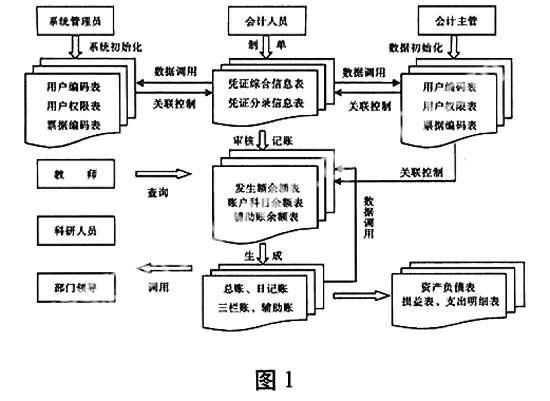

数据库表体系与会计业务流程的关系如图1所示:

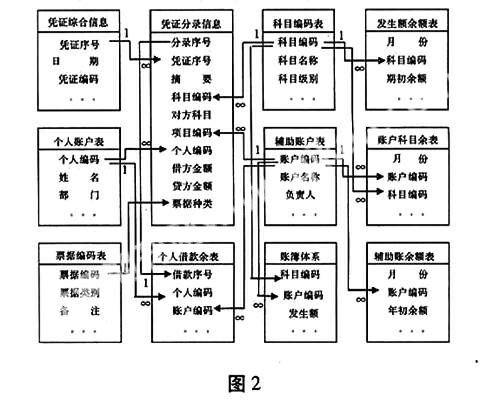

数据库整体框架结构及数据内部关联如图2所示:

三、凭证体系设计

由图1、2可以看出会计凭证体系在整个会计业务流程及数据库框架设计中处于核心位置,所有会计信息源于“会计凭证”,科目、项目、个人等基础会计资料均为会计凭证服务。会计凭证体系设计的科学与否直接关系到整体数据库设计的成败。

依据会计业务流程及数据库设计范式,我们将凭证体系设计为“凭证综合信息表”、“凭证分录信息表”、“凭证本记录表”三张表。

1、凭证综合信息表

记录凭证主信息,如凭证编号、制单人、日期等关键会计信息。每一条数据库记录对应一张会计凭证、一笔会计业务。字段设计为:(1)凭证序号(2)年(3)月(4)日(5)凭证类别(6)凭证编号(7)附件数(8)主管(9)制单(10)出纳(11)审核(12)记账(13)状态(14)临时编号。主关键字为“凭证序号,数据类型为“自动编号”,识别每一条记录。字段“状态”有特殊意义,可设计为“文本型”,值“1”表示未送交凭证,“2”表示已送交凭证,“3”表示已审核凭证,“4”已记账凭证。该字段不同取值代表一笔会计业务处理的进度及会计数据的有效性,在会计核算软件的整体设计过程中被多次使用,应特别注意。

2、凭证分录信息表

记录具体会计分录信息,如凭证摘要、会计科目、发生金额等。每一条数据库记录对应一笔会计分录,多条记录关联组成一张完整的会计凭证。字段设计为:(1)分录序号(2)凭证序号(3)摘要(4)科目(5)对方科目(6)项目编码(7)个人编码(8)借方金额(9)贷方金额(10)单价(11)数量(12)票据种类(13)票据编号(14)还款序号。主关键字为“分录序号”,数据类型为“自动编号”,识别每条记录。

“凭证分录信息表”是“凭证综合信息表”的子表,二者关联字段为“凭证序号”,关联类型为“多对一”,在会计业务中表现为一张会计凭证,多笔会计分录。从图2可以看出,“凭证分录信息表”在整个数据库设计中处于核心位置,与多张表发生关联,是会计业务核心体现,也是各账簿的数据来源。同时在软件设计开发中亦需要对“凭证分录信息表”做许多特殊处理,如一笔支出业务的发生,需要从“凭证分录信息表”——“项目编码”关联的项目辅助账中获取该项目的可用余额,在不超支的范围内进行列支。又如不同的会计科目匹配不同性质的项目等。

如前所述,我国许多高校财务管理模式不同,具体会计核算方法也不同,具体差异可以在“凭证分录信息表”中进行体现。学校可依据各自特点修改、扩充“凭证分录信息表”,配合软件编程完成特色开发。如对项目支出进行预算指标控制的时候,增加相应预算指标参数进行项目核算、监督与控制。

3、凭证本记录表

记录会计凭证的归集情况,是凭证本首页“科目汇总表”及凭证试算平衡的计算依据。字段设计为:(1)凭证本序号(2)起始编号(3)终止编号。

四、结语

通过对高校会计业务及财务核算系统开发的数据库分析,我们找到了一个相对规范、科学的数据库设计模型,该模型在我校财务处已成功应用十年之久,通过对该模型的分析和设计,可以提升高校会计人员对业务的理解层次与电算化理论水平及计算机开发人员对高校会计业务的熟悉程度,大大提高高校财务软件的开发效率与质量。两方面的提升有利于完善高校财务核算软件,推进我国高校财务信息化建设的进程,提高财务管理水平。

【参考文献】

[1] 张琳,高校财务管理系统模式探讨[J],科研管理,2006(6).

[2] 谢军,高等学校财务管理[M],西安:陕西人民出版社,2004.

[3] 陈国旗,数据仓库在高校财务管理系统中的应用[J],中国计量学院学报,2004(4).

【作者简介】

高勇(1978-)男,江苏徐州,中国矿业大学国库集中支付科科长,主要研究高校财务信息化建设.