大额补充医疗保险发展模式分析

2009-02-24曹乾邱芬徐晓寅

曹 乾 邱 芬 徐晓寅

摘 要:大额补充医疗保险是针对基本医疗保险统筹基金最高支付限额以上部分进行补偿而建立的保险形式。苏州、石家庄和山东三地的大额补充医疗保险运作实例,代表了现有的三大主流大额补充医疗保险运作模式。大额补充医疗保险未来合理的发展模式主要是医疗保障部门与保险公司合作经营,工会、行业或企业与保险公司合作也是一条重要途径。

关键词:大额补充医疗保险;运作模式;合作经营

中图分类号:F840.684 文献标识码: A 文章编号:1003-3890(2009)02-0084-04

补充医疗保险主要在于分散两种风险:一种是基本医疗保险范围以内个人自付高额医疗费用的风险,一种是超过基本医疗保险最高支付限额以上费用的风险。[1]本文所要探讨的就是规避后一种风险的工具——大额补充医疗保险。大额补充医疗保险是针对基本医疗保险统筹基金最高支付限额以上部分进行补偿而建立的保险形式,是构成多层次医疗保险体系的重要部分,也是各种补充医疗保险中市场需求最大的险种。对被保险人来说,正是这部分被排除的大额风险才是真正的风险,其发生可能影响被保险人乃至整个家庭的基本生活。大额补充医疗保险应该成为当前补充医疗保险的发展重头。

一、大额补充医疗保险的三种操作模式

1.苏州——医保部门独立操作。2007年10月17日苏州市人民政府公布的《苏州市社会基本医疗保险管理办法》中规定:职工医疗保险基金包括基本医疗保险基金、地方补充医疗保险统筹基金和大额医疗费用社会共济基金,由市劳动和社会保障局负责全市社会医疗保险政策的制定、组织实施、监督管理以及医疗保险基金的征缴管理和监督检查。可见苏州的大额补充医疗保险是由医保机构全权负责举办的,并且具有强制性,符合条件的人员都要按月上缴。基金来源为参保职工个人缴纳,每人每月5元即60元/人/年;基金运作是由政府负责,进入财政专户管理;支付方式为在结算年度内符合规定的医疗费用,累计超过10万元以上的部分,由大额医疗费用社会共济基金结付95%,个人自负5%。

2.石家庄——医保部门与保险公司合作。石家庄市医保中心作为投保人,集体向作为保险人的商业保险公司(中国人寿石家庄分公司)投保,参加基本医疗保险的居民作为被保险人,其发生的超过基本医疗保险基金支付最高限额以上的医疗费用,由商业保险公司负责赔付。凡参加基本医疗保险的居民,应同时参加大额补充医疗保险,两者保费一并缴纳,故也有一定强制性。保费按未成年人10元/人/年,成年人30元/人/年的标准筹集。对超过基本医疗保险基金最高支付限额以上的费用,保险公司赔付60%,但医疗费用最高赔付限额为7.5万元/人/年。本办法确定的保险费筹资标准、赔付标准和赔付办法暂定为2年期限,需根据赔付情况定期调整以保持公平稳定性。

3.山东工会——总工会与保险公司合作。山东省总工会通过和泰康人寿保险公司、江泰保险经纪公司合作,为山东全省近千万的职工量身设计“价格低、保障高、服务优”的保险保障计划。目前已投入市场的有5个险种,分别是职工团体综合保险保障计划、职工团体补充医疗保险保障计划、职工团体高额补充医疗保险保障计划、女职工团体安康保障计划、职工团体年金保险保障计划。其中的职工团体高额补充医疗保险保障计划就是我们所说的大额补充医疗保险,是工会以团险的形式规模性地向保险公司投保,将职工的大额医疗风险转嫁给保险公司,增加职工的福利保障。

根据现有的大额补充医疗保险的操作情况,可以大致总结出以下三种主流模式:由医保机构独立主办,医保机构与

保险公司合作举办及由工会、行业或企业与保险公司合作举办(自愿性)。

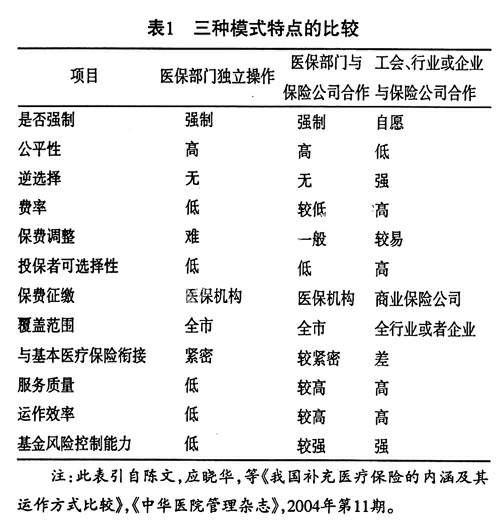

二、上述三种操作模式的特点比较

这三种模式的主要区别在于主办机构的性质不同,政府机构与商业机构的立场、手段和目的都有很大差别,所产生的社会效应也必然不同。我们将从强制性、公平性、逆选择、费率、覆盖范围、服务质量、风险控制等角度来说明三种模式的各自特点(如表1所示)。

三、上述三种操作模式的利弊分析

(一)医保部门独立操作模式的利弊

这种模式的优点包括:第一,强制参保降低逆选择的可能性。大额补充医疗保险承保的风险是典型的低概率、高损失的风险,非常需要有量的积累。这种强制性的方式能让尽可能多的人参与进来,充分发挥大数法则的效应,使风险更趋于稳定,公平性更高。第二,基本医疗保险和大额补充医疗保险放在同一个体系内使衔接更紧密,操作及管理费用由国家财政负担,可以减少运营成本[2]。第三,医保部门作为政府部门,在与医院的合作中有着较强的谈判能力,在医疗费用控制方面有一定的优势,而且在保险支付能力上更有保障。但是医保部门独立操作也有其缺陷:第一,把补充医疗保险变为纯粹的政府行为,加重了政府的负担,使社保机构无法专司基本医疗保险管理之职。第二,在同时运作基本医疗保险和补充医疗保险的情况下,一旦基本医疗保险账户出现资金不足,社保机构难免会向补充医疗保险账户透支,易致资金管理混乱。

(二)医保部门与保险公司合作模式的利弊

该项合作具有的明显优势有:第一,有利于提高大额补充医疗保险的管理和服务水平。医保经办机构负责保费按时足额缴纳,使保险公司可以从保险销售渠道中脱离出来,专门从事险种设计、赔偿服务、统计分析、费率厘定和基金管理等工作。保险公司可以充分发挥自身的专业经营优势和管理特长,使大额补充医疗保险基金运作更有效率,理赔服务更加方便快捷,同时提供很多高附加值的服务,比如健康管理、健康咨询等,可提高参保人的满意度。第二,有利于控制医疗费用,保障经营安全。保险人缺乏对医患双方的利益约束机制和能力,而社保机构作为政府管理部门,可以运用法律、行政、经济管理等各项手段,对医疗机构和医疗服务人员进行有效的监督管理,防范医疗费用的不合理支出。[3]虽然这种合作结合了医保部门与保险公司的优势,但在实际操作的初期还是避免不了一些缺陷:第一,业务稳定性不强。该项合作仅是通过双方协议的形式确定下来,在一定程度上有赖于医保部门领导的偏好,由于协议期限较短,如果医保部门负责人发生变动,这项合作能否长期继续下去便具有很大的不确定性。第二,合作环节的衔接有待理顺。保险公司与医保部门职工信息数据库没有建立联网,公司很难及时掌握病人的医疗费用发生情况,给工作带来不便。

(三)工会、行业协会或企业与保险公司合作模式的利弊

这种合作模式是把大额补充医疗保险纯商业化运作,最大的优点是遵循自愿原则,灵活性高,组织可以根据自己的实际情况向保险公司投保,费率和保额也都可以协商。这种保险通常包含在一些员工福利计划中以团险的形式投保。[4]其缺点是:第一,保险费率较高,投保组织有逆选择的风险存在;第二,由于缺乏强制手段,难以大范围推行,规模效应差。一个企业内部职工人数有限,工作环境相同,某些疾病风险有可能大规模出现,医疗费用的风险实质上难以分散,而且各组织之间缴费能力差异较大,公平性不足。第三,保险公司缺乏对医疗机构的有效控制,可能面临更多来自医疗机构的道德风险。第四,保险公司针对大额医疗风险的产品较少,虽然重大疾病保险和津贴型住院医疗保险等也能提供一定程度的补偿,但是不能做到与基本医疗保险的无缝衔接,团体医疗福利保障计划中的一般公共保额的设定类似于大额补充医疗保险,但仍没有固定为产品,每个团体的约定可能都不一样,灵活性太大、共济范围太小,还需要不断完善。

四、大额补充医疗保险的合理发展模式和建议

大额补充医疗保险由医保部门直接经办的有上海、苏州、镇江、北京、南京、杭州、大连等城市,由医保部门与保险公司合作开办的有厦门、天津、珠海、汕头、福州等城市,工会与保险公司的合作也日益密切,典型的有上海、南京和山东等地。大额补充医疗保险先期由医保部门独立操作有其必要性:可以强制性地实现全员参保,有效避免逆选择,充分发挥规模效应,让参保人在一个更高的统筹层次上实现互助共济。作为一个行政部门,医保部门缺乏足够的人力资源和先进的管理技术,也不乏工作效率低下、服务质量不到位等弊端,针对基本医疗保险和补充医疗保险可能分身乏术,在监管体系不完善的情况下还有可能出现两者基金相互透支的现象,因此政府在补充医疗保险领域不应只承担举办者的职责,更应体现监管者、仲裁者和推动发展的角色。医保部门必须强化基本医疗保险与补充医疗保险的分账运作、独立核算。同时从大额补充医疗保险的社会性质和经营风险的特点来看,采取纯商业化的运作模式暂时来说也是不可取的,因为可选择性太大,会导致社会公平性和大额医疗费用风险的控制力略显不足。

由以上分析可以看出:医保部门在大额补充医疗保险方面寻求与具有专业技术和人才的保险公司合作,形成“政府主导,商业化运作”的模式是未来主流发展趋势。[5]工会、行业或企业与保险公司的合作,也将随着保险公司的不断成熟、国家税收优惠政策的引导、企业保险理念的巩固而快速发展起来,成为控制大额医疗费用风险的另一条重要途径。为更好地发展大额补充医疗保险我们提供如下建议:

(一)关于医保部门与保险公司的合作方面

1. 有效控制风险。随着医疗技术的不断发展与提高,医疗费用呈刚性增长,政府应根据情况及时调整基本医疗保险封顶线,在赔付率过高的年份对保险公司进行财政补贴。保险公司务必力求稳扎稳打,切实增强风险意识,积极参与对医院的监督制约,增强公司在合作中的主动性,注重经济效益与社会效益两手抓,为持续长远合作发展打好基础。

2. 进一步理顺合作关系。对内,在产品及理赔程序设计上,应体现针对性和灵活性,简化理赔程序;对外,积极与医保部门协商,做好职工信息数据联网和理顺规范业务流程等工作,及时掌握信息,提高工作质量和效率。通过借助医保计算机信息系统这一先进的科技手段,开发管理模块,属参保患者个人承担的费用,由患者自行同定点医院结算,其余费用由保险公司同医院直接结算。这样一方面减轻参保人员的负担和繁琐手续,另一方面及时发现医院的违规行为,控制不合理医疗费用的支出。

3. 巩固该业务,带动其他业务发展。建议公司积极争取政府及相关部门的支持与认可,力争以文件形式明确公司在大额补充医疗保险业务中的角色与地位,进一步稳定合作关系。同时及时总结与政府部门合作的经验,注意加强沟通协调,以此业务为突破口,带动其他业务发展。

4. 积极探索管理创新。建立全国统一的相对集中的缴付系统,最重要的是通过将基金运营平台进行适当的整合,可以在一个更大的行政区域内建立大额补充医疗保险基金风险池,提高统筹层次,实现基金收支平衡。[6]建议对大额补充医疗保险的管理形成一定的集中度,实现“分级管理,统一运营”。可以由医保主管机构通过招标的办法选出数家优秀的保险机构并授予其管理资格,再在各统筹层次中选择相应的经办机构。这样全国范围内的资金都集中流动在这几家保险公司,既有利于借助保险公司已有的内控机制管理资金,也有利于从外部监控资金流向,还可以增强管理的统一性。

(二)关于工会、行业或企业与保险公司合作方面

1. 政府继续通过税收优惠政策和其他管理措施积极鼓励合作,不断宣传保险原理,提高企业与职工的风险意识和保险理念,培育企业人力资源培养与维护的现代管理理念,逐步引导单个企业与行业的大额医疗互助保障基金的相互融合扩大,提升抗风险能力。

2. 保险公司要做得更专业。建立专门的核保核赔体系和专业的精算制度,培养专业化的经营管理人才,开发专业化的信息管理系统,注意积累经验数据,合理控制风险;提高服务质量。可借鉴国际经验,实行管理式医疗保健模式,如优先提供者组织等;与医院建立风险共担、利益共享的合作模式,有效控制来自医院的风险;积极开发保费低廉,保障程度高的大额补充医疗保险产品以满足市场的需求。[7]

参考文献:

[1]陈文,应晓华,卢宪中,等.城镇职工补充医疗保险的组织与筹资研究[J].中华医院管理杂志,2004,(11):648-653.

[2]谭湘渝.高免赔大额商业医疗保险产品开发的必要性与可行性研究[J].上海保险,2003,(4):21-23.

[3]李新荣.大额医疗补充保险的实践与思考[J].卫生经济研究,2004,(1):52-55.

[4]劳动和社会保障部劳动科学研究所.我国补充医疗保险问题研究[J].经济研究参考,2001,(51):28-41.

[5]慈延宁,王晓先.城镇大病补充医疗的现状分析及完善构想[J].科协论坛,2007,(4):166-167.

[6]田淑雅.大额补充医疗保险的经营难点[J].中国保险,2007,(10):166-167.

[7]PAbebe Tessera. Probabilistic models for medical insurance claims: Research Articles.Applied Stochastic Models in Business and Industry, Jul. 2007,23(4):256-258.

责任编辑:武玲玲

责任校对:艾 岚

The Developing Model Analysis of Catastrophic Supplementary Medical Insurance

Cao Qian1, Qiu Fen1, Xu Xiaoyin2

(1. School of Public Sanitation, Southeast University, Nanjing 210009, China; 2. Wuxi Branch, Safety Endowment Insurance Company, Wuxi 214000, China)

Abstract: Catastrophic supplementary medical insurance is designed to pay for the part of the compensation which is above the maximum payment limit. Through research on Suzhou, Shijiazhuang and Shandong as examples, we are trying to find out the operation models of the three main models. We can foresee the realistic developing model of catastrophic supplementary medical insurance, that the medical insurance sector cooperating with insurance companies is the main model. Unions, industry or company cooperating with the insurance company is also an effective way.

Key words: catastrophic supplementary medical insurance; developing model; cooperation manage