贸易壁垒影响中国企业对外直接投资了吗?

——基于二元边际的实证分析

2020-10-17朱沛祺阮承昊

高 健,朱沛祺,阮承昊

(1.海南大学土木建筑工程学院,海南 海口 570228;2.海南大学经济学院,海南 海口 570228)

一、引 言

从国际贸易发展实践看,全球化仍然是总趋势。不过,随着国际贸易结构的不断扁平化,包括美国在内的发达国家面临着前所未有的挑战:一是自身陷入经济危机种种状况频发,二是以中国为代表的发展中大国崛起也使其经济地位遭受挑战。为维护自身的利益和地位,许多发达国家开始竞相采取贸易限制措施来试图保护本国经济,全球化进程中出现了越来越多的逆向因素,这种逆全球化浪潮使得发达国家贸易保护主义抬头。Wooton和Zanardi[1]针对不公平倾销行为纠正而提出的反倾销措施,如今却广泛地被发达国家用作贸易保护手段,成为使用最频繁的非关税贸易壁垒。特别是2008年金融危机爆发以后的十几年来,各国虽都公开宣称抵制贸易保护行为,但在实际政策操作中,却不断滥用贸易救济手段,包括反倾销、反补贴、保障措施和特别保障措施等在内的一系列非关税壁垒在国际贸易中日益流行。而且,近年来,贸易壁垒已不再是发达国家“专利”,印度和印尼等发展中国家也开始参照发达国家做法,扎起自己的“标准围栏”;实际上,由发展中国家提起的贸易壁垒政策性保护措施所占比重逐步上升,已经超过了发达国家所采取的措施数量。

在过去二十多年国际贸易发展过程中,作为贸易全球化的坚定推动者,中国却逐渐成为遭受贸易壁垒最多的国家。根据中国贸易救济信息网的数据,1995年至2019年12月,在世界范围内发生贸易摩擦事件6 391起,其中与中国相关的有2 019起,占全球贸易摩擦事件总数的31.59%。据WTO统计,1995年以来,中国已连续23年在世界范围内遭受了大量反倾销的不公平待遇,位于全球第一名。根据统计,2007—2010年临时性贸易壁垒的数量平稳增长,对华发起的反补贴与保障措施数量不容小觑,2005年、2012年、2013年和2018年反补贴和保障措施的发起数量在临时性贸易壁垒发起数量总数的占比高达53%、38%、40%和45%。因此,多数研究将反倾销作为衡量壁垒的唯一替代变量缺乏严谨性。在现有研究贸易壁垒与OFDI二者关系的文章中,杜凯和周勤[2]与张相伟和龙小宁[3]用反倾销作为贸易壁垒的替代变量,而杨连星和刘晓光[4]以反倾销作为贸易壁垒的替代变量研究了贸易壁垒对OFDI二元边际的影响,尚未有文献建立贸易壁垒综合指标考察贸易壁垒对OFDI二元边际的影响。因此,有必要将其他临时性贸易壁垒措施的综合指标纳入研究体系。

如何应对并有效化解贸易争端,不仅需要政治谋略布局,找寻到规避争端的途径也是尤为重要的。尽管有些国家之间已签署自由贸易协定,同盟国之间的关税壁垒减少,但其他非同盟国之间发起的贸易救济措施数量却大幅增加。针对一国出口产品采取贸易救济措施,已经成为许多国家进行贸易保护的主要手段。如何缓解与转移贸易壁垒对于对外贸易的冲击,一直都是许多学者关注的重点,而OFDI边际的增长方式可以与贸易的限制形成很好的互补效应与替代效应。在已有的研究中,贸易壁垒对中国企业OFDI的影响大致有两种观点:其一,杜凯和周勤[2]认为,以反倾销和关税为代表的贸易壁垒是诱发中国企业对外投资的重要因素,并实证出这一诱发因素有着国别的差异。其二,沈国兵[5]与黄静波和张安民[6]则认为,中国的对外投资并没有显著表现出规避贸易壁垒的特点。为此,笔者借鉴异质性企业理论的思想,对OFDI的衡量指标进一步细分;并把OFDI分解为扩展边际和集约边际,通过对企业OFDI的微观结构特征进行分析,进而从一个更全面的视角揭示贸易壁垒对企业OFDI的影响,深层次解释分歧产生的根源。

贸易壁垒对于OFDI是否具有引致效应,对于OFDI数量和规模各有什么影响?不同的贸易壁垒对OFDI二元边际的作用是否相同?发达程度不同的国家是否对二者的关系产生影响?贸易壁垒的持续性效应如何?本文将通过实证分析对以上问题作出回答,旨在为中国企业OFDI质量的提升提供理论参考和依据。

二、文献综述

(一)关于OFDI二元边际的研究动态

学界对OFDI二元边际的讨论相对较少,既有文献研究仍多集中内涵层面的讨论,例如,Razin等[7]将OFDI流量和数量分开研究,将新增投资和投资量增加两类行为分别被概括为OFDI的扩展边际和集约边际。也有文献从国家层面和企业层面分别定义OFDI的扩展边际和集约边际。着眼于国家层面,Araujo等[8]将扩展边际定义为投资关系数量变化,集约边际定义为已有投资关系在投资量上的改变。聂飞和刘海云[9]将集约边际定义为中国对相关国家的投资规模,扩展边际则选择中国是否对东道国投资为指标,以此实证OFDI扩展边际和集约边际的寻求动机。着眼于企业层面,Keller和Yeaple[10]最先对OFDI二元边际概念进行界定,用对外投资的母公司数量表征OFDI扩展边际,用跨国子公司的平均销售额表征OFDI集约边际;Desbordes和Wei[11]将扩展边际定义为各项目的平均投资规模,将集约边际定义为中国企业每年在各东道国投资的金额总量;张鑫[12]对企业OFDI扩展边际的定义为进行OFDI企业数量的增加,将集约边际定义为已进行过OFDI企业在单一方向上平均投资规模的增加。类似地,Buch等[13]与聂飞和刘海云[9]将是否进行OFDI定义为扩展边际,并将其设定为二值选择变量,即存在投资情况时,扩展边际取值为1,没有投资发生时,扩展边际取值为0。耿伟和李亚楠[14]将OFDI扩展边际定义为到东道国投资的企业数量,将OFDI集约边际定义为到单位企业的平均投资额。目前学界较为认可的是Keuschnigg和Nielsen[15]对OFDI二元边际的处理方式,其着眼于企业层面的OFDI结构性特征进行定义,将扩展边际设定为一年中母国企业对东道国不同行业的投资数量之和,将集约边际设定为一年中母国企业对某一东道国投资的行业平均投资额。

(二)贸易壁垒影响母国企业OFDI的相关研究

不同企业在不同的跨国经营阶段,其OFDI的动机是不同的。王林生[16]将其划分为资源导向、市场导向、效率导向和战略导向四种类型。根据投资诱发要素组合理论,投资的产生不仅有直接诱因,还有间接诱因。那么,OFDI会不会有一种动机是为了规避贸易壁垒而作出的一种行为?国内外许多学者关注到了此种动机存在的可能性,并对此作出了判断,但结论不一。一方面,Belderbos[17]就日本在欧盟和美国进行OFDI是否是为了跨越反倾销壁垒进行了研究。Blonigen和Feenstra[18]利用美国SIC行业数据,分析了贸易政策措施与日本对美国进行OFDI之间的关联。Helpman等[19]认为,企业会通过OFDI打开国外市场以规避贸易壁垒带来的影响。研究者都发现了在日本企业中,通过OFDI跨越贸易壁垒的动机是非常明显的。杜凯和周勤[2]认为,以反倾销和关税为代表的贸易壁垒是刺激中国企业OFDI的重要诱因。李猛和于津平[20]认为,贸易壁垒对中国OFDI具有空间效应和时间效应。贾玉成和张诚[21]与余官胜和范朋真[22]等基于微观样本数据的实证分析也都得出类似结论,即贸易壁垒对OFDI存在显著影响。另一方面,沈国兵[5]与黄静波和张安民[6]则认为,中国OFDI并未显著表现出规避贸易壁垒特点。张小鹿[23]发现,高关税国家占中国OFDI存量的比重相对较小,且投资领域与出口产品不一致。余振和陈鸣[24]认为,东道国对华采取反倾销措施整体上会促进中国制造业对东道国的投资,但这种影响在不同类型的东道国、不同类型的行业之间存在异质性。

本文沿袭Keuschnigg和Nielsen[15]基于企业层面的OFDI结构性特征来定义OFDI的扩展边际和集约边际,扩展边际定义为一年中中国企业对东道国不同行业的投资数量之和,将集约边际定义为一年中中国企业对某一东道国投资的行业平均投资额。具体地,扩展边际和集约边际计算公式如下:

EXjt=ΣMjht

(1)

INjt=Xjt/Njt

(2)

其中,EX为扩展边际,M为行业投资企业数量,下标j 、h和t 分别为国家(中国投资的东道国)、行业和年份,IN为集约边际,X为国家的OFDI总额。OFDI二元边际计算的相关数据来源于2005—2016年美国传统基金会设立的中国“全球投资跟踪”数据库。OFDI总额(流量)的计算方法为:

Xjt=ΣXjiht

(3)

其中,下标i为投资企业i,Xjiht为企业i在年份t对国家j的行业h的直接投资额,对Xjiht加总便得到了j国在t年的OFDI流量总额。

通过上述公式测算,本文得到中国企业OFDI的二元边际,并将其在不同国家的数值进行加总计算,可得扩展边际和集约边际随时间变动趋势以及OFDI流量总额。测算数据显示:2005年以来,中国企业OFDI展现出了良好的发展势头,整体呈现出大幅增长趋势,特别是近几年,随着中国政府“走出去”战略步伐的加快实施以及“一带一路”倡议的落实,中国在全球资本流动中表现得更为突出。2009年以前及2012年以后中国企业OFDI总额均显著增长;受金融危机的影响,2009—2012年OFDI总额产生了波动。通过对OFDI二元边际的测算分析可以发现,扩展边际与集约边际的变动趋势存在着一定的差异,集约边际相对于扩展边际对外部环境的经济冲击(2008年金融危机)反应较为强烈,与OFDI总额的变动趋势保持一致;而扩展边际则呈现出稳定的增长趋势。笔者对此的初步判断是由于贸易壁垒等影响因素对中国企业OFDI的扩展边际产生诱发效应。本文拟尝试把OFDI分解为扩展边际和集约边际,揭示东道国实施贸易壁垒对中国企业OFDI的影响机制,并试图解释东道国异质性所引致不同影响的深层次原因。

三、贸易壁垒对企业OFDI作用机制的理论分析与假设提出

(一)反倾销和反补贴贸易壁垒的影响机制

在面临反倾销壁垒时,如果企业进行的是初始投资,可能会面临较高的初始投资沉没成本和固定成本,此时反倾销对于投资的促进效应可能不显著。但对于已经有国际投资经验的企业来说,企业的再投资行为只需要固定成本。对于此种情况,借鉴杨连星和刘晓光[4]的模型,假设某种商品的市场价格为p,产量为q,在国内生产的成本函数为增函数c1(q),由于反倾销措施是增加税收,即直接影响产品成本,因此,设出口商品所遭受的贸易壁垒程度系数为t,则企业产品遭受贸易壁垒时选择出口的利润函数为:

Πc=pcqc-c1(qc)qc(1+t)

(4)

OFDI生产的成本函数为增函数c2(q),OFDI的固定成本为F,企业选择OFDI的利润函数为:

Πh=phqh-c2(qh)qh-F

(5)

(6)

(7)

即有F的阈值F*:

(8)

根据李猛和于津平[20]的研究,东道国征收反补贴税的原因是出口国政府对该企业进行了补贴。企业的竞争优势来源于政府的帮扶而不是企业自身,当遭受反补贴时,通过OFDI的形式无法转移来源于政府补贴的竞争优势,因而反补贴无法促进企业的OFDI行为。进一步地,笔者认为,反补贴对于OFDI的二元边际并无显著影响,并提出如下假设:

假设1:贸易壁垒对中国企业OFDI扩展边际有显著的诱发效应,而对集约边际无显著影响。

假设2:反补贴对中国企业OFDI二元边际无显著影响。

(二)保障措施和特别保障措施贸易壁垒的影响机制

由于保障措施限制产品的出口量,套用反倾销和反补贴的出口利润函数式(4)中的q值固定,同时只看产品不看国家,所有贸易伙伴享受同等待遇。因此,选择出口的利润函数Πc’将会是一个常数,设其为N。此时,选择OFDI的利润函数为:

Πh’=phqh-c2(qh)qh-F

(9)

选择OFDI的条件为:Πc’≤Πh’,同式(7)和式(8)推导:

(10)

对Πc’和F*’求N的导数,即为对常数求导,此时二者导数皆为0。因此,笔者认为,保障措施将不会对OFDI二元边际产生影响。因此,保障措施的实施对中国企业OFDI不能产生显著影响。

对于特别保障措施而言,对中国实施的特别保障措施只针对来自于中国的特定产品,属于选择性保障措施。选择性保障措施有国别差异,选择性保障措施实施时会影响出口,此时会产生贸易限制效应和贸易转移效应两种影响。由于针对性过强,贸易限制效应很可能小于贸易转移效应,贸易出口量不减反增,原本在东道国出口的产品可能会转向另一个出口目的国。贸易转移效应的刺激满足了企业强烈的出口欲望,使得特别保障措施对OFDI行为并未产生促进作用,反而因为贸易转移效应使企业在新的东道国的出口满足企业自身,对于原始东道国企业OFDI产生抑制作用。因此,笔者提出如下假设:

假设3:保障措施和特别保障措施对中国企业OFDI二元边际无显著诱发效应。

既有文献中,讨论贸易壁垒与OFDI关系时,多以反倾销作为贸易壁垒的替代变量来衡量贸易壁垒对OFDI的影响,但并未做进一步的原因解释。笔者发现,1995—2019年,全球对中国发起的贸易救济案件中,反倾销1 411起,占比69.89%;反补贴169起,占比8.37%;保障措施351起,占比17.38%;特别保障措施88起,占比4.36%。但从数据看,反倾销作为使用最常见的贸易壁垒,其作用在贸易壁垒的整体影响中起决定性作用。因此,笔者提出如下假设:

假设4:贸易壁垒整体与反倾销对企业OFDI二元边际的影响一致。

(三)国家异质性对贸易壁垒与企业OFDI作用机制的影响

中国属于发展中国家,土地和劳动力成本相对较低,因此,我们假设中国出口产品的边际成本c′较低。对于资源和劳动密集型产业来说,依据假设,在中国国内生产产品并出口的边际成本c′较小;同时,资源和劳动力等生产要素较难转移。因此,当中国在面临东道国的贸易壁垒措施时,若作出在东道国投资生产的决策,则需要面临较高的固定成本F以及相对于c′更高的边际成本,这将会使企业的利润下降,而最终不会选择在东道国实行OFDI的决策。因此,中国资源和劳动密集型产业在遭受贸易壁垒时不会通过OFDI来规避其对于出口的影响。对于资本和技术密集型产业来说,资本和技术生产要素转移成本低。当遭受东道国的贸易壁垒时,与在国内生产的c′相比,OFDI的边际成本也不会过高,且有着较低的固定成本F。因此,对于高科技产业、化工产业等技术和资本密集型产业来说,企业通过OFDI来规避贸易壁垒的行为可能性更大。同时,随着贸易壁垒措施的增多,企业产生OFDI的决策倾向更大,即贸易壁垒与OFDI具有正相关的关系。

相对于发达国家,中国具有资源丰富、劳动力成本低等优势,中国对发达国家的出口或投资多集中于交通运输业、建筑业和能源行业等资源和劳动密集型产业,此类产业OFDI的边际成本大于出口的边际成本,且选择OFDI的固定成本较高。因此,我们推测较为发达的东道国对中国实施的贸易壁垒不会显著促进OFDI的二元边际。而作为第二大经济体,相对发展中国家而言,中国具有技术和资本等优势,因而向发展中国家出口或投资的比例中,高科技产业、化工产业等技术和资本密集型产业占比更大。此类产业OFDI与出口的边际成本接近,且选择OFDI固定成本较低,当企业遭受贸易壁垒时,出口遭受限制,OFDI将给企业带来更大的利润。因此,笔者提出如下假设:

假设5:东道国是发展中国家,贸易壁垒对中国企业OFDI二元边际有促进效应。

四、研究设计

(一)模型构建

Tinbergen[25]首次在国际贸易问题的研究中使用了贸易引力模型,之后贸易引力模型被广泛应用于国际贸易投资问题的研究。为了检验贸易壁垒对中国OFDI的影响作用,本文在参考贸易引力模型的同时,还借鉴了Tian和Yu[26]的模型设计思路,构建如下模型:

lnEXjt=C+βnlnTTBsjtn+∑mθmXjtm+εjt1

(11)

lnINjt=C+βnlnTTBsjtn+∑mθmXjtm+εjt2

(12)

其中,j和t分别为企业投资的东道国以及年份。被解释变量包括扩展边际EX和集约边际IN。解释变量为j国t年对华发起的贸易壁垒TTBsjtn。Xjtm为j国t年与模型相关的控制变量。C为常数项,εjt1和εjt2为随机扰动项。

(二)变量说明与数据来源

1被解释变量:扩展边际(EXjt)和集约边际(NIjt)

扩展边际为t年中对j东道国投资的数量,集约边际为t年中对j东道国的平均投资额。

OFDI二元边际计算的相关数据来源于2005年和2016年美国传统基金会设立的中国“全球投资跟踪”数据库。为克服异方差问题,本文对扩展边际和集约边际数值均取自然对数。

2.解释变量:贸易壁垒(TTBs)

目前,中国所遭受的贸易壁垒主要有关税壁垒和反倾销、技术性贸易壁垒、反补贴、保障措施和特别保障措施。如今,技术性贸易壁垒成为越来越重要的新兴贸易保护措施,但技术不达标,即使进行了OFDI,其在东道国的投资生产仍然无法达到技术标准,因此,改进其出口产品的技术和质量,满足东道国的要求,才是克服技术性贸易壁垒的唯一途径,本文在衡量贸易壁垒对于OFDI二元边际的影响时将不考虑技术性贸易壁垒。

通过对贸易壁垒数据库的分析,本文设置了五个指标作为TTBs的代理变量:第一,参照李猛和于津平[20],将TTBsjt表示为j国t年对华发起的反倾销、反补贴和保障措施(包括特保措施)立案次数的总和TTBs。第二,j国t年对华发起的反倾销次数AD。第三,j国t年对华发起的反补贴次数CVD。第四,j国t年对华发起的保障措施次数SG。第五,j国t年对华发起的中国特定产品过渡性特别保障措施CSG。王孝松等[27]认为,贸易壁垒在特定年份的“贸易震慑效应”“贸易限制效应”“贸易转移效应”均显著合理,因此,当期的贸易壁垒作为解释变量仍然合理。基于此,本文采用当期的贸易壁垒变量进行估计。上述指标所使用数据均来源于中国贸易救济信息网。

3.控制变量

参照杨连星和刘晓光[4]与张相伟和龙小宁[3]等的研究成果,本文设置如下控制变量Xjtm:

关税壁垒(Tariff)。虽然本文考察的重点是非关税类的临时性贸易壁垒对中国OFDI二元边际的影响,但考虑到关税壁垒仍然是实施范围最广的贸易壁垒,那么必然也是OFDI重要影响因素之一。数据来源于世界银行WITS数据库。东道国的发展水平(pgdp)。蒋冠宏和蒋殿春[28]提到东道国的经济发展速度影响了企业的OFDI的总量,因此,选取人均gdp的自然对数来衡量东道国的经济增长指数。数据来源于世界银行数据库。中国与东道国的双边距离(dist)。贸易引力模型中,中国与东道国的双边距离为OFDI的重要影响因素,因此,本文通过CEPII数据库中的贸易距离来表示该指标。双边投资协定(bits)。根据Desbordes和Vicard[29],双边投资协定能够促进投资争端的解决,促进投资行为的产生。因此,本文以中国与OFDI东道国双边投资协定生效的年份来衡量该指标。数据来源于UNCTAD数据库。东道国汇率(rate)。田素华[30]指出,东道国的汇率变化会影响母国的OFDI行为,因此,本文选择东道国AMA汇率的对数来衡量该项指标。数据来源于联合国统计司UNSD数据库。东道国的贸易依赖度(trade)。母国企业在选择进入国外市场时,需要选择进入方式为出口或OFDI,而东道国对于进出口的贸易依赖度会直接影响母国企业的选择方式,因此,本文以东道国贸易总额占其GDP的比重来衡量东道国的贸易依赖度。数据来源于世界银行。东道国制度质量(rul)。支宇鹏和陈乔[31]认为,东道国的制度质量对OFDI具有调节效应,因此,本文引入该指标作为控制变量。数据来源于世界银行。

由于OFDI二元边际与贸易壁垒指标中存在许多零值,本文运用公式ln(x+1)对这些变量进行转换。特别需要说明的是,“全球投资跟踪”数据库从2005年开始才有数据统计;由于关税数据指标的缺失严重,本文对数据库中中国2005—2016年投资的113个国家中数据存在缺失的国家进行了样本剔除,最终选取中国企业进行海外投资的107个国家和地区为分析样本。

五、实证结果及分析

(一)基本回归分析

经Husman检验,P值为0,选择固定效应模型。又根据固定效应F检验,P值为0,强烈拒绝原假设,故选择混合效应模型。

表1和表2为利用Stata15.0处理的混合OLS回归模型估计结果。为使结果更加稳健,本文对异方差进行了控制。

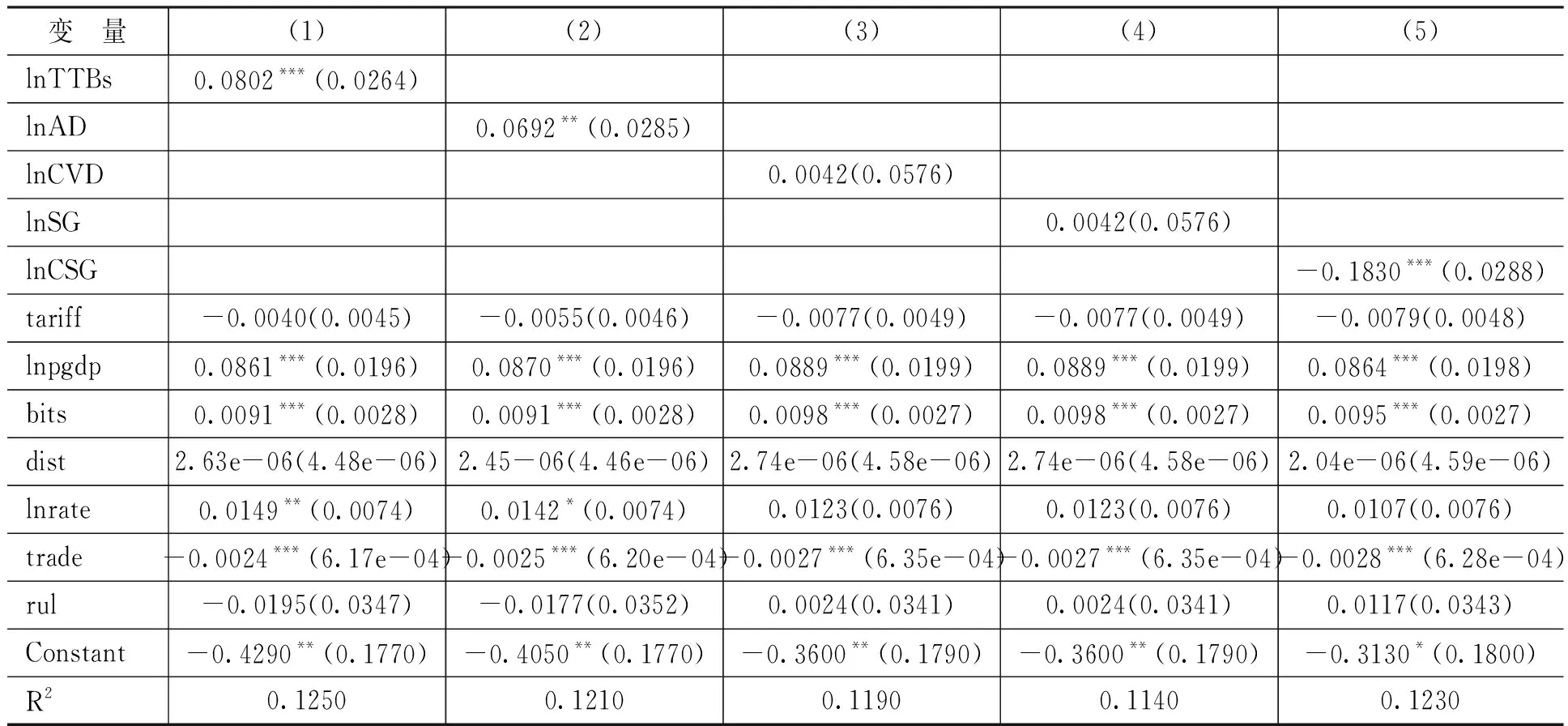

表1以扩展边际作为被解释变量,由列(1)可得,贸易壁垒综合指标对OFDI扩展边际的影响系数显著为正,说明贸易壁垒的实施对企业OFDI的扩展边际有显著的促进效应,当东道国对中国实施贸易壁垒时,中国倾向于通过增加OFDI来规避贸易摩擦带来的影响。此种影响产生的原因,或因贸易摩擦带来的贸易限制效应而使得企业OFDI的固定成本提高,从而使得企业选择OFDI的概率增加。列(2)—列(3)以反倾销和反补贴的案件发起数作为核心解释变量分别对其回归的结果,反倾销的估计系数在5%的水平上显著为正,而反补贴的估计系数不显著。反倾销显著促进了企业OFDI扩展边际的提高,这与本文参考的多数研究中以反倾销作为贸易壁垒的替代变量所回归的结果相一致。反倾销贸易壁垒实施提升了涉案产品的贸易成本,从而抑制产品的出口,产生贸易限制效应,这在一定程度上促使企业实施OFDI以规避贸易摩擦为目的[4]。而反补贴政策实施并不会使企业作出以OFDI来规避该项贸易壁垒的举措,东道国征收反补贴税的原因是出口国政府对该企业进行补贴。企业竞争优势来源于政府的帮扶而不是企业自身能力;当遭受反补贴时,实施OFDI无法转移来源于政府补贴的竞争优势,因而反补贴无法促进企业OFDI行为[20]。列(4)—列(5)是以保障措施和特别保障措施为解释变量的回归结果。保障措施贸易壁垒对于OFDI扩展边际的影响系数不显著,而特别保障措施的回归系数在1%的水平上显著为负。一般保障措施的实施对象是出口该产品的所有企业和国家,没有国别的针对性,即“只问产品,不问来源”。因此,保障措施的实施对中国OFDI的行为不能产生显著影响。特别保障措施的系数在1%的水平上显著为负,说明贸易转移效应的刺激满足了企业的出口,特别保障措施对OFDI行为的发生并没有产生促进作用。当贸易转移带来的出口量足够多时,特别保障措施对OFDI的行为发生可以产生抑制效应,与本文回归结果一致。

表1 OFDI扩展边际的回归检验(N=977)

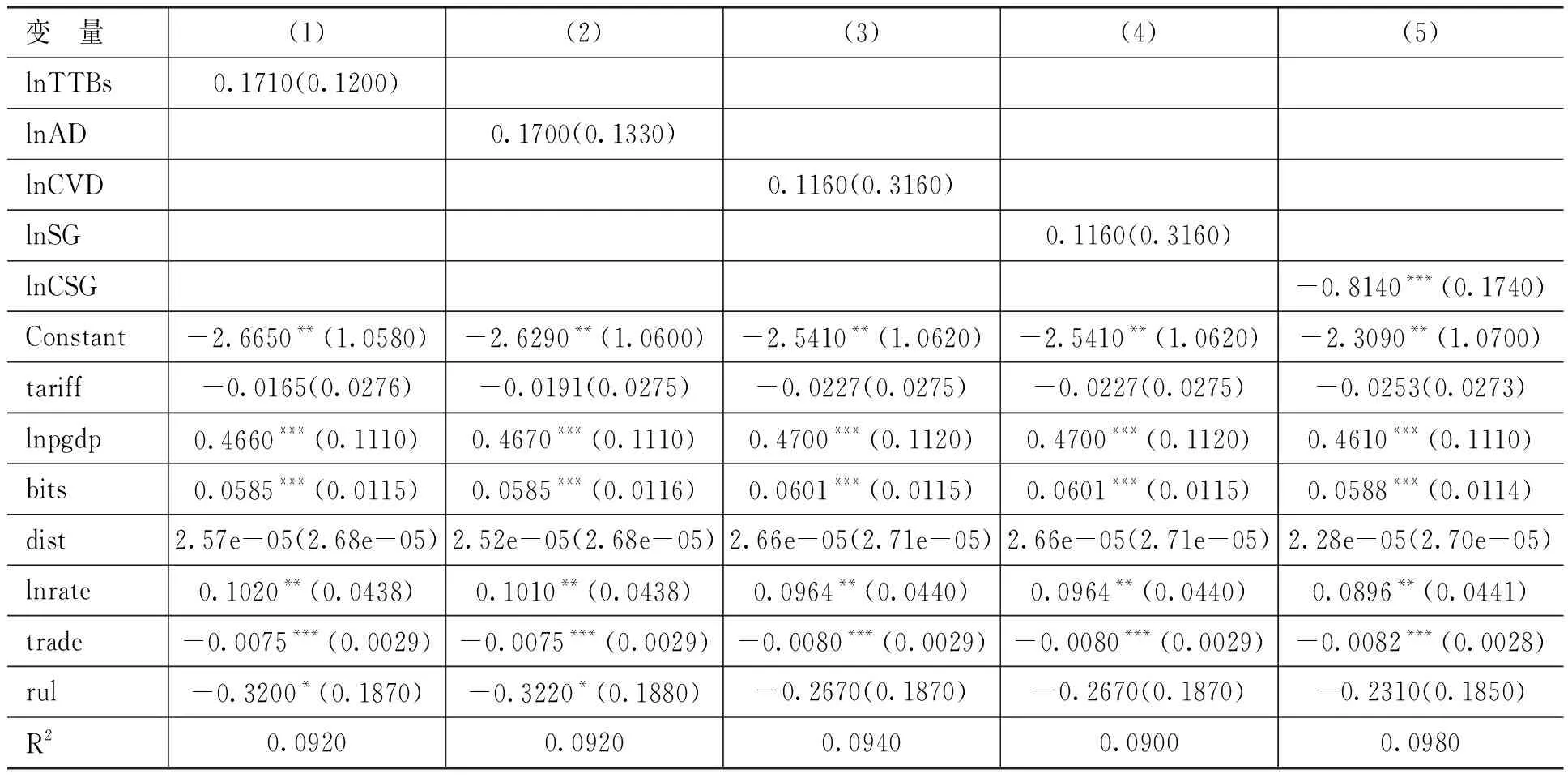

表2以集约边际作为被解释变量,由列(1)—列(4)的研究结果可得,贸易壁垒综合指标、反倾销发起数、反补贴发起数和保障措施发起数对OFDI集约边际的回归系数均不显著。从综合指标来看,贸易壁垒整体上不能促进OFDI的规模扩大,在贸易壁垒事件中占比70%的反倾销对OFDI规模也不存在显著影响,二者结果一致,证明了回归结果的稳健性。特别保障措施对OFDI集约边际的影响显著为负,抑制了OFDI规模的扩大;影响机制与前文一致,由出口贸易转移效应大于贸易限制效应而致,出口转移效应的发挥使得此两类贸易壁垒对OFDI规模扩大出现了抑制效应。关税的回归系数也不显著,说明通过OFDI来规避关税贸易壁垒的可能性很小。随着全球贸易自由化进程的推进,以关税为代表的贸易壁垒措施的占比逐渐减少,世界关税水平不断下降,使得关税壁垒引发的OFDI效应降低,这成为关税贸易壁垒对OFDI扩展边际影响不显著的可能原因。

其他控制变量大部分回归系数显著,证实变量选取可靠。代表东道国经济水平的pgdp在OFDI扩展边际中估计的系数在1%的水平上显著为正,说明企业出于利润寻求的动机,东道国的市场规模和经济水平越发达,越能引致企业对其进行相应的OFDI,促进企业OFDI扩展边际的提升。不仅仅是引发OFDI,pgdp对于OFDI集约边际的回归系数也显著为正,对企业投资规模的促进效应同样显著。Desbordes和Vicard[29]认为,在几乎所有的双边投资中都为投资争端的解决提供了仲裁方案和规则,这在一定程度上能够促进企业OFDI行为的发生。双边投资协定生效期限(bits)对扩展边际和集约边际的回归系数都显著为正,说明签订双边投资协定(bits)不仅能够促进OFDI行为的发生,还能促进OFDI规模的扩大。地理距离(dist)与东道国制度质量(rul)对OFDI的扩展边际没有显著影响。汇率(rate)的系数显著为正,长期内,东道国汇率升值(即人民币相对贬值)是推动中国对外投资的因素。当东道国的贸易依赖度(trade)较高时,中国企业将不会考虑对其进行直接投资。总结上述分析,可知本文的实证结果十分稳健,变量回归系数不仅统计显著且对于解释变量和控制变量的回归结果都极为接近。同时,表1与表2的控制变量结果也极为接近或相似,可验证其结果稳健。

表2 OFDI集约边际的回归检验(N=977)

(二)国家异质性回归分析

面对经济发展程度不同的国家,中国对其出口或投资涉及产业有所差别。贸易壁垒对于不同行业OFDI二元边际存在差异化影响[4]。中国与发达国家存在技术和资本差距,基于成本优势向发达国家出口产品仍以劳动和资源密集型产业为主。而作为世界第二大经济体,中国人均收入已突破1万美元,处于发展中国家前列,在技术和资本领域相对其他发展中国家存在一定优势,对发展中国家的出口产品以资本和技术密集型产业为主。因而,通过对发达程度不同国家的以行业影响机制作为中介异质性分析,可以检验出国家异质性对贸易壁垒和OFDI二元边际关系的差异化影响。因此,本文将投资东道国区分为发达国家和发展中国家,再对贸易壁垒综合指标进行回归,结果如表3所示。由表3可知,引入国家异质性的回归分析结果稳健,与推测一致。发达国家贸易壁垒回归系数显著为负,说明中国对发达国家出口或投资行业以劳动和资源密集型产业为主,遭受贸易壁垒时,体现出对OFDI二元边际的抑制效应。发展中国家贸易壁垒的回归系数显著为正,说明中国对发展中国家出口或投资行业以资源和技术密集型产业为主,遭受贸易壁垒时,表现出对OFDI二元边际的促进效应。其他控制变量的回归结果多为显著,与初始检验的结果基本一致,表明研究结果稳健。

表3贸易壁垒对发展中国家和发达国家的异质性影响

六、稳健性检验

贸易保护措施具有持续性影响,中国所遭受的反倾销案件持续时间平均在6—7年[20]。由于不同非关税贸易壁垒在不同国家从立案到撤销持续的时间是不一致的,因此,本文对贸易壁垒综合指标进行了1—5期的滞后讨论,来考察其持续性效应。非关税贸易壁垒是根据国家和企业行为分产品所设定的东道国贸易保护措施,显然不会受往期的贸易壁垒影响,回归不存在时间序列相关性。因此,本文选择了GMM广义矩估计,解决滞后变量引起的内生性问题。

首先,以OFDI扩展边际为被解释变量的GMM回归,利用滞后方法衡量的非关税贸易壁垒的系数在滞后5期后系数仍然显著为正,而滞后1期和2期显著性最强,随着滞后期数增多,显著性逐渐减弱。与表1相结合,我们可以得出结论,非关税贸易壁垒在实施的前3年对于OFDI的投资行为的发生引致效应最强,而这种引致效应可以持续到6年甚至以上。关税形式的贸易壁垒回归系数依然不显著,与前文结论一致。其次,以OFDI集约边际为被解释变量的GMM回归,利用滞后方法衡量的非关税贸易壁垒的系数不显著为正,说明非关税贸易壁垒的增加会正向影响OFDI的集约边际,与前文结论一致。同时,关税贸易壁垒的回归系数依旧负向不显著。pgdp、rate、bits和trade等控制变量的回归系数显著且正负与GMM广义矩估计一致,再一次证明了前文结果的稳健性。

七、主要结论

近期中美贸易战愈演愈烈,美国对中国大幅加征关税带来的影响使得双边关系越发紧张,贸易壁垒进入常态化阶段。贸易壁垒的常态化是否有规避措施?OFDI能否作为规避贸易壁垒的有效途径?贸易壁垒如何影响OFDI的数量和规模?本文基于全球投资跟踪数据库和中国贸易救济信息网的数据,对2005—2016年中国与其进行OFDI的107个国家进行分析,通过推导影响机制、构建理论模型、贸易壁垒代理变量以及OFDI二元边际指标,进行了实证检验和分析,结果发现:第一,非关税贸易壁垒对企业OFDI二元边际的影响有显著差异。非关税贸易壁垒会使OFDI和出口的国外市场进入成功率的无差选择值降低,选择OFDI获得收益更高的概率增大。因此,贸易壁垒对企业OFDI的扩展边际具有显著的诱发效应。当企业选择了OFDI以后,投资项目的规模就独立于贸易摩擦程度,因此,贸易壁垒对企业OFDI的集约边际无显著影响。第二,从不同的贸易壁垒来看:非关税贸易壁垒中,反倾销对企业OFDI的扩展边际有显著的诱发效应,对企业OFDI的集约边际无显著影响;反补贴和保障措施对企业OFDI的二元边际无显著影响;特别保障措施对企业OFDI的二元边际有显著抑制作用。关税贸易壁垒对企业OFDI的二元边际无显著影响,但其系数为负,体现为抑制效应。第三,从国家异质性角度来看。中国对于发达国家出口或投资的行业以劳动和资源密集型产业为主,企业选择OFDI成本较高。在遭受贸易壁垒时,对发达国家东道国的贸易转移效应显著,体现出对于OFDI二元边际的抑制效应。中国对于发展中国家出口或投资的行业以资本和技术密集型产业为主,企业OFDI的成本与出口相仿。当遭受贸易壁垒时,对发展中国家东道国的出口成本升高,企业更倾向于选择OFDI,因而表现出对于OFDI二元边际的促进效应。第四,非关税贸易壁垒对企业OFDI的扩展边际有持续性影响。在贸易壁垒发起调查的6年内,对企业OFDI行为的发起具有显著的引致效应,其中,前3年引致效应最为显著,随着年份的增加,效应逐渐减弱。