2012年食用菌工厂化企业产销形势与未来对策

2013-08-07郑永德赵书光张光忠

郑永德 赵书光 张光忠 黄 毅

(1.福建莆田市农业科学研究所,福建 莆田 351100;2.江苏省灌南县蔬菜办公室,江苏 连云港 223500;3.江苏华绿生物科技股份有限公司,江苏 泗阳 223700;4.福建农林大学,福州 350001)

2012年鲜菇市场价格波动剧烈,不少业者忧心忡忡。为了促使食用菌产业平稳有序发展,笔者系统总结并分析近年来食用菌工厂化企业产销形势和价格波动原因,提出可行性较强的破解办法。

1 2012年鲜菇市场态势

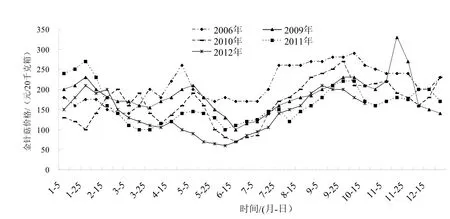

从2006~2012年金针菇价格走势(袋栽金针菇)可以看出,金针菇总体价格一年不如一年(图1,瓶栽金针菇价格趋势大体相同)。

1.1 1~4月份,金针菇价格起伏不定 每年春节期间,“工厂菇”高价的时间点、价位因春节及该时间段“自然菇”的产量有异。为便于区分,工厂化企业周年生产的菇简称“工厂菇”,菇农自然季节栽培的菇简称“自然菇 ”(下同)。春节前五天人们对鲜菇需求量急增,工厂菇价格略微上升。春节后3天,价格相对平缓;至4月初,气温回升,自然菇产量减少,工厂菇价格开始逐渐回升。但2012年4月金针菇市场受3月份平菇“福尔马林”事件和4月初“毒金针菇”事件的不良影响,销量锐减,价格走低。

1.2 5~8月份,鲜菇价格先低后高 每年5~6月份是工厂菇价格的低迷期,一方面是因为市场蔬菜供应丰富,比价效应致使鲜菇销量下降;另一方面是因为此时气温上升,空气湿度大,鲜菇易烂,经销商和小贩不敢贸然进货。2012年情况甚于往年,上半年金针菇受不良事件影响,消费者购买欲下降,产品严重滞销,价格跌至冰点,甩卖价低至2元/千克。部分企业只得将鲜菇运到浙江省江山市、福建省古田县等地进行烘干或盐渍加工,但也难以收回成本。这一市场低迷期持续百余日,为历年最长。往年7月初开始价格回升,2012年推迟到8月初才开始,延后了1个月。

图1 不同年份金针菇价格

1.3 9~11月份,金针菇、杏鲍菇价格同比走低 每年 9~12月份是金针菇价格黄金时段,但2012年由于前期停产或减产的企业对双节价格抱有强烈预期,7月份便开始满负荷生产,以弥补上半年的损失,致使双节(中秋、国庆)未到,9月24日价格便开始下滑,其他工厂菇价格也同比走低。一车杏鲍菇(1500箱,共15吨)从福建漳州运到北京,冷藏车运费7000~9000元,每千克运输成本0.5~0.6元,而最好的鲜菇,市场仅售8元/千克,扣除运费、经销商利润,企业利润极低(图2,图3)。同样,平菇等自然菇价格也大受影响,菇农吟出打油诗:锄禾日当午,卖菇真辛苦;天天一块五,向谁来诉苦!

图2 杏鲍菇运输

图3 杏鲍菇销售

11月中旬寒流来袭,火锅生意甚好,带动所有鲜菇价格上涨。往年12月初自然菇大量上市,冲击工厂菇市场,价格常有回落。

2 2012年工厂菇价格剧烈波动的原因

2.1 企业数量剧增

(1)楼市和股市整体低迷,导致各类游资纷纷介入食用菌工厂化生产。2008年金融危机,股市整体萎靡不振,房地产各项政策日益扣紧,各行业经营现状不乐观,投资路径变窄。大量的游资,或以圈地为目的,大肆套取的政府项目资金,进入工厂菇市场;或在赚钱效应下,在一些别有用心的人大肆鼓吹、诱惑下,即使对食用菌一无所知的,也迫不及待地加入工厂菇行业,中小型企业遍布较发达地区。2010年12月广东星河生物公司的成功上市,刺激风险投资基金等游资进行资本运作,绑架企业进行疯狂扩张,做“上市”梦,部分企业起跳点就是日产鲜菇 20~50吨,试图以规模助推上市成功。然而现实的“低销量、低利润”,后果不堪设想。

(2)多种惠农政策和扶持资金的加大,使食用菌工厂化企业增加。近年来,中央一号文件提出加大农业扶持力度,众多地方政府将食用菌工厂化生产作为当地农业现代化样板,不断出台惠农政策,逐年加大扶持资金,尤其是 2010年后,国家对农机补贴规模加大,对各地涌现众多食用菌工厂化生产企业起到了推波助澜的作用。

2.2 菇价随菜价起伏,与气象因子息息相关 2012年九十月份阳光明媚,寒流姗姗来迟,全国蔬菜、水果等农产品滞销信息不绝于耳,地头白菜批发价每千克低至6分钱。菇菜的比价效应抑制了工厂菇的价格。而进入11月后,受强冷空气和大雪影响,火锅店生意火爆,遂刺激菇价上涨。

2.3 产业宣传接近零,百姓认识尚待提高 百姓对传统香菇、黑木耳等认识已久,而对工厂菇的认识十分有限,不知道其生产流程,不知道其是所有农副产品中最安全的品种之一,购买菇类仅凭自身口感喜好,随意性较大,工厂菇在百姓心中并无优势。

外行人对工厂菇了解甚少,2011年北京蘑菇漂白事件阴霾还未散去,又遇到2012年3月初青岛平菇福尔马林事件和4月中旬古田毒金针菇事件,责难之声铺天盖地,媒体推波助澜,业外专家信口开河,业内人士与管理部门鸦雀无声,伤害了刚刚起步的鲜菇市场。

3 未来几年食用菌工厂化企业形势

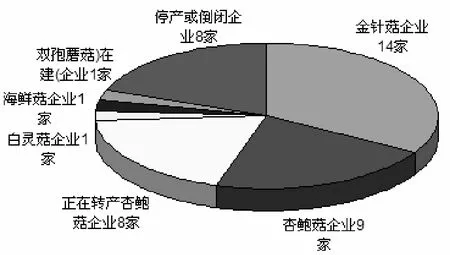

3.1 产业洗牌刚刚开始 虽然现在食用菌栽培技术不断提高,但工资等生产成本也不断上涨,而菇价渐趋下滑,企业在双重压力下艰难度日。不少中小厂家减产,甚或停产或倒闭,某地关停企业高达18%(图4),反映出目前国内工厂菇企业的困境。该状况有加剧趋势。

3.2 3年内,金针菇市场形势不容乐观2011年全国工厂化金针菇日产量为1300吨,笔者保守估计,2012年日产量为1400吨,2013年将突破1600吨,而2015年预计将达到2000吨。

2012年大部分金针菇企业在价格成本线下运行百余日,预计2013年这时段将增加到120天,2015年至少140天。届时,单瓶(袋)产量低、稳定性不足、管理不善的企业将难以生存,被市场所淘汰。

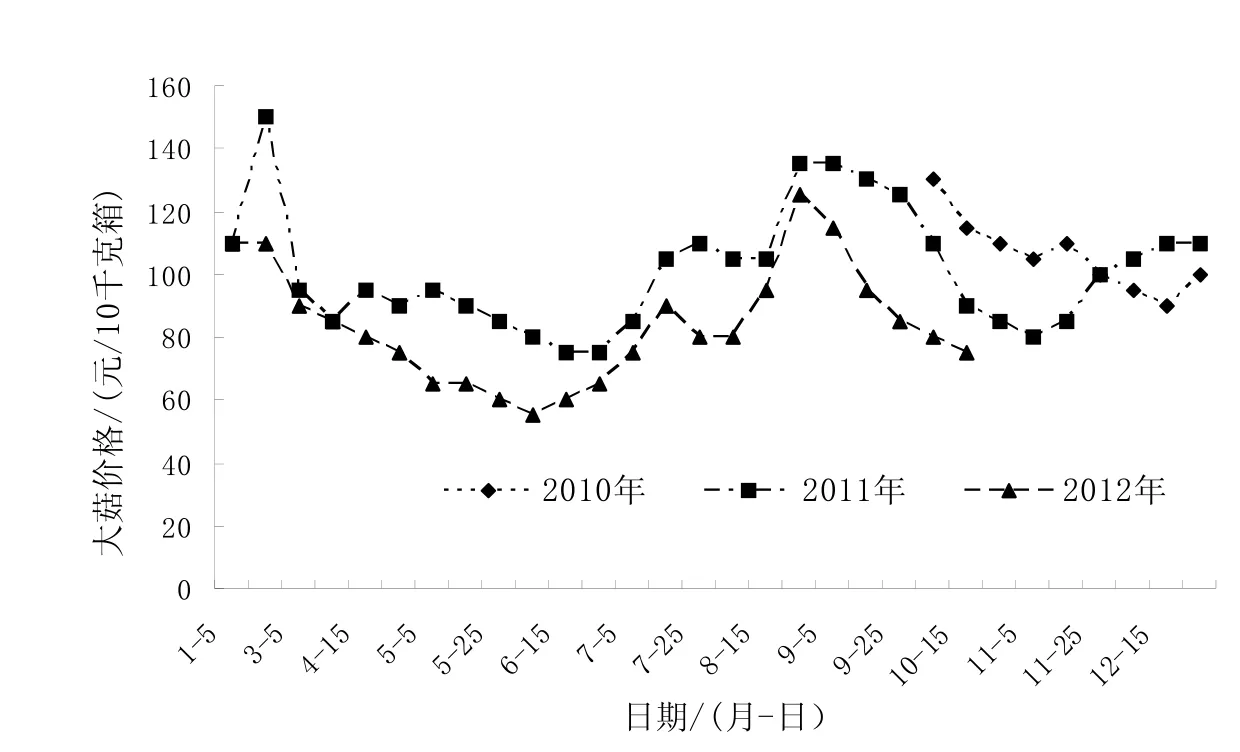

3.3 杏鲍菇与金针菇命运如出一辙 全国杏鲍菇鲜菇总量仅占金针菇总量的一半,相对而言,其价格较稳定(图5)。不少企业纷纷从袋式金针菇栽培转为杏鲍菇栽培,却忽视了一个关键问题:金针菇袋式栽培单产400克商品菇已很普遍,而杏鲍菇袋式栽培单产400克,其商品菇却只有300克;杏鲍菇生产成本本来较金针菇高,再加上这一因素,两者相比,金针菇生产效益远高于杏鲍菇。

图4 江苏某地食用菌生产企业经营现状

图5 2010—2012年苏北地区某企业杏鲍菇出厂价格走势

2006—2011年,短短5年时间,我国食用菌工厂化企业从原来的46家增加到现在的近700家,增长了14倍。2011年底至今,新开工的企业还在源源不断地增加,这种情况在国内其他行业中极为少见。以福建省为例,近 3年依靠自家真金白银投资兴建的食用菌工厂化企业从134家增至243家,几乎翻了一番。虽然近几年百姓生活水平有所提高,对工厂菇购买欲有所上升,但上升速度跟不上工厂菇企业扩张的速度,出现产能过剩。消费者“便宜就是硬道理”的消费心理会引发企业间价格竞争,品牌效应减弱。在价格血拼过程中,幸存的企业将形成“三足鼎立”格局。①大型企业:这类企业拥有雄厚的资金后盾(地方政府优惠政策、风险投资资金与银行贷款),企业团队文化层次较高,具有品牌优势。企业产品可以辐射到全国各地,具有绝对价格话语权,厂家盈利丰厚。但近年,经济较发达省、市新增较多中小型鲜菇企业,地方保护使外地大企业在本地的定价话语权逐渐减弱。②形象工程企业:这类企业规模多为中型,他们不指望种菇获利,而处心积虑于政府的惠农补贴。作为政绩形象工程的企业更是企业与政府的 “双赢”,规模越大,补贴越多,这是中国的特色,其中猫腻路人皆知。③压不死的小企业:这类企业依靠自有资金,无外债,经数年锤炼与磨合,具有一支训练有素、技术管理水平较高的优秀“人马”,产品有质、有量、有品牌,拥有方圆200公里内的成熟销售区域,销售圈甚至可以延及当地消费终端(酒店),其利润远高于大型企业。

在各类型企业抢占市场份额的态势下,那些规模偏小、没有政府背景、管理混乱、员工流动性大、单产低的企业,建议弃业转行。

4 企业发展对策

4.1 企业规模适度,生存能力更强 现今一些企业认为引进日本、韩国的技术和设备就万事大吉,对引进技术还没有彻底消化吸收,对设备还没有摸透,就追求产量,快速扩张,以期占领市场份额。殊不知,硬件可以复制,而日本、韩国的技术和工人的敬业精神难以复制,其结果是欲速则不达。生产管理者每天面对的是环环相扣的动态生物变量,即使能很好控制设备,也需要有多学科知识、工作经验丰富的人才能灵活掌控。企业应坚持“稳定压倒一切”理念,产能扩大前,要综合考虑资金、市场、员工等因素,打造一个能够将每个技术细节渗透到各环节的生产管理团队。

工业产品产能扩大,可以实现效益最大化,而农业产品一味追求产量,会导致产能过剩而引发一系列连锁效应,造成巨大损失。有度,才有得。鲜菇不等同于常见蔬菜、肉类和生活必需品,仅作配菜,暂时无法成为大宗消费品。再过数年,待百姓对工厂菇的认识和健康意识进一步增强,市场容量增加时,再扩大也不迟。如台湾戴氏养菌园,历经三代人15年努力,规模从最初日产鲜菇8吨发展到现在的40吨,已成为台湾菇菌产业数一数二的大企业,其经验很值得借鉴。

4.2 深入了解市场,采用价格区域回点制 企业无论大小都应该及时掌握市场信息,研究市场趋势及经销商、菜贩子、消费者心理,有的放矢地使工厂菇产品顺畅流通。

纵观国内菇类批发市场演变:寄售制(厂家有话语权)→买断制(双方协商、确定价格,买断)→回点制。近几年厂家越来越多,经销商回点已从3%上升至5%,经销商风险越来越小。建议采用价格区域回点制:双方确定企业生产成本线(比如每箱20千克,120元),在成本线的上下都再设置不同价格区段回点率,市场价格在成本线120~170元区间,回点率5%,市场价格175~210元,回点率6%,超出210元以上为7%。当市场价格跌至120元以下,回点率3%,比率可双方协商。

4.3 选择适宜的销售形式 当前,鲜菇销售形式多样,如农贸市场、超市、直销店、电子商务平台等。超市定价有限,不能远离农贸市场价格,实质上是微利买卖,仅能提高知名度;而农贸市场才是百姓每日消费的主场所,销量占鲜菇总量的90%~95%。直销店面对消费群体有限,店面费用较高,品种过于单一,而要像日本便利店那样生存,还有较长的路要走。电子商务平台较适宜销售干品和加工产品。

4.4 建立企业同盟,共同培育市场 日本长野县现有鲜菇企业2300家,占日本鲜菇总产量的40%。之所以这么多大中小企业能够共存,是因为日本有农协组织。该组织为所有中小企业做贷款、卖菇等产前、产后服务;在淡季时协调所有厂家按比例减产,并给员工发放生活补助,以稳定市场价格和留住熟练员工。而国内缺乏这类组织,中国食用菌协会手中无权,国家食用菌产业技术体系以科研为主,各地食用菌办公室无法进行全国性协调。因此,企业之间应建立同盟,在协调价格同时,培育市场,宣传工厂菇的生产过程及与健康关系,解决市场对菇类的认识问题,进而解决产能过剩。

如20世纪90年代金针菇问世时因消费者认识不足,产品滞销,香港经销商合伙做广告打开了销路;而台湾企业则请明星指导、示范烹调,市场也很快打开。建议中国食品土畜进出口商会食用菌工厂化专业委员会联谊会可按1分/瓶(袋)的标准对企业收取市场培育基金,用于实景拍摄和媒体宣传。这一做法类似20世纪90年代福建从蘑菇罐头销售款中提取1%用作蘑菇科研经费。

4.5 科学生产,提高抗风险能力 目前国内不少企业依然是模仿、经验式栽培,对技术、管理的重要性认识不足,运行时缺乏操作标准,产品稳定性不强。而市场价格变化不以人的意志为转移,企业只有练好“内功”,科学种菇,不断提高单产、品质和稳定性,才能提高抗风险能力,在激烈的竞争中得以生存、发展。

5 结 语

工厂菇产业近6年来的发展,与现今形势严峻的LED产业、光伏产业极其相似,好在工厂菇是食品(消耗品),终端市场还有进一步扩大的空间。因此,建议所有企业共同商讨并施行淡季按产能同比例减产,共同出资培育市场,改变现有批发市场单一对价销售为拍卖制度等举措,“抱团取暖”,工厂菇才有生存和发展的空间和前景。