石材行业成本管理中量本利分析的应用

2024-01-09李芸

李 芸

甘肃金润玉石业有限公司

我国石材产业发展成就得益于改革开放和国家社会经济快速发展的推动,在政府的产业扶持与引导下,石材业选择了产业集群化发展的正确道路,行业技术创新效果明显。近两年,石材行业最大的应用领域——房地产行业受到国家宏观调控的影响,房屋竣工面积有所减少,加上受新冠疫情影响,市场经济发展较为低迷,致使石材行业市场规模随之萎缩,产量、需求量及经济效益整体下滑。面对严峻的生存挑战,若想在激烈的市场竞争中有自己的一席之地,石材企业必须加强成本管理,将保持市场份额,提高自身的竞争力作为最重要的战略目标。传统的成本管理思维已不能适应现如今的成本理念,尤其是在当下石材行业产业低迷的背景之下,成本管理的内容已经不是一味地降低成本,而是需要发展特色优势,力求在石材用户广泛重视的一些方面,选择一种或多种特质,比如广泛的研究、产品设计、高品质的材料或周密的顾客服务等,并赋予其独特的地位以满足顾客的要求,尽可能的在该行业内独树一帜,从而在产品成本与企业效益的对比中寻求一个平衡点,也就是量本利分析中的盈亏临界点。适时调整短期产销量及目标利润、目标成本参数,使得企业利润最大化。为企业扩大再生产创造条件,进而通过成本管理帮助企业取得竞争优势,增强企业的竞争能力和抗风险能力。

一、石材行业成本管理的特点

石材行业成本管理主要分为开采环节成本管理和加工环节成本管理两个方面。开采环节应该从矿产勘查、矿山规划、建设、开采,直至矿山闭坑、土地复垦和生态环境恢复重建等全过程进行成本管控。这其中除过直接采矿费外,其余费用均是一次性或分次支出,但最终都要经过累计摊销体现在产品成本中。加工环节应该从原材料,辅助材料,动力人工等可变成本方面进行成本管控,对于厂房建设、设备购置等一次性或分次支出的固定成本,在投入初期做投资设计时需要准确估算预计未来现金流量净值(NCF),充分考虑设备更新替换的投资、配套流动资金的投资、生产技术革新的投资等,确定项目可行性。

石材企业的所有成本管理活动应该从成本效益原则出发,从“投入”与“产出”的对比分析中,来评价“投入”即成本的必要性、合理性,努力以尽可能少的成本付出,创造尽可能多的经营利润,为企业获取更多的经济效益。这里提到的“以尽可能少的成本付出”不仅仅是节省或者减少成本支出,而是运用成本效益原则来指导成本的投入及产品生产经营全过程。当代石材企业不能陷入单纯的为降低成本而管理成本的滞后状态,而是要在发展特色优势的同时,关注其产品成本以及该产品能在市场上实现的经济效益。

另外,石材企业的成本管理不同于其他工业企业,成本投入除了前期的矿床勘查和矿产资源开发利用方案设计、中期的建设开采环节之外,末期矿山闭坑环节的成本投入占比相对较高。近年来,在加快推进生态文明建设的新要求新形势下,闭坑生态化相关标准和要求都大幅度提高,石材企业必须放弃部分眼前的短线利益,以长远眼光提高对水土保持、森林植被恢复、复林复垦等方面的成本投入,综合考虑各方面因素对企业最终利润的影响,全面有效的进行企业成本管理。

二、石材行业成本管理的内容

石材行业成本管理的内容包括成本规划、成本核算、成本控制、成本分析、成本考核五个方面。石材行业成本规划是根据行业所处经济环境及企业战略思路制定的,总体上把握成本管理工作,需要确定成本管理工作的重点,细化成本管理工作的方式方法及计算精度要求。石材行业成本规划应贯穿于矿山建设期、石料开采期、矿山闭坑恢复期,对整个项目周期阶段性的预计成本水平做出约束性要求。

成本核算主要包括完整的归集,正确的计算,科学的确定三方面内容。即完整的将生产过程中各项耗费按照对应的成本对象归集分配,以会计核算为基础正确计算生产资料价值转移金额,以及成本对象应承担的费用额,科学的确定成本分配及核算方法以确保最终各项产品成本的准确性。石材行业成本核算难点在于产品加工环节,不同工艺应承担的生产性资料价值转移金额不易统计,同一工艺耗费的工时及原材料除了受工艺难易程度影响之外,还受石材韧性、湿度及天然纹路的影响,如果力求该项工艺耗费统计的准确性,势必会花费相应的统计跟单成本。石材行业成本控制除了节能减耗降低产品的单位成本之外,全过程的监管产品质量、提高产品优势也同样重要。只有兼顾产品质量与成本,减少破损和返工,才能实现相对的节约,获得更高的经济效益。成本分析是在会计核算的基础上,对各项成本或费用的差异进行对比研究,分析引起成本差异的因素是否可控,指导和调节将要发生的偏差,将各项成本费用控制在计划成本范围之内,从而确保目标成本的实现。成本考核即定期总结成本计划及相关指标实际完成情况,评价成本管控效果及执行力度,并采用一定的激励措施调动员工的积极性。

三、量本利分析在石材行业成本管理中的应用

(一)量本利分析(CVP)的前提假设

(1)企业所发生的全部成本,按其性态可以划分为固定成本和变动成本。

(2)销售收入与业务量两者应保持完全线性关系,销售收入随业务量的增减变动而变化,产品单价不变。

(3)产销平衡,假设生产量与业务量一致,不考虑存货变动对当期利润的影响,当期生产的产品全部能够在当期售出。

(4)产品产销结构稳定,企业在生产与销售多种产品时,各种产品的产销额在全部产品的产销额总量中所占的比重结构不发生改变。

(二)石材产品量本利分析

在进行量本利分析的过程中,合理、准确的划分成本属性至关重要。石材企业在实际运营管理工作中,部分成本属性可能处于动态变化中,应结合企业自身实际情况进行实时划分,否则不仅直接影响到量本利分析的应用价值,还可能导致最终结果出现偏差,误导管理者制定出不利于企业发展的经营管理方案。

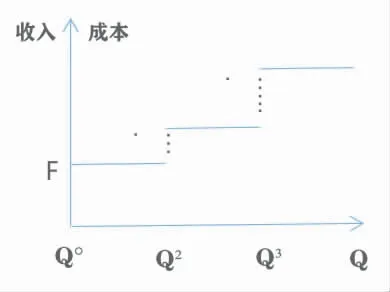

企业的成本总体上可以分为固定成本和变动成本两种。固定成本大部分是间接成本,如固定资产的折旧费、办公费等。固定成本其实是一个相对固定的概念,当产品产量或存货流转量的变动超过一定的区间范围时,固定费用就会有所增减。固定成本在一定时期和一定业务量范围内,不受业务量增减影响而变动(如图一所示)。石材产品的固定成本通常包括采矿权摊销、开采及加工设备折旧费、矿山建设成本摊销、加工厂房屋建设投资、管理人员工资、固定制造费用(矿产资源勘探费、水土保持费、环境恢复治理费等)。

图1

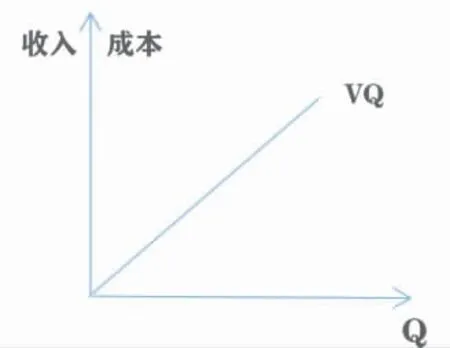

变动成本一般是指那些成本的总发生额在相关范围内随着业务量的变动而呈线性变动的成本。直接人工、直接材料都是典型的变动成本,在一定期间内它们的发生总额随着业务量的增减而成正比例变动(如图二所示),但单位产品的耗费则保持不变(如图三所示)。石材产品的变动成本通常包括采矿费(外包工程结算)、直接材料耗用、直接人工耗用、设备动力费耗用、变动制造费用(矿洞转运费、设备维护费等)。

图2

图3

变动成本可分为约束性变动成本和酌量性变动成本。约束性变动成本也叫技术性变动成本,是指单位成本由技术因素决定而总成本随着消耗量的变动而成正比例变动的成本,它与产量有明确的技术或者实物关系,通常只要生产就必然会发生,若不生产则为零,一般表现为产品的直接物耗成本。酌量性变动成本是指可由企业管理当局决策加以改变的变动成本,比如企业按销售收入的一定百分比支付的销售佣金、技术转让费等。量本利分析需要考虑多成本动因来进行企业经济参数的计算分析,以确保应用结果的准确性。

(1)量本利分析的基本原理

利润= (P-V)×Q-F

式中:P—单价;Q—销售量;V—单位变动成本;F—固定成本

量本利分析的原理是当产量增加时,销售收入成正比增加,但固定成本不增加,只是变动成本随产量的增加而增加。

(2)保本分析

保本分析也称之为盈亏临界分析,是一种定量分析方法,研究当企业生产销售产品恰好处于保本状态时,成本、利润、产销量三者的关系,保本分析是量本利分析的核心内容。当达到产销平衡时(四种前提假设成立),石材产品的保本量是石材销售产生的利润为0 时的销售量,即:销售收入(P·Q)=总成本(F+V·Q)

(3)量本利分析图

横坐标表示产销量,纵坐标表示销售收入和总成本,则销售收入线和总成本线的交叉点就是保本点(如图四所示)。保本点左边的小三角区域表示亏损区,保本点右边两条直线之间的区域表示盈利区,由此可见保本点越低,亏损区域越小,盈利区域越大。

(4)石材产品应用举例

假设开采某种石材采矿费25 元/吨,动力费2.7 元/吨,直接人工费用8.46 元/吨,直接辅材消耗4 元/吨,石料转运费6 元/吨,资源税从价计征税率2%,每月管理人员工资、折旧摊销及固定制造费用摊入85 万元,销售单价60 元/吨,当月产销量15 万吨,为简化计算,不考虑其他税费,则(如图五所示):

图4

图5

单位变动成本V=47.36 元/吨

利润=(P-V)×Q-F=1046000 元

边际贡献总额= 营业收入- 变动成本

=(P-V)× Q=1896000 元

边际贡献率= 边际贡献总额/营业收入

=(P-V)·Q/ P·Q=21%

变动成本率= 变动成本总额/营业收入=79%,

再次验证:边际贡献率+变动成本率=1

当达到产销平衡时(四种基本假设成立),该种石材产品的保本点是当销售产生的利润为0 时的销售量,即:

0 = 单价×销售量-单位变动成本×销售量-固定成本

销售收入(P·Q)=总成本(V·Q+F)

延用前例:60×Q=47.36×Q+850000,Q=67246.84吨,即当产销量达到67246.84 吨时达到保本状态。

有了保本点(盈亏临界点),实际或预计销售量扣除保本销售量的剩余部分,就是安全边际量;同理实际或预计销售额扣除保本销售额的剩余部分,就是安全边际额;保本销售量与实际销售量的比值,或保本销售额与实际销售额的比值,就是保本作业率;安全边际量与实际销售量的比值,或安全边际额与实际销售额的比值,就是通常讲的安全边际率。只有安全边际才能为企业提供利润,西方国家企业经营安全程度评价标准认为,以安全边际率反映经营安全程度,10%以下处于危险状态,10%~20%区间值得注意,20%~30%区间比较安全,30%~40%区间安全,40%~50%区间非常安全。这种评价标准在我国企业成本管理中可以参考,但各行业之间的参考范围是有弹性的,容易受到企业管理者经营策略的影响。比如追求薄利多销提高现金流量的企业经营策略,或者致力于发展特色优势产品提高利润空间的企业经营策略,二者经营安全程度标准的差异比较明显。

四、石材企业成本管理运用量本利分析的预期效果

理论上讲,成本管理包含非常大范围的内容,运用量本利分析方法在企业成本管理中属于成本核算环节。前文提到成本核算是成本管理的基础环节,成本核算的精度与企业发展战略紧密相关。一般来说,不同行业的成本管理所优先注重的方面也不相同,石材企业的成本管理也是在不断摸索中寻求适合企业自身特点的最优方法。重点从成本形成过程和成本分类两个角度来考虑,准确划分成本属性。通过保利点分析,能够帮助企业设置目标销售量,从而确定企业生产量,以销定产,帮助企业在短期经营管理中节约成本。

通过分析生产成本、销售利润和产品数量这三者的关系,掌握盈亏变化的规律,在保证企业正常安全经营的前提下,进行产品保利分析和多种因素变动分析。当企业的实际生产力高于生产能力,可通过降低变动成本的方式保证企业利润;反之当企业实际生产力低于生产能力,可通过增加销售额的方法提高利润,来指导石材企业选择出能够获得最大利润的经营方案。

五、结束语

石材企业成本管理旨在帮助企业取得竞争优势,增强企业的竞争能力和抗风险能力,在多变的市场环境中保持市场份额。石材企业成本管理运用量本利分析可以解决其行业特性带来的成本核算相关问题,简化核算程序的同时能精确反映出企业目标利润等敏感性指标。从动态角度分析各个因素对利润的影响,合理评估企业生产经营安全程度,使得企业适时调整运营方案及管理手段,做出更加符合自身实际情况的决策部署,对石材企业实现持续稳定发展具有重要意义。