基于新型功效系数法下的房地产企业财务风险评价研究

——以J公司为例

2024-01-09陈癸铢刘海英通讯作者

陈癸铢 刘海英(通讯作者)

岭南师范学院商学院

房地产企业自身由于存在资金投资量大,项目建设周期长,存货周转率低的特征,其发生财务风险的可能性较高,危害性更强。采用功效系数法进行定量分析和评价,其结果以分数的形式直观地反映公司相关方面的财务风险,有助于企业识别和把控风险,减少损失。为使评价结果更为准确并切合实际,新型的功效系数法在评价标准的设置上进行改良,运用多组数据建立起新的评价标准层,有助于提高赋值的客观性和评价结果的准确性。

一、新型功效系数法

新型的功效系数法相较于传统功效系数法主要在以下两个方面进行了调整。

(一)细化标准层

传统的功效系数法仅设置了满意值和不允许值两个层次,档位的极差相差较大,评价结果不够准确。新型的功效系数法将标准层细化至五个,缩小了极差。如表1 所示。

表1 各层次评价标准

(二)改进计分方式

在计分方式上,传统的功效系数法确定了40 和60两档基础分,基础权重是固定的,难以全面地反映指标内部的差异性,为避免由单一评价标准引发的结果偏差,新型的功效系数法在公式的设置上将固定的比例调整成可变的分配比率,并且引入了调整分,增强了分值的灵敏度,有利于计算结果的准确性。计算公式如下:

1.单项指标评分计算

单项指标评分= 本档基础评分+ 调整分

本档基础评分= 指标权重× 本档标准系数值

调整分= 功效系数值×(上档基础评分- 本档基础评分)

上档基础评分= 指标权重× 上档标准系数值

功效系数值=(实际值- 本档标准值)/(上档标准值- 本档标准值)

2.分类指标评分计算

分类指标评分=∑各项基本指标内各评分

3.综合得分计算

综合得分= ∑各基本指标评分

二、财务风险评价模型的构建

(一)数据的选取

J 公司是一家房地产上市公司,其主要的营业板块为地产的开发与运营、物业管理与出租。样本的数据来源于J 公司2017 年至2020 年企业年报中的财务数据。

(二)评价指标体系的构建

参考J 公司的实际经营现状和中国房地产行业的特点,从盈利、营运、偿债、发展四个方面选取了12 个具有代表性的指标构建企业财务风险评价指标体系。相关指标自上而下依次编码X1、X2......X12,见表2。

表2 J公司财务风险评价指标2017—2020年实际值

表3 标准化和精度化处理结果

(三)指标权重的确定

权重的赋值方式多种多样,其中熵值法是计算权值较常采用的方法之一,该方法是一种数学模型的应用,通过熵值的计算判断所选取多种指标相对重要性程度。指标的偏离程度越大,则权重越大,该指标的影响力也就越强。与专家打分法、层次分析法等在赋权过程中需要主观判断的方式相比,熵值法不仅可以有效地避免主观因素,自身还具备易理解性、实用性强、数据有效性的优点。具体计算过程如下:

1.确定评价指标的属性

指标的属性有正负之分,正向指标与逆向指标在含义、计算方式上有所区别,因此,在计算权值时需要先区分所选定指标的属性。正向指标取值越大越好,逆向指标取值越小则越符合人们的期望。上述选定的指标中,资产负债率属于逆向指标,其余指标均为正向指标。

2.标准化处理

为方便计量权重,需要先将指标单位进行统一,这个过程则称之为标准化处理。首先分别统计上述12 项指标在2017 年-2020 年间的最大值和最小值,接着运用公式进行无量纲化,其公式如下:

正指标:Xij=

逆指标:Xij=

若在标准化过程中出现指标的数值0,则还需要进行精度化处理。

3.权值的计算

标准化处理后,分别计算指标的比重pij、熵值ej和差异性系数dj,以此确定最终指标的权重wi。相关计算公式为:

其中i 表示所处年份,j 表示上方编码的指标数,计算结果如表4 所示。

表4 指标权重计算结果

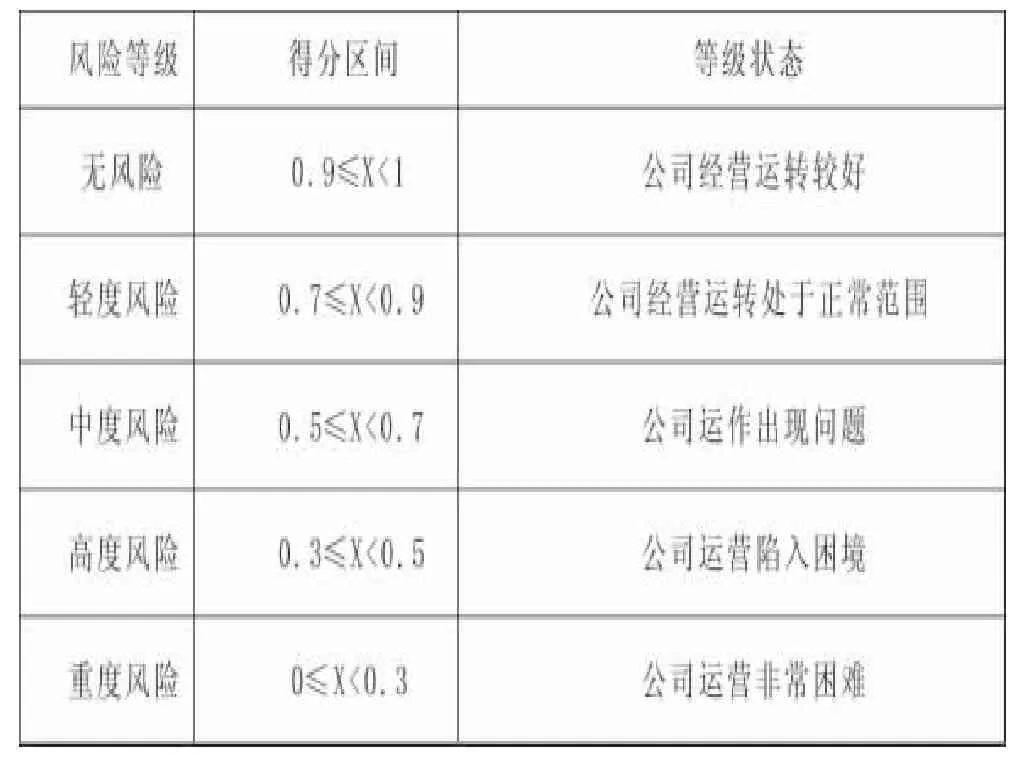

(四)评价等级的划分

借鉴国资委发布的《中央企业综合绩效评价管理暂行办法》,财务风险等级可划分为以下5 档。见表5。

表5 财务风险等级划分

(五)评价结果的计算

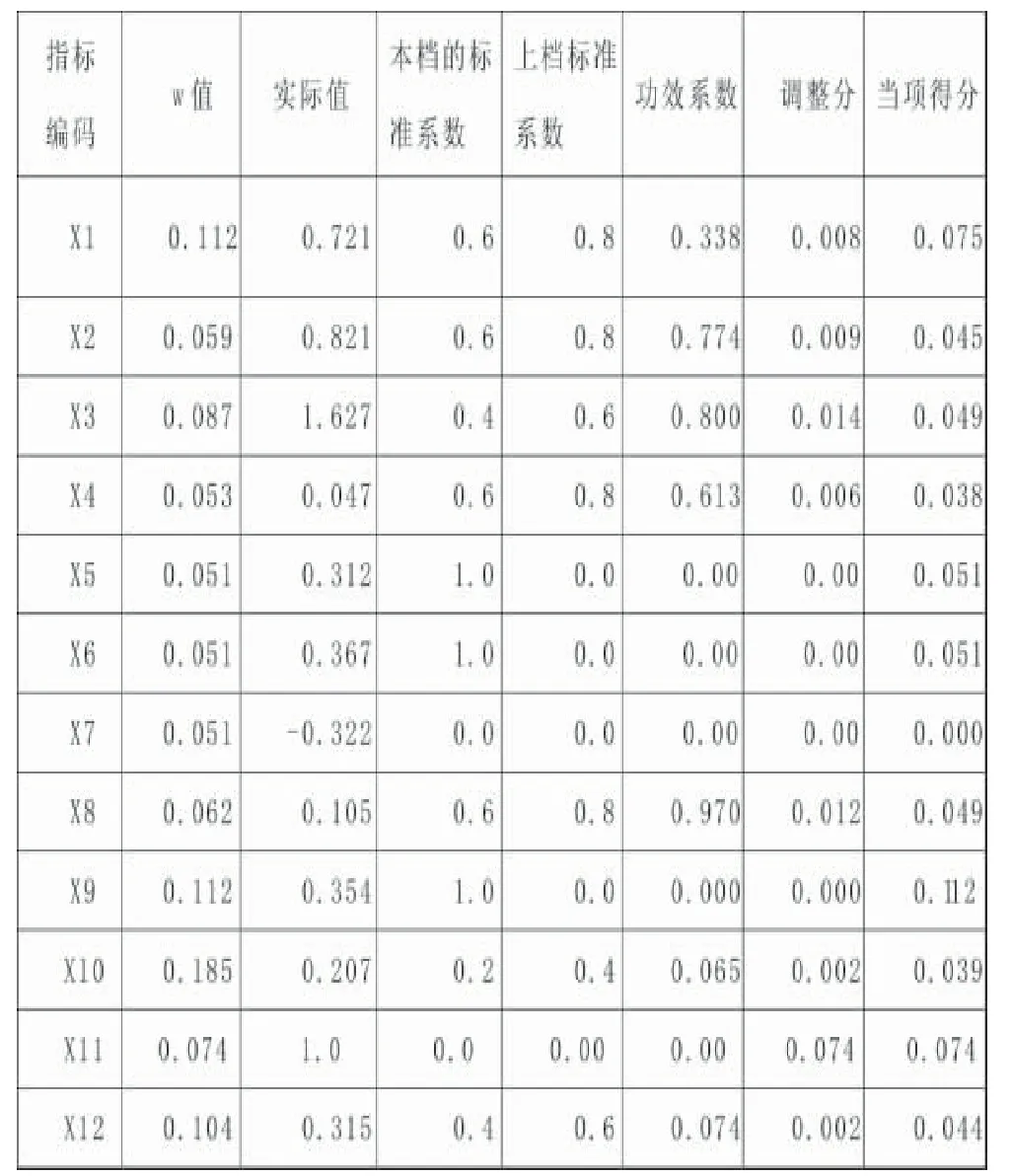

以2017 年为例,计算J 公司各项指标得分如表6所示。

表6 J公司2017年财务风险评价得分

表7 J公司2017—2020年财务风险评价指标综合得分

J 公司2017 年至2020 年企业综合得分结果分别是:0.626、0.685、0.669、0.628,综合得分相对稳定在0.65左右,上下波动幅度不大。结合表5 划定的财务风险等级,J 公司近几年财务风险一直处于中度风险等级状态,企业财务状况不稳定,公司经营运作存在问题。通过进一步整理内部各类能力指标的得分可以发现,偿债能力、盈利能力、发展能力和营运能力的各部分总综合得分分别为0.6372、0.5593、0.7714 和0.6408,相对应的风险等级分别为中级、中级、轻级和中级。可见J 企业当前的财务风险压力主要来自偿债、盈利和营运方面。

三、新型功效系数法下财务风险评价结论

(一)扩张策略加剧的偿债压力

J 公司偿债能力的三项指标得分分布较为均匀,可见该企业的偿债风险是长短期债务压力共同作用的结果。该企业的资产负债率常年超过75%,不仅远远高于沪深其他上市公司该指标均值,更是逼近80%的警戒值。除此之外,近年来企业的货币资金占比流动负债仅24%左右,而货币资金占比预收账款的比重在18 年和19 年更是高达50%以上,可见J 企业目前所拥有的货币资金并不足以偿还流动负债,资金压力较大。而流动比率与速动比率表现也并不理想,速动比率连年下跌,与其他沪深房地产公司的差距越来越大。连年的扩张业务和大量的扩建项目使企业对资金的需求量越来越大,资金被占用无法变现又使得企业无法按时偿还债务,高筹资成本和借旧换新现象再进一步增大了偿债压力。

(二)土地维护成本的增加降低了获利能力

J 公司盈利能力指标得分为0.55 左右,属于较为逼近高度等级风险区,此部分的风险问题较为严峻。当前J企业较为明显的特点的尽管总收入在保持增长趋势,但营业利润却出现了“停滞不前”,也就是出现了所谓的“增收不增利”的局面。营业成本的大幅增长大大压缩了利润空间。企业前期在一二线城市的大量囤积土地导致收购和维护成本不断上涨,大量的拿地合作也导致权益占比进一步降低,盈利能力的低下进一步增大了房企的资金压力,加剧经营风险,此部分问题有必要引起管理层的高度重视。

(三)去库存化不理想引发的营运周转压力

存货周转率是反映房地产行业运营的重要指标。通常我们可以通过存货的周转情况判断该房企的运营效率。因为房子的销售是房企收入的重要来源,若运营效率不佳,出现存货滞销时,存货的周转率便会下降。J 公司在营运方面最大的问题便是存货周转率低。近年,企业内部实行多策略土地储备决策,但如今受到“炒房热”现象的影响,国家逐步出台限价限售等宏观政策调控,内外部因素的作用导致该企业的去库存化表现不理想,存货的周转天数不断被拉长,存货周转率几乎一直稳定的在0.3 左右,属于行业较低水平。自2017 年起,J 企业的存货数每年增长了约300 亿数值,庞大的存货数量进一步加剧了周转的压力。

四、J 公司财务风险控制措施

(一)多种组合筹资,提高偿债能力

结合公司当前的盈利状况决定确定长短期债务的筹资比例。当利润可观,资金变现能力强,流动资金充裕时,企业的外债可以多依赖短期借款。但当公司销售状况不佳,资产变现能力弱时,可适当增大长期借款的比例,以缓冲资金链紧张的困境。除了制定科学的债务结构外,多渠道、多种组合筹资辅助很有必要,降低对银行借款或者有息贷款的依赖性,开发内部融资资源,创新融资形式帮助降低企业的筹资风险,提高偿债能力。

(二)强化成本控制工作,提高盈利能力

企业需要对未来项目的可行性、盈利性做好评估预算,事先制定准确、周密计划,合理评估大型项目前期投资成本和后期盈利能力。提前估算土地的储存成本、最大开发成本,预期收益等,尽可能做好相关的市场调研。对于正在建设的项目则做好监督工作,及时了解成本费用的变动情况,采用恰当的成本管理体系做到合法、合理地降低费用,有效缩短工程周期,帮助资金回笼。

(三)增强销售力度,提高营运能力

为减少企业的库存成本,增大盈利空间,企业需要增强销售力度,减短库存的变现时长。一是时刻关注国家相关政策的变动,以政策为导向调整自身战略布局。二是增大存货的销售力度,公司需要进行深入的市场调研,开发手头优质资源,在满足目标客户的需求的同时进一步挖掘潜在用户。三是采用新颖的宣传方式、成熟的营销策略、适当的营销激励机制,实现销售增长。