资本市场开放与企业金融化:改善还是恶化?

2023-12-08代彬翟誉皓

代彬 翟誉皓

【摘 要】 近年来,我国实体经济呈现出的“脱实向虚”趋势引起了政府与学术界的高度关注。文章以2010—2020年沪市主板上市公司为样本,探究了资本市场开放对企业金融化行为的影响及其具体作用机理,研究发现,资本市场开放能够弱化管理层的短视行为,进而展现出对金融化的抑制功效,同时产业内竞争强度在其中起到了逆向调节作用。进一步研究表明,信息环境与经理人职业焦虑的改善有助于强化资本市场开放对企业金融化行为的约束效应。上述研究揭示,大规模金融化现象一定程度上是投机逐利动机所导致,而上市公司对境外资本的适度引入不仅不会让实体企业在这一问题上“雪上加霜”,反而可能使有“脱实向虚”倾向的实体经济“化险为夷”。

【关键词】 资本市场开放; 企业金融化; 产业内竞争强度; 管理层短视; 沪港通

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2023)24-0084-08

一、引言

继2004年我国推行合格境外机构投资者(QFII)制度后,中国人民银行于2012年发布《我国加快资本账户开放对的条件基本成熟》的报告,开启了我国新一轮的资本市场开放热潮。2014年4月,上海与香港股票市场交易互联互通机制提出。随后,证监会先后出台“沪港通”等互联互通政策,使我国投资者能够接触到成熟资本市场的价值理念,拓宽投资者投资渠道的同时,有利于提高企业核心竞争力,这对于进一步推进资本项目可兑换具有重大意义,被视作我国资本市场中举纲持领的政策尝试。受新冠疫情冲击,我国正在加速构建国内国外双循环的崭新经济格局,建立开放完善的资本市场迫在眉睫。党的二十大报告提出,要坚持对外开放的基本国策,坚定奉行互利共赢的开放战略,坚持经济全球化的正确方向。故研究资本市场开放为我国企业带来了何种影响已在学术界和实务界引起广泛关注和讨论。经济危机之后,越来越多的企业将视线聚焦于金融及房地产投资等领域,希冀于以此维持企业的利润增长,在资产部门持续膨胀的背景下呈现出典型的“脱实向虚”的趋势。有数据显示,截至2017年底国内已有1 139家上市公司认购了1.15万亿元的理财产品[1],而配置金融资产的上市企业占比也从2008年的65.97%飙升至2017年的83.26%[2];2022年有1 411家上市公司认购了20 139款理财产品,认购金额为1.48万亿元。但2023年上半年認购规模大幅下降,“脱实向虚”趋势明显。

那么,以“沪港通”为代表的金融创新机制能否如预期一样起到横制颓波的政策效果?学者们认为只有当国家的资本市场成熟,并拥有相对完善的定价机制和外部监管时,开放资本市场才能够起到吸收外来资金、分散市场风险[3],提高经济运行效率[4]与全要素生产率[5],分享经济金融全球化利益[6]等积极财富效应,为方兴未艾的本土市场带来规范效应并注入投资活力[7],进而起到提升股价信息含量[8]、提高审计质量与降低审计费用[9]以及促进企业创新[10]等多方面的作用;而将不完全的新兴资本市场过早暴露在外部则会滋生金融风险,导致定价失衡[11]。

可以看到,学术界对资本市场开放所造成经济后果的研究日益丰富,已经实现了从宏观层面向微观层面的转移,然而尚有值得探索之处。境外资本究竟会对企业的金融化表现发挥何种效应?蕴藏在其中的又是怎样的作用机制?进一步的,企业面临的外部竞争能否展现出互动效应?显然,上述问题的探讨对于明晰资本市场开放效果、厘清企业金融化的内在机理等具有重要的现实价值与理论意义。基于此,本文借助“沪港通”交易制度这一准自然实验,通过使用双重差分模型进行了实证分析。

与现有研究相比,本文可能具有以下边际贡献:

首先,补充了企业金融化的相关研究。现有文献更多地从董事会结构[1]、股权质押[2]、融资融券[12]等视角开展企业金融化的影响因素研究,而直接研究资本市场开放与企业金融化的极个别文献则得出了相对迥异的结论并各执一词[13-14]。本文则不再局限于“沪港通”准自然实验,将“深港通”也纳入研究框架以研究资本市场开放对企业金融化行为的综合效应,完善了实验的样本覆盖,首次从管理层短视渠道探究了不同资本市场开放对企业金融化行为的积极作用,进一步丰富了开放背景下中国企业如何优化自身战略摆脱“脱实向虚”趋势的相关文献。[14]

其次,拓展了资本市场开放影响企业金融化的异质性研究。现有文献仅探讨了企业产权性质发挥的异质性影响,本文则更进一步,在深入探讨资本市场开放影响企业金融化行为的内在渠道和作用机制的基础上,检验了行业竞争环境所发挥的调节机制,分析并验证上述影响机制在高信息透明环境以及低压力行业中更为明显,为厘清作用机理提供了更全面的视角。

最后,丰富了对企业“脱实向虚”现象的认知与剖析,为消弭我国资本市场的金融化乱象提供了新的可行思路。通过考察信息环境与经理人压力等在资本市场开放与企业金融化关系中呈现的外部效应,进一步探究了境外资本与企业金融化决策的交互逻辑,有助于为优化监管部门的决策实践提供经验证据。

二、理论分析与研究假设

(一)资本市场开放与企业金融化行为

支持资本市场开放会起到消极经济影响的学者认为境外投资者处于信息劣势地位,由于地理位置、文化差异等因素,他们缺乏信息收集与处理能力,难以对公司的运营情况做出准确判断[15]。更有出于短期投机目的,加入市场的境外“热钱”[16],加剧股价的波动程度[17]与短期转手频率[18]。在此背景下,企业管理层出于维持股价和短期业绩动机进行短视行为的现象层出不穷[19],如抑制企业创新、减少“价值创造”,提升金融资产配置水平等[12]。虽然存在上述可能,近年来我国资本市场开放所取得的丰硕现实成果与经验证据却表明资本市场开放会为实体企业带来积极经济后果。

首先,基于信息透明视角,新市场的开放会吸引海外分析师的关注,为本土企业带来披露层面的压力[9]。除了海外分析师,具有成熟投资理念的境外投资者[20]对约束经理人不当行为的意愿更为积极[21]。先进的沟通工具与高纬度信息分析能力[22]使他们不满足于对投资对象管窥蠡测,随着外资涌入市场,其认知理念在资本市场上不胫而走,能够改善本土市场的信息环境,强化股票信息含量与市场定价效率[23],降低股价的异质性波动[8],使得股东对公司业绩短期的失败更为宽容[24],有助于经理人将目光放在长远目标上[25]。委托代理理论表明,当管理者与投资者信息对等程度提高时,双方的利益更趋于一致,管理人所获得的薪酬将与企业的实际业绩密切挂钩,同时高管难以隐瞒巨额金融资产所带来的风险,因此上市公司的高管将不再挖空心思进行金融资产的配置,而是殚精竭虑地提升主营业务。

其次,从企业发展来看,资本市场开放在推动投资者跨境流动的同时也让本土企业有了新的“追求目标”,有在发达经济地区学习与商业实践经历的境外投资者[21]更关注企业的长期价值,能够细水长流地持有股票[18]。企业是否拥有发展潜力与对自身的明确定位是这类投资者进行决策的重要依据[26]。而金融资产配置水平过高会向外界传递自身定位模糊,缺乏长远发展战略的信号[27],故企业会弱化金融化表现以获取这些境外资本的青睐。另外,由于海外市场具有更加完善的市场机制与行为准则,境外股东能够通过优化公司治理模式,改善企业内部不足来提升企业的外在价值[28],具体表现就是帮助公司制定明确的经营战略,将投入于金融领域的资金转向实体内容,如企业创新[10]、价值投资[20]以及企业增长[29]等。

最后,从企业面临的融资约束来说,企业的融资渠道通过开放政策得到了拓宽[7],其“蓄水池”动机也随之弱化。具体而言,配置金融资产的一个重要动因就是企业在经营过程捉襟见肘,故不得不追求金融资产带来的超额收益。资本市场开放还会降低企业的代理成本,缓解其融资约束[7]。另外根据信号传递理论,由于潜力较高信号的对外传递,海外投资者的选择会强化企业对其他投资者的吸引力。随着投资壁垒的消除,拥有优质投资项目的实体企业能够进行高强度的创新投入、产出投入以及其他投资,而非迫于生存压力无可奈何地将目光投注在金融资产之上。[30]

综合以上分析,资本市场开放并不会加重实体经济“脱实向虚”的趋势,反而能够帮助实体企业摆脱“虚拟资产陷阱”,从而化险为夷。本文提出假设1。

H1:资本市场开放能够抑制企业金融化行为。

(二)产业内竞争强度的调节作用

产业内竞争是市场自发形成的一种调控机制。基于竞争劣势成本理论,企业所面临的经营风险与所处行业的竞争强度成正比,因此市场竞争会影响企业的投资与经营决策。竞争激烈的行业中公司往往呈现较高水平的同质性,由于低廉的准入成本,企业暴露在较大流动性风险面前[31]。为谋求生存和发展空间,这些企业在资本市场开放时会通过掠夺效应提高自身的现金持有[32],竞争压力下他们被迫选择以经营效率为主的发展战略,加强探索型创新与主营业务投入。另外,出于流动性考虑,处于低竞争强度产业的公司通常在各自行业扮演着寡头地位,极小的生存压力下他们难以激发掠夺效应[33],从而导致其受到资本市场开放的影响较小。

然而有学者秉持着截然相反的观点,他们认为作为一种外部治理机制,市场竞争能够对企业内部治理缺陷产生替代作用[34]。基于信息对称理论,处于寡头或者垄断地位的公司信息透明度较低,外部投资者对其内部信息的获取渠道相对匮乏[33],他们会尽可能减少信息披露以避免流失超额利润[35]。然而,在资本市场开放后,他们所面临的竞争对手发生了变化。为提升自己的竞争优势,失去垄断优势的企业不得不进行高质量披露来降低信息不对称[33],进而充分发挥资本市场开放的治理改善效果。换言之,外部竞争与资本市场开放在治理改善功能上存在重叠,因此产业内竞争预期会起到逆向调节作用。

综合以上分析,产业内竞争强度究竟是提升还是抑制企业对于资本市场开放的敏感程度在学术界莫衷一是,使得对确凿关系的梳理并非易事。因此,本文提出竞争性假设2。

H2a:产业内竞争强度增强了资本市场开放对企业金融化行为的抑制作用。

H2b:产业内竞争强度削弱了资本市场开放对企业金融化行为的抑制作用。

三、研究设计

(一)样本选取与数据来源

本文选取2010—2020年沪深A股上市公司作为研究对象,将其中沪市A股作为主要研究样本,深市A股作为稳健性检验樣本。“沪港通”标的上市公司的初始样本包括上证180指数成分股、上证380指数成分股及上海、香港证券交易所共同上市的A+H股共568家上家公司,控制组样本包括未纳入“沪港通”标的所有A股企业。数据来自IfinD数据库与CSMAR数据库。实证前本文对样本做了如下处理:(1)剔除当年被调出沪股通标的股名单公司;(2)剔除ST或*ST公司;(3)剔除研究数据不完整的样本公司;(4)剔除金融类与房地产类上市公司;(5)对样本进行前后1%水平的缩尾(Winsorize)处理。

(二)主要实证模型

本文主要通过如下DID模型检验资本市场开放对企业金融化行为的影响及市场竞争强度起到的调节作用。

Fin=β0+β1Treati,t×Posti,t+β2Treati,t+β3Posti,t+∑Control+FirmFE+YearFE (1)

Fin=β0+β1Treati,t×Posti,t×HHIi,t+β2Treati,t+β3Posti,t+

β4HHIi,t+β5Treati,t×Posti,t+β6Posti,t×HHIi,t+β7Treati,t×HHIi,t+∑Control+FirmFE+YearFE (2)

(三)变量解释

1.被解释变量

企业金融化行为。参考Demir[36]与黄贤环[37]等研究,本文将交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额与投资性房地产净额划分至金融资产范畴,以其总和与资产总额的比值衡量企业金融化程度,另用企业当年是否购置金融资产作为补充。

2.解释变量

“沪港通”交易制度。Treat为“沪港通”标的公司哑变量,若样本公司属于“沪港通”标的公司,则Treat取值为1,否则为0。Post为时间维度哑变量,如样本期间属于被调入“沪港通”标的当年及以后,取值为1,否则取值为0。

3.调节变量

产业内竞争强度。借鉴陈丽蓉等[33]的相关研究,选取赫芬达尔-赫希曼指数(HHI)用于衡量企业面临的产业内竞争强度,同时分别用行业前四名与前十名的市场份额来代表竞争强度进行实证分析,以保证结果的准确性。

4.中介变量

管理层短视程度。参考孙德峰等[38]的相关研究,选用机构投资者持股比例(INS)作为衡量公司管理层短视行为的代理变量,其是管理层短视的反向指标,已有研究表明机构投资者持股比例越高,管理层的短视程度越低。

5.控制变量

已有研究发现,影响企业金融化行为的因素众多,出于公司个体异质性因素的影响,本文控制了反映企业外部环境与内部财务情况的各项指标,包括企业总资产(Size)、企业成立年限(Age)、企业面临的融资约束(SA)、产权性质(Soe)、现金流量(CF)、前十股东持股比例(Tens)、公司股票超额转手率(Turns)、信息透明度(Attention)、资产收益率(ROA)、审计费用(Audit)以及企业经营收入的年度增长率(Growth),并且在模型中控制了年度与行业效应。

四、实证结果

(一)描述性统计

描述性统计结果显示,样本企业的金融资产配置水平具有显著异质性。样本中沪港通标三分之一左右的沪市企业正在经历资本市场开放。HII、CR4与CR10高低值之间的显著差异揭示不同行业的竞争强度大相径庭。最后从财务指标进行分析,发现企业规模、融资约束、资产收益率与销售增长均存在较大波动性,企业间存在极大差异性,要进行双重差分检验尚且需要平行趋势检验与倾向得分匹配。(篇幅所限,表略)

(二)倾向得分匹配

由于实验组与控制组企业之间存在系统性差异,本文选择各样本的财务指标作为协变量进行倾向得分匹配以进一步缓解可能存在的内生性问题。进行了PSM之后的实验组与控制组之间均值无显著差异,而未配对的实验组与控制组之间存在显著偏离,说明PSM配对控制了两组之间的系统性差异。

(三)主回归检验结果:资本市场开放对企业金融化的影响

表1列示了PSM之后针对模型1进行DID回归的结果。可以看到,无论是金融资产配置水平还是企业金融化动向,都与“沪港通”标的变量和时间哑变量的交乘项在1%的水平显著负相关,即资本市场开放能够削弱企业金融化行为。可能的解释是,随着境外资本的涌入,作为成熟资本市场价值载体的境外投资者在本土企业具有了话语权,他们会引入价值投资的理念,发挥治理改善效应,帮助企业化险为夷,摆脱“脱实向虚”的趋势,专心投入实业经营中。另外,实证结果也说明,资本市场开放引入理性投资者对本土市场起到的正面影响与引入投机者起到的负面影响相比利大于弊。综合而言,上述实证结果支持了H1。

从控制变量来看,实体企业生存时间、分析师关注、每年的审计费用、主营业务增长速度等都会或多或少影响企业的金融资产配置行为,这与朱琳等[10]的研究结果较为一致。

(四)主回归检验结果:产业内竞争强度的调节作用

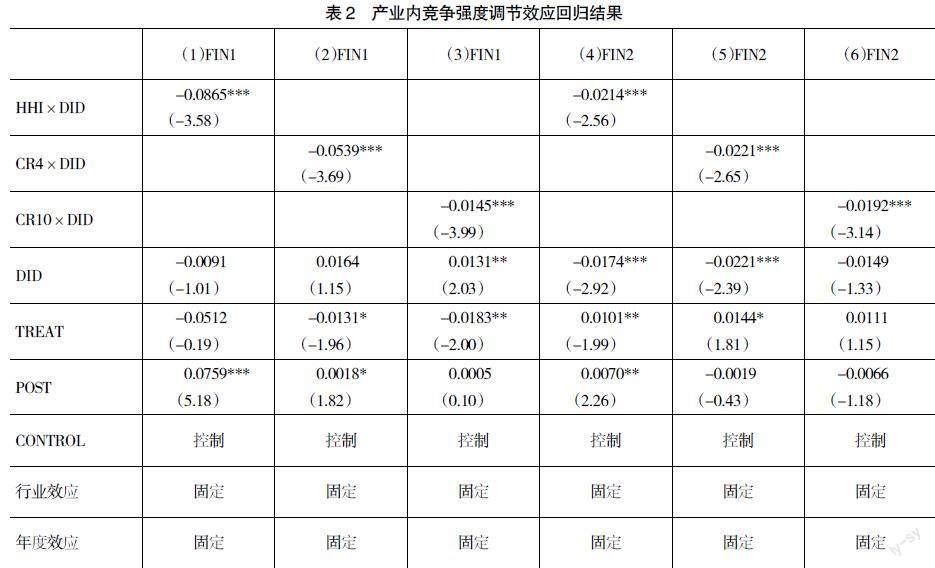

为实证检验在资本市场开放与企业金融化行为关系中产业内竞争强度的影响作用,本文分别以HHI、CR4与CR10衡量上市公司所面临的产业内竞争强度,构建产业密集程度与DID的交乘项进行回归分析,结果如表2所示。

可以看到,企业金融化表现与所有交乘项系数皆为负显著。由于HHI、CR4及CR10都是产业内竞争强度的反向指标,表2的实证结果揭示,企业所处产业内竞争强度在整个过程中起到了负向调节作用,即企业所面临产业内竞争越弱,则资本市场开放对其金融化行为的束缚效果越强,验证H2b成立。可能的解释是,对于处于低竞争强度的公司而言,资本市场开放带来的监督改善效果更加明显,因为随着资本的跨境流动,与本土的垄断及寡头企業瓜分“蛋糕”者不再囿于地理因素,新对手带来的外部竞争能够填补其内部治理缺陷,使其更专注于主营业务经营与长远发展。同时,外部经营风险的提高迫使其释放破产威胁效应[28],加强内部审计与信息披露,消减这些企业与投资者之间的委托代理成本。相对来说,原本就处于高竞争强度的企业对资本市场开放带来的外部环境变化的敏感性与前者相比有云泥之差。因此,对于这类企业而言,资本市场开放对其金融化活动的抑制程度要弱于前者。

(五)路径分析

境外投资者通常经过了成熟资本市场的长期磨砺,有更丰富的经验来监督管理层的不当行为[20]。而管理者的短视行为在客观上会引起企业的金融资产配置泛滥,管理层可能会出于声誉与私利动机盲目追求金融资产[38]。由此可以合理推论,在资本市场开放抑制企业金融化行为的作用“黑箱”中管理层短视起到了中介作用。资本市场开放使管理层受到持续的外部监督,减少其短视程度,进而弱化企业的金融化水平。另一方面,境外资本可以降低股票市场的异质性波动,弱化管理层的压力动机,不再以牺牲企业长远发展为代价来维持股票价值的稳定[39],停止对金融资产超额收益的盲目追求。故本文参考孙德峰等[38]的做法,选用机构投资者持股比例(INS)衡量管理层的短视行为,实证检验管理层短视的中介作用,得到实证结果如表3。

如表3列(1)所示,DID对机构投资者持股比例在1%水平显著正相关,说明资本市场开放能够降低上市公司管理层的短视程度。同时,在列(2)中机构投资者持股比例与金融化程度显著负相关,表明资本市场开放可以通过减少企业管理层的短视行为抑制实体公司的金融化行为,中介效应成立。在列(3)中,机构投资者持股比例与是否配置金融资产显著正相关。结合之前的分析,揭示资本市场开放通过提高管理层的治理水平优化上市公司的资产配置,令其投资更多样化并且主次分明。最后在列(4)、列(5)控制中介变量后进行整体回归,交乘项系数依然在1%水平负显著,原假设维持不变,同时表示管理层短视行为在整体过程中发挥部分中介作用。本文另外进行了Sobel检验,其中介效应依然显著。

(六)稳健性分析

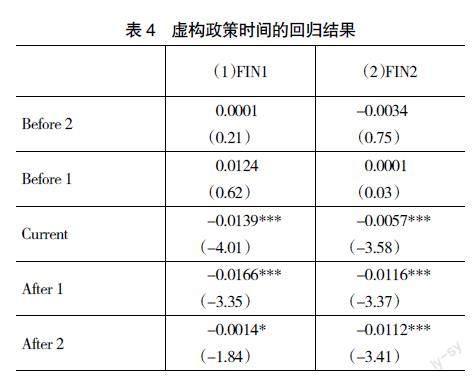

1.安慰劑检验(表4)

对于企业金融化行为来说,2014年开通的“沪港通”交易制度属于外部冲击,但也不排除存在我国实体企业金融化步伐放缓使得政府认为开放资本市场条件业已成熟,进而推进资本市场开放的可能性。为缓解企业行为随时间自发发生改变并消除反向因果的内生性对实验的干扰,本文参考朱琳等[10]的做法,将政策时间分别提前和延后1年与2年。可以看到,“沪港通”交易制度开通时间的变量系数仅在延后的处理组中表现为负显著,减少两者间的因果问题与时序问题。

2.更换准自然实验场景:基于“深港通”交易制度的实证检验(表5)

本文选用与“沪港通”交易制度平行的“深港通”准自然实验进行重复实验以验证实验结果准确性。由于“深港通”交易制度于2016年正式施行,故本文以2 389家深证A股上市公司作为研究对象,利用其2014—2020年的数据进行了PSM-DID分析,同样维持原假设不变。

3.平行趋势检验

本文在利用匹配成功样本进行双重差分检验之前先进行了平行趋势检验,结果如表6所示。控制组与处理组在“沪港通”交易制度开始的前一年(Before1)与前两年及以上(Before2)差异没有显著变化,而在“沪港通”实施之后的一年(After1)、两年(Afeter2)与三年及以上(After3)产生了显著差异,这也证明样本间确实存在平行趋势。

五、进一步分析

(一)按信息环境分组

将改善企业金融化行为的措施仅寄希望于资本市场开放是不切实际的,现有的相关研究发现资本市场开放对于上市企业违规、企业创新能力、企业投资效率以及企业现金持有等的影响都随着企业的信息环境不同而有所差异,因此本文针对信息透明度差异进行分组回归与实证研究,以期探究信息环境在其中扮演的角色。研究发现,对处于低信息环境的上市公司来说,资本市场开放与企业金融化行为并无显著的相关性。

(二)按经理人业绩压力分组

为了吸引外在投资者以及维持股东对其的信任而去追求金融资产短期超额收益率的案例同样司空见惯。巨大的业绩压力可能会迫使经理人去进行过度金融化等短视行为。为观察经理人业绩压力对资本市场开放抑制企业“脱实向虚”的影响,本文参考Oliver et al.[40]的研究,采用超额换手率描述职业压力。发现DID与企业金融化程度仅在低换手率组中呈显著负相关。可能的解释是,境外投资者对波幅强烈的股票并不信任,同时频繁换手使得这些经理人更难被约束,最终导致境外带来的先进模式“水土不服”。而那些对业绩压力不太焦虑的经理人与境外投资者经营理念更加契合,进而使资本市场开放对实体企业金融化行为的抑制生效。

六、研究结论与启示

如火如荼的资本市场开放浪潮会对企业的“脱实向虚”行为带来何种影响?本文利用“沪港通”交易制度这一准自然实验进行了实证检验。研究发现,资本市场开放能够为市场带来成熟的境外投资者,降低上市公司管理层的短视程度,对企业的金融化行为起到“束缚”效果,对遏制我国“脱实向虚”的经济趋势具有积极作用,揭示上市公司对境外资本的适度引入不会让实体企业在这一问题上“雪上加霜”,反而可能使“脱实向虚”的实体经济“化险为夷”。同时,产业内竞争强度在其中起到了逆向调节作用,即处于低竞争强度产业的公司对于资本市场开放的敏感性更为强烈,其金融化行为受到的抑制也就更为显著。进一步研究发现,资本市场开放对企业金融化行为的抑制效果在信息环境良好与经理人职业焦虑较低的企业中更为明显。

在我国不断深化对外改革开放水平与实体经济“脱实向虚”的背景下,研究资本市场开放对企业金融化的影响具有深刻的现实意义。本文的研究也蕴涵了如下的政策建议:首先,应继续借力于境外成熟的资本市场力量缓解实体经济“脱实向虚”的经济趋势,贯彻党的二十大精神,稳步扩大规则、规制、管理、标准等制度型开放,加快建设贸易强国,维护多元稳定的国家经贸关系;其次,虽然稳步推进资本市场开放能够对企业发挥治理改善效果,但要预防境外资本市场的风险传递,需加强监管,确保我国尚在发展中的资本市场行稳致远,避免金融危机的诱发;最后,应着重改善企业间的信息环境,使资本市场开放带来的监督和治理效应发挥出最大效果,同时加强倡导理性价值投资,为资本市场进一步开放创造条件,以真正适应世界经济一体化的大环境。●

【参考文献】

[1] 代彬,王敬远.国际化董事会与企业金融化:“生搬硬套”还是“灵活处置”[J].金融经济学研究,2021(3):124-141.

[2] 杜勇,眭鑫.控股股东股权质押与实体企业金融化——基于“掏空”与控制权转移的视角[J].会计研究,2021(2):102-119.

[3] 李春涛,赵磊,余金馨.走马观花VS.明察秋毫:机构调研与企业盈余管理[J].财经问题研究,2018(5):52-60.

[4] KOSE M A,et al.Financial globalization:a reappraisal[J].IMF Staff Papers,2009,56(1):8-62.

[5] 郭桂霞,彭艷.我国资本账户开放的门槛效应研究[J].金融研究,2016(3):42-58.

[6] 邹洋,张瑞君,孟庆斌,等.资本市场开放能抑制上市公司违规吗?——来自“沪港通”的经验证据[J].中国软科学,2019(8):120-134.

[7] 黄国良,刘圻松.资本市场开放对企业债务融资成本的影响与机制研究——基于陆港通的准自然实验[J].工业技术经济,2021(3):63-71.

[8] 钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018(1):169-179.

[9] 罗■心,伍利娜.资本市场开放对公司审计的影响——基于“陆港通”背景的实证研究[J].审计研究,2018(5):65-73.

[10] 朱琳,伊志宏.资本市场对外开放能够促进企业创新吗?——基于“沪港通”交易制度的经验证据[J].经济管理,2020(2):40-57.

[11] BEKAERT G,HARVEY C R.Foreign speculators and emerging equity markets[J].Journal of Finance,2000,55(2):565-613.

[12] 杜勇,邓旭.中国式融资融券与企业金融化——基于分批扩容的准自然实验[J].财贸经济,2020(2):69-83.

[13] 孙泽宇,孙凡.资本市场开放与企业金融化——基于沪港通交易制度的准自然实验[J].管理科学,2021(6):15-28.

[14] 王勇,芦雪瑶.资本市场开放与企业“脱实向虚”——基于双重治理机制的视角[J].当代财经,2021(9):66-77.

[15] 刘成彦,胡枫,王皓.QFII也存在羊群行为吗?[J].金融研究,2007(10):111-122.

[16] CHOE A,et al.Do domestic investors have an edge? The trading experience of foreign investors of Korea[J].Review of Financial Studies,2018(3):795-829.

[17] 张立民,彭雯,钟凯.“沪港通”开通提升了审计独立性吗?——基于持续经营审计意见的分析[J].审计与经济研究,2018(5):35-45.

[18] 连立帅,陈超.外资银行贷款与中国企业国际化——基于我国上市公司的经验证据[J].财贸经济,2017(2):77-92.

[19] BOUGHRARA A.Financial liberalization and stock markets efficiency:new evidence from emerging economies[J].Emerging Markets Review,2013(15):186-208.

[20] 黄健峤,王雅琪,邓■璐,等.股票市场开放提高企业创新产出水平了吗?——基于陆港通的准自然实验[J].会计与经济研究,2020(1):21-37.

[21] FERREIRA M A,LAUX P A.Corporate governance,idiosyncratic risk,and information flow[J].The Journal of Finance,2007,62(2):951-989.

[22] CHEN T,HARFORD J,LIN C.Do analysts matter for governance?Evidence from natural experiments[J].Journal of Financial Economics,2015,115(2):383-410.

[23] 孙泽宇,齐保垒,崔晓玉.资本市场开放与大股东掏空——基于沪深港通交易制度的经验证据[J].金融经济学研究,2020(4):94-107.

[24] MATOS P.The colors of investors money:the role of institutional investors around the world[J].Journal of Financial Economics,2008,83(3):499-533.

[25] 王瀚晨,王汀汀.资本市场开放能够提升企业价值吗?——基于沪港通的证据[J].金融发展研究,2021(1):78-85.

[26] 毛磊,王宗军,王玲玲.机构投资者持股偏好、筛选策略与企业社会绩效[J].管理科学,2012(3):21-33.

[27] 巩娜.企业金融化、股权激励与公司绩效[J].经济管理,2021(1):156-174.

[28] 代彬,王敬远,刘星.国际化董事会与董事高管责任保险:“与时俱进”还是“制度陷阱”[J].金融经济学研究,2019(6):145-158.

[29] 马妍妍,俞毛毛.资本市场开放与企业增长效应分析——基于上市样本面板门槛效应的检验[J].工业技术经济,2020(4):123-131.

[30] 杨胜刚,钟先茜,姚彦铭.资本市场开放与企业融资约束——来自沪港通的证据[J].财经理论与实践,2020(5):36-43.

[31] LLORENTE G,et al.Dynamic volume-return relation of individual stocks[J].Review of Financial Studies,2002,15(4):1005-1047.

[32] 雷新途,黄盈莹,李晓倩,等.掠夺效应还是治理效应:产品市场竞争提升现金持有价值的机理检验[J].财经理论与实践,2018(6):105-111.

[33] 陈丽蓉,黄明凤,孙昭愚.资本市场开放促进企业履行社会责任吗?——基于产品市场竞争与股权异质性的调节效应[J].云南财经大学学报,2021(2):54-68.

[34] 罗进辉,李小荣,向元高.媒体报道与公司的超额现金持有水平[J].管理科学学报,2018(7):91-112.

[35] 陈丽蓉,邓利彬,郑国洪,等.资本市场开放、产品市场竞争与审计师选择——基于双重制度压力视角的实证研究[J].审计研究,2021(1):83-93.

[36] DEMIR F.Private investment and portfolio choice:financialization of real sectors in emerging markets[J].Journal of Development Economics,2009,88(2):314-324

[37] 黄贤环,吴秋生,王瑶.金融资产配置与企业财务风险:“未雨绸缪”还是“舍本逐末”[J].财经研究,2018(12):100-112,125.

[38] 孙德峰,范从来.风险投资对企业创新产出的影响研究——以管理层短视为中介变量[J].西南民族大学学报,2020(9):100-111.

[39] 罗昆.外籍董事、管理层短视与企业创新——被调节的中介效应模型[J].安徽师范大学学报(人文社会科学版),2020(3):135-146.

[40] OLIVER Z,et al.Individual investors dividend taxes and corporate payout policies[J].Journal of Financial and Quantitative Analysis,2017,52(3):963-990.