企业财务舞弊案例分析与反思

——以T 医药公司为例

2023-10-30刘娟

刘 娟

(作者单位:诚达药业股份有限公司)

近年来,一些上市公司被曝出财务舞弊和内部人员违法违规的丑闻,财务舞弊手段让人瞠目结舌。T 医药公司财务舞弊案是我国资本市场上典型的财务造假案件,其虚构销售和采购业务、虚增销售和管理费用、累计虚增收入211.21 亿元,给资本市场带来了恶劣影响。

一、T 公司财务舞弊案例介绍

(一)公司概况

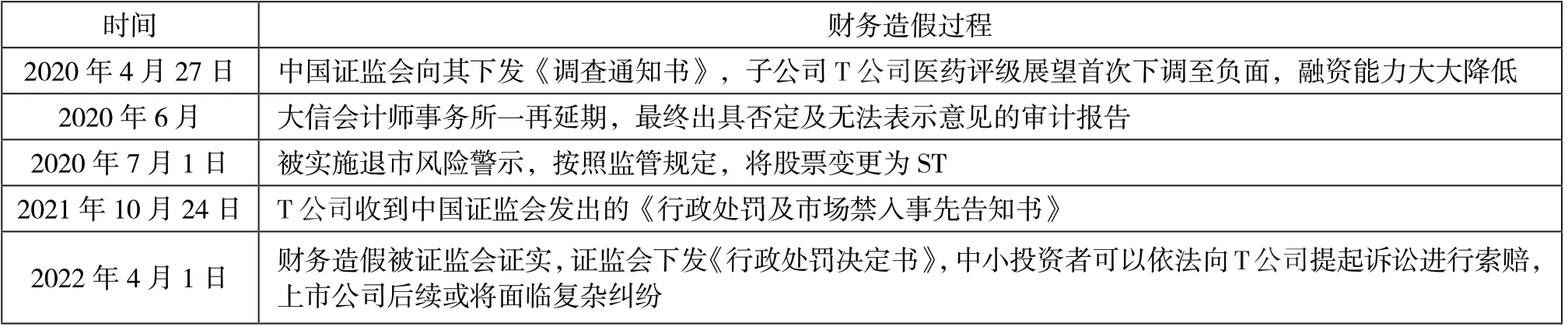

T 医药公司主要经营销售药品器械和保健品、医药健康产业投资等业务。2015 年4 月,“啤酒花”以61.27 亿元的价格购买T 公司医药100%的股权,T 公司更名后全称为新疆T 公司健康产业股份有限公司,在2016 年7 月20 日完成借壳上市。2020 年6 月,大信会计师事务所经过一再延期,最终对T 医药公司2019 年年报出具了无法表示意见的审计报告,并一度触发退市警告。在2022 年5 月,T 医药公司因2021 年年度报告未及时披露财务造假而被立案调查。

(二)T 公司财务舞弊案件回顾

1.财务舞弊总体情况

T 公司在2016—2019 年着手实施虚构采购、销售业务等财务舞弊行为。T 公司通过三家不同公司签订服务合同,提供不具有经济实质的业务来增加费用的支出,直接虚构管理费用和销售费用,营造企业产品畅销的假象,最终累计虚增的收入部分、成本部分和净利润部分经过统计,分别为211.21 亿元、178.51 亿元和22.88 亿元。

2.财务舞弊过程

自T 公司通过借壳“啤酒花”进入资本市场、签订对赌协议后,公司出于压力开始进行财务造假,公司财务造假案件大致过程如表1 所示。

表1 舞弊案件过程

3.财务舞弊的后果

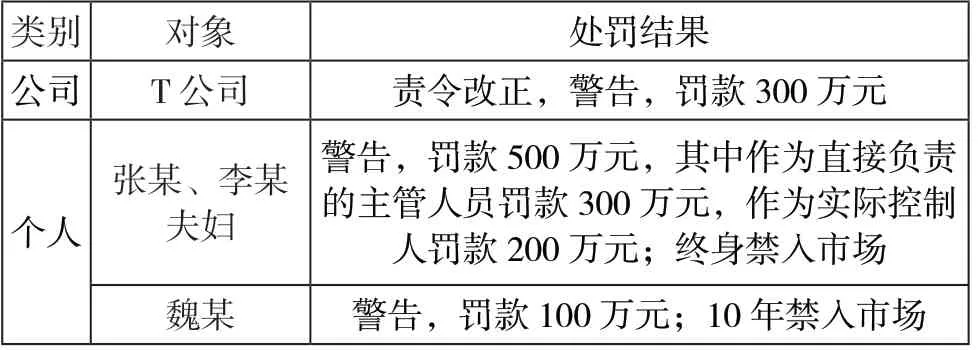

2022 年4 月1 日,T 公司财务舞弊行为被实锤并受到证监会处罚,证监会列举了其违反法律及监管规定的5 项行为,对T 公司实际控制人、财务总监给予警告及不同程度的处罚并下发《行政处罚决定书》,处罚结果如表2 所示。

表2 T 公司财务舞弊处罚结果

证监会下发《行政处罚决定书》也意味着中小投资者可以依法向T 公司提起诉讼进行索赔,该公司后续或将面临复杂的纠纷。至此,T 公司财务舞弊事件告一段落。

二、T 公司财务舞弊的动机分析

(一)实现盈利满足保壳需求

T 公司上市是通过借壳实现的,上市后的经营业绩一直不理想。结合证监会行政处罚结果可知,扣除造假虚增部分的利润,T 公司2016—2019 年真实的业绩为亏损,面临因亏损退市的风险。退市会带来资金链断裂,不但影响公司的正常发展,还会损害大股东的利益。为避免退市风险预警,T 公司采取粉饰报表、隐瞒诉讼等手段违规披露信息。

(二)无法如期兑现对赌协议中的承诺

为成功实现上市,T 公司与“啤酒花”曾经签订业绩承诺作为保障,要求T 公司2016—2018 年实现归属于母公司股东的扣除非经常性损益净利润均不得低于4.6 亿元、5.29 亿元、5.61 亿元。若盈利未达到业绩承诺数值,T 公司需要向“啤酒花”作出补偿,同时“啤酒花”拥有回购T 公司持有应补偿的股份,回购价格定为1 元。如果T 公司认购新股数量不足以给付应补偿股份,则需要直接补偿“啤酒花”现金。但连续几年T 公司业绩表现糟糕,每年高额的盈利预测已经超过其上市前的异常净利润,根本无法达到承诺的业绩。T 公司为了完成业绩承诺,避免支付高额补偿款,利用财务舞弊手段来让业绩达标。

(三)减少股权质押以维持股价

在T 公司财务舞弊行为被揭露之前,控股股东始终依靠高比例高频率的股权质押在资本市场中获得融资,具体情况如表3 所示。其中,2016—2019 年,B 投资公司共进行了48 次股权质押。实际控制人通过其所控制的T 公司进行频繁并且重复的股权质押,公司大部分股权质押公告都存在对股权质押的资金用途、融资数额没有明确披露等信息披露不完整的问题。

表3 控股股东及其一致行动人股权质押情况

控股股东会高度关注公司股价的波动,如果T 公司在业绩承诺补偿期无法实现业绩承诺,将会传递不利于公司发展的负面信号,从而降低投资者的信心,使公司股价下跌。为了降低公司股权质押的风险,T 公司选择采用财务舞弊的手段来美化公司的财务报表,从而使报表的利润数据能够精准达成业绩,符合投资者的预期,因此,降低公司股权质押的风险成为T 公司财务舞弊的借口之一。

三、T 公司财务舞弊手段分析

(一)虚增应收账款

T 公司主营业务一直未有显著变更,在整个市场环境没有重大变化的情况下,营业收入突然下滑令人怀疑。对T 公司的应收账款和营业收入进行分析,总结出其2016—2018 年的应收账款变化情况,如表4 所示。

表4 T 公司应收账款变化情况

表5 T 公司2016—2018 年利息收入对比 单位:万元

2016—2018 年,T 公司应收账款的占比攀升较快,到2018 年时已经高达41.20%,面临较大的坏账风险。2016—2018 年,应收账款增速明显高于营业收入增长速度,二者的增速并不匹配。应收账款从2016 年年末的219 826 万元增加至2018 年年末的359 286 万元,增幅达到63.47%,而在此期间收入增幅仅有20.51%,应收账款的异常让人怀疑其真实性。

另外,相关资料显示,T 公司2017—2020 年的应收账款坏账和坏账损失都存在不同程度的增加,尤其是T 公司2020 年披露的年报中应收账款坏账准备高达12.51 亿元,坏账损失金额高达11.35 亿元,计提比例高达62.5%。

(二)虚构货币资金

2016—2019 年,T 公司的货币资金金额分别为12.06亿元、12.77 亿元、3.97 亿元、0.59 亿元,对应的利息收入分别是1 086 万元、1 554 万元、1 815 万元、297 万元,其中2018 年的3.97 亿元货币资金居然产生了1 815 万元的利息收入。而事实上,2018 年的银行存款金额远远小于前两年,甚至只有前两年的1/3,产生的利息收入却高于前两年。通过计算公司银行存款收益率,反映出公司银行存款可能存在虚构现象。

根据从银行获取的公司账户资金流水与会计账簿中记载的银行存款流水,发现二者存在显著差异。对T 公司及其三家子公司(T 公司医药、南京T 公司、新沂T 公司)在2016—2018 年的6 个主要银行账户的资金流水进行分析后,发现T 公司会计账簿中记录了大量销售收入,而在银行资金流水中没有相应的收入记录。

(三)调节收入确认方式

T公司2019年的营业收入金额为44.99亿元,与2018年相比,下降幅度高达58.50%;2019 年的归母净利润金额为1.22 亿元,但根据公司之前披露的2019 年年报中的数据,该年度的营业收入与归母净利润金额分别为111.62亿元与5.22 亿元,二者差距巨大。由于公司前后采用了完全不同的收入确认规则,大信事务所发表了“无法表示意见”的审计结果。2019 年第一季度报、半年报和第三季度报披露中仍采用全额法确认收入,在报告期内,T 公司有一笔高达61.22 亿元的配送业务收入确认方式由净额法代替了之前的全额法,以符合新的收入准则,此次调整使公司账面总收入金额产生高达57.36 亿元的降幅。公司在第四季度时才冲减前期按总额法确认的收入,在对赌协议结束后才采取净额法进行确认。收入核算方式的突然变更也给很多上市企业财务舞弊留下了一定的空间。

(四)虚构业务,增加其他业务收入

T 公司在虚构主营业务的同时也虚构了其他业务收入,尤其是租金收入额虚增。对T 公司2018—2019 年其他业务收入变化的分析如表6 所示。

表6 收入分类汇总表

2019年年报显示,其他收入的类目列为“租金及其他”。如果按照净额法进行核算,该项收入金额为4.30 亿元。2019 年在该项目上虚增的收入部分金额为3.86 亿元,占其他收入总额的89.77%,且较2018 年增长约996%。在成本几乎未发生变化的情况下,其他业务收入大幅增加,异常增长并未在年报中披露,这与T 公司的主营业务情况完全相反,虚构的租金不仅没有对应的客户,还存在定价不公允的情况。

四、T 公司财务舞弊的启示

(一)从公司自身角度

公司作为财务造假的主体,应调整内部控制结构。首先,需要明确界定管理层和董事会人员的职能,避免出现一人身兼多职的情况,以确保监督的作用得到充分发挥。其次,需要关注股权分布结构[1]。若公司的全部股份完全集中在一人手中,则容易形成独裁局面,增加决策风险。可以通过优化股权结构,将单一的领导权进行分散,甚至可以用股份激励的方式增强员工的归属感[2]。

(二)从监管角度

一是加强企业外部监管。企业外部监管不健全,与财务舞弊行为的发生有很大关系。因此,有关部门应当进一步提高对财务舞弊案件的反应速度,并提高审计监督的灵敏度。对于T 公司财务舞弊案,相关部门在发现巨额货币资金凭空消失或者虚增营业收入的情形时就应该谨慎。同时,政府部门也应加强有关立法制度建设,以防企业钻法律的漏洞进行财务舞弊。二是提高企业造假成本[3]。我国目前对上市公司发生财务报告造假等行为的惩罚力度较小,一些上市公司就铤而走险进行财务舞弊。因此,为防止上市公司发生财务报告造假等行为,要提高企业造假成本,让其充分认识到财务造假带来的严重后果,从而减少财务舞弊行为,端正市场风气。

(三)从审计角度

一是加快推进现代信息技术在审计领域的使用。通过开发数字化审计工具,包括数据分析软件和人工智能辅助工具,在不同审计阶段加速数据采集、整理和分析,提高审计效率。同时,运用数据挖掘和大数据分析技术,挖掘海量数据中的规律和异常,协助审计人员更准确地发现潜在风险和问题[4]。引入智能化风险识别系统,借助机器学习算法,智能地辨识潜在风险,使审计人员更有针对性地进行审计测试和验证。这些举措将共同推进信息技术在审计领域的应用,给审计工作带来新的可能性。二是加强对各项收入的审计。审计人员应提高自身审计技能,严格执行针对收入的分析程序,检查交易合同、发票等原始凭证,并将函证、实地走访调查等方式结合,对一些金额异常巨大或者有其他不合理之处的大额业务交易进行调查;审计人员还需要审查其他存在不合理之处的收入,如夸大履约进度、将多个履约义务合并为单个以延迟确认收入,或将单个履约义务拆分为多个以提前确认收入,以此避免对收入进行虚假的记录和报告[5]。