我国上市公司环境会计信息披露质量评价

——来自重污染行业上市公司的经验证据

2023-10-30方丽娟

方丽娟

(作者单位:宁夏理工学院经济管理学院)

环境会计信息披露作为企业向社会传递其环境表现信息的工具,以及社会监督企业环境保护活动的途径,一直是学者关注的重点,是一项重要的研究课题[1]。规范研究方面,方丽娟[1]、罗群[2]等学者对我国上市公司环境信息披露的内容进行了统计,分析了其存在的问题,并提出了提高环境信息披露质量的建议;实证研究方面,朱炜[3]、张亨溢[4]等学者对环境信息披露的影响因素进行了实证研究。

本文从会计信息质量特征出发,构建环境信息披露质量评价指标体系,采用Borda 模型,对我国上市公司年度财务报告和社会责任报告中已披露的相关环境信息的质量进行评价。与现有研究不同,本文既从环境会计信息的相关性、可靠性、可比性、可理解性、及时性等方面界定其质量评价特征,并据此构建环境会计信息的质量评价指标体系,又对我国重污染行业上市公司环境会计信息质量进行评价。

一、会计信息质量特征

会计信息质量特征是会计系统为实现会计工作目标而对会计信息进行的约束,它主要回答什么样的会计信息才算有用或有助于决策[5]。

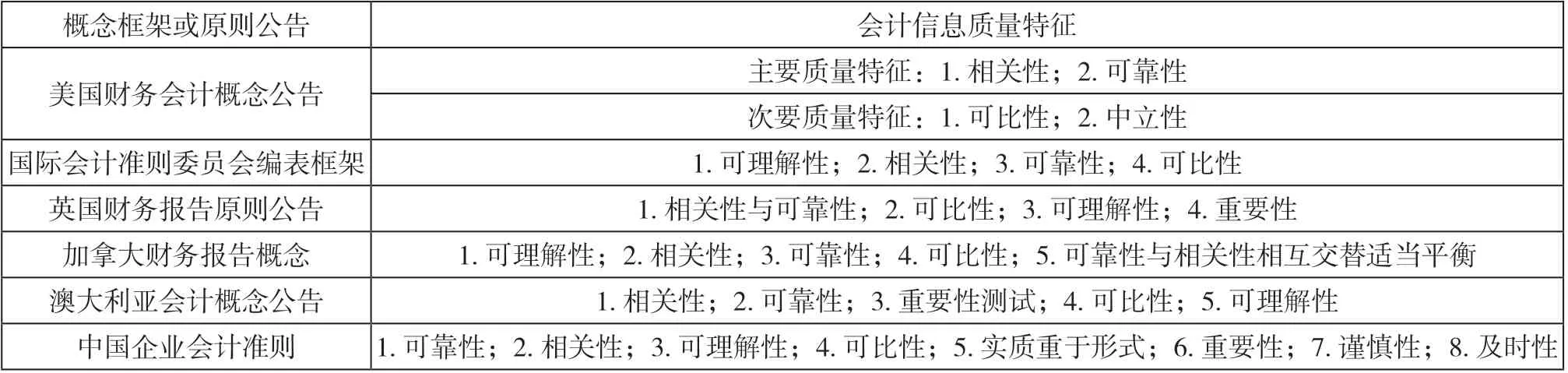

自1980 年美国财务会计准则委员会(Financial Accounting Standards Board, FASB)发表第2 号概念公告《会计信息的质量特征》以来,加拿大、英国、澳大利亚等国家及国际会计准则委员会相继发表了各自的概念框架或原则公告,在其公告中阐述了会计信息质量特征框架体系[6],如表1 所示。

表1 国际机构及主要国家的会计信息质量特征一览

由表1 可知,虽然各国及国际机构对会计信息质量特征的具体内容的认识不尽相同,但相关性、可靠性、可比性、可理解性等具体内容得到了一致认同。

作为会计信息的重要组成部分,环境会计信息具备会计信息的一般质量特征。日本2002 年颁布《环境会计准则》,对环境会计信息质量特征作出了专门规定,主要包括相关性、可靠性、可理解性和可比性等[7]。我国学者袁广达在其研究中也认为,环境会计信息的质量特征包括可靠性、相关性、可理解性、可比性、及时性等[8]。

二、环境会计信息质量评价指标体系构建

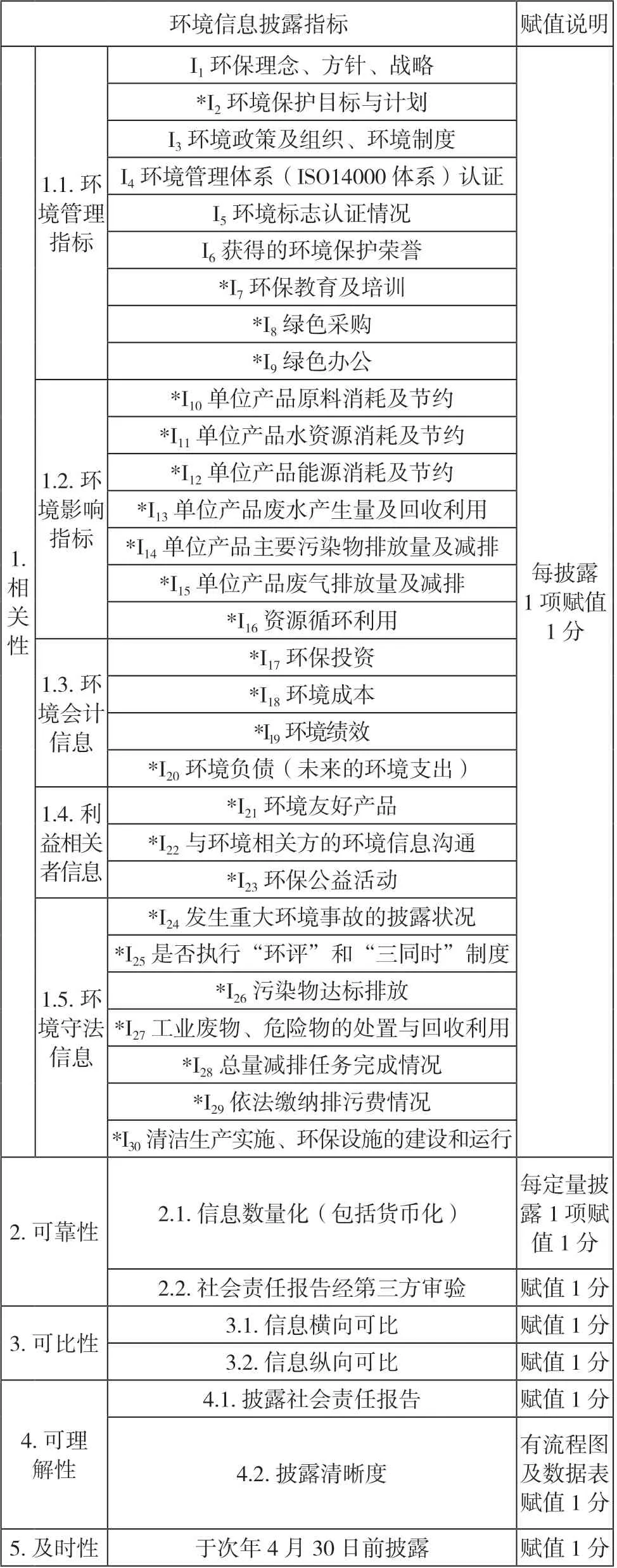

综合以上各国准则制定机构及学者观点,本文将环境会计信息的质量特征界定为相关性、可靠性等5 个维度,并据此构建5 个维度的一级指标体系,以及各一级指标体系下的二级和三级指标体系。

一是相关性指标,即企业提供的环境会计信息应当与利益相关者的决策相关,其有助于对企业过去、现在及未来的环境表现作出评价或预测。

二是可靠性指标,即企业以实际发生的环境相关事项为依据,如实进行环境信息披露。本文将环境信息的数量化和是否经过第三方审验作为可靠性的二级指标。

三是可比性指标。横向可比性:将某企业环境信息与同行业其他企业环境信息比较,或者与行业平均水平比较。纵向可比性:同一主体环境信息在不同时期的比较。因此,本文将环境信息的横向与纵向对比作为可比性的二级指标。

四是可理解性指标,即企业提供的环境信息应当清晰明了,便于信息使用者理解和使用。环境信息是否具有可理解性:一是要看信息提供者对环境信息的表达方式;二是要看信息提供者所提供的环境信息详略程度。因此,本文将是否披露社会责任报告、披露的详细程度、披露的清晰度作为可理解性的二级指标。

五是及时性指标。及时性要求及时收集、及时处理、及时编制并报告环境信息。所以,本文以是否于次年4 月30 日之前披露环境信息作为评价是否及时的二级指标。

综上,笔者基于相关性指标、可靠性指标、可比性指标、可理解性指标和及时性指标,构建环境会计信息质量评价指标体系,如表2 所示。

表2 环境会计信息质量评价指标体系

三、环境会计信息质量评价方法

首先,采用内容分析法来量化企业的环境信息披露。依据表2 所示的指标体系,笔者对318 个样本2020—2022 年连续3 年的年报和社会责任报告中披露的每一条环境会计信息进行采集,每披露其中一项内容,赋值1 分,用该方法将定性的描述定量化,从而便于对环境会计信息质量进行评价。

其次,采用Borda 模型,结合专家咨询结果,为环境信息质量评价的各子指标体系设定合理权重。Borda 模型是法国数学家伯达(Borda)于1781 年提出的一种决策评价方法。该方法的基本思想是,通过对m位专家给出的n个被评价对象的优序关系进行比较,以确定被评价对象的Borda 分数,并按该分数排序,最高者即最终评价。

设yi为第i个被评价对象,则n个被评价对象构成的集合为Y={y1,y2,…,yi,…,yn},由m个专家组成专家小组,分别对Y中的对象进行评价。若专家认为评价对象yi优于评价对象yj,记为yiS yj。

某专家k通过将第i个被评价对象与第j个被评价对象进行比较,为第i个被评价对象进行评分,评分规则:

专家k对评价对象yi的评分:

若专家k认为评价对象yi优于yj,则其评分为1;若其认为优于两个评价对象,则其评分为2;依此类推。如果认为yi优于所有的评价对象,其评分为n。

所有专家评分矩阵:

设bi为所有专家对评价对象yi的累积评分,则:

式(4)中,bi即为评价对象yi的Borda 分数。

各评价对象的Borda 分数与所有评价对象Borda 分数总和的比值就是该评价对象的权重,即,

本文通过对包括高校教师和行业专家在内的30 位专家学者进行问卷调查,采用Borda 模型,求得相关性、可靠性、可比性、可理解性与和及时性等指标的权重分别为0.358 7、0.337 0、0.087 0、0.097 8、0.119 5。

最后,根据各子指标体系评价分数和相应权重进行计算,得出某公司环境会计信息质量评价指数:

式(5)中:EDI为环境信息质量评价指数;t为环境信息质量特征(即相关性、可靠性、可比性、可理解性和及时性)中的第t个方面;EDt为第t项环境信息质量特征的披露分值;Wt为第t项环境信息质量特征的权重;EDmax为公司信息披露最大分值。

环境信息质量评价指数(EDI)综合考虑了会计信息质量特征及其权重,因此可以较好地衡量企业环境信息披露质量。EDI的数值越大,披露质量越高,反之则越低。

四、重污染行业上市公司环境会计信息质量评价

(一)样本选取与行业分类

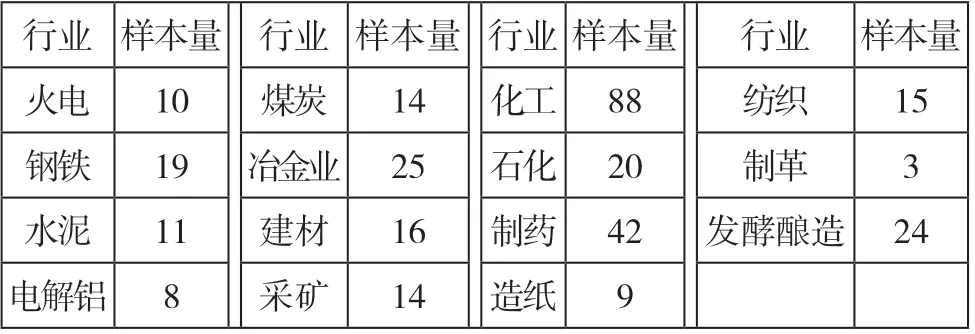

环境信息披露主要是大公司行为[6]。按中国证监会和生态环境部的规定,重污染行业有强制披露环境信息的义务。本文选择重污染行业上市公司进行评价。截至2022年12 月31 日,沪深两市A 股有重污染企业共704 家,按照50%的比例分行业抽取样本,剔除2021 年和2022 年上市的公司以及*ST、ST 的上市公司,最终得到样本318家公司。对其2020—2022 年连续3 年披露的环境会计信息质量进行评价。318 家样本公司的年报均来源于巨潮资讯网。

重污染行业的认定,以《上市企业环保核查行业分类管理名录》为依据,分为火电、钢铁等15 个重污染行业。这15 个行业318 家上市公司2020—2022 年共有954 个年度观测值,构成了本文的研究样本,如表3 所示:

表3 样本的行业分布

(二)重污染行业环境会计信息质量评价

首先,对环境信息评价指数确定质量水平等级。借鉴国内学者[9]的社会责任信息质量评价方法,将100 分从低到高分为低、中、高3 个等级,每个等级再细分为两个档次,6 个范围段,如表4 所示:

表4 环境会计信息质量水平的等级划分

其次,根据Borda 模型计算各重污染行业318 家样本企业的环境信息质量评价指数EDI,得出各重污染行业的环境信息质量评价指数均值,如表5 所示。

表5 2020—2022 年各行业环境信息质量评价指数

重污染行业上市公司2020—2022 年环境信息质量评价指数均值分别为27.23%、37.12%、37.54%,排在前3 位的依次是造纸、钢铁、煤炭业,排在后3 位的依次是石化、制革、火电业。总体看,污染较重行业的环境信息披露指数高于污染较轻的行业。

最后,根据环境信息评价指数等级对各重污染行业样本企业数量进行统计。其中,209 家样本公司的环境信息质量评价指数处于质量水平低的等级,占总样本量的66%;103 家的指数处于中等水平,占总样本量的32%;只有6 家样本公司指数处于质量水平高的等级,占总样本量的2%。

(三)整体质量水平的结构分析

本文尝试探究造成整体质量水平低的原因。为此,分别对样本公司相关性、可靠性、可比性、可理解性和及时性等指标进行标准化处理(转化为百分制),计算其环境信息质量评价指数,如表6 所示:

表6 各子模块环境信息质量评价指数

表6 数据表明,除了“及时性”很好,“可比性”与“可理解性”披露水平分别为59.45%、35.97%,处于中等水平,而“相关性”与“可靠性”则处于“低”和“很低”的层次,披露质量整体较低。

五、研究结论、原因与建议

本文采用Borda 模型,计算了我国重污染行业上市公司环境会计信息质量评价指数,研究结论如下:

第一,重污染行业内,除了钢铁(2020—2022 年披露指数均值40.31%,见表5)和造纸业(2020—2022 年披露指数均值50.42,见表5),各重污染行业上市公司环境信息披露质量指数均值均处于40%以下(见表5)。污染较重行业的环境信息披露质量高于污染较轻的行业。

第二,2020—2022 年样本企业的环境会计信息披露指数分别为27.23%、37.12%、37.54%,3 年的指数均值为33.96%,处于较低水平。

我国重污染行业环境会计信息披露质量低的原因如下:一是缺乏统一的环境信息披露准则,导致上市公司同时参考不同的指南或指引(如《公司履行社会责任的报告编制指引》《可持续发展报告指南》等)披露环境信息,给企业披露环境信息带来了一定困难。二是环境信息披露机制不完善。除了在特定情况下强制企业披露相关环境信息,现有环境法律法规都是引导和鼓励企业自愿披露。而自愿性环境信息披露机制下,出于成本效益的考虑,一些上市公司可能会选择少披露或者不披露,或者只披露“好消息”而不披露“坏消息”[1]。

因此,笔者建议:一是要制定统一的环境信息披露准则,如中国证监会、生态环境部与财政部会计准则制定委员会应联合制定《上市公司环境信息披露准则》,对企业披露环境信息予以规范;二是扩大强制性环境信息披露范围,减少企业自愿性环境信息披露的选择。