基于混频模型的外商直接投资对中国宏观经济波动预测研究

2023-06-23戴卓尔李紫藤姜伟

戴卓尔 李紫藤 姜伟

摘要:引入外商直接投资(foreign direct investment,FDI)和“三驾马车”,基于混频数据抽样模型预测中国季度GDP增长率,考察新冠疫情背景下FDI对中国宏观经济波动的影响。研究发现,单变量混频模型的均方根误差(root mean square error,RMSE)小于基准模型,预测精准度更高;多元混频模型引入FDI后,模型的实时预报RMSE比值为0.13,低于未引入的0.16,预测季度GDP增长率更精准;基于FDI预测的季度GDP增长率较“三驾马车”更高,表明FDI促进经济增长。

关键词:外商直接投资;混频数据抽样模型;经济增长;预测

中图分类号:F124;F832.6

文献标志码:A

文章编号:1006-1037(2023)02-0147-06

doi:10.3969/j.issn.1006-1037.2023.02.24

基金项目:

国家社会科学基金(批准号:20BJL020)资助。

通信作者:

姜伟,男,博士,教授,研究方向为行为金融与金融工程,动态经济分析。

随着全球化日益加深,国际贸易朝着“密集化”和“多极化”发展,贸易自由化网络地位与外商直接投资(foreign direct investment,FDI)呈现正相关[1]。故除传统“三驾马车”外,FDI亦是经济增长的影响因素。FDI不仅可帮助发展中国家摆脱储蓄、外汇及技术因素的制约,提升GDP、国内工资、国民收入和出口竞争力[2],还会增加企业的资金接受度[3],促进本土企业就业增长和稳定能力[4]。新冠疫情爆发以来,全球跨国投资断崖式下降42%,中国FDI以1 630亿美元成为2020年最大资本接收国。2021年中国FDI达到1 734.8亿美元,同比增长20.2%,以人民币计首次突破万亿元。FDI通过促进中国收入和个体能力提升缓解贫困[5],推进劳动力结构优化提高劳动力整体技术水平[6]和制造业生产率[7],同时对地区基础设施建设也产生明显的“增进效应”[8]。FDI虽能提供资本要素、合理分配资源、承担成本和风险,最终促进经济高质量发展[9],但也会给当地带来如环境污染、挤压效应、利润外流,甚至金融风险等负效应[10]。当内资企业和外资企业地域距离较近时,内资企业会因强竞争机制而受到FDI的负向挤出效应[11],甚至可能会对危机国家经济脆弱性的形成发挥作用[12]。目前中国宏观经济测度模型中GARCH[13]、ADL[14-15]、LS[16]等均为同频模型,无法充分利用不同频率数据信息,而混频数据抽样(Mixed Frequency Data Sampling,MIDAS)模型[17]可获取不同频数据蕴含信息故预测效果更优。多变量MIDAS模型的预测绩效相对单变量更具时效性和准确性[18],通过嵌入自回归项降低预测误差[19]。综上,现有文献只基于传统“三驾马车”预测经济;近年中国重视开放经济政策,提高了FDI在宏观经济中的重要性;宏观经济预测模型大多为传统同频模型,且未有研究基于MIDAS模型以FDI预测新冠疫情背景下的中国宏观经济。因此,本文选取FDI和“三驾马车”为预测变量,基于MIDAS模型的不同频率数据特性,提取同频数据所忽略的信息,对比MIDAS模型与OLS同频模型预测精准度,探讨FDI对经济波动和预测的重要性,预估中国宏观经济增长趋势。

1 数据处理及模型说明

1.1 数据来源

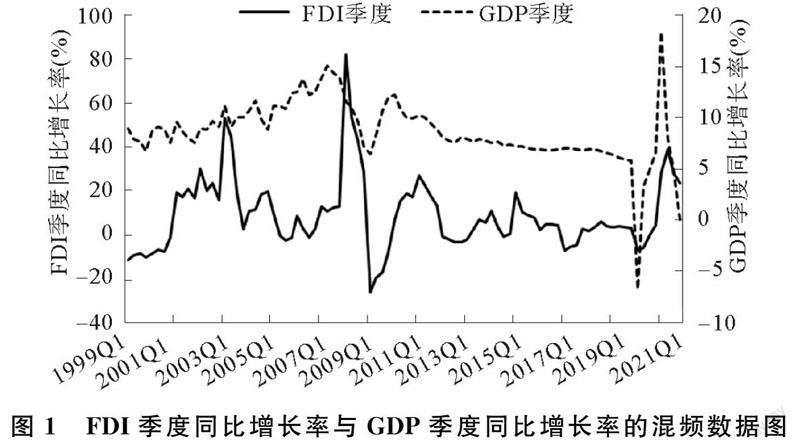

高频数据源自1999年1月到2021年10月的月度FDI同比增长率、社会消费品零售总额当月同比、固定资产投资完成额累计月度同比及进出口总额当月度同比。低频数据选取1999年第1季度到2021年第3季度的实际GDP同比增长率。由图1可知,FDI季度同比增长率和GDP季度同比增长率变动趋势大体一致。FDI季度同比增长率从1999年第1季度开始有上升趋势,经历了震荡后达到小顶端,随后大幅度下降,再一次上升后又断崖式下降。GDP实际同比增长率在1999至2007年间依然保持上升趋势,当FDI季度同比增长率经历低谷后才开始下降,表明两者之间存在滞后效应。

1.2 混频理论模型

1.2.1 单变量MIDAS预测模型 单变量MIDAS模型构建包括单个高频变量与低频变量的回归方程,预测与解释变量不同频率的数据。考虑数据公布不同程度地滞后以及经济系统惯性,引入步长h和被解释变量的自回归项,可得单变量MIDAS(3, K, h)-AR(1)模型

其中,X(3)t-h/3为高频解释变量;Yt为低频被解释变量,被解释变量与解释变量之间频率倍差为3,λyt-1 为自回归项;β0为截距;β1为解释变量对宏观经济的影响系数;BLi/3;θ为权重函数结合滞后算子,即∑KK-1ωk;θLk-1/3,K-1为高频数据最高滞后阶数, ωk;θ为权重函数,Lk-1/3为滞后算子,有Lk-1/3X3t=X3t-k-1/3,k∈1,K。

1.2.2 多变量MIDAS预测模型 宏观经济总量受多种因素影响,故核算时需引入多个变量。高频解释变量“三驾马车”和FDI相结合,与低频被解释变量季度GDP同比增长率引入同一方程,可得多变量M(4)-MIDAS(3, K, h)-AR(1) 模型

其中,∑4i=1β1iBL1/3;θiX3i-h/3表示四个解释变量的结合。

2 单变量MIDAS模型的实时预报和短期预测

2.1 MIDAS(3, K)模型估计与样本内预测效果比较

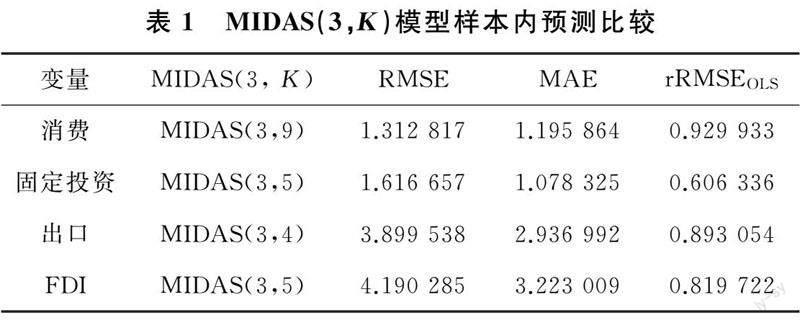

单变量模型分别引入四个高频解释变量,消费、固定投资、进出口及FDI的全样本估计最优滞后阶数分别为9、5、4、5。最优滞后阶数K下,四个解释变量的单变量模型具有不同的均方根误差(root mean square error,RMSE)和平均絕对误差(mean absolute error,MAE)。由表1可知,消费和固定投资的样本内预测精准度高,表明新冠疫情后中国季度GDP增长率主要受消费和固定投资的影响,国家通过大量资金投入和出台消费拉动政策促进经济恢复。除消费外,其他三个变量的样本内预测最优滞后阶数较小,表明宏观经济对这三个变量反应敏感。RMSE可衡量观测值同真值之间的偏差,混频模型和基准模型的RMSE比值小于1则表明混频模型所得结果偏差小于基准模型,精准度更高。四个解释变量的均方根误差比值都小于1,表明混频模型较基准同频模型更有优势。

2.2 MIDAS(3, K,h)模型的样本内预测与样本外预测

MIDAS(3, K, h)模型中引入h步向前预测,可有效处理数据公布的时滞性问题。由于高频数据取至2021年10月,无法计算步长h=1的预测值,故从h=2开始预测季度GDP增长率(表2)。基于消费和固定投资的GDP增长率预测值随着步长增加而大幅波动,如2021年第4季度,表明近年的经济动荡降低了宏观经济的预测稳定性。除步长h=12,基于消费的GDP增长率预测值在2022年第1季度为负值,表征消费视角下的经济衰退,这源于2020年1季度新冠疫情的冲击余波。而所有GDP预测增长率都大于2020年1季度的历史最低值-6.8%,表明经济形势正缓慢好转。与之相比,基于进出口和FDI预测的GDP增长率总体偏高且稳定。表3显示,h越大预测精准度越低。预测期经济状况主要受临近前期影响,故数据距离预测区间越远,实际GDP增长率预测误差越大。除h=10和11,其他步长下混频模型的预测精准度都高于同频模型。

2.3 MIDAS(3,K,h)-AR(1)模型的样本内预测效果比较与实时预报

宏观经济存在惯性,GDP增长受到前期自身变动影响,故引入GDP增长率自回归项至MIDAS(3, K, h)-AR(1)完成样本内预测。由表4,单变量混频模型加入自回归项AR(1)后,导致基于消费预测的GDP增长率波动增大,而基于固定投资、进出口的预测结果却相较之前更稳定。实证结果与前文分析一致,基于进出口和FDI的季度 GDP 增长率预测值相较固定投资和消费的结果偏高,表明FDI可促进经济增长。

3 多元MIDAS模型的实时预报和短期预测

3.1 M(n)-MIDAS(3,K)模型估计与样本内预测效果比较

针对是否引入FDI,分析M(n)-MIDAS(m,K)模型的全样本估计和样本内预测精准度。未加入FDI时,模型的全样本估计和样本内预测RMSE比值分别为0.834 368和0.480 540。而加入FDI后的RMSE比值为0.770 395与0.463 408。由此可知,无论是否加入FDI,样本内预测精准度明显优于全样本估计,反映2018年第1季度至2022年第3季度的经济环境不同于1999年第1季度至2017年第4季度。引入FDI后,两者精准度明显优于未引入时,表明FDI有利于预测经济增长趋势。与单变量MIDAS模型所得结果相比,多元MIDAS模型的样本预测精准度更高。

3.2 M(n)-MIDAS(3,K,h) 模型的样本外预测和分析

基于多变量MIDAS模型,实时预报2021年第4季度GDP增长率,预测2022年第1季度至第3季度GDP增长率,比较未引入FDI的三变量模型和引入FDI的四变量模型。表5、表6的实时预报数据变化趋势相似,表明引入FDI后不影响经济总体变动方向,但四变量模型预测值整体高于三变量模型,表明FDI会引入资金为经济发展提供基础,增强宏观经济。2021年第4季度实时预报值波动范围较大,表明近年经济局势动荡。2022年第1季度预测值相对前1季度明显下降,表明年初大概率经济波动。而第2、3季度预测值对应步长上升,表明未来经济形势向好。

3.3 M(n)-MIDAS(3,K,h)-AR(1)模型的样本内预测和实时预报

引入被解释变量的自回归项AR(1)至M(n)-MIDAS(3, K, h)模型中,可得其RMSE比值0.385 222低于未引入时RMSE比值0.463 408,表示模型引入自回归项预测精准度更高,被解释变量自身的前置数据对预测区间仍有影响。由表7可知,高频解释变量步长越大,多变量MIDAS模型的样本内预测比较优势越弱。引入一阶自回归所得GDP增長率预测结果与未引入所得预测值变化趋势相似,但引入自回归模型预测精准度依然优于未引入模型,表明一阶自回归项对GDP增长率预测有促进作用。

4 结论

结合FDI和“三驾马车”分别估计单变量和多变量MIDAS模型,比较混频与同频模型预测精准度,估计中国新冠疫情后实际GDP增长率。混频模型引入步长、自回归及多变量后可获取更准确的GDP增长率预测值,引入FDI后亦可提高预测精准度。据GDP增长率预测波动区间可知,受新冠疫情影响中国经济年初时波动较大,年中和年末增长稳定。建议中国未来宏观经济分析可充分利用混频模型,除参考“三驾马车”外重点关注外资金融;抓住经济增长风口拓宽外资引入渠道,完善资金运用法条。

参考文献

[1]户华玉, 龚同, 佘群芝. 全球贸易自由化格局演变及其对FDI的影响[J]. 国际经贸探索, 2022, 38(4): 53-67.

[2]ZHOU J, LATORRE M C. FDI in China and global production networks: Assessing the role of and impact on big world players[J]. Journal of Policy Modeling, 2021, 43(6): 1225-1240.

[3]李磊, 冼国明, 包群. “引进来”是否促进了“走出去”?——外商投资对中国企业对外直接投资的影响[J]. 经济研究, 2018, 53(3): 142-156.

[4]韩国高, 邵忠林, 张倩. 外资进入有助于本土企业“稳就业”吗——来自中国制造业的经验证据[J]. 国际贸易问题, 2021(5): 81-95.

[5]陈怡, 裴卓尔. 外商直接投资有助于我国减贫吗?——基于微观家户数据的分析[J]. 武汉金融, 2020(6): 33-40.

[6]程孝强, 钱圆圆. FDI、资本技术互补性与工薪差距[J]. 哈尔滨商业大学学报(社会科学版), 2020(5): 67-76.

[7]白雪洁, 刘莹莹. 生产性服务业外商直接投资对中国制造业生产率的影响检验——基于体现型技术进步视角[J]. 软科学, 2021, 35(12): 29-35.

[8]苑德宇, 李德刚, 杨志勇. 外商直接投资进入是否增进了中国城市基础设施绩效[J]. 世界经济, 2017, 40(8): 143-166.

[9]胡雪萍, 许佩. FDI质量特征对中国经济高质量发展的影响研究[J]. 国际贸易问题, 2020(10): 31-50.

[10] 孙宁华, 黄勇. 商业周期中的外商直接投资与中国经济波动[J]. 国际贸易问题, 2013(7): 136-146+157.

[11] 卢进勇, 张航. FDI溢出效应的利与弊——基于空间距离的实证分析[J]. 国际经济合作, 2021(5): 41-52.

[12] 潘素昆. FDI的新特点对发展中国家金融稳定的影响[J]. 国际经贸探索, 2007(9): 44-47+54.

[13] 纪尧. 基于大数据的混频宏观经济预测与监测指数构建[J]. 统计与决策, 2021, 37(7): 36-39.

[14] CLAUDIO J C, HEINISCH K, HOLTEMOELLER O. Nowcasting East German GDP growth: A MIDAS approach[J]. Empirical Economics: Journal of the Institute for Advanced Studies, Vienna, Austria, 2020, 58(1): 29-54.

[15] 秦梦, 孙毅, 代天娇. 基于“克强指数”对中国GDP的混频预测研究[J]. 青岛大学学报(自然科学版), 2018, 31(1): 150-156.

[16] ANDREOU E. On the use of high frequency measures of volatility in MIDAS regressions[J]. Journal of Econometrics, 2016, 193(2): 367-389.

[17] GHYSELS E, SANTA-CLARA P, VALKANOV R. There is a risk-return trade-off after all[J]. Journal of Financial Economics, 2004, 76(3): 509-548.

[18] 秦夢, 唐光胜, 张雨辰, 等. 基于“克强指数”的中国宏观经济混频预测分析[J]. 统计与决策, 2021, 37(13): 108-111.

[19] 左喜梅, 郇志坚. 货币供应量能提高GDP预测吗——基于MIDAS模型[J]. 新金融, 2017(7): 28-31.