交易所监管问询研究进展综述

2023-06-21张超曹增豪王红飞吴勇

张超 曹增豪 王红飞 吴勇

【摘要】监管问询是证券监管的一种补充手段, 在防范化解重大风险的背景下, 它有助于改善证券市场中的信息质量和含量, 在提高证券市场运作效率、 维护证券市场公平方面发挥了实质性的作用。近年来, 国内外已有不少学者对监管问询的作用机理和效果进行了探索, 这些成果对于未来的研究具有重要价值。本文从文献计量的角度, 按照“动因—问询—后果”的研究框架归纳总结监管问询机制的影响因素及其经济后果, 以期对有意研究该领域的学者有所启发。

【关键词】监管问询;信息披露;市场反应;管理决策;外部审计

【中图分类号】F832 【文献标识码】A 【文章编号】1004-0994(2023)10-0074-7

一、 引言

党的十九大以来, 防范化解重大风险成为党和政府的重要工作。在当前经济形势下, 企业的财务风险、 流动风险等金融风险较大, 而监管问询对于防范化解资本市场风险具有重要意义。近年来, 监管问询逐步成为资本市场上的有效监管手段, 资本市场参与者越发重视问询函对于企业风险的揭示作用, 而有关监管问询的研究成果也日益丰富, 极具研究价值。

监管问询起源于美国证券交易委员会(SEC), 是对企业的公开信息进行审查, 如果发现问题则会向企业问询, 必要时会要求企业在规定时间内回复。我国在吸取国外监管问询的有关经验后进行了制度创新, 将监管问询作为证券监管的补充手段。上交所和深交所先后于2013年和2014年开通了信息披露直通车, 将“事前监管审查”改为“事后监管问询”, 即在公司公告发布后发现问题再行监管而非经证券机构审核通过后再行公告。

我国的监管问询与国外的非处罚性监管有所不同。美国的SEC意见信在SOX法案颁布后得到了广泛使用, 这种监管措施主要由证监会来实施, 通过审核、 评估上市公司提交的年报等文件, 向公司问詢信息披露是否真实完整、 会计处理是否准确恰当等, 以保证投资者能够获取真实有效的信息, 但是这种监管从审核结束到信息公开需要较长的时间间隔(2012年起为20天), 信息存在一定的滞后性, 投资者不能及时获取有关监管问询的信息。澳大利亚证券交易所主要针对公司的异常股票活动问题进行问询, 并且在收到回函后才会对函件内容进行披露。而我国的监管问询主要由证券交易所实施, 这种来自一线机构的问询不定时发生, 覆盖范围广泛, 不只是季报、 年报、 并购等信息披露以及分红、 研发等商业运营问题, 还涉及舆论关注的信息, 并且通常要求被问询公司及时回函并披露, 部分问题还需要会计师事务所等第三方机构出具审查意见。

市场中的公开信息会影响投资者的决策。公司的信息披露内容不仅包括财务报告, 还包括业绩预告、 招股说明书、 并购重组报告书等公开内容, 这些信息对于利益相关者来说十分重要, 而监管问询可以提高信息披露质量(闫明杰,2021), 这有利于维护资本市场的公平和效率。在现代企业制度下, 由代理问题产生的信息不对称会增加交易成本。从信号传递的角度来看, 监管机构拥有比企业外部信息使用者更多的信息, 并且证监会和证券交易所拥有监管的权力, 能够对企业的违规行为进行警示和纠正。当企业收到监管机构的问询函时, 就会向市场传递不利信号, 降低投资者对企业的估值, 企业为了提升市场预期, 就会减少违规行为、 改善信息披露质量。此外, 监管机构进行问询并要求回函增加了企业对外的信息披露数量, 这有利于减少信息不对称, 缓解股东与管理层、 大股东与中小股东等之间的利益冲突, 从而降低交易成本。监管问询在压缩公司非合规操作空间的同时, 也降低了财务舞弊发生的可能性。由上述分析可知, 监管问询通过信息效应调节了上市公司外部和内部利益相关者的行为, 这对于改善公司内外部环境具有重要意义。

明晰监管问询的重要性后, 有必要对监管问询的研究现状进行系统性梳理, 厘清目前研究重点关注的内容, 并基于此提出未来可供研究的方向, 为与监管问询相关的理论研究和应用探索提供参考。本文在前人研究的基础上, 借助文献计量方法对研究领域进行了系统性整理和详细划分, 主要贡献在于: ①借助Python对国内外文献进行分析, 使用聚类方法提取关键词, 对现有研究领域进行了较为精细的划分; ②按照“动因 —问询—后果”的思路给出目前监管问询研究的整体分析框架; ③基于国内外监管问询的现有研究内容, 提出未来可供学者参考的研究方向。

二、 文献计量分析

(一)文献来源

本文研究的英文文献来源于Web of Science核心合集, 引文索引为“Social Sciences Citation Index(SSCI)”, 检索主题词为“comment letter”“exchange queries”和“SEC review”, 文献类型选择“Articles”“Review Articles”和“Early Access”; 中文文献来源于CNKI核心期刊(北大核心,CSSCI,CSCD), 文献检索主题词为“问询”和“非处罚性监管”, 检索时间截至2021年12月31日。英文文献共检索出643篇、 中文文献共检索出197篇。经过人工阅读筛选, 剔除杂志社公告等与本研究无关的内容后, 剩余符合要求的英文文献有42篇, 其中最早发表于2009年; 中文文献有77篇, 其中最早发表于2017年。

图1展示了中英文核心文献发表年度分布情况。根据统计, 中文文献时间跨度为2017 ~ 2021年, 英文文献时间跨度为2009 ~ 2021年。中英文文献发文量均稳步增长, 其中中文文献在2020年有大幅增长, 达到28篇。这说明随着问询样本的增多, 国内外学者也在持续增加对监管问询经济效果的关注度。

(二)关键词聚类与分析框架

从文献的关键词来看, 中文文献主要关注信息披露、 市场反应、 盈余管理、 信息不对称、 审计和公司治理等, 英文文献主要关注事件研究、 信息披露、 信息不对称、 财务重述和监管审查风险等。具体而言, 在去除含有“问询”和“非处罚性监管”以及含有“commet letter”和“SEC”的关键词后, 监管问询中文文献中排名靠前的关键词有: 信息披露(12次)、 市场反应(7次)、 盈余管理(7次)、 信息不对称(6次)、 审计师变更(5次)、 审计质量(5次)、 审计意见(5次)、 公司治理(4次)。英文文献中关键词主要集中在Event study(3次)、 disclosure quality(2次)、 Information asymmetry(2次)、 Restatements(2次)、 Spillover effect(2次)等。对关键词的共现分析得出, 中文高频词组有: 审计定价和审计师变更(3次)、 审计意见和审计质量(3次)、 信息披露和市场反应(3次)、 信息披露和审计定价(2次)等, 但没有明显的英文高频词组。可见, 前人研究不只是局限于某一个单独的领域, 也考虑到了监管问询在不同领域之间的交叉作用。

此外, 本文使用Python中的difflib库计算出各关键词之间的文本相似度, 然后基于各关键词的文本相似度向量, 使用k-means方法对关键词进行聚类。其中, 设定中文文献关键词聚类数为12、 英文文献关键词聚类数为8。由于英文文献关键词与中文文献关键词的分类类型相似, 本文仅列出中文文献关键词的聚类结果, 并总结出各个聚类的主要特征, 其中有3个聚类均可归于交易管理类, 由此得到如表1所示的八个关键词类型。

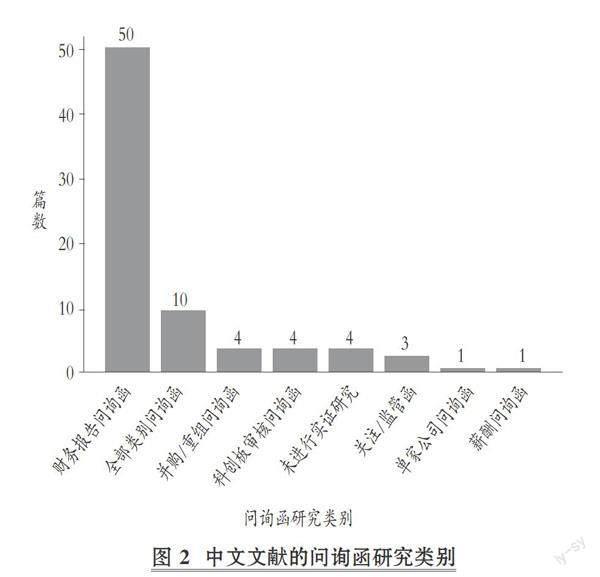

根据关键词的聚类结果, 本文发现除交易监管类、 问询类别类、 结果效应类和其他类这些概念性的类别外, 信息披露类、 市场反应类、 管理决策类和外部审计类这四个类别可以很好地用于区分当前文献的主要研究内容。具体地, 通过阅读搜集的文献, 本文根据问询函研究类别和监管问询的研究内容将所有文献归类为图2和表2, 部分文献涉及交叉领域的研究, 则按其主要研究对象归类。

目前的研究以财务报告(含季报、 半年报和年报)问询函为主, 涉及中国、 美国、 澳大利亚、 伊朗以及东盟国家的上市公司, 主要研究监管问询的影响因素和经济后果, 用到的方法包括市场模型分析、 事件研究法、 生存分析法、 朴素贝叶斯分类、 LDA主题分析、 分词和文本分析、 OLS回归等。

通过对文献的初步分析, 本文拟基于“动因—问询—后果”的研究框架(见图3)分析监管问询的内外部影响因素, 以及讨论监管问询的经济后果, 包括信息披露、 市场反应、 管理决策、 外部审计等四个方面。下文在梳理文献时的排序规则首先按照内容相关性、 其次按照发表时间顺序。

三、 监管问询相关文献的研究内容综述

(一)监管问询的影响因素

受到问询的公司具有盈利能力低、 复杂性高、 治理薄弱等特征(Cassell等,2013), 这类公司由于存在内部环境和能力方面的缺陷, 因而容易受到监管机构的关注。除公司的内部经营管理和信息环境外, 外部监管机构和环境的特征, 如监管资源限制、 监管人员素质、 会计准则特征、 所聘请的会计师事务所受询情况等也会影响发函特征。

1. 内部因素。

(1)信息披露方面。文本可读性差会增加信息处理的难度, 当公司对外报告或者受到问询后回函的可读性较差时, 可能表明公司有意隐瞒不利信息, 这会增加被问询的可能性(Cassell等,2019)。此外, 公司还可能利用会计差错的重要性判断、 增加非GAAP(一般公认会计原则)收益等财务方法来调整收益以迎合投资者的需求, 这会导致会计信息失真, 增加财务报告风险, 而监管机构也会对这类问题进行有针对性的问询。并且由于监管资源有限, 监管人员可能重点关注历史信息披露质量较低的公司, 这类公司在进行并购交易时也会面临更大的监管风险(Chen等,2021)。

(2)管理决策方面。一是公司的经营管理。公司在经营过程中的避税行为(Kubick等,2016)和盈余管理行为等实际上都会损害信息披露质量, 由此提高被问询的概率。二是公司的治理环境。当公司的治理环境较好、 内部控制质量较高时, 其内部业务流程更加专业和规范, 更大程度保证了会计信息的准确性和可靠性, 而财务信息质量的提高会降低错报风险, 因而得以规避监管问询(余明桂和卞诗卉,2020)。三是公司的管理層能力。高管能力较低、 为公司创造价值较少时, 具有粉饰业绩的动机, 高管能力较强时会追求自我实现, 偏好风险较高的激进经营决策, 在这两种情况下公司更容易被问询(王艳艳等,2020)。

此外, 按照监管俘获理论, 具有政治关联的公司的监管风险更小, 但Chen等(2020)基于2013 ~ 2016年中国市场的研究得出了与之相悖的结论: 具有政治关联的公司反而更容易收到问询函, 这可能与样本期间我国的大规模反腐行动有关。

2. 外部因素。

(1)监管机构方面。一是监管资源的限制。来自异国上市公司母国的监管可以减少来自本国的问询(Naughton等,2018), 这种交叉监管所体现的替代作用使得本国监管机构可以将监管资源投向风险更大的公司; 在忙季时, 监管机构会削减监管问询的力度, 将有限的资源集中到风险更大的领域(Gunny和Hermis,2020), 但这种资源的限制也有可能会降低问询函的质量。二是监管人员的特征。决策行为对个人的认知程度和行事风格较为敏感, 监管人员的职位、 薪酬、 专业知识、 性别等个人特征会对问询的问题、 轮数和天数产生重要影响(Baugh等,2021)。

(2)其他方面: 如会计师事务所受到较多的监管问询反映了其质量控制体系方面存在問题, 会导致其所服务的IPO客户面临更加严格的审核问询(鲁桂华等,2020); 而2016年启动的“深港通”由于优化了公司的内部治理和内外部信息环境, 可以降低公司受到问询的概率和严重性(张栋和张玉阳,2021)。这些都体现了来自公司所处市场环境的影响。

(二)监管问询的经济后果

1. 信息披露。监管问询对信息披露的影响主要体现在财务报告、 管理层业绩预告、 招股说明书等方面。总体而言, 监管问询可以提高信息披露的质量, 降低市场上的信息不对称水平, 且对同行业、 审计联结和董事联结公司以及集团内其他子公司具有溢出效应。

(1)财务报告方面。财务报告是有关公司经营状况的较为全面的公开信息, 投资者可以据此判断公司的发展现状和未来前景, 因此其信息的准确和可靠尤为重要。监管问询有利于财务报告信息披露(包括经营分部信息、 公允价值信息、 风险信息等)质量的改善, 如增加信息量(Duro等,2019)、 降低信息复杂度(Hesarzadeh和Rajabalizadeh,2020)、 提高信息可比性(翟淑萍等,2020)等。而与损益问题相关的问询函会使公司面临股价下行压力, 使其未来的财务报告更加保守(Cao和Pham,2021)。

(2)管理层业绩预告方面。业绩预告为投资者和分析师提供了有关公司前景的预测信息, 有助于帮助市场参与者进行决策分析。监管问询由于降低了信息不对称水平和盈余管理程度, 有利于提高管理层的业绩预告质量(翟淑萍等,2020), 并且相较于自愿性业绩预告, 更能纠正强制性业绩预告的偏差(夏一丹等,2020)。

(3)科创板招股说明书方面。科创板上市公司的风险和不确定性较高, 其审核问询涉及较多财务、 股权、 业务等方面问题, 促进了招股说明书的修补和完善(涂晓岚和詹雷,2021)。而涉及风险、 创新、 前瞻、 竞争等信息的问询有利于提高申报稿的关键事项信息披露水平(蒋尧明和张雷云,2021), 这能够降低新股发行的负面影响。

(4)监管问询也会影响外部法律顾问和分析师在公司信息披露方面的作用。当收函公司的专有成本较高时, 为了避免向竞争对手透露信息, 法律顾问会帮助公司减少信息披露, 当问询内容较复杂时, 由于管理人员可能缺乏必要的回复经验, 法律顾问会帮助公司增加信息披露(Bozanic等,2019)。问询函提高了分析师可公开获取的财务报告质量, 进而提高了其盈余预测的准确度(王丹,2021), 这可以向投资者提供更为可靠的参考信息。

2. 市场反应。监管问询会影响信息不对称, 市场对信息的反应常常体现在股价上, 并会对资本市场的稳定和效率产生影响。国外市场研究以澳洲、 东盟和美国为主, 国内市场则分别研究定期报告问询函和非定期报告问询函(如对媒体关注的信息进行问询)带来的市场反应。总的来说, 监管问询可以通过降低股价崩盘风险和股价同步性、 提高定价效率来维护资本市场公平。该部分文献的研究方法以事件研究法为主, 研究函件包括定期报告问询函、 并购重组问询函等。

(1)国外市场反应方面。在澳洲, 问询前出现不明原因价格上涨的股票, 在问询公告后股价会发生逆转(Drienko和Sault,2013); 在美国, SEC意见信会使公司的机构投资者减持股票, 而SEC对财务报告质量的评估因会计制度而异, 由此影响到投资者的判断, 相对于GAAP, 机构投资者对与IFRS(国际财务报告准则)相关的SEC意见信的反应更加负面(Gietzmann和Isidro,2013); 而Lye等(2020)研究了印度尼西亚、 泰国、 新加坡、 马来西亚这四个互联的东盟国家交易所的异常市场活动(UMA)问询系统, 发现从整体来看, 有“新信息”的UMA回复的异常收益会正向反转, 而无“新信息”的UMA回复的异常收益会负向漂移, 说明这些国家的股票市场对不同的UMA回复可以做出有效反应。

(2)国内市场反应方面。定期报告问询函: 整体来看, 定期报告问询函为投资者提供了增量信息, 传递了公司的经营和财务缺陷信号, 会给公司带来负面的市场反应, 减少投资者数量。“董监高”及相关人员等“内部人”具有信息优势, 在回函期间常常存在内部人交易, 会紧急卖出股票以规避损失(李琳等,2017)。而回函传递了“问题得到解决”的好信号, 会带来正向的市场反应(陈运森等,2018), 同时投资者关注度的提升也可以增加股价的信息含量, 信息不对称的改善会减少亏损公司的回函时间以及监管问询带来的负面市场反应(胡玮佳和张开元,2019)。

非定期报告问询函: 在并购重组方面, 投资者网络搜索会产生正向的并购公告市场反应, 而并购问询向市场传递了风险预警信号, 会削弱这种关系(傅祥斐等,2020), 因而被问询的并购重组交易的首次公告市场反应更差, 交易失败的风险更高、 发生商誉减值的可能性更大(傅祥斐等,2020)。

(3)资本市场稳定和效率方面。监管问询增加了公开信息的含量, 有助于维护资本市场的稳定和定价效率。在国外资本市场上, 澳交所股价问询有助于在金融动荡时期限制错误定价(Drienko等,2017), SEC意见信可以限制IPO发行人炒作股票(Li和Liu,2017)。在国内资本市场上, 监管问询可以降低股价同步性, 并且股价中有效信息的含量越少时监管问询缓解信息不对称的作用越显著, 降低股价同步性的作用也就越显著(颜敏和白栖凡, 2021)。

3. 管理决策。监管问询虽然不具有处罚性质, 但可以在一定程度上揭露公司存在的管理决策问题, 向市场传递风险信号, 由此影响到公司的治理和内部经营管理活动。但由于公司的产权性质、 所在地区市场化程度及法治水平等存在差异, 监管问询对公司管理决策的影响程度也有所不同。

(1)约束公司治理层和管理层。对于股东而言, 由于监管问询提高了信息透明度, 可以抑制大股東的“掏空”行为(曹丰等,2021); 对于高管而言, 监管问询可以提高收函公司的管理能力(Hesarzadeh,2020), 其通过增加高管变更的可能性(邓祎璐等,2020)、 抑制高管的超额薪酬(柳志南和白文洁,2021)、 降低高管薪酬的业绩敏感性(何慧华和方军雄,2021)等来形成对管理层的激励约束。此外, 当公司被问询后, 管理层为了避免公司和自身声誉受损带来的额外成本, 有动机在内部监督、 控制活动等方面改进公司的内部控制(聂萍等,2020)。

(2)影响公司盈余管理行为。盈余管理会掩盖公司真实的经营成果, 损害投资者的利益, 是资本市场监督的重点。监管问询增加了公司未来进行盈余管理的成本, 可以降低收函公司的盈余管理程度(陈运森等,2019), 同时由于其威慑作用, 也会抑制收函公司所在行业、 所在地区其他公司的盈余管理活动(梅蓓蕾等,2021), 并且会使公司由应计盈余管理转向真实盈余管理(Cunningham等,2020)。

(3)增加公司资本成本和融资约束。监管问询降低了公司声誉、 增加了股价波动和违规成本, 从而增加了公司的融资约束(翟淑萍等,2020), 另外提高了银行对被问询公司要求的债务资本成本、 减少了公司的新增债务融资(陈红等,2021)。为缓解因此可能面临的流动性问题, 收函公司会提高金融资产尤其是短期金融资产的配置水平, 但这样会损害公司未来的主营业绩(林慧婷等,2021)。

(4)提高公司风险承担水平。监管问询有助于发现公司的违规行为, 由其带来的信息治理和融资约束效应, 也可以抑制企业的过度投资行为(聂萍和徐筱,2021)。违规公司可能面临持续盈利要求和恢复受损声誉的压力, 为了提高公司价值和资产配置水平, 会进行高风险、 高收益的投资, 在充分利用投资机会的同时也提高了投资效率(邓祎璐等,2021)。

4. 外部审计。独立而专业的第三方审计可以提供对公司经营管理状况真实性的合理保证, 为投资者的利益增加一道保护屏障, 而监管问询可以从信息角度和监督角度等影响外部审计行为。有关监管问询与外部审计的研究内容涉及审计费用、 审计师(会计师事务所)变更和审计质量等。

(1)审计费用和审计师变更方面。目前审计以风险为导向, 风险评估是决定审计定价的重要因素, 监管问询释放了被审计单位的风险信号, 会计师事务所因此会持续几年提高审计收费来补偿潜在的业务风险(Gietzmann和Pettinicchio,2014)。监管问询使得审计师也面临处罚成本和声誉成本等, 这可能导致会计师事务所变更或者换由经验更为丰富的审计师接手来降低执业风险(郭葆春和连丹燕,2021)。

(2)审计质量方面。一是监管问询使得公司在回函过程中可能需要审计师出具审查意见, 这增加了会计师事务所可掌握的信息; 二是审计师为规避监管问询带来的审计风险, 有动机采取相应的措施。因此, 监管问询有利于提高审计质量, 这体现在审计师采取更严格的审计措施, 如更可能对收函公司出具非标准审计意见(陈运森等,2018)、 增加关键审计事项的信息量来降低审计报告的激进度(耀友福和林恺,2020)以及抑制内部控制意见购买(耀友福和薛爽,2020)等。

四、 结论与展望

(一)研究结论

从“动因—问询—后果”的研究框架来看, 本文首先基于公司的信息披露、 管理决策等内部因素和监管机构特征等外部因素分析及梳理影响监管问询的因素, 然后从信息披露、 市场反应、 管理决策和外部审计这四个方面分析监管问询的经济后果。其中: 信息披露主要涉及财务报告、 招股说明书、 管理层业绩预告等方面; 市场反应主要涉及国内外市场反应及资本市场稳定和效率方面; 管理决策主要涉及公司治理层和管理层、 盈余管理行为、 资本成本和融资约束、 风险承担等方面; 外部审计主要涉及审计费用、 审计师变更、 审计质量等方面。本文发现, 监管问询的影响因素和经济后果之间是相互联系的, 例如, 公司的信息披露质量越差、 盈余管理程度越高、 内控质量越差则越容易被问询, 公司在收函后也都会在这些方面做出改进。

从监管问询的理论依据看, 已有文献所使用的理论包括但不限于信息不对称理论、 信号理论、 委托代理理论、 声誉机制理论、 MM理论和威慑理论等。此外, 已有文献还针对企业是国有还是非国有企业, 企业是集团化还是非集团化经营, 企业由“四大”还是非“四大”会计师事务所审计, 企业的产权性质、 银企关系、 区域市场化程度、 法治建设水平、 媒体关注度、 信息透明度、 分析师关注的不同等进行了细化研究, 所得出的结论具有更强的针对性与应用价值。

从监管问询的效应看, 监管问询提高了公司公开信息披露的质量, 降低了市场上的信息不对称程度, 其信息效应会带来负面的市场反应, 也有助于缓解公司的代理问题。这对公司的治理和管理等都会产生影响, 而且由于提高了审计风险, 审计费用会增加, 审计师在审计时更为审慎, 由此审计质量也得以提高, 从而有利于维护资本市场的公平, 并且在这些方面, 监管问询对于存在相同或者相似特征的公司具有溢出效应。此外, 本文发现部分文献的研究结论不一致甚至相反, 可能的原因在于研究的制度背景、 研究样本、 研究方法、 研究经验等不同。

(二)未来展望

基于监管问询的文献梳理, 在未来研究方面, 本文提出如下建议:

1. 在“动因—问询—后果”研究框架下对监管问询文献内容进行丰富和扩展研究。目前的研究领域尚有可拓展的地方, 例如: 在信息披露方面, 可以研究监管问询与董秘回复之间的关系, 如2021年11月26日拉卡拉的董秘在互动易平台对投资者的回复就引发了深交所的关注函; 在市场反应方面, 可以研究监管问询是否会影响证券信用评级; 在管理决策方面, 可以研究监管问询与高管个人特征之间的关系; 在外部审计方面, 可以研究监管问询对具体审计工作内容如盘点、 函证等的影响。

2. 在监管问询研究方法上进行扩展研究。现有研究以回归分析为主, 主要以财务报告问询函为基础, 结合问询函的问题数量、 问询次数以及回函时间进行分析, 而较少研究关注函等以及使用文本分析技术对问询函和回函进行深入挖掘。未来学者们可以使用决策树、 支持向量机、 神经网络等机器学习方法挖掘各类问询函及其回函在盈余预测、 财务造假识别、 审计意见判断等方面的价值, 更好地发挥监管问询在资本市场上的作用。

3. 展开监管问询与其他研究领域的融合研究。目前的研究大多仅仅关注公司管理、 市场效应等单个领域, 学者们可以拓展监管问询在其他领域的研究。如: 将问询函作为其中一个因素, 融合数字信息和文本信息来构建一个更为系统全面的财务困境识别模型; 监管问询会影响公司的投融资行为, 可以考虑研究监管问询在公司信贷违约风险预警方面的作用; 从传媒领域来看, 媒体关注会引发监管问询, 那么媒体关注如何影响监管问询, 以及监管问询的结果如何反馈到媒体关注上也是一个值得研究的问题。

【 主 要 参 考 文 献 】

曹丰,易佳慧,胡明生.问询函监管能激发公司利益相关者的治理吗?[ J].财务研究,2021(1):80 ~ 93.

陈红,王稳华,胡耀丹,刘李福.证券交易所一线监管与公司债务融资 —— 基于财务报告问询函的证据[ J].金融监管研究,2021(2):86 ~ 102.

陈运森,邓祎璐,李哲.非处罚性监管具有信息含量吗? —— 基于问询函的证据[ J].金融研究,2018(4):155 ~ 171.

陈运森,邓祎璐,李哲.非行政处罚性监管能改进审计质量吗? —— 基于财务报告问询函的证据[ J].审计研究,2018(5):82 ~ 88.

陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[ J].管理世界,2019(3):169 ~ 185+208.

邓祎璐,李哲,陈运森.证券交易所一线监管与企业高管变更 —— 基于问询函的证据[ J].管理评论,2020(4):194 ~ 205.

邓祎璐,陆晨,兰天琪,陈运森.非处罚性监管与企业风险承担 —— 基于财务报告问询函的证据[ J].财经研究,2021(8):123 ~ 138.

傅祥斐,崔永梅,赵立彬.监管问询函有风险预警作用吗? —— 基于证券交易所重组问询函的证据[ J].证券市场导报,2020(8):12 ~ 21.

傅祥斐,郑雷,赵立彬.投资者网络搜索、监管问询与并购公告市场反应[ J].财经论丛,2020(6):63 ~ 73.

郭葆春,连丹燕.监管问询会影响审计师决策行为吗?[ J].财会通讯,2021(7):26 ~ 30.

何慧华,方军雄.交易所问询函监管会影响高管薪酬业绩敏感性吗[ J].经济管理,2021(8):177 ~ 192.

胡玮佳,张开元.投资者关注与年报问询函市场反应 —— 价格压力还是信息传递[ J].经济管理,2019(10):162 ~ 177.

蒋尧明,张雷云.科创板审核问询函能提升关键事项信息披露水平吗[ J].当代财经,2021(9):126 ~ 136.

李琳,张敦力,夏鹏.年报监管、内部人减持与市场反应 —— 基于深交所年报问询函的研究[ J].当代财经,2017(12):108 ~ 119.

林慧婷,何玉润,刘金雅.财务报告问询函压力与企业金融化[ J].会计研究,2021(9):65 ~ 76.

柳志南,白文洁.财务报告问询函影响高管超额薪酬吗?[ J].财经问题研究,2021(5):102 ~ 109.

鲁桂华,韩慧云,陈运森.会计师事务所非处罚性监管与IPO审核问询 —— 基于科创板注册制的证据[ J].審计研究,2020(6):43 ~ 50.

梅蓓蕾,郭雪寒,叶建芳.问询函的溢出效应 —— 基于盈余管理视角[ J].会计研究,2021(6):30 ~ 41.

聂萍,潘再珍,肖红英.问询函监管能改善公司的内部控制质量吗? —— 来自沪深交易所年报问询的证据[ J].会计研究,2020(12):153 ~ 170.

聂萍,徐筱.交易所问询与企业过度投资 —— 基于沪深交易所年报问询函的经验证据[ J].财经理论与实践,2021(1):48 ~ 54.

涂晓岚,詹雷.“刨根式”问询与招股说明书信息披露[ J].财会月刊,2021(5):80 ~ 85.

王丹.问询函监管对分析师盈余预测行为的影响研究 —— 基于沪深交易所财务报告问询函的证据[ J].财会通讯,2021(8):95 ~ 99.

王艳艳,何如桢,于李胜,庄婕.管理层能力与年报柔性监管 —— 基于年报问询函收函和回函视角的研究[ J].会计研究,2020(12):59 ~ 70.

夏一丹,陈婕妤,夏云峰.交易所问询函对业绩预告质量的影响[ J].财经科学,2020(11):41 ~ 53.

颜敏,白栖凡.证交所问询函、分析师关注与股价同步性[ J].财会月刊,2021(17):145 ~ 153.

闫明杰.证券交易所非行政处罚性监管的效应分析 —— 基于会计监管视角[ J].财会月刊,2021(18):131 ~ 135.

耀友福,林恺.年报问询函影响关键审计事项判断吗?[ J].审计研究,2020(4):90 ~ 101.

耀友福,薛爽.年报问询压力与内部控制意见购买[ J].会计研究,2020(5):147 ~ 165.

余明桂,卞诗卉.高质量的内部控制能否减少监管问询? —— 来自交易所年报问询函的证据[ J].中南大学学报(社会科学版),2020(1):22 ~ 31.

张栋,张玉阳.“深港通”能否减少交易所监管问询? —— 来自年报问询函的经验证据[ J].会计之友,2021(12):65 ~ 72.

翟淑萍,王敏,白梦诗.财务问询函能够提高年报可读性吗? —— 来自董事联结上市公司的经验证据[ J].外国经济与管理,2020(9):136 ~ 152.

翟淑萍,王敏,韩贤.交易所财务问询监管与会计信息可比性 —— 直接影響与溢出效应[ J].当代财经,2020(10):124 ~ 137.

翟淑萍,王敏,毛文霞.财务报告问询函与上市公司融资约束[ J].金融论坛,2020(10):46 ~ 57.

Baugh M., Kim K., Lee K. J.. The effect of SEC reviewers on comment letters[ J].Contemporary Accounting Research,2021(39):656 ~ 690.

Bozanic Z., Choudhary P., Merkley K. J.. Securities law expertise and corporate disclosure[ J].The Accounting Review,2019(4):141 ~ 172.

Cao V. N., Pham A. V.. Behavioral spillover between firms with shared auditors: The monitoring role of capital market investors[ J].Journal of Corporate Finance,2021(68):101914.

Cassell C. A., Cunningham L. M., Lisic L. L.. The readability of company responses to SEC comment letters and SEC 10-K filing review outcomes[ J].Review of Accounting Studies,2019(4):1252 ~ 1276.

Cassell C. A., Dreher L. M., Myers L. A.. Reviewing the SEC's review process: 10-K comment letters and the cost of remediation[ J].The Accounting Review,2013(6):1875 ~ 1908.

Chen W., Hu N., Zhao X.. Information asymmetry, regulatory inquiry, and company mergers and acquisitions: Evidence from Shenzhen Stock Exchange comment letters[ J].Accounting & Finance,2021(62):2497 ~ 2542.

Chen Y., Deng Y., Jin Y., et al.. Political connection and regulatory scrutiny through comment letters: Evidence from China[ J].International Review of Finance,2020(3):789 ~ 798.

Cunningham L. M., Johnson B. A., Johnson E. S., et al.. The switch-up: An examination of changes in earnings management after receiving SEC comment letters[ J].Contemporary Accounting Research,2020(2):917 ~ 944.

Drienko J., Sault S. J., Von Reibnitz A. H..Company responses to exchange queries in real time[ J].Pacific-Basin Finance Journal,2017(45):116 ~ 141.

Drienko J., Sault S. J.. The intraday impact of company responses to exchange queries[ J].Journal of Banking & Finance,2013(12):4810 ~ 4819.

Duro M., Heese J., Ormazabal G.. The effect of enforcement transparency: Evidence from SEC comment-letter reviews[ J].Review of Accounting Studies,2019(3):780 ~ 823.

Gietzmann M. B., Isidro H.. Institutional investors' reaction to SEC concerns about IFRS and US GAAP reporting[ J].Journal of Business Finance & Accounting,2013(7-8):796 ~ 841.

Gietzmann M. B., Pettinicchio A. K.. External auditor reassessment of client business risk following the issuance of a comment letter by the SEC[ J].European Accounting Review,2014(1):57 ~ 85.

Gunny K. A., Hermis J. M.. How busyness influences SEC compliance activities: Evidence from the filing review process and comment letters[ J].Contemporary Accounting Research,2020(1):7 ~ 32.

Hesarzadeh R., Rajabalizadeh J.. Does securities commission oversight reduce the complexity of financial reporting?[ J].Revista de Contabilidad,2020(1):1 ~ 17.

Hesarzadeh R.. Regulatory oversight and managerial ability[ J].Eurasian Business Review,2020(4):559 ~ 585.

Kubick T. R., Lynch D. P., Mayberry M. A., et al.. The effects of regulatory scrutiny on tax avoidance: An examination of SEC comment letters[ J].The Accounting Review,2016(6):1751 ~ 1780.

Li B., Liu Z.. The oversight role of regulators: Evidence from SEC comment letters in the IPO process[ J].Review of Accounting Studies,2017(3):1229 ~ 1260.

Lye C. T., Ng T. H., Lim K. P., et al..Investor protection and market reaction to unusual market activity replies[ J].International Journal of Emerging Markets,2020(8):2034 ~ 2069.

Naughton J. P., Rogo R., Sunder J., et al.. SEC monitoring of foreign firms' disclosures in the presence of foreign regulators[ J].Review of Accounting Studies,2018(4):1355 ~ 1388.

(責任编辑·校对: 许春玲 李小艳)

【基金项目】教育部人文社会科学研究青年基金项目(项目编号:20YJC630203)