会计文本语调研究文献综述及展望

2023-06-20毛淑珍陈冉谢飞

毛淑珍 陈冉 谢飞

【摘要】近年来, 国内外理论界和实务界都越来越重视会计文本数据的研究及会计文本信息的披露, 本文在梳理会计文本语调相关研究成果的基础上, 对会计文本语调的基础理论、 文本来源、 度量方法、 影响因素和经济后果等进行综述, 发现现有研究仍存在一些不足之处, 如文本来源仍需扩展, 未形成科学、 统一的专用情感词典和度量指标等。因此, 会计文本语调研究未来应扩展文本来源、 构建统一的专有情感词典及语调度量指标、 扩展文本语调影响因素的研究, 以及充分利用新興技术识别文本的言外之意。

【关键词】会计文本语调;度量指标;文本来源;影响因素;经济后果

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2023)08-0061-8

一、 引言

近年来, 随着自然语言处理技术(NLP)的出现与广泛应用, 文本信息的量化更加便捷简单, 使得会计文本信息相关研究文献越来越多。会计文本信息是指企业或第三方机构发布的具有会计相关性的文本信息。会计文本信息来源包括企业发布的年报、 业绩说明会、 招股说明书、 董事会说明书, 以及第三方机构出具的审计报告、 国际评级报告和新闻报道等。目前关于会计文本信息的研究文献主要基于会计文本的形式特征, 如语调、 可读性、 相似度等展开研究。这些特征能够反映企业运营情况、 财务状况及未来的发展趋势等各方面状况, 有助于投资者、 政府部门、 债权人及社会公众等各利益相关者更好地做出决策。

目前主要有两篇会计文本信息文献综述的研究: 肖浩等(2016)对2015年之前国外期刊发表的会计文本实证研究进行了综述; 刘云菁等(2021)从文本分析技术、 应用和信息来源等方面进行了文献梳理。但前者未包括国内研究, 后者未对具体文本特征进行综述。本文搜集了2008~2022年国内外主流核心期刊上与会计文本有关的研究文献144篇, 其中语调研究83篇、 可读性研究43篇、 相似度研究18篇。可见, 会计文本语调研究较多, 因此本文主要对会计文本语调研究文献进行分析, 梳理会计文本语调研究的基础理论、 影响因素和经济后果, 并对未来可能的研究方向进行展望, 以期推动会计文本信息相关研究。

二、 会计文本语调概述

(一)会计文本语调研究的基础理论

会计文本语调是会计文本信息中所包含的情感倾向, 主要通过语句中所含有的情感词汇即积极词汇和消极词汇来体现。会计文本语调能够为信息使用者提供定量信息以外的增量信息, 其研究主要基于以下三个理论。

1. 信号传递理论。信号传递理论认为, 企业为引导外部利益相关者对企业价值做出正确判断, 改善信息不对称性, 会通过语调表达主动向外界披露各方面实际状况的相关信息, 将信息有效地传递给信息使用者, 对定量信息形成有力的解释和补充(Tetlock等,2008)。大量研究表明, 文本语调具有显著的信息含量, 适度积极的语调能够传达出管理层对未来经营的信心。基于该理论, 在信息不对称程度较高的现实环境中, 信息供给方会向需求方传递信号, 影响其对企业各方面状况的判断, 从而缓解信息不对称, 促进市场交易环境的改善(刘逸爽和陈艺云,2018)。当管理层采用积极的语调表达时, 能够向投资者传递出企业更多利好的非财务信息, 从而影响投资者的投资行为(林乐和谢德仁,2016)。

2. 印象管理理论。印象管理理论认为, 信息传递时效性低, 无法即刻传递到资本市场, 从而造成企业价值难以被有效评估, 管理者出于对企业和自身声誉的追求, 有可能利用自己特有的文字裁量权进行文本操纵, 以达到改善公众印象的目的。通过在信息披露中使用大量积极词汇进行文字表达, 能够起到展现企业乐观经营状况、 掩盖不利信息、 提高企业和管理者声誉的作用(Huang等,2014a;Loughran和Mcdonald,2016), 因此管理层向市场传递的积极或消极信息并非完全真实可靠。基于这种观点, 在企业信息披露中, 管理者会战略性地进行语调管理, 以此来误导投资者, 改善其对公司真实情况的认识(Huang等,2014a)。可见, 文本语调成为管理层为达印象管理目的而进行信息操纵的一种手段。

3. 行为金融理论。行为金融理论认为, 管理者普遍存在过度乐观或者自信的心理偏差, 在这种心理偏差的作用下, 管理者的决策和行为会发生改变。此时, 管理者往往更倾向于在信息披露中采用大量积极语气来表达相关见解, 并希望通过这种积极的语调影响信息使用者。事实证明, 信息使用者在提取信息时, 确实容易受文字多样化表达的影响而产生理解偏差, 这为管理层进行语调操纵提供了有利条件。另外, 前景理论也表明, 信息使用者对于亏损信息和收益信息的敏感程度是不同的。这种现象也存在于分析师的预测和分析过程中, Huang等(2014b)研究表明, 分析师在解读信息时往往存在选择性偏差, 即对利好消息更加敏感, 而对不利消息不敏感。因此, 当企业管理者对分析师的选择性偏差比较清楚时, 他们会尽量减少负面词汇的使用, 提高文本语调的积极性, 以此来引导分析师得到更加积极的预测结果(刘建秋等,2022a)。

(二)会计文本来源

会计文本语调研究的文本来源主要为企业披露的报告、 中介机构报告及媒体等。企业披露的报告是会计文本语调的主要文本来源, 包括年报及其中的管理层讨论与分析(MD&A)部分、 风险部分、 创新部分, 以及社会责任报告、 董事会说明书、 招股说明书、 业绩说明会、 债券说明书、 电话会议文本等。中介机构报告包括分析师报告、 审计报告、 国际评级报告、 债券评级报告等。媒体来源包括新闻媒体报道、 网络论坛和股评等。

(三)会计文本语调度量方法

英文文本处理过程已较为成熟且统一, 而中文语调研究起步较晚, 处理过程尚未统一。下文主要对中文语调度量过程和方法进行介绍。

1. 预处理。在借助计算机技术爬取相关报告后, 需要对报告进行预处理。第一步: 文本格式转换。企业报告大多以PDF格式发布, 在现有技术条件下, 文本处理软件无法识别PDF中的内容并直接进行处理和提取, 因此需要将PDF格式转换为TXT格式。第二步: 文本提取。利用python等工具读取TXT文本内容。第三步: 中文分词处理。主流研究利用python软件jieba中文分词模块对TXT文本进行分词处理。第四步: 去除停用词。文本中往往包含大量无实意的虚词、 代词, 以及不相关、 无特定含义的动词、 名词, 需对这些词进行去除。第五步: 人工甄别、 筛选和添加特定词汇, 得到语料库。

2. 情感倾向分类。即利用现有情感词典或通过机器学习方法训练, 对语料库中的词汇进行情感倾向分类, 赋予词汇或语句以积极、 消极或中性的情感倾向。会计文本情感倾向分类方法主要有情感词典法和朴素贝叶斯机器学习法。

情感词典法是指根据相关情感词典, 分别统计文本中积极和消极情感词的词频, 赋予权重后计算得到合适的语调指标来衡量文本情感倾向。现有研究应用最广泛的英文情感词典是LM情感词典(Loughran和 Mcdonald,2011), 其次是Henry词典(Henry,2008)、 Harvard-IV-4词典和Diction词典等; 中文情感词典有知网Hownet情感词典、 清华大学李军褒贬义词典、 哈工大情感词典、 大连理工大学情感词典等。在运用情感词典法的过程中, 除情感词语选择外, 另一个重要的问题是确定情感词的权重, 在此方面, 目前应用最广泛的方法有等权重法、 词频—逆文档(TF-IDF)法。等权重法赋予各情感词同样的权重, 不考虑其出现的频率, 是最简单的赋权重方法; 而TF-IDF法考虑了情感词在句子中出现的频率及在文本库中出现的频率, 以频率赋值权重。

朴素贝叶斯机器学习法是一种文本分析常用的有监督学习算法, 其运用贝叶斯理论及贝叶斯条件概率公式。相比于传统的情感词典法, 这种方法可以发掘文本词汇和语义之间的关系, 以词频赋值权重, 进而提高分类准确性。Huang等(2014a)基于英文金融文本的检验发现, 情感词典法的准确率约为60%, 而朴素贝叶斯机器学习法的准确率达到80%左右。

3. 度量指标构建。即根据所得情感词典构建度量指标, 将语调量化。目前大多数研究借鉴Henry (2008)、 Brockman等(2013)、 谢德仁和林乐(2015)的做法, 采用净语调指标度量, 净语调=(积极词汇数-消极词汇数)/(积极词汇数+消极词汇数); Davis等(2015)、 Huang等(2014a)、 汪昌云和武佳薇(2015)构建的净语调指标则有所不同, 净语调=(积极词汇数-消极词汇数)/总词数。此外, 卞世博等(2020)借鉴Loughran和Mcdonald(2011)的做法, 构建了负面语调指标, 负面语调=文档负面词数/文档总词数。

中文会计文本语调处理过程如图1所示。

三、 会计文本语调影响因素

(一)盈余管理

管理层为了降低财务报告中盈余管理行为被识别出来的概率, 有动机对文本语调进行操纵, 以配合自己的盈余管理行为。管理层进行向上或向下的盈余管理时, 与之相配合的语调操纵是不同的。黄超和王敏(2019)通过对上市公司年报文本进行研究, 发现: 当管理层虚增盈余进行向上的盈余管理时, 盈余管理程度越高, 年报语调越积极; 而当管理层虚减盈余进行向下的盈余管理时, 盈余管理程度越高, 年报语调越消极。

(二)风险投资背景

在宽松的文本信息监管环境下, 具有风险投资背景的企业, 通过提高年报中创新信息披露语调的积极程度, 向出资者传递创新活动的积极信号, 从而达到自利目的。周铭山和鲁惠中(2021)对我国A股上市公司年报创新部分文本进行研究, 发现风险投资背景能够正向影响公司年报中创新信息披露语调的积极程度, 并且这种关系在研发投入低、 信息透明度低的企业中更显著, 而国有股权可以约束这一积极作用。

(三)行业竞争

激烈的行业竞争会使积极的语调管理行为更容易被观测到, 此时经理人会面临更高的声誉成本, 因此行业竞争程度越高, 文本语调的积极程度将会越低。陈良银(2020)通过研究我国A股上市公司年报语调, 发现企业所处的行业竞争程度越高, 其年报语调的积极程度越低; 并且行业竞争地位越强、 多元化程度越高, 行业竞争对年报语调的负向影响越弱, 机构投资者和管理层持股越多, 行业竞争对年报语调的负向影响越强。

(四)问询函制度

问询函监管制度有助于促使管理者提高信息披露质量, 注重信息的真实性和可靠性。成为被问询对象会引发负面评价, 此时过于积极的文本语调往往会引起怀疑, 因此问询函监管制度会降低管理层语调操纵行为。范合君和王思雨(2022)考察了财务报告问询函对上市公司年报文本语调的影响, 发现证券交易所问询函监管制度能够显著抑制年报中管理层使用乐观语调的倾向, 减少乐观语调操纵行为, 这种现象在问询函中明确要求中介机构发表意见时更为明显。王海林和付文博(2022)认为, 交易所对上市公司的问询函监管能够降低企业和下游客户之间的信息不对称, 改善客户企业的信息环境, 提高客户MD&A文本的语调积极性。

(五)分析师跟踪与风险预测

分析师能够缓解信息不对称, 发挥监督功能。分析师跟踪人数越多, 企业面临的市场压力越大, 为了减轻这种压力, 其会倾向于使用更加积极的语调。而分析师预测的风险越高, 暗示着企业可能存在業绩波动风险或盈余管理行为, 此时审计师为了规避诉讼风险, 会倾向于采用更加消极和保守的语言描述关键审计事项。鲁惠中和林靖(2022)发现, 分析师跟踪人数越多, 公司年报创新文本语调越积极。廖义刚和杨雨馨(2021)通过对关键审计事项文本进行研究, 发现分析师预测风险与关键审计事项文本语调显著负相关, 并且分析师预测质量能够负向调节二者的关系, 而媒体监督能够正向调节二者的关系。

此外, 第三方因素(如国际评级机构)的利益冲突及负向异常审计收费也是会计文本语调的影响因素。国际评级机构为了弥补评级结果受合谋影响而造成的声誉损失, 会降低语调的积极程度, 如Agarwal等(2016)发现, 国际评级机构面对的利益冲突越强, 评级报告文本语调越消极。异常的审计费用往往意味着企业存在较高的风险, 此时分析师更倾向于使用消极的词汇, 如王永海等(2019)发现, 负向异常的审计费用会降低分析师报告语调的积极程度, 这种关系在女性分析师样本及公司透明度较低的样本中更显著。

四、 会计文本语调经济后果

现有文献主要从企业层面、 资本市场层面、 利益相关者层面以及分析师层面探讨了会计文本语调的经济后果。

(一)企业层面

1. 业绩预测。现有研究表明, 通过企业的年报及其MD&A部分、 业绩说明会以及招股说明书等文本的语调特征能够有效预测企业业绩。当管理层掌握积极正面的私有信息而期望对公司未来业绩有正面影响时, 会倾向于使用偏正面的文本语调以增强投资者信心; 而当管理层掌握的信息偏负面时, 会使用更加保守的语气, 为公司留有余地。Loughran和Mcdonald(2011)最早对公司年报语调的经济后果进行了研究, 发现年报净语调与公司未来盈余显著正相关; 随后Davis和Tama-Sweet(2012)通过对年报MD&A文本进行分析, 发现语调信息能够反映管理者对企业未来发展的态度, 在一定程度上展现企业未来业绩水平。国内学者通过对业绩说明会语调进行研究, 发现业绩说明会语调具有一定的可信度和信息含量, 能够有效预测企业未来业绩, 为投资者提供决策有关的增量信息(谢德仁和林乐,2015)。另外, 贾德奎和卞世博(2019)发现, 招股说明书的负面语调越强, 公司上市后业绩下滑的可能性越大。

2. 风险预测。现有研究表明, 通过会计文本语调特征, 能够有效预测企业风险。企业在进行信息披露时, 提高消极词汇的使用、 减少积极词汇的使用, 都可能反映企业财务危机和经营环境恶化等风险。在国外研究中, Brockman等(2013)发现电话会议文本语调与内部人交易风险有显著的相关关系, 管理层抛售股票前往往会在电话会议中使用更加积极的语调, 以此来误导投资者, 掩盖内部人交易风险; Throckmorton等(2015)、 Hajek和Henriques(2017)创新性地将结构化财务数据与非结构化文本语调数据相结合, 构建了财务舞弊预测模型, 用以预测企业财务舞弊的风险。国内研究大多基于年报MD&A文本进行分析, 学者们发现: MD&A文本内容传递的管理层语调可以提高企业信用风险预警模型和财务困境预测模型的效力(刘逸爽和陈艺云,2018;陈艺云,2019); 依据管理层净乐观语调和风险提示信息构建的前瞻性指标能够较好地预测企业财务危机(李秉成等,2019); MD&A正常乐观语调往往预示着企业更低的“脱实向虚”风险, 而超常乐观和超常悲观预示着更高的“脱实向虚”风险, 并且异质性机构投资者能够影响这种预示作用, 其中专注型机构投资者能够有效防范“脱实向虚”风险(赵昕等,2022); MD&A未来展望部分的超额净乐观语调水平越高, 企业未来发生财务危机的可能性越低(苗霞和李秉成, 2019); MD&A文本语调越积极, 企业违规概率越高(邱静和李丹,2022)。

3. 企业财务决策。现有研究表明, 会计文本语调能够显著正向影响企业的现金持有决策、 投资决策及股利政策。积极的文本语调往往意味着信息发布者对企业未来发展持积极态度, 有助于缓解信息不对称, 减少企业应对未来投资机会的现金储备需求, 改善财务决策。支晓强和周艳坤(2021)发现, 媒体报道语调能够显著正向影响公司超额现金持有水平, 并且这种正向影响在市场竞争程度较高和管理层较为保守的企业中更为显著, 此外, 媒体报道语调积极的公司会降低股利支付, 减少并购投资。李姝等(2021)通过对年报MD&A文本进行分析, 发现在同一行业中, 文本语调积极程度和创新投资水平正相关。张子健(2019)研究发现, 年报MD&A文本语调能够显著正向影响公司发放“高送转”股利的概率和比例, 并且这种股利政策对悲观语调更敏感。

4. 企业融资。现有研究表明, 会计文本语调能够发挥信号传递效应, 影响企业的融资渠道、 融资规模和融资成本。 积极的管理层语调是管理层预期和心理的直观反应, 能够增加投资者的积极预期和交易意愿, 最终转变为投资, 缓解企业融资约束, 扩展融资渠道, 提高融资规模, 降低融资成本。赵宇亮(2020)发现, 年报净正面语调能够发挥信号传递效应, 扩宽股权融资渠道, 提升债权融资规模, 降低融资成本, 并且产权性质、 企业规模和金融环境都能够影响年报语调与债权融资的关系。不过, 卢介然和马超(2019)通过对年报MD&A文本进行研究, 发现积极和消极的语调都会降低上市公司的银行贷款。

5. 公司审计。现有研究表明, 在一定程度的语调水平下, 会计文本语调能够显著负向影响审计收费和企业被出具非标审计意见的概率。积极的会计文本语调往往能够反映企业未来良好的发展前景, 审计师对企业的印象得以提高, 此时审计师更倾向于降低所评估的重大错报风险, 确定较高的可接受的检查风险, 审计程序得以简化, 审计费用降低, 同时企业被出具非标审计意见的概率也降低。在审计收费方面, 上市公司年报语调与审计费用显著负相关, 即语调越积极, 审计师收取的审计费用越低(梁日新和李英,2021), 但当年报文本信息语调异常积极时, 审计师会提高审计收费(王嘉鑫和张龙平,2020)。刘建秋等(2022b)通过对社会责任报告文本进行分析, 發现文本语调与审计费用显著负相关, 并且这种关系在国有企业和强制披露的情况下更加显著。在跨企业文本情境下, 客户年报语调越消极, 供应商企业审计费用越高(徐晓彤和李淑慧,2021)。另外, 文本语调也会影响审计意见。李世刚和蒋尧明(2020)通过对年报文本进行分析, 发现年报语调与被出具非标审计意见的概率显著负相关, 并且良好的内部控制和较高的审计师行业专长能够弱化这种关系。

此外, 会计文本语调对企业绿色创新水平、 信用评级和社会责任履行情况均有显著正向影响。于芝麦(2022)对年报经营情况讨论与分析部分文本进行了研究, 发现管理层正面语调能够提升绿色创新水平, 其中对社会性绿色创新的促进作用更显著。李荣等(2022)通过对MD&A文本进行研究, 发现文本语调越积极, 发债企业长期信用评级越好。范黎波和尚铎(2020)基于行为金融学和心理学等相关理论对年报MD&A文本进行了分析, 发现文本语调与企业慈善捐赠行为呈正相关关系, 并且高管的贫困经历以及党员身份能够强化两者之间的关系。周建等(2021)从信息增量和印象管理两个角度考察了MD&A文本语调对企业社会责任履行的影响, 发现两者之间呈显著正相关关系, 并且文本语调对股东、 员工、 环境和社会公众责任履行均有显著正向影响。

(二)资本市场层面

1. 股票收益。提高会计文本语调的积极程度, 能够向外界展现企业发展的良好前景, 增强投资者信心, 从而提高股票价格, 提升股票收益; 而消极语调的提高意味着企业风险的增加, 往往伴随着股票价格的降低, 股票收益也随之降低。会计文本信息的语调变化能够影响公司的短期股价表现(Feldman等,2010), 通过提取会计文本信息中的情绪特征, 能够预测企业未来的股票收益(Wisniewski和Yekini,2019)。具体来说, 会计文本的正面语调与负面语调对股票市场表现有不同的影响, 公司股票的风险会随着消极语调的提升而增加, 股票的收益则随着积极语调的提升而上升(Davis等,2012)。卞世博等(2020)对招股说明书的语调特征进行了研究, 发现其负面语调与IPO首日回报率显著正相关, 而在IPO长期表现方面, 其负面语调越强, 则上市后投资者长期持有股票获得超额回报的可能性越小。钟凯等(2021)對业绩说明会文本进行分析后发现, 管理层语调具有同业溢出效应, 管理层的净正面语调能够影响同业公司的股票超额回报率, 两者呈正相关关系, 而且同业公司股价对于负面语调的反应更强烈。

2. 股价崩盘风险。企业选择性地披露积极信息, 粉饰负面信息, 加大与信息使用者之间的信息不对称程度, 以期改善投资者印象, 提高公司股价, 并能够维持股价上涨趋势; 而当负面信息无法被隐瞒时, 公司股价会发生暴跌。周波等(2019)通过对年报文本进行研究, 发现年报语调指标能够有效预测股价崩盘风险, 当年报语调真实程度低时, 语调越积极, 年报公布后的股价崩盘风险越大。黄萍萍和李四海(2020)通过对社会责任报告语调进行研究, 也发现其净正面语调与股价崩盘风险显著正相关。不过, 杨七中等(2020)对业绩说明会中管理层回复内容进行分析后发现, 管理层语调与股价崩盘风险负相关, 即管理层语调越积极, 股价崩盘风险越小。

3. 股价同步性。会计文本语调越积极, 所蕴含的公司层面的信息往往越多, 股价中能够被公司特质信息解释的部分增多, 因此股价同步性降低。余海宗和朱慧娟(2021)通过对年报文本进行研究, 发现年报积极语调可以降低股价同步性, 提高资本市场定价效率, 分析师跟踪在年报文本语调和股价同步性的负相关关系中起正向调节作用; 吴武清等(2020)、 刘瑶瑶等(2021)对分析师报告和业绩说明会文本进行研究后也发现, 文本语调越积极, 股价同步性越低。但张淑惠等(2021)和许晨曦等(2021)通过对年报风险信息部分文本进行研究, 发现文本语调与股价同步性呈显著正相关关系。

4. 债券发行价格。会计文本语调能够显著正向影响债券发行价格。债券发行人的潜在投资者受积极文本语调的影响, 也会对企业做出乐观预期, 市场对于该企业所发行债券的需求会随着投资者情绪的上涨而显著增加, 从而使得债券发行价格相对更高。林晚发等(2021)检验了债券募集说明书负面语调对债券定价的影响, 发现债券募集说明书语调越消极, 公司未来违约风险越大, 债券发行信用利差越高, 债券发行价格越低; 姚潇等(2020)发现, 积极的管理层语调能够显著降低债券信用利差, 使得债券价格相对更高, 且分析师关注度越高, 两者之间的负相关关系越弱。也有研究显示, 文本语调和债券发行价格显著负相关。如潘怡麟等(2021)研究了债券评级报告文本信息的价值, 发现在控制评级结果的情况下, 评级报告文本语调与债券发行价格显著负相关, 且这种相关性在当年被采取行政监管措施的评级机构中更明显, 此外, 评级报告语调越消极, 债券违约概率越大。

(三)利益相关者层面

1. 投资者。投资者对会计文本的正面语调会产生显著正向反应, 而对负面语调会产生显著负向反应。积极的语调能够传达企业利好消息, 增加投资者评估的企业价值, 提高投资者反应积极性; 而消极的语调会带来企业额外的负面信息和信号, 降低投资者评估的企业价值, 使投资者反应更消极。林乐和谢德仁(2016)通过对业绩说明会语调进行研究, 发现积极和消极的管理层语调对投资者反应影响的方向不同, 具体来说, 管理层净正面语调与投资者反应显著正相关, 而管理层负面语调与投资者反应显著负相关。刘建梅和王存峰(2021)则发现, 积极和消极的语调对投资者反应的影响方向和影响程度均不同, 积极语调对投资者长短期反应均会产生正向影响, 而消极语调只对投资者长期反应产生负面影响。Cardinaels 等(2019)对计算机生成和管理者披露的盈余公告总结进行了对比, 发现管理者披露的盈余公告总结往往具有更强的语调偏差, 在这种情况下, 投资者会产生更加激进的估值判断。

文本语调还会正向影响投资者感知。张继勋等(2019)基于心理学相关理论研究发现, 社会责任报告语调越积极, 投资者感知的社会责任越好, 并且这种正向关系在财务信息诚信度较高的情况下更显著。

2. 供应商。会计文本语调会对供应商企业的现金持有和未来业绩产生负向影响。消极的会计文本语调会传达出管理层对企业未来经营发展的悲观预测, 由此导致供应商企业预计客户企业未来需求量降低、 未来业绩水平下降, 预期自身自由现金流会降低, 因此会增加现金持有量以应对风险。在跨企业关系情景下, 底璐璐等(2020)对客户企业年报文本进行了研究, 发现客户企业年报净负面语调在供应链上存在传染效应, 客户企业年报语调越消极, 供应商企业现金持有量越多。于莹和姚梅芳(2022)从供应链纵向视角出发, 检验了跨企业关系情形下客户管理层语调与供应商未来绩效的关系, 发现两者之间呈负相关关系。

(四)分析师层面

利用会计文本语调能够显著提高分析师预测准确性, 提高分析师更新荐股行为和评级水平。语调积极的会计文本往往信息含量更多, 信息质量也更高, 此类文本能够降低管理者和信息使用者之间的信息不对称程度, 提高分析师盈余预测的准确性, 降低预测分歧度。基于业绩说明会文本, 林乐和谢德仁(2017)发现积极的文本语调能够提高分析师更新荐股报告的可能性, 提升其对企业的评级水平; 钟凯等(2020)发现文本语调还可以提高分析师盈余预测的准确性, 且分析师声誉越高, 二者之间的关系越显著。基于年报文本, 许文瀚和朱朝晖(2019)发现分析师会关注年报文本信息, 并调整对上市公司的业绩预测, 具体来说, 分析师能够发现与实际业绩不符的积极语调并降低业绩预测, 同时减少对文本信息的关注。基于社会责任报告文本, 刘建秋等(2022a)发现净正面语调能够降低分析师预测偏差和预测分歧度, 当存在乐观偏差时这种作用会更加显著, 文本语调对分析师预测的积极作用仅发生在强制披露和不遵守可持续发展报告指南的企业中以及经验较少、 非明星分析师中。

此外, 会计文本语调对资产误定价(游家兴和吴静,2012;高雅和刘嫦,2020)、 权益资本成本(甘丽凝等,2019)、 IPO抑价(汪昌云和武佳薇,2015)等也会产生影响。高雅和刘嫦(2020)从投资者有限理性和信息不对称视角探究了MD&A文本语调对资产定价效率的影响, 发现积极的文本语调通过影响投资者情绪, 加大了资产误定价程度, 并且在资产被高估、 管理层持股比例较高、 盈余操控空间较小以及外部审计质量较低时这种正相关关系更加显著。媒体報道是重要的会计文本信息, 游家兴和吴静(2012)基于此研究了媒体情绪与资产误定价的关系, 发现当新闻报道所传递出的媒体情绪越高涨或越低落时, 资产误定价程度越高; 汪昌云和武佳薇(2015)以媒体报道语调作为投资者情绪的代理变量, 发现负面媒体语气与IPO抑价率、 IPO超募资金比例以及承销商费用占比均显著负相关。

五、 会计文本语调研究评价与展望

(一)研究评价

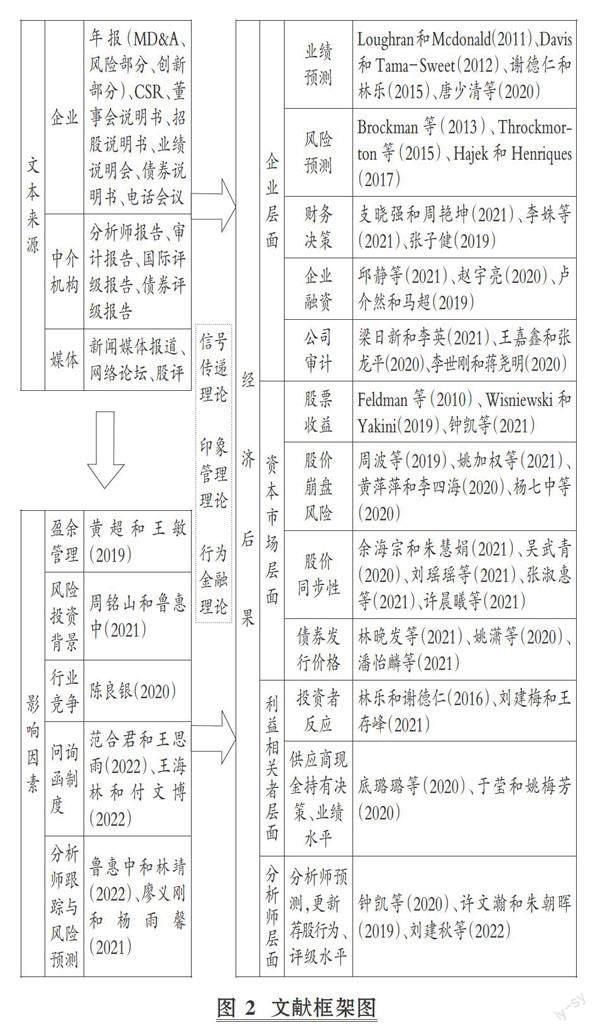

本文文献梳理的整体框架如图2所示。关于会计文本语调的研究随着文本信息量化技术的发展而日益增加。现有文献从会计文本语调的基础理论、 文本来源、 度量方法、 影响因素及经济后果等方面展开了研究, 丰富了会计文本信息研究的范畴, 提供了会计文本语调信息有用性的研究证据, 但仍然存在可以完善的地方。

1. 文本来源仍需扩展。现有研究中会计文本来源主要为企业和中介机构发布的报告及媒体报道, 其中中介机构发布的报告及媒体报道文本丰富性不足, 可探索性较大, 文本来源仍需扩展。

2. 尚未形成科学、 统一的专用情感词典和度量指标。文本语调研究所依赖的情感词库和度量指标多种多样, 造成针对同一文本语调的研究结果有所不同。现有词典种类繁多, 尚未形成统一且合理、 适合不同企业报告类型的情感词典。主流研究所构建的语调指标有净语调和消极语调, 度量指标的不同也会造成研究结果有所差别。此外, 这些语调度量指标假设所有积极词汇或消极词汇本身情感程度一致, 而事实上, 情感词汇本身所含有的情感大不相同。

3. 文本语调影响因素研究不足。现有文献对文本语调影响因素的研究较少, 且部分因素仅有单一文献进行了研究, 缺少对已有研究成果进行验证的文献。

4. 中文语境的“隐藏情感”难以分辨。相对于英文, 中文句法更具有灵活性, 因此中文语境下文本更可能具有言外之意, 而这种言外之意依赖现有文本分析技术难以识别, 现有研究对于文本的言外之意主要依靠人工进行辨别。

(二)研究展望

本文预计, 未来几年关于企业文本语调的研究可能会有如下趋势:

1. 扩展语调研究的文本来源。文本语调信息研究数据来源应是多样化的, 广义的会计文本来源包括公司新闻、 社会热议评论等。因此, 未来可以扩展文本语调研究的文本来源。例如, 若以投资者关注为中介变量, 其数据来源可以是百度搜索次数和微博关注度, 也可以是近年来公众使用度非常高的短视频平台视频播放量、 点赞量、 评论量、 评论情绪倾向等相关数据。

2. 探索构建统一的专有情感词典及语调度量指标。未来需要探索构建适用性强、 有针对性、 适合不同报告类型的情感词典及语调度量指标。例如, 在中文语境下构建业绩说明书专属情绪词汇库及情绪指数, 用于业绩说明会语调的研究。此外, 还需改进语调度量指标, 对情感词汇依据其“情感含量”赋予权重。

3. 扩展文本语调影响因素的研究。未来需要探索研究会计文本语调更多方面的影响因素。例如: 在宏观方面, 探索相关法律、 政策的执行是否会对会计文本语调产生影响; 在微观方面, 探索董事会特征、 管理层特征会对会计文本语调产生什么影响。

4. 充分利用新兴技术识别文本中的“隐藏情感”。随着人工智能的发展, 有希望利用5G技术采用无监督算法更加高效、 便捷地获取数据, 并且更加准确地识别文本的言外之意。例如, 基于更高端的人工智能系统, 利用无监督算法获取企业会计文本语调信息, 解读会计文本中所蕴含的管理层情绪、 媒体情绪等, 以及文本的言外之意。

【 主 要 参 考 文 献 】

卞世博,贾德奎,阎志鹏.招股说明书负面语调与IPO表现[ J].系统管理学报,2020(6):1025 ~ 1033.

陈良银.行业竞争能抑制策略性文本信息披露吗——来自上市公司年报语调的经验证据[ J].当代财经,2020(12):86 ~ 98.

陈艺云.基于信息披露文本的上市公司财务困境预测:以中文年报管理层讨论与分析为样本的研究[ J].中国管理科学,2019(7):23 ~ 34.

底璐璐,罗勇根,江伟,陈灿.客户年报语调具有供应链传染效应吗?——企业现金持有的视角[ J].管理世界,2020(8):148 ~ 163.

范合君,王思雨.财务报告问询函对年报文本语调的影响——基于沪深A股上市公司的经验数据[ J].河南师范大学学报(哲学社会科学版),2022(1):74 ~ 81.

范黎波,尚铎.管理层语调会影响慈善捐赠吗?——基于上市公司“MD&A”文本分析的研究[ J].经济与管理研究,2020(2):112 ~ 126.

甘丽凝,陈思,胡珉,王俊秋.管理层语调与权益资本成本——基于创业板上市公司业绩说明会的经验证据[ J].会计研究,2019(6):27 ~ 34.

高雅,劉嫦.管理层讨论与分析披露语调对资产误定价的影响[ J].投资研究,2020(1):77 ~ 91.

黄超,王敏.管理层利用年报语调配合盈余管理了吗?[ J].当代经济管理,2019(6):90 ~ 97.

黄萍萍,李四海.社会责任报告语调与股价崩盘风险[ J].审计与经济研究,2020(1):69 ~ 78.

贾德奎,卞世博.招股说明书负面语调能预测IPO后业绩表现吗?[ J].金融论坛,2019(10):60 ~ 69.

李秉成,苗霞,聂梓.MD&A前瞻性信息能提升财务危机预测能力吗——基于信号传递和言语有效理论视角的实证分析[ J].山西财经大学学报,2019(5):108 ~ 124.

李荣,王越凤,张玉明.信用评级机构利用管理层语调吗?——来自发债上市公司长期信用评级的证据[ J].财经论丛,2022(2):69 ~ 78.

李世刚,蒋尧明.上市公司年报文本信息语调影响审计意见吗?[ J].会计研究,2020(5):178 ~ 192.

李姝,杜亚光,张晓哲.同行MD&A语调对企业创新投资的溢出效应[ J].中国工业经济,2021(3):137 ~ 155.

梁日新,李英.年报文本语调与审计费用——来自我国A股上市公司的经验数据[ J].审计研究,2021(5):109 ~ 119.

廖义刚,杨雨馨.审计师能识别分析师预测传递的风险信号吗——基于关键审计事项语调的文本分析[ J].当代财经,2021(1):137 ~ 148.

林乐,谢德仁.分析师荐股更新利用管理层语调吗?——基于业绩说明会的文本分析[ J].管理世界,2017(11):125 ~ 145.

林乐,谢德仁.投资者会听话听音吗?——基于管理层语调视角的实证研究[ J].财经研究,2016(7):28 ~ 39.

林晚发,方梅,沈宇航.债券募集说明书文本信息与债券发行定价[ J].管理科学,2021(4):19 ~ 34.

刘建梅,王存峰.投资者能解读文本信息语调吗[ J].南开管理评论,2021(5):105 ~ 117.

刘建秋,尹广英,吴静桦.企业社会责任报告语调与分析师预测:信号还是迎合?[ J].审计与经济研究,2022a(3):62 ~ 72.

刘建秋,龙宇洪,尹广英.企业社会责任报告语调与审计收费[ J].云南财经大学学报,2022b(6):92 ~ 110.

刘瑶瑶,路军伟,李奇凤.业绩说明会语调能提高资本市场信息效率吗?——基于股价同步性的视角[ J].中南财经政法大学学报,2021(5):38 ~ 50.

刘逸爽,陈艺云.管理层语调与上市公司信用风险预警——基于公司年报文本内容分析的研究[ J].金融经济学研究,2018(4):46 ~ 54.

刘云菁,张紫怡,张敏.财务与会计领域的文本分析研究:回顾与展望[ J].会计与经济研究,2021(1):3 ~ 22.

卢介然,马超.“管理层讨论与分析”披露语调与银行贷款[ J].财经问题研究,2019(5):66 ~ 72.

鲁惠中,林靖.市场压力下的公司创新文本信息披露——基于分析师视角[ J].经济科学,2022(2):142 ~ 153.

苗霞,李秉成.管理层超额乐观语调与企业财务危机预测——基于年报前瞻性信息的分析[ J].商业研究,2019(2):129 ~ 137.

邱静,李丹.管理层信息披露语调与企业违规[ J].科学决策,2022(5):1 ~ 14.

汪昌云,武佳薇.媒体语气、投资者情绪与IPO定价[ J].金融研究,2015(9):174 ~ 189.

王海林,付文博.监管问询影响下游客户的管理层语调吗?——基于财务报告问询函和MD&A的分析[ J].审计研究,2022(3):104 ~ 116.

王嘉鑫,张龙平.管理层语调操纵、职业谨慎与审计决策——基于年报文本分析的经验证据[ J].中南财经政法大学学报,2020(4):3 ~ 14+158.

王永海,汪芸倩,唐榕氚.异常审计费用与分析师语调——基于分析师报告文本分析[ J].审计研究,2019(4):39 ~ 47.

吴武清,赵越,闫嘉文,汪寿阳.分析师文本语调会影响股价同步性吗?——基于利益相关者行为的中介效应检验[ J].管理科学学报,2020(9):108 ~ 126.

肖浩,詹雷,王征.国外会计文本信息实证研究述评与展望[ J].外国经济与管理,2016(9):93 ~ 112.

谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[ J].会计研究,2015(2):20 ~ 27.

徐晓彤,李淑慧.客户年报负面语调与供应商企业审计费用[ J].审计研究,2021(4):53 ~ 65.

许晨曦,杜勇,鹿瑶.年报语调对资本市场定价效率的影响研究[ J].中国软科学,2021(9):182 ~ 192.

许文瀚,朱朝晖.上市公司“微盈利”现象、盈余管理与年报可理解性[ J].首都经济贸易大学学报,2019(2):93 ~ 103.

杨七中,章贵桥,马蓓丽.管理层语意与未来股价崩盘风险——基于投资者情绪的中介效分析[ J].中南财经政法大学学报,2020(1):26 ~ 36+159.

姚潇,吴冬晓,庞守林.基于文本挖掘的管理层语调对公司债券信用利差的影响[ J].经济理论与经济管理,2020(3):99 ~ 112.

游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[ J].经济研究,2012(7):141 ~ 152.

于莹,姚梅芳.客户管理层负面语调与供应商未来绩效关系研究——基于MD&A的文本分析[ J].税务与经济,2022(2):79 ~ 87.

于芝麦.“言由心生”还是“言不由衷”:管理层语调是绿色创新的信号吗?[ J].外国经济与管理,2022(6):18 ~ 33.

余海宗,朱慧娟.年报语调、分析师跟踪与股价同步性[ J].现代经济探讨,2021(10):59 ~ 67.

张继勋,蔡闫东,倪古强.社会责任披露语调、财务信息诚信与投资者感知——一项实验研究[ J].南开管理评论,2019(1):206 ~ 212+224.

张淑惠,周美琼,吴雪勤.年报文本风险信息披露与股价同步性[ J].现代财经(天津财经大学学报),2021(2):62 ~ 78.

张子健.管理层语调对“高送转”股利政策的影响[ J].投资研究,2019(4):57 ~ 79.

赵宇亮.年报净语调对企业债权融资的影响研究[ J].经济管理,2020(7):176 ~ 191.

支晓强,周艳坤.媒体报道语调与公司超额现金持有[ J].厦门大学学报(哲学社会科学版),2021(5):118 ~ 131.

钟凯,董晓丹,陈战光.业绩说明会语调与分析师预测准确性[ J].经济管理,2020(8):120 ~ 137.

钟凯,董晓丹,彭雯,陈战光.一叶知秋:情感语调信息具有同业溢出效应吗?——来自业绩说明会文本分析的证据[ J].财经研究,2021(9):48 ~ 62.

周波,张程,曾庆生.年报语调与股价崩盘风险——来自中国A股上市公司的经验证据[ J].会计研究,2019(11):41 ~ 48.

周建,原东良,马雨飞.MD&A语调会影响企业履行社会责任吗?——基于信息增量与印象管理的视角[ J].管理学刊,2021(6):88 ~ 107.

周铭山,鲁惠中.风投背景与公司创新信息:说得好还是做得好[ J].管理科學学报,2021(11):78 ~ 97.

Agarwal S.,Vincent Y. S., Weina Zhang. The information value of credit rating action reports: A textual analysis[ J]. Management Science, 2016(8):2218 ~ 2240.

Brockman P.,Li X.,Price S. M.. Do managers put their money where their mouths are? Evidence from insider trading after conference calls[R].Social Science Research Network Working Paper,2013.

Cardinaels E.,Hollander S.,White B. J.. Automatic summarization of ear-nings releases: Attributes and effects on investors' judgments[ J].Review of Accounting Studies,2019(3):860 ~ 890.

Davis A. K.,Ge W., Matsumoto D., Zhang J. L.. The effect of manager-specific optimism on the tone of earnings conference calls[ J].Review of Accoun-ting Studies,2015(2):639 ~ 673.

Davis A. K.,Tama-Sweet I.. Managers' use of language across alternative disclosure outlets: Earnings press release versus MD&A[ J].Contemporary Accoun-ting Research,2012(3):804 ~ 837.

Feldman R.,Govindaraj S.,Livnat J.,et al.. Management's tone change,post earnings announcement drift and accruals[ J].Review of Accounting Studies,2010(4):915 ~ 953.

Hajek P., Henriques R.. Mining corporate annual reports for intelligent detection of financial statement fraud—A comparative study of machine learning methods[ J].Knowledge-Based Systems, 2017(128):139 ~ 152.

Henry E.. Are investors influenced by how earnings press releases are written?[ J].Journal of Business Communication,2008(4):363 ~ 407.

Huang X.,Teoh S. H.,Zhang Y. L.. Tone management[ J].The Accounting Review,2014a(3):1083 ~ 1113.

Huang A. H.,Zang A. Y.,Zheng R.. Evidence on the information content of text in analyst reports[ J].The Accounting Review,2014b(6):2151 ~ 2180.

Loughran T.,Mcdonald. B. When is a liability not a liability? Textual analysis,dictionaries and 10-Ks[ J].The Journal of Finance,2011(1):35 ~ 65.

Loughran T.,Mcdonald B.. Textual analysis in accounting and finance:A survey[ J].Journal of Accounting Research,2016(4):1187 ~ 1230.

Tetlock Paul C., Saar-Tsechansky M., Macskassy S.. More than words: Quantifying language to measure firms' fundamentals[ J].The Journal of Finance,2008(3):1437 ~ 1467.

Throckmorton C. S., Mayew W. J., Venkatachalam M., et al.. Financial fraud detection using vocal, linguistic and financial cues[ J]. Decision Support Systems,2015(74):78 ~ 87.

Wisniewski T. P., Yekini L. S.. Stock market returns and the content of annual report narratives[ J]. Accounting Forum,2019(4):281 ~ 294.

【基金項目】青岛市社会科学规划项目(项目编号:QDSKL2201191);青岛理工大学社会科学研究基金项目(项目编号:Crw2022-020)