监管机制与职业声誉对银行经营者的激励影响研究

2023-06-14战勇

收稿日期:2022-12-12;修回日期:2023-03-01

基金项目: 国家社会科学重大项目(21&2D115)

作者简介:战勇(1980—),男,山东威海人,中南大学商学院博士研究生,研究方向:金融监管改革。

摘要:高质量的内部控制是降低银行经营风险的重要保障。监管等外部约束常会出现失灵,而纯粹职业生涯考虑虽能激发银行经营者内在激励效应,但无法解决经营者职业生涯末期的徇私问题。因此,“外部约束”与“内在激励”相结合成为内部治理机制建设的需要。两期动态博弈模型显示,监管的引入削弱了隐性职业声誉激励,产生一定“挤出效应”;监管的引入虽然没有完全解决徇私问题,但使银行经营者在其职业生涯末期的忠诚度增强,改善了纯粹依靠职业声誉所产生的激励。监管有效也需要一定条件:一是好的职场环境,二是公平的声誉评价机制,三是合适的监管强度。可见,提升银行内部控制水平是个系统工程,除了要完善机制外,还要加强银行文化和共同价值观建设。

关键词: 银行内部控制,内在激励,监管机制,职业声誉

中图分类号:F832.3 文献标识码:A文章编号:1003-7217(2023)03-0027-08

一、引言及文献综述

美国硅谷银行、互惠银行、签名银行以及瑞士信贷银行等危机引发了全球金融市场震荡,内部控制失灵导致的商业银行流动性管理问题是其倒闭的重要原因之一。近年来,我国“明天系”“安邦系”“华信系”等重大事件的爆发也与内部控制失灵密切相关。研究表明,内部控制机制有助于降低企业的经营风险[1]、特质风险与系统风险[2];高质量内部控制可提升企业信息质量[3,4],抑制管理层机会主义减持行为[5],解决企业委托代理问题[6]。对比全球金融危机前后银行内部控制(以下简称“内控”)质量可发现,遵守内控规定的银行具有较低倒闭率及财务风险[7]。总之,内控质量越高,银行风险承担越低,企业融资成本也越低[8,9]。理论上,要有效提升内控质量,一是通过强有力的监管确保内控机制的执行;二是激发执行者的内生动力使其自愿维护银行制度。通过监管等“外部约束”确保内控机制有效运行预设了四个前提:一是存在市场失灵,二是监管者有能力缓解市场失灵,三是监管部门有内在激励去修正市场失灵[9],四是监管的边际成本和边际效应能够匹配。

然而,现实中监管失灵的情况常会发生:第一,监管者个人的自利性导致监管寻租。随着金融领域反腐力度的加大,大量金融干部落马,很多人从金融秩序维护者沦为金融风险制造者。从内部监管看,银行经营者常常是双重身份,既是监管者也是被监管者,常会出现双重标准,甚至腐败。 第二,被监管者的自我粉飾致使监管失聪。2007年美国次贷危机爆发,花旗集团当年出现重大亏损,风险爆发的一个重要原因是其内控机制失灵,尤其是金融衍生品信息不透明,内控部门对其内在价值和风险状况无法准确评估。第三,多重委托代理导致信号传递扭曲。多重委托代理关系中,委托人向下的层层授权和代理人往上的层层反馈都存在信息损耗,不可避免地造成委托人与代理人之间信息的扭曲。而且组织中多数监管者只与组织有有限的利害关系,通常不是所监管团队的剩余索取人[10],剩余索取人授权和直接监管的平衡点较难把握。在金融监管制度设计中激励冲突导致金融高管行为扭曲,进而导致金融制度脆弱性[11]。第四,机制自身的负面性降低监管效率。为了解决市场失灵,往往引入监管机制,但一个机制的引入往往会破坏旧机制的和谐,片面强调监管机制“一条腿走路”也往往事倍功半[12],导致“机制性短视”而降低监管效率。监管机制的运行需要辅之以多个配套措施,而监管的实际效果可能取决于机制“短板”,因而监管总体效果会出现“木桶效应”。第五,自我监管有效性增加监管的复杂性。张五常关于纤夫和监工之间关系的分析指出了“卸责”问题[13]。组织中成员工作的不可分离性将导致个人偷懒行为或“搭便车”问题,要解决这一问题应引入一个监督者[14]。要确保监督者有积极性而不偷懒,需要在产权结构上赋予监督者剩余索取权,形成监督者自己监督自己的内在“激励约束机制”。第六,监管强度和监管成本问题。纵向与横向科层管理会出现控制问题[15],而水平科层控制效率的损失源于监管的规模不经济[16,17]。随着监管者越来越多,监管成本和监管层级问题越来越突出,导致“一驴拉磨,几人赶驴,一群人监督”。第七,监管的合谋问题。监管强度过大会增加监管成本,还会激发被监管者和监管者的合谋[18]。当组织中的雇员得到监管他人的权力时,就带来了双方之间合谋的可能性[19],而合谋则是导致监管环节失败的致命因素[20]。第八,监管者的能力问题。现实中,有的监管者的能力不足以胜任对银行经营行为的监管,或者其反应滞后于经营者的行为,实际工作中,监管部门协调的不畅也降低了监管的能力。

要使银行经营者自身利益和银行利益形成激励相容约束机制,就需要将监管和激励联动,尤其是发挥好内在激励的作用。赫兹伯格双因素理论把与工作直接相关的因素称为“内在因素”,把与工作没有直接关系的因素称为“外在因素”,认为内在因素对于激励员工提高工作质量有至关重要的作用[21]。以薪酬契约为主的显性激励和以社会声誉提升为主的隐性激励是激励职员最为常用的方式[22,23],但大家越来越意识到薪酬激励往往只在短期内有激励作用,而在长期其激励作用会越来越弱,甚至起到破坏作用[24,25]。近年来,隐性激励在高管激励中的重要作用越来越受到重视[26-28],内在激励对员工自我价值的评价会产生积极影响[29]。马斯洛需求层次理论认为,物质激励与非物质激励相结合是更优的激励机制,来自职业生涯的隐性激励与来自薪酬契约的显性激励相结合才会产生最优契约[30,31]。在银行内部激励机制中,职业声誉效应是非常重要的隐性激励,即“职业生涯考虑”来源于职员对升迁、名誉的考虑或者市场评价的激励,这些会使声誉拥有者获取更高知名度,增强职业竞争力,提升市场价值。

KMRW声誉模型表明,当博弈参与人为得到长远利益,在支付函数不为他人所知时,会主动建立好的声誉。时间会解决委托代理中的激励问题,职员关心其在劳动力市场上的声誉,这一点能大大解决道德风险问题[32]。动态均衡模型把职员当期的表现和未来的工资收入联系起来:每期的工资等于期望绩效,而对绩效的期望与对能力的评价有关。Holmstrm认为,隐性激励并不能完全代替显性合约,在没有显性合约时,职员往往会在前期努力过多,而在后来努力不足[33]。最优激励合约[35]证明,即使存在显性激励合约,职业生涯考虑仍有很大的激励作用,此时,最优的合约是使隐性激励(来源于职业生涯考虑)和显性激励(来源于激励合约)之和最大。在我国,社会声誉和公共地位在国企高管激励中扮演着非常重要的角色[34,35]。只有当银行经营者将自身发展与银行事业“捆绑”在一起时,“忠诚度”才更加经得起考验,银行也将收获丰厚的忠诚回报。现实中,越是激励机制僵化的银行,越是无法留住人才,反而造成了人才的逆向选择。激励机制实际上推动着人力资源流动。

二、理论假设及模型设定

(一)理论假设

1.银行经营者。(1)假设银行经营者包括银行高管在内的各个层级,其角色具有双重属性,既是“管理者”也是“内部监督者”。(2)假设银行经营者是理性人。为了获得更好的发展而进行策略选择,“理性人”假设是为了简化模型,在模型中消除人的异质性。理性人希望自身利益最大化,其自身利益最大化过程是一个N阶段实现的过程,则理性人在N-1阶段都可能选择不自私。

(3)假设银行经营者是风险中性的。在我国,银行高管并非典型职业经理人,他们同时具备“经济人”和“公共人”特征,假设风险中性在逻辑上也是成立的[22,36]。(4)假设银行经营者有激励感知能力。包括:第一,报酬制度。即公平公正的薪酬制度、福利制度、精神奖励、晋升制度等。第二,心理契约。心理契约是银行经营者与银行关系的重要内容,银行经营者的心理契约是指其忠诚能够换来更好的发展空间。第三,转换成本。银行经营者前期大量付出,为对预期收益进行保值和增值,往往会选择继续努力工作。第四,感知的被认可度。每个人都有被认可的需要,都希望被尊重,越高层次的管理者被认可的需要就越多。第五,外部收益期望。在竞争性劳动力市场中,努力工作能够提高市场评价,从而提高预期收益。(5)假设银行经营者的忠诚度可积累好名声。好名声能赢得客户的忠诚,也能赢得上级领导和同事的信任,进而获得更多的机会;好名声所带来的他人信任能够降低职业运行的成本,客户信任感能够降低赢得客户的综合成本,进而获得更大绩效。

2.监管者。

(1)假设监管者是外部约束的实施者和职业声誉的观察者。监管者包括两个部门:银行体系之外的监管部门和银行体系之内的监督考核部门。外部监管和内部监督在功能上有很大差别,但对于银行经营者来说,其本质上是一致的。(2)假设监管者有能力观察到银行经营者的职业声誉。当然这个假设有点苛刻,因为声誉有时带有不可观测性,要具备这样的能力不容易。而且银行经营者会粉饰自己,越是不努力的人粉饰自己的意愿就越强烈。所以,监管者要切实观察到银行经营者的声誉,需要重复博弈,“日久见人心”。

(3)假设监管者是公正的,未与被监管者合谋。虽然现实社会中监管者的公平性常常被质疑,但公平性依然是监管体系建设的关键。监管者自身也在被监管者之列,合谋也面临监管声誉下降的后果。(4)假设监管行为能对经营者产生影响。监管者未必能真正观察到每一个银行经营者的行为,但监管会带来两重影响:一是显性约束。会受惩罚的信念对银行经营者产生了影响。二是隐性激励。银行经营者因为无法得知监管者的行为,所以会认为自己的行为可能被监测。

3.职业市场。

(1)银行经营者和监管者的关系。从信息传递角度看,银行经营者和监管者在银行体系内是一种委托代理关系,银行经营者(代理人)的信息对监管者(委托人)来说是不完全的,监管者在进行信息甄别的过程中,坏名声的银行经营者将被列入重点监管对象。银行经营者考虑到其职业声誉也愿意保持好的声誉而减少徇私。

(2)银行经营者的策略选择。银行经营者晋升后,掌握了更多的资源,有徇私的能力。如果其保持忠诚赢得声誉后没有相应的收益,则银行经营者不会保持忠诚,因为保持忠诚要付出代价和成本,此时其一个选择是“不保持忠诚”,另外一个选择是先保持忠诚以晋升,待掌握更多资源后,递后一个阶段再徇私。

(二)声誉模型设定

为刻画监管约束和内部激励的共同作用机制,参考范瑛等[37]的研究,设计一个重复博弈模型,具体过程简化为两期声誉模型。假设银行经营者职业生涯所得中能分离出职业声誉报酬,其声誉好坏由市场和监管部门观察。银行经营者“保持忠诚”将为其带来好名声,好名声将会促进其职业发展。假设职业声誉所带来的价值为“声誉资产”,以Rt表示。

1. 引入监管前。

假设银行经营者的能力声誉为η,忠诚度为at,忠诚的代价为φ(at);εt为随机扰动项,表示声誉资产的不确定性。假设银行经营者声誉由能力声誉和职业声誉两部分组成,提升忠诚度将使声誉资产增多,则Rt=η+at+εt,其中t=1,2。

引入监管前,职业声誉与监管部門不挂钩,由外部市场观察。假设在博弈模型的首期,市场和银行经营者对能力声誉η有相同信念:η服从期望为μ0、方差为σ20的正态分布;扰动项εt独立同分布,服从期望为0、方差为σ2ε的正态分布,且与η独立。银行经营者职业生涯所得(wt)由基本工资(At)和徇私所得(Φt)两部分组成,剔除保持忠诚所付成本,则wt=At+Φt-φ(at) ,其中,t=1,2。此时没有强制约束,银行经营者的职业声誉只能被外部市场观察,其策略选择要么是为了增加当前物质利益而徇私,要么是为了提升未来市场价值而努力。所以,其均衡策略是“不付出努力,寻取私利”或者“付出努力,做给市场看”。在缺乏监管约束时,银行经营者会出现分化:一部分人不作长远考虑,只立足于当前,寻求私利,导致大量短期行为,在取得足够回报并将所遗留问题粉饰后“转身离开”;另一部分人会作长远考虑,其激励来自市场的职业声誉评价,其理性选择是借助目前的平台努力增加自身资源或提升自身能力,变成市场眼中的“香饽饽”,进而获取晋升,但最终依然选择寻求私利(干部“58岁现象”即属于此类)。所以,要提升银行内控水平,监管的引入是必要的。

2. 引入监管后。引入监管后,有三个参与方:市场、监管者和银行经营者。监管者和市场给出的好评有益于银行经营者职业发展,而差评(不忠诚、徇私等)会降低其声誉资产。由于引入监管,职业声誉评价分为两个部分:一是监管观察下的职业声誉评价,可以称为“显性职业声誉效应”;二是市场观察下的职业声誉评价,可以称为“隐性职业声誉效应”。

银行经营者徇私将会使其声誉资产受损,损失量用F(Φt)表示,是徇私所得Φt的函数。受损后剩余声誉资产为πt=Rt-F(Φt)。假设引入监管后银行经营者职业生涯所得由基本工资、声誉激励所得和徇私所得三部分组成,保持忠诚的预期收入与声誉资产成正比,为btπt,那么,银行经营者职业生涯所得为wt=A′t+btπt+Φt-φ(at)。其中A′t为第t期银行经营者在保持忠诚和不保持忠诚两种情况下分别获得的基本工资,鉴于基本工资与激励关系不大,不妨令A =A′=0;bt为显性职业声誉激励合约。

外界很难准确知道银行经营者的徇私所得Φt,但经过重复博弈,外界还是能够观察到银行经营者徇私行为发生后的状态,即声誉资产剩余πt。所以,外界对银行经营者声誉的评价越高,说明银行经营者在不被注意情况下徇私的能力就越强。这一假设说明,在重复博弈的每一期,银行经营者的徇私所得与外界期望的声誉上界成正比,即表示为Φ1≤cE(η), Φ2≤cE[η|R1-F(Φ1)]。其中,c为常数,是衡量徇私所得与声誉资产期望价值的比值,即声誉的变现度。

引入监管后,银行经营者需要在“保持忠诚”与“徇私”之间进行权衡。(1)在决定保持多少忠诚度时,银行经营者会作如下权衡:在末期保持忠诚度a2,会带来负效用φ(a2),但同时声誉资产损失F(Φ2)会减少,期望收益b2π2增加;在首期保持忠诚度a1,会带来负效用φ(a1),会提高首期声誉资产,期望收益b1π1也会增加。银行经营者首期保持忠诚可通过影响外界观察到的声誉资产剩余π1而影响末期收入。(2)在决定徇私程度时,银行经营者权衡如下:末期多徇私Φ2,会使声誉资产发生-b2F(Φ2)的变化;首期多徇私除了对当期收入有影响外,还有跨期影响,它通过减少声誉资产剩余π1而间接影响末期收入。

监管者的目标是两期监管效果最优,即获得最大的声誉资产剩余:E[uM(πt)]=E[uM(π1)+ruM(π2)];银行经营者的目标是最大化两期的个人期望收益之和,即获得个人的最大职业生涯收益:E[u(wt)]=E[u(w1)+ru(w2)],其中r为折现因子。

三、模型均衡分析

(一)引入监管前的均衡

没有引入监管时,不存在监管者的问题,银行经营者选择每期的忠诚度,并选择徇私程度。假设银行经营者的效用满足效用货币化假设,则银行经营者的问题满足式(1)。

(2)当c>1时,代表着银行经营者徇私所得已经超出外界对其声誉资产价值的评估,意味着监管已不存在激励意义了。此时,虽然b*2是μ1的增函数,但声誉资产剩余已经为负,b*2失去意义,所以不存在均衡结果。如果监管强度很弱,那么,引入监管无法带来内在激励效应。首先,弱势监管无法在内在激励机制中发挥实际作用。如果监管机制很发达,监管者在发现银行经营者的徇私行为后会对其先验信念进行修正,银行经营者将会损失F(Φ),此时徇私行为将受到约束。但当监管弱势时,徇私行为得到默许,“徇私”是银行经营者的策略选择。其次,强势监管要发挥作用也需要依赖好的职场环境。假设保持忠诚的收入增量为Δw,如果φ(at)>Δw,则虽然存在监管,银行经营者的理性选择仍然是徇私,以弥补付出的成本。在监管强势且满足φ(at)>Δw的情况下,银行经营者的均衡为“集体不保持忠诚”或者“集体保持忠诚+徇私”。在此情况下,即便是监管者本身也会消极怠工或合谋,那么,监管市场则由强势市场变成弱势市场。此时可以对监管部门采取更强的激励措施,以防止合谋。但市场会对歧视性激励作出反应,人力资本会涌向激励力度大的监管部门,导致监管部门人力资本过剩;在人力资本过剩部门,就业市场内在竞争压力已经带来强激励,如果仍保持强激励,将导致资源浪费,甚至加剧激励失衡。如此歧视性激励会失去效果,市场的后期反应又会使监管市场变成弱势市场。如果缺乏好的职场环境,那么重复博弈的结果仍是银行经营者“集体保持忠诚+徇私”。故有以下判断:

監管机制引入的有效条件是合适的监管强度且满足φ(at)<Δw。

(3)假设在未引入监管时,银行经营者忠诚度为a**1、a**2;引入监管后时,银行经营者忠诚度为a*1、a*2。与监管引入前相比,监管把银行经营者的声誉资产与其收益关联在一起,给定银行经营者在当期保持忠诚的激励,故末期银行经营者有激励保持忠诚。但在首期,一方面,监管带来的显性声誉激励效应从无到有(b*1);另一方面,隐性职业声誉效应减少,但总的激励效应如何变化不确定。故有以下判断:

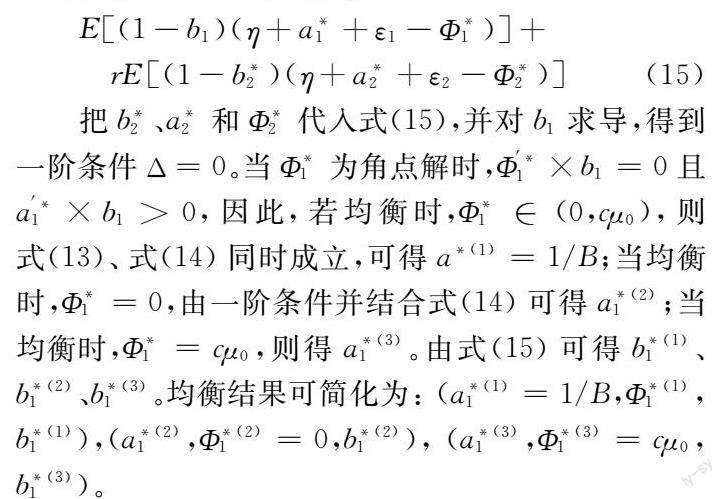

均衡状态下,在引入监管后,银行经营者的末期忠诚度比引入监管前要高,即a**2 为满足监管者考核要求,要将更多精力投入当下工作;而为了职业生涯,要将更多精力投于长期。“监管”激发的短期激励效应和“职业生涯”激发的长期激励效应当事人也难以兼顾,前者容易对后者形成“挤出效应”。 四、研究结论及政策建议 通过两期重复博弈模型分析发现,监管和纯粹职业生涯考虑对于银行经营者的内在激励作用表现为:(1)纯粹职业生涯考虑对于银行经营者会有内在激励效应,但是无法独立解决末期的激励问题。这就需要引入监管,不然银行经营者有动机在现阶段保持积极状态,而在最后一期徇私爆发。(2)引入监管后,激励效应出现三个变化:一是纯粹职业声誉带来的隐性激励变小了,在一定条件下甚至为负,监管的引入增强了银行经营者“短期忠诚”,而使长期忠诚变少,同时激励了“粉饰”的热情。二是银行经营者在末期的忠诚度变大,说明监管引入有必要。三是末期最优声誉激励合约随银行经营者首期声誉增加而减少,出现“棘轮效应”。(3)监管的引入并没有解决徇私问题。从职业生涯全周期看,监管的引入是否使银行经营者提升了总体忠诚度,尚不确定,这取决于实际条件的变化。(4)监管有效需要一定条件:一是好的职场环境,即保持忠诚的收入增量要大于保持忠诚的代价。二是公平的声誉评价机制,如果声誉评价机制失去公允,那么“徇私”就成为唯一均衡。三是合适的监管强度。从模拟分析来看,监管的容忍系数要适度,即银行经营者徇私所得与其声誉资产价值评估的比值(c)应保持在区间(1/3,1)。 以上研究表明,有效的银行内控机制要使“外部约束”与“内在激励”相结合,需建立更加系统和兼容的内部治理机制。为此,提出如下政策建议:(1)重视监管与激励联动机制设计。强化银行内控,除了约束机制,还要通过职业声誉效应等方式激发职员的内在动力。而要确保声誉激励机制切实有效,要不断完善银行内外部监管评价机制,在内部优化监督考核机制,在外部优化金融监管体系,建立能力适应、预期稳定、公允公平的监管评价体系。(2)重视银行内外部职业市场建设。健全的职业市场是内在激励生效的必要条件。好的职业市场会使银行从业者建立只要保持忠诚就会获得相对应的报酬和机会的信念,而不需要“对内公关”“对外粉饰”。银行体系庞大,管控道德风险是完善内控的重要方面,银行体系所营造的庞大就业市场也为职业声誉效应等内在激励机制发挥作用提供了基础条件。银行职业市场建设要在两个方面着力:一是要建好内部市场,干部遴选机制要公平有效,薪酬机制要公平适度;二是要建好外部市场,强化银行从业者自律组织建设,增加不良者的职场转换成本。(3)建立银行职业生涯全周期激励机制。不同从业阶段职业声誉效应不同,对于新进职员或初级管理者,他们首先要考虑的是站稳脚跟,他们不会担心“鞭打快牛”,反而希望被当成“快牛”,在选择“机会”还是“实际报酬”时,会倾向于“机会”,此时隐性激励效应更大。当职员成为更高职级管理者时,在选择“机会”还是“实际报酬”时,倾向于“实际报酬”,他们开始担心“棘轮效应”,不希望单纯做“快牛”,此时显性和隐性激励都重要。当银行经营者变为高管之后,其职业生涯也接近终点,他们关心的是“现实利得”和“毕生价值实现”,如果没有价值实现的平台就必然重视现实利得,此时约束性监管就非常重要。(4)重视银行文化和共同价值观建设。任何机制的运行都需要环境来保障,而环境的营造需要从文化建设方面去着力。一是强化执行的文化。我国银行业要强化内控制度的执行力,坚决杜绝业务审批和授权的随意性,确保规范性机制的执行力。二是健全内部监督环境。坚持“双人原则”,不留犯错的诱因。在银行全流程管理中,实行交叉审核、双人签字、相互监督。三是强化银行内部监督机制。强化党的领导和党委的决策监督,强化董事、监事的内控监督。四是强化共同价值观建设。坚持金融的人民性和政治性,树立正确的道德观念和从业观念,树立清廉的金融价值观和文化。 参考文献: [1]隋平,罗康.论银行公司治理制度的构建[J].法学杂志,2012,33(6):152-156. [2]方红星,陈作华.高质量内部控制能有效应对特质风险和系统风险吗?[J].会计研究,2015,330(4):70-77,96. [3]Ashbaugh-Skaife H, Collins D W, Kinney W R, et al. The effect of SOX internal control deficiencies and their remediation on accrual quality[J]. Social Science Electronic Publishing, 2008, 83(1):217-250. [4]刘启亮,罗乐,张雅曼,等.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,16(1):15-23. [5]陈作华, 方红星. 内部控制能扎紧董监高的机会主义减持藩篱吗[J]. 会计研究, 2019(7):82-89. [6]顾海峰,卞雨晨.内部控制、董事联结与企业创新——基于中国创业板上市公司的证据[J].管理学刊,2020,33(6):48-60. [7]Akins B,Dou Y,Ng J.Corruption in bank lending: the role of timely loan loss recognition[J].Journal of Accounting and Economics,2017(63):454-478. [8]楊增生,杨道广.内部控制质量与银行风险承担——来自我国上市银行的经验证据[J]. 审计研究, 2017, 200(6):107-114. [9]Stigler G J,The theory of economic regulation[J].Bell Journal of Economics and Management Science,1971,2(1):3-21. [10]Tirole J. The theory of industrial organization[J]. Economica, 1988, 56(223) : 226-227. [11]刘湘勤,陈建华.金融监管中的激励冲突、金融企业家行为与金融脆弱性[J].上海金融,2010,361(8):51-55. [12]黄韬.应对操作风险:“加强监管”还是“健全市场”?——我国商业银行内部控制法律机制变迁的路径选择[J].上海财经大学学报,2015,17(6):57-66. [13]张五常.佃农理论[M]. 易宪容,译.北京:商务印书馆, 2000. [14]Alchian A,Demsetz H. Production, information costs, and economic organization[J]. American Economic Review, 1972,62(5):777-795. [15]Williamson O E. Hierarchical control and optimum firm size[J]. Journal of Political Economy, 1967,75(2):123-138. [16]Calvo G A,Wellisz S. Supervision,loss of control, and the optimal size of the firm[J]. Journal of Political Economy, 1978,86: 943-952. [17]Calvo G A, Wellisz S. Hierarchy ability and income distribution[J]. Journal of Political Economy, 1979, 87: 991-1010. [18]Mehmet Bac. Optimal supervision intensity, collusion, and the organization of work[J].Canadian Journal of Economics, 2007,40(1):317-339. [19]Tirole. Hierarchies and bureaucracies: on the role of collusion in organizations[J].Journal of Law, Economics and Organization, 1986,2(2):181-214. [20]Laffont J J , Tirole J . Global price caps and the regulation of access[J]. Brazilian Review of Econometrics, 2000, 20(1):115-146. [21]赫茨伯格, 莫斯納,斯奈德曼. 赫茨伯格的双因素理论[M].张湛,译. 北京:中国人民大学出版社, 2016. [22]徐细雄.晋升与薪酬的治理效应:产权性质的影响[J].经济科学,2012, 188(2): 102-116. [23]Jensen M C , Meckling W H . Theory of the firm:managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976,3(4):305-360. [24]蒲勇健, 赵国强. 内在动机与外在激励[J]. 中国管理科学, 2003(5):96-101. [25]Gneezy U, Rustichini. Pay enough or dont pay at all[J]. Quarterly Journal of Economics, 2000,115(3):791-810. [26]周繁,谭劲松,简宇寅.声誉激励还是经济激励——独立董事“跳槽”的实证研究[J].中国会计评论,2008,12(2):177-192. [27]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[J].金融研究,2010(8):171-183. [28]王曾,符国群,黄丹阳,等.国有企业CEO“政治晋升”与“在职消费”关系研究[J].管理世界,2014,248(5):157-171. [29]Fry L W . Toward a theory of spiritual leadership[J]. Leadership Quarterly, 2003, 14( 6):693-727. [30]Gibbons R, Murphy K J. Optimal incentive contracts in the presence of career concerns: theory and evidence[J]. The Journal of Political Economy, 1992,100(3):468-505. [31]Ferris G R,Hochwarter W A,Buckly M R,et al. Human resources management:some new directions[J]. Journal of Management, 1999, 25(3):385-415. [32]Fama E F. Agency problems and the theory of the firm[J]. Journal of Political Economy, 1980,88(2):283-307. [33]Holmstrm B. Managerial incentive problems: a dynamic perspective[J]. Review of Economic Studies, 1982, 66(1):169-182. [34]杨瑞龙,王元,聂辉华.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013,234(3):23-33. [35]周铭山, 张倩倩.“面子工程”还是“真才实干”?——基于政治晋升激励下的国有企业创新研究[J]. 管理世界, 2016(12):116-132. [36]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,44(11):68-81. [37]范瑛, 平新乔. 工资合约、灰色收入和职业生涯考虑[J]. 经济学(季刊), 2004, 3(3):679-702. (责任编辑:子衿) Abstract:High quality internal control is an important guarantee for reducing bank risks, but external constraints such as regulation often fail. Although pure career considerations can stimulate the internal incentive effect of bank operators, they cannot solve the problem of favoritism at the end of their career. The combination of “external constraints” and “internal incentives” has become a need for the construction of internal governance mechanisms. The two-stage dynamic game model shows that the introduction of regulation weakens implicit professional reputation incentives, resulting in a certain “crowding out effect”; Although the introduction of regulation did not fully address the issue of favoritism, it increased the loyalty of bank operators at the end of their career and improved the incentives generated solely by professional reputation. Effective regulation also requires certain conditions: firstly, a good workplace environment, secondly, a fair reputation evaluation mechanism, and thirdly, appropriate regulatory intensity. Improving the internal control level of banks is a systematic project. In addition to improving mechanisms, it is also necessary to strengthen the construction of bank culture and common values. Key words:internal control of banks; internal incentives; regulatory mechanisms; professional reputation