纵向兼任高管能提升智力资本价值创造效率吗?

2023-06-14朱骊禧吴玉宇

朱骊禧 吴玉宇

作者简介:朱骊禧(1994—),女,湖南长沙人,湖南农业大学经济学院博士研究生,研究方向:农业经济;通信作者:吴玉宇(1970—),女,湖南永州人,湖南农业大学经济学院教授,研究方向:农村经济与金融。

摘要:基于智力资本理论,依据中国A股农业上市公司2008—2021年年度数据,考察纵向兼任高管对智力资本价值创造效率的影响。结果显示:纵向兼任高管与智力资本价值创造效率呈负相关,增加机构投资者持股可以改善这种负向效应;纵向兼任高管职位越高,对智力资本价值创造的抑制效应越明显;纵向兼任高管与智力资本技术创新专利产出呈负相关。鉴于此,农业上市公司应重视纵向兼任高管对智力资本价值创造效率的负面影响,可通过增加机构投资者持股来降低对它产生的不利影响,提升智力资本价值创造效率。

关键词: 农业上市公司;纵向兼任高管;智力资本价值创造效率

中图分类号:F276.44;F275文献标识码:A文章编号:1003-7217(2023)03-0132-08

一、引言

智力資本已成为我国现代化最稀缺资源和关键要素,其影响力正在从知识型企业向外逐步扩大和蔓延,为企业带来更多的价值创造和长期竞争优势[1]。智力资本是企业拥有或控制的能够持续创造价值的知识与能力,目前我国经济已由高速增长转为高质量增长,全要素生产率亟待提高,表明提升我国企业的智力资本价值创造能力至关重要[2]。中国的资本市场体系环境相对薄弱,纵向兼任高管现象普遍[3]。纵向兼任高管的初衷是解决委托代理问题中的道德风险和机会主义,是当前公司治理研究的一个新兴领域[3]。

为进一步规范公司治理、保护投资者利益、有效解决委托代理问题,证券业监督管理部门出台了相关监管办法。专家学者对控股股东纵向兼任高管是否减少对上市公司的控制,减少对智力资本价值创造效率的影响进行了相关研究,但已有研究大多集中在信息科技、医药制造等领域,很少选取农业上市公司作为研究对象,特别是对农业上市公司智力资本价值创造效率的影响研究还不够深入。基于此,从农业上市公司这一特定视角出发,结合我国农业上市公司发展的历史性、地域性、产业性特点,研究纵向兼任高管能否提升上市公司智力资本价值创造效率的问题,以期为政府监管部门及农业上市公司治理提供参考。

二、理论分析与研究假设

纵向兼任高管是指上市公司的董事长或总经理兼任大股东的董事或高管,以及大股东的董事或高管兼任上市公司的董事长或总经理[2,4,5]。纵向兼任高管对企业来说是双刃剑,一方面,纵向兼任高管作为一种有效监督制衡机制连接股东与上市公司,能促进控股股东智力资本要素向上市公司流动[6]。纵向兼任高管作为高能人力资本,有利于上市公司智力资本的增值和智力资本价值创造效率的提升 [7-9],有利于控股股东加强对经营管理层的监督,在一定程度上缓解了高管的委托代理问题[10]。另一方面,纵向兼任高管作为控股股东与上市公司之间一种纵向联结,有助于加强控股股东对上市公司的监督,但是,在存在利益冲突的情况下,也可能加剧控股股东对中小股东的利益侵占[11]。上市公司经营管理中代理人与委托人之间利益不一致时,代理人为实现自身的利益最大化可能采取违背委托人利益的机会主义行为[12]。纵向兼任高管意味着控股股东严格监控利润,由于母公司和子公司之间战略导向、管理模式的差异,在高度不确定的智力资本价值创造活动中,子公司缺乏决策自主权,上市公司管理层的创新积极性可能被磨灭[13]。当兼任高管代表子公司利益时,母子公司间高管兼任并不能发挥治理效应,甚至存在母子公司间高管兼任的上市公司中,代表子公司利益的高管兼任会将争取超额资金异化为寻租渠道,进而降低上市公司的资本配置效率[14]。纵向兼任高管机制客观上会纵容控股股东侵占中小股东利益,非但没有避免委托代理问题带来的负面影响,还加剧了代理问题,纵向兼任高管在解决代理问题的同时,也削弱了董事会监督的独立性、有效性[15]。

机构投资者持股可以改善企业智力资本价值创造,机构投资者作为积极型股东参与所投资企业的公司治理,进而提高智力资本信息透明度 [16]。机构投资者由于持股量较大,在公司治理中具有一定话语权,拥有相应领域的专业技术、一定的社会网络,可以向投资企业委派高管(董事、监事),具有监督公司的能力,也有意愿参与治理公司从而获得更多的投资收益[17]。机构投资者具有信息优势、资金优势,可以采取与管理层私下协商谈判,防范其“道德风险”和“逆向选择”。机构投资者往往会比个人投资者更加专业,更加重视企业长期效应和智力资本价值创造活动,监督企业经营管理的精力充足,富有管理经验、掌握更多市场信息,能够为企业智力资本的投资和管理提供实质性的建议[16,18]。机构投资者通过提升股东的监督质量,协调代理人与委托人的利益冲突,降低第一类代理问题衍生的代理成本,加大对智力资本价值创造获得的支持力度,促进上市公司智力资本的提升。当机构投资者的持股比例越高时,其越有动机作为经营管理者参与和监督公司智力资本活动,更具有长期专业价值投资理念。机构投资者通过参与上市公司智力资本决策,与纵向兼任高管的结构资本产生了互补关系[2]。

综上,已有研究表明纵向兼任高管对智力资本价值创造仍存在争议,针对我国农业上市公司纵向兼任高管能否提升其智力资本价值创造效率的研究更少。因此,提出以下研究假设:

H1a纵向兼任高管与智力资本价值创造效率呈负相关。

H1b纵向兼任高管与智力资本价值创造效率呈正相关。

H2a机构投资者持股与智力资本价值创造效率呈负向关系。

H2b机构投资者持股与智力资本价值创造效率呈正向关系。

三、研究设计与方法

(一)样本选择与数据来源

本文研究数据来自国泰君安和Wind数据库,样本来自2021年12月31日我国A股上市的103家农业上市公司,不包括ST、*ST以及资产负债率大于或等于100%的上市公司。为消除异常数据干扰,剔除数据不完整的上市企业和2021年上市的公司,删除缺失值和异常值。为消除极端值的影响,本文对除虚拟变量外的变量,进行正负1%的水平缩尾或截尾处理,并对自变量做了滞后一期处理。

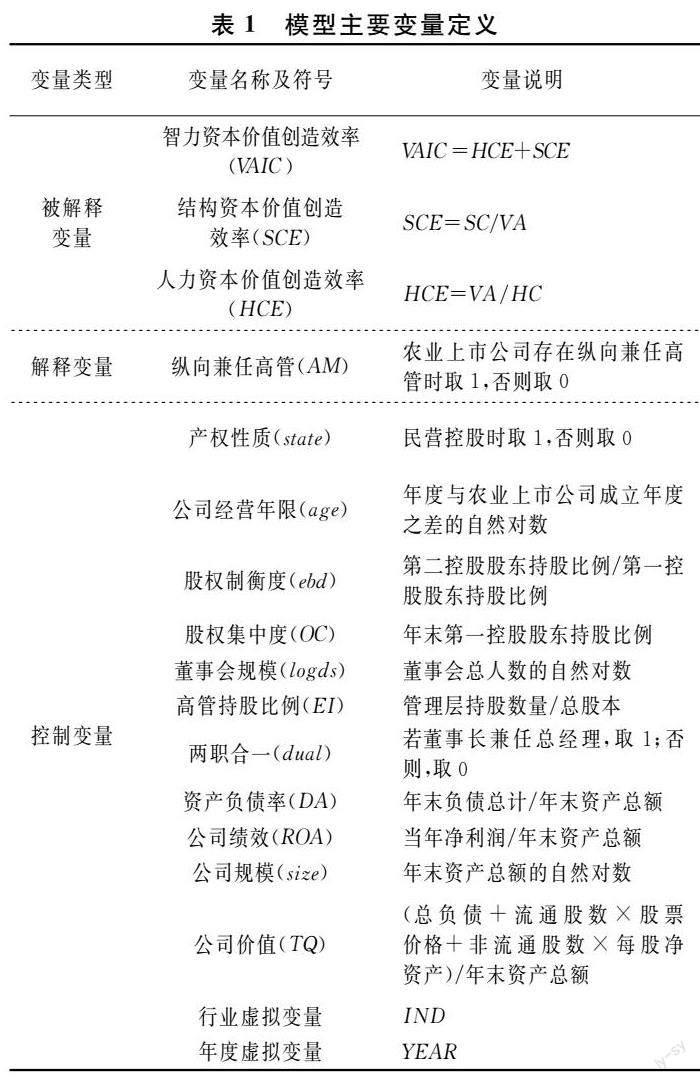

(二) 变量定义

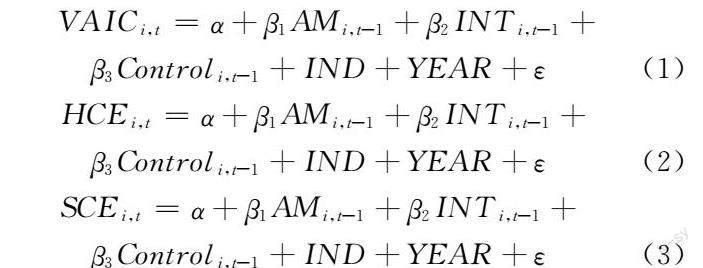

1. 被解释变量:智力资本价值创造系数(VAIC)。

智力资本价值创造效率的VAIC模型是Pulic 教授首先于2000 年提出,该模型可能会导致物质资本和智力资本要素的测定值偏大。本文参照冉秋红等[2,19]的研究衡量各项指标,结合我国农业上市公司的行业和企业特点,对VAIC模型进一步细化和改进,使智力资本价值创造效率的衡量更加符合研究对象的实际情况。智力资本价值创造系数(VAIC)也可表达为智力资本增值系数,可通过上市公司智力资本价值创造系数(VAIC)进行评估衡量。为研究方便,将上市公司在智力资本活动上的产出和投入的差值定义为价值增长量(VA),将上市公司的智力资本拆为人力资本(HC)和结构资本(SC),智力资本价值创造效率同时也可以通过差值VA来计算,HCE代表人力资本效率,SCE代表结构资本效率。综上可以得出:

VA=SC+HC

价值增加量(VA)=税前利润+所得税+工资水平

VAIC代表公司智力资本价值创造系数,由人力资本效率(HCE)和结构资本效率(SCE)构成,计算公式如下:

HCE=VA/HC

SCE=VA/SC

VAIC=HCE+SCE

人力资本(HC)可以从企业会计报表的现金流量表中“支付给职工以及为职工支付的现金”与资产负债表中“应付职工薪酬”的当年新增额之和来观测,结构资本使用管理费用代替,可以得出:

SC=VA-HC

当VA<0时,VAIC模型不能很好地衡量价值增量,因此,剔除了 VA<0 的观测值,采用了EBITDA 代替“税前利润+所得税”重新计算上市公司智力资本带来的价值增量 VA。

2.解释变量:纵向兼任高管(AM)。

解释变量AM代表上市公司是否存在纵向兼任高管,是虚拟变量。参考已有的研究成果[21,5,20],如果机构投资者的董事或者管理人员以及排名前10的股东,到上市公司担任董事长或CEO,则AM取值为1,否则为0。

3.控制变量。

控制变量包括上市公司自身情况、治理结构情况、财务情况,其中age表示经营年限,state表示产权性质;上市公司治理结构情况中,OC表示股权集中度,EI表示高管持股比例,ebd表示股权制衡度,logds表示董事会规模,dual是个虚拟变量代表董事长和总经理两职合一的情况;农业上市公司财务特征情况中,用DA表示资产负债率,ROA表示农业上市公司绩效,size表示农业上市公司规模,TQ表示农业上市公司价值。

全部变量的详细定义,如表1所示。

(三)研究模型

参考相关学者对智力资本价值创造效率的研究[7,8,15,20],设计如下模型,其中模型(1)、(2)、(3)检验纵向兼任高管对智力资本价值创造效率的影响,即验证H1a和H1b的真伪。

根据以往的研究,全部使用固定效应模型,为防止因变量与自变量之间双向因果关系,对自变量进行了滞后一期处理;为防止低估标准误差,进行了标准误差的聚类调整。

(四)描述性统计分析

通过计量描述性统计分析(表2)发现:AM均值为0.77,标准差为0.476。研究样本数据最高有95%的农业上市公司有股东纵向兼任高管现象,通过对样本中的农业上市公司进行实证分析发现:公司每投入1元可得5.062元的智力资本价值增量,在这个过程中人力资本贡献了2.018元、结构资本则贡献了3.184元。OC平均值为33.89%,最大值为69.17%,最小值为5.12%。农业上市公司股权集中现象比较广泛,这与农业上市公司的地域性、历史性、产业性及地方政府支持有一定的关系,控股股东利用控制权阻碍农业上市公司进行智力资本投资的可能性较大。智力资本价值创造效率(ICE)的平均值为5.062,其中人力资本价值创造效率(HCE)的均值为2.018,最大值为14.209,最小值为0.068,标准差为1.431。可以理解为假如要获得5.062元的价值增加量,公司就要向人力资本投入1元。不同上市公司人力资本价值创造效率差别较大,最大价值增量相差8.87元。

(五) 回归分析

从表3的回归结果可以看出,农业上市公司纵向兼任高管的程度与智力资本价值提升率在5%水平负相关,与人力资本、结构资本都在10%水平负相关,假设H1a得到检验,因此农业上市公司存在纵向兼任高管并不利于智力资本价值的提升。根据表3,纵向兼任高管对农业上市公司智力资本的抑制作用是因为人力资本、结构资本两者都对农业上市公司智力资本价值创造效率提升有负面影响。

(六)稳健性检验

为保证实证研究的稳健性,采用变量替代法对被解释变量和调节变量进行相应的稳健性检验,主要包括:第一,重新衡量智力资本价值创造效率的价值增量VA。区别于傅传锐采用的“价值增量(VA)=税前利润+利息费用+薪酬总额”的计算方法[7,8],现在采用“价值增量VA=EBITDA+薪酬总额”方法重新计算,根据模型(1)~模型(3)采用EBITDA重新计算价值增量后的回归结果显示无实质性差异,见表4。

四、研究分析

(一)机构投资者纵向兼任高管对智力资本价值创造效率的影响

为进一步研究纵向兼任高管对智力资本价值创造效率的影响,拟引入机构投资者持股变量,优化完善实证研究模型(4)~模型(6),对假设H2a和H2b进行检验,考察引入机构投資者持股比例纵向兼任高管对农业上市公司智力资本价值创造效率的影响。

参考国内外其他学者的研究,机构投资者主要分为券商、基金、社保、信托、财务公司、保险、QFII、资产管理公司。根据模型(4)~模型(6)引入机构投资者持股重新进行回归分析,以区别前期其他研究者使用的十类机构投资者[2],即加上私募和银行机构(含境外银行机构),替换变量后实证研究结果显示无实质性变化,耦合项(AM×INT)方向和显著性未发生改变。

从表5的回归结果来看,模型(4)~模型(6)的实证检验结果显示无论在1%或10%的水平上,纵向兼任高管与机构投资者持股的耦合项AM×INT都显著为正,机构投资者持股比例与智力资本价值创造效率均显著正相关。当机构投资者纵向兼任高管进入农业上市公司时,机构投资者持股比例越高时,纵向兼任高管越有动机和能力进行监督、支持农业上市公司智力资本活动,使得纵向兼任高管的存在对农业上市公司智力资本价值创造的负面作用转变为促进作用,验证了假设H2b。这是由于机构投资者兼任农业上市公司高管会提升农业上市公司对长期价值投资的意愿,而且机构投资者可以加强监督,利用专业的投资标准和限制条款帮助农业上市公司形成控股股东及其纵向兼任高管的有效治理机制,并降低第二类代理成本。机构投资者利用其信息资源优势和投资管理能力对上市公司技术创新、企业创新等智力资本的转移和创造提供了帮助,有利于农业上市公司的智力资本价值创造。

(二)纵向兼任高管职位对智力资本价值创造效率的影响

纵向兼任高管不同职位对智力资本价值创造效率的影响存在差异,一方面,控股股东纵向兼任CEO、董事长、执行董事等重要经营管理岗位,掌握上市公司的发展方向与战略决策,比监事长、其他董事拥有更高的权力,对上市公司发展战略选择和制定产生较大影响,对上市公司戰略执行和经营管理的影响会更为显著;另一方面,董事长这类重要职位作为股东利益的代表,可能和控股股东保持利益一致,致力于实现控股股东利益最大化,带来实质上的“监督效应”“掏空效应”,当董事长、纵向兼任高管对智力资本价值创造效率的影响都更为显著[7,8]。从资源配置和信息视角的研究表明纵向兼任高管能提升上市公司ROA;对中国国企及其参股上市公司进行了实证研究,发现上市公司股东纵向兼任董事长时可以通过关系资本增强企业间协调能力,从而提高决策效率,提升资源配置能力[22]。因此,拟建立模型(7)~模型(9)进一步探讨控股股东纵向兼任不同职位对农业上市公司智力资本价值创造效率的影响:

模型(7)、(8)、(9)中若纵向兼任高管在控股公司担任重要职位如CEO、董事长、执行董事,此时自变量AM_H为1,否则为0;若担任其他职位如董事、监事等,则自变量AM_O为1,否则为0;其他控制变量与模型(1)~模型(6)相同。

纵向兼任高管已成为控股股东掌控上市公司的工具或途径,从描述性统计结果得知样本中平均有77%的农业上市公司存在纵向兼任高管现象。

表6的实证检验结果显示AM_H的系数绝对值均大于AM_O,可以得出纵向兼任高管在控股股东中担任重要职位会产生负向影响,由于纵向兼任高管在制定上市公司创新战略时具有决定性的作用,能影响企业创新资源配置。当AM_H的系数越显著,即纵向兼任高管在农业上市公司中担任的职位越重要,对农业上市公司智力资本价值创造活动的抑制效应越明显。

(三)纵向兼任高管对智力资本产出的影响

智力资本价值创造是一个复杂的过程,智力资本创新是一个企业智力资本存量或获取智力资本的能力驱动的,是一个企业智力资本吸收和创造的过程。在企业智力资本中,隐性智力资本主要是以个体经验为主,主要是指那些未经过编码的智力资本。企业隐性智力资本获取需要通过观察、模仿、耦合等,并通过对隐性智力资本重构和耦合来产生新技术智力资本[23]。为了研究方便,拟引入上市公司授权专利数量作为智力资本技术创新产出的评价指标,上市公司授权专利数量是技术创新产出的重要表现,是影响其核心竞争优势的一个重要方面[17,20]。企业研发创新产出是企业现有智力资本耦合和吸收能力相互作用的结果,通常表现出产品、流程等管理创新、合作创新,专利产出、财务创新绩效等,借鉴国外学者(Alizadeh等,2014)的研究成果[24],选取农业上市公司获得授权专利的数量作为农业上公司智力资本产出的研究变量,包括发明专利、实用新型和外观设计。

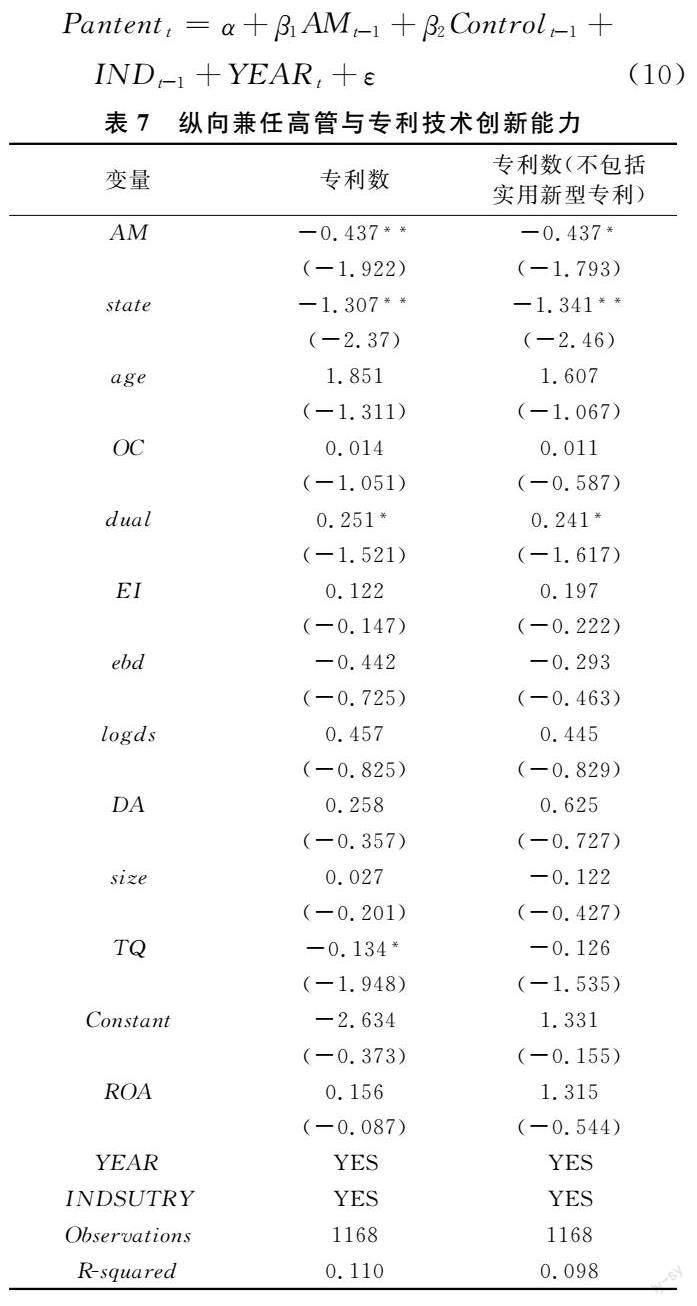

为进一步验证纵向兼任高管的治理结构抑制了农业上市公司技术创新能力,纵向兼任高管与上市公司智力资本价值创造呈负相关,使用农业上市公司的专利数量来代表智力资本,设计模型(10)检验纵向兼任高管对农业上市公司智力资本价值活动中专利技术创新的影响。采用农业上市公司当年申请的专利数的自然对数代表技术创新能力,自变量为虚拟变量,其他控制变量与模型(1)~模型(6)保持一致。

如表7所示,农业上市企业专利数与纵向兼任高管在5%、10%水平上显著负相关,即存在纵向兼任高管的农业上市公司智力资本价值创造产出减少,活跃度降低。上市企业技术创新活动沿着组织学习、知识整合、技术创新的链条移动,控股股东可以利用纵向兼任高管形成的指挥链推延或减少上市公司创新活动与创新动力,可能堵塞智力资本价值创造的通道。纵向兼任高管对企业管控能力越强,对技术创新活动消极影响越大,与智力资本技术创新专利产出呈负相关。

五、结论与启示

基于我国A股农业上市公司2008—2021年年度数据,对纵向兼任高管能否提升智力资本价值创造效率进行研究,结果显示:纵向兼任高管与智力资本价值创造效率呈负相关,进一步改进实证研究模型,发现机构投资者持股增加可以改善这种负向效应;纵向兼任高管职位越高,对智力资本价值创造抑制效应越明显;纵向兼任高管对企业管控能力越强,对技术创新活动消极影响越大,与智力资本技术创新专利产出呈负相关。

因此,我国农业上市公司要重视纵向兼任高管对智力资本价值创造效率的影响。纵向兼任高管直接控制和监督公司技术创新行为,对上市企业管控能力越强,对技术创新活动的消极影响越大,对智力资本价值创造阻碍作用越明显。增加机构投资者持股,可以降低纵向兼任高管对智力资本价值创造效率产生的不利影响,提升智力资本价值创造效率。

参考文献:

[1]朱骊禧, 李明贤. 西藏上市公司股权制衡与智力资本价值关系实证研究[J]. 西藏大学学报(社会科学版), 2020,35(2): 167-171.

[2]冉秋红,周宁慧.纵向兼任高管、机构投资者持股与智力资本价值创造[J].软科学,2018,32(12):50-54.

[3]韩金红,支皓. 纵向兼任高管、产权性质与现金持有量[J]. 工业技术经济,2018(12):37-44.

[4]佟爱琴,李孟洁.产权性质、纵向兼任高管与企业风险承担[J].科学学与科学技术管理,2018(1):118-126.

[5]潘红波,韩芳芳. 纵向兼任高管、产权性质与会计信息质量[J].会计研究,2016(07):19-26.

[6]王晶晶. 动态能力视角下企業多元化战略与绩效的关系研究[D].南京:南京农业大学, 2017.

[7]傅传锐. 大股东治理对智力资本价值创造效率的影响——来自我国A股上市公司2007—2013年的经验证据[J]. 中南财经政法大学学报, 2016(3): 106-116.

[8]傅传锐. 公司治理、产权性质与智力资本价值创造效率——来自我国A股上市公司的经验证据[J]. 山西财经大学学报, 2016,38(8): 65-75.

[9]AppuhamiR,Bhuyan M.Examining the influence of corporate governance on intellectual capital efficiency[J].Managerial Auditing Journal,2015,30(4):347-372.

[10]张桂玲,线婷婷,王林江. 纵向兼任高管、产权性质与企业投资效率[J]. 中央财经大学学报, 2020(01): 70-88.

[11]宋衍蘅,毕煜晗,文雯.“监督效应”VS“掏空效应”:高管纵向兼任与审计决策[J].中央财经大学学报,2022(11):52-64.

[12]肖祥云, 谢纯灵. 基于SECI模型的农业知识共享[J]. 现代情报, 2011(3): 170-173.

[13]Jensen M C, Murphy K J. Performance pay and top-management incentives[J]. Journal of Political Economy, 1990, 98(2): 235-260.

[14]曙光,马忠.母子公司间高管纵向兼任与上市公司资本配置效率[J].经济与管理研究,2022,43(1):125-144.

[15]郑杲娉,薛健,陈晓. 兼任高管与公司价值: 来自中国的经验证据[J]. 会计研究, 2014(11): 24-29.

[16]傅传锐,张宇,李秋红,等.机构投资者与智力资本信息披露——来自中国A股高科技公司的经验证据[J].长安大学学报(社会科学版),2022(4):66-69.

[17]曹裕, 陈晓红, 李喜华. 企业不同生命周期阶段智力资本价值贡献分析[J]. 管理科学学报, 2010(5): 21-32.

[18]傅传锐.大股东治理对智力资本价值创造效率的影响——来自我国 A 股上市公司 2007—2013 年的经验证据[J].中南财经政法大学学报,2016(3) :106-116.

[19]冉秋红,白春亮.信息技术投资、智力资本动态变化与企业绩效——基于中国上市公司的经验证据[J].科技管理研究,2017(16):229-235.

[20]周宁慧. 纵向兼任高管、机构投资者持股与智力资本价值创造——基于创业板上市公司的实证研究[D].武汉: 武汉大学, 2019.

[21]Arnoldi J,Chen X,Na C. Vertical interlocks of executives and performance of affiliated firms in stateihinese business groups [J].Academy of Management Annual Meeting Proceedings,2013(1):10967.

[22]陈文利. 不同产权性质下纵向兼任高管对企业投资效率的影响研究——基于A股上市公司经验数据[D].锦州:渤海大学, 2018.

[23]辛枫冬. 知识型服务企业隐性知识管理有效性评价[J]. 工业技术经济, 2011(2): 94-100.

[24]Alizadeh R,Chashmi S A N,Bahnamiri A J.Corporate governance and intellectual capital[J].Management Science Letters,2014,4 (1):181-186.

(责任编辑:钟瑶)