控股股东股权质押是否会影响企业投资效率?

2023-06-04顾海峰张晶

顾海峰 张晶

[摘 要] 文章选取2010-2020年中国A股上市公司年度数据,采用面板回归模型对控股股东股权质押对企业投资效率的影响及其作用机制进行了实证分析。研究表明:(1)控股股东股权质押对企业投资效率具有抑制作用。相对于国有与高社会责任企业,控股股东股权质押对非国有与低社会责任企业投资效率的影响更为明显。(2)控股股东股权质押会降低投资不足状态企业的投资效率,但有助于提升投资过度状态企业的投资效率,这归因于控股股东股权质押引发的企业融资约束效应。(3)控股股东股权质押主要通过加大企业金融化及助推大股东掏空渠道来抑制企业投资效率,“控股股东股权质押-企业金融化/大股东掏空-企业投资效率”的传导渠道均有效。(4)股权制衡度与审计质量对两者关系均具有正向调节作用,股权制衡度与审计质量的提高均会加剧控股股东股权质押对企业投资效率的抑制作用。

[关键词] 股权质押;投资效率;企业金融化;大股东掏空;股权制衡度

[中图分类号] M13,M41,G32 [文献标识码] A [文章编号] 1008-1763(2023)03-0041-13

Abstract:This paper conducts an empirical study on the influence of equity pledge by controlling shareholders on investment efficiency and its mechanism with the annual data of Chinese A-share listed companies from 2010 to 2020. The results show that: (1) Equity pledge of controlling shareholders has an inhibitory effect on investment efficiency of enterprises. Compared with state-owned and high socially responsible enterprises, controlling shareholders equity pledge has a more significant impact on the investment efficiency of non-state-owned and low socially responsible enterprises. (2) Controlling shareholders equity pledge can reduce the investment efficiency of enterprises in the state of underinvestment, but help to improve the investment efficiency of enterprises in the state of overinvestment, which is attributed to the financing constraint effect caused by controlling shareholders equity pledge. (3) The controlling shareholder equity pledge by reducing corporate financialization level and the degree of major shareholders hollowing channel to curb corporate investment efficiency, and shareholder equity pledge-enterprise financialization/major shareholders hollowing-investment efficiency financialization/big shareholders of transmission channels and effective. (4) Both the equity balance degree and audit quality have a positive moderating effect on the relationship, and the improvement of both the equity balance degree and audit quality will intensify the restraining effect of controlling shareholders equity pledge on enterprise investment efficiency.

Key words: equity pledge; investment efficiency; enterprise financialization; major shareholders hollowing; equity balance

一 引 言

投資活动是企业发展的第一动力,企业生产经营依赖于投资。企业高效率的投资行为不仅能够帮助企业实现资产的保值增值,而且是企业实现战略目标的重要途径。企业作为经济社会的基本组成单位,其投资活动决定了社会资源的配置是否有效,对社会经济具有直接影响。与此同时,企业投资活动与金融市场存在较大关联性,企业投资活动依赖于金融市场,企业通过金融市场获得资金,从而为企业投资提供资金支持。对此,金融市场的发展及完善将有助于拓展企业融资渠道而缓解企业融资约束,股权质押模式的推行正是金融市场发展的重要体现。所谓股权质押,主要是指股东将其持有的企业股权质押给金融机构而获取债务资本的一种筹资行为,股权质押模式具有融资成本低、融资门槛低、融资便利、质押后不丧失控制权等优势。1995年,《担保法》的出台第一次在法律层面为股权质押业务提供了保障。2007年的《物权法》又从实施层面对其进行了肯定。但由于相关政策指导文件不够完善,股权质押业务并没有得到长足发展,直至2013年5月《股票质押式回购交易及登记结算业务办法(试行)》颁布才引起了市场关注。企业面临融资约束已成为常态,金融市场发展将会推进股权质押业务,这有助于缓解企业融资约束,但同时也会对企业投资行为带来双刃剑效应。一方面,股权质押业务通过缓解企业融资约束而缓解了企业投资不足,由此提升了企业投资效率;另一方面,股权质押业务带来的融资约束缓解效应会加大企业投资过度而陷入非效率投资状态,由此会降低企业投资效率。可见,股权质押业务会对企业投资效率产生重要影响,而企业投资效率将直接关系经济高质量发展。对此,全面考察控股股东股权质押对企业投资效率的影响及其作用机制,将有助于科学揭示控股股东股权质押对企业投资效率的影响规律,从而有助于提升企业投资效率及实现中国经济高质量发展目标。

本文试图解决以下问题:股权质押对企业投资效率是否存在影响?这种影响在产权性质、投资状态、社会责任履行等层面是否呈现异质性特征?企业金融化与大股东掏空是否承担着股权质押对企业投资效率影响的中介渠道?股权制衡度与审计质量是否会影响股权质押与企业投资效率的关系?这些都是值得研究的新问题。本研究对于提升中国企业投资效率及实现中国经济高质量发展具有重要意义。

二 文献回顾

(一)控股股东股权质押

控股股东作为企业持股比例最高的主体,其股权质押往往会引起股价波动。Lu等研究认为,股权质押交易会导致投资者情绪变差[1]。投资者的悲观情绪会提高对企业的期望报酬率,使得股权质押企业的融资条件更为苛刻[2]。Chauhan等研究发现,控股股东进行高比例的股权质押会加剧企业股价波动及降低企业风险偏好,从而不利于企业长期业绩的增长[3]。

股权质押不仅会带来股价波动,当股价下跌至股东可能丧失控制权的水平时,股东需低价抛售股票或被金融机构强制平仓,这会导致大量股票集中减持而股价大幅下跌[4]。为稳定股价及维护控股地位,企业进行盈余管理和市值管理的动机会大大增加。许晓芳等研究认为,控股股东的股权质押行为会提高企业从事高杠杆经营活动的动机[5]。Li研究发现,股权质押行为会通过降低企业风险承担及增加企业代理成本渠道对企业绩效产生抑制作用[6],而在法律制度松懈及投资者保护薄弱的地区还会降低企业的会计稳健性[7]。与此同时,企业还会进行市值管理。存在股权质押的企业会通过股权激励手段来进行市值管理[8],而股权质押程度越高,则企业实施员工持股计划的范围就越大[9]。此外,存在股权质押的企业更倾向于发起并购,且更倾向于选择小规模的项目实施并购行为[10][11]。

当控股股东进行了高比例质押,且追加保证金的压力很大时,股东也会通过股票回购的方式拉升股价[12]。与此同时,在股权质押期间,企业也会更加重视与外部投资者的关系维护。马连福与张晓庆研究认为,股权质押的企业会更加重视维护与投资者的关系,企业通常会通过提高与投资者沟通的便利性来维护与投资者之间的关系[13]。股权质押行为还会对企业审计活动造成影响,Xu等研究发现,股权质押的企业聘请高声誉会计师事务所的可能性较小,且审计费用会显著提高[14]。与此同时,在股权质押的风险压力下,企业会降低风险偏好,从而减少创新投资[15]。股权质押也会增大企业融资约束,从而抑制企业在创新研发方面的投入[16]。此外,在股权质押期间,控制权与收益权相分离增大了控股股东的隧道动机。一方面,股权质押带来的现金流权递减效应使得控股股东更愿意通过配股或转股方式进行分红[17]。另一方面,股权质押导致的企业股价波动风险需要其他股东共同承担[3]。控股股东可以通过员工增持计划实现自身利益最大化,这不僅可以减少对员工薪酬的支付,还可以实现股票减持目标[9]。

(二)企业投资效率

现有文献针对企业投资效率影响因素的研究主要集中于决策信息质量、决策者个人特征与决策环境三个层面。其中,来自决策信息质量层面的影响因素主要分为两类:一类是内部信息传达。职业经理人无疑是现代公司制发展的重要产物,但也引发了两权分离下的代理问题。陈志斌和汪官镇研究认为,CEO的自由裁量权与企业投资效率呈倒U形关系[18]。所有者对管理者不信任会增加决策成本及降低决策敏捷性,从而不利于提高投资效率;所有者对管理者过度信任又会引发逆向选择与道德风险问题。与此同时,企业社会责任履行情况越好,则内部代理问题就越少,融资环境就越好,投资效率就越高[19]。信息处理效率的提高有助于减少管理层的机会主义行为,由此降低代理成本及提高投资效率[20]。此外,在加强监管的同时,制定合理的薪酬制度也可以激励管理者更加尽职。顾海峰和翟淋源研究发现,在“奖优-低惩劣”薪酬模式下,所有者对管理者的过度宽容会减弱激励机制,从而会降低投资效率[21]。另一类是外部信息修正。审计作为一股外部监督力量,本身就构成了企业管理信息环境的组成部分。审计师通过出具审计报告来帮助企业修正与外界的信息偏差,由此提高了投资效率[22][23]。与此同时,持股稳定、抗压能力强的金融机构持股企业可以缓解企业的过度投资和投资不足[24]。金融机构持股可以弥补企业在融资方面的信息缺漏和偏差,由此缓解企业融资约束而提高投资效率。此外,境外机构持股能够通过信息渠道和治理渠道来缓解企业融资约束[25]。境外机构持股一方面加强了企业的内部监督,另一方面降低了企业与境外投资者之间的信息壁垒,由此拓宽了企业资金来源渠道。

除了决策信息质量之外,决策者个人特征也是影响企业投资效率的重要因素。相对于企业存在的投资不足情况,女性CEO在做投资决策时更倾向于减少过度投资。在减少信息不对称和代理冲突方面,女性CEO发挥着重要作用[26]。刘艳霞和祁怀锦研究认为,管理者的过度自信会使其低估项目风险及高估项目现金流,从而估算出偏低的折现率,进而造成过度投资[27]。Gao等研究发现,媒体报道虽然通过降低信息不对称和代理成本渠道减少了企业的投资不足行为,但由媒体引起的CEO过度自信也会驱动企业进行过度投资[28]。

除此之外,决策环境也是影响企业投资效率的重要因素。决策环境不仅决定了决策的可行性,还决定了决策执行的稳定性及一贯性。资金作为企业投资活动的动力及源泉,从根本上决定着企业所能把握的投资机会。当地区金融发展水平较高时,企业受到的融资约束较小,企业投资效率就会提高[29],政府补贴有助于缓解融资约束对企业投资效率的抑制效应[30]。

此外,经济政策不确定性也会影响企业投资效率[31]。当经济政策具有较高不确定性时,长期项目在投资期限内受到政策不确定性的影响就更大。对此,银行长期贷款并不能对企业过度投资形成有效制约,由此会加大非效率投资而降低投资效率[32]。

(三)本文创新之处

综上,现有文献主要集中于控股股东股权质押的经济后果及企业投资效率的影响因素层面的考察,部分文献从金融错配与内部控制视角探讨了控股股东股权质押对企业投资效率的影响,但尚未有文献从金融化与大股东掏空双重视角来考察两者的关系及其作用机制。本文的主要创新在于:一方面,从金融化水平与大股东掏空双重视角考察了股权质押对企业投资效率的影响及其作用机制,由此拓展及丰富了股权质押及企业投资效率的相关理论及文献;另一方面,深入揭示了股权质押对企业投资效率的影响规律,从而为提升企业投资效率及实现中国经济高质量发展提供决策参考。

三 理论分析与研究假设

(一)控股股东股权质押与企业投资效率

控股股东拥有企业控制权,其对企业生产经营的重大决策具有决定性影响。控股股东的股权质押行为作为负面信号将会引发企业股价波动。当企业股价跌至质押合同约定的股价平仓预警线时,控股股东需要进行补仓。一旦股价下跌至平仓线,则质权方将实施强制平仓,由此会影响到控股股东对企业控制权的稳定性。因此,股权质押导致的股价波动会提高控制权转移的风险,而控制权变动又会引起企业股价的大幅波动,由此加剧股价崩盘风险。在股权质押风险的压力下,控股股东为了维护控股地位会在质押期间更加关注企业股价,对此,存在控股股东股权质押的企业更倾向于对股价进行干预,并通过并购活动向外界传递利好消息,从而达到提振股价的目的。当股价持续下跌时,控股股东也会通过股票回购的方式来阻止股价下跌。与此同时,企业在股权质押期间更倾向于向外界传递利好消息及延迟公布负面消息,并会在年报中更加频繁地使用展望性词句[33]。此外,出于稳定股价动机,企业会更加注重与投资者的关系维护,以此来降低与投资者之间的信息壁垒,从而有助于增强投资者信心。股权质押会增强投资者对企业经营绩效的敏感度,对此,股权质押企业更倾向于降低风险偏好而放弃投资回收期限较长的高不确定性项目,由此造成企业投资不足。与此同时,为降低控制权转移风险,企业会倾向于持有更多的现金以应对可能出现的补仓需求,这也会造成投资资金的减少,从而引发投资不足问题。此外,在股权质押期间,控股股东在享有被质押股权所附有的控制权的同时会丧失收益权,即质押期间产生的孳息归属于质权人,这就带来了控制权与现金流权的分离问题。出于收益补偿动机,股权质押期间控股股东更倾向于对企业进行隧道挖掘来侵占企业利益,由此引发企业投资水平不足而降低投资效率。与此同时,企业董事联结带来的决策参照效应会促使企业规避创新风险而减少企业创新投资[34],由此挤占了企业研发投入而加大了企业非效率投资,从而降低了企业投资效率。针对上述分析,本文提出如下假设:

假设1:控股股东股权质押对企业投资效率具有抑制作用。

(二)控股股东股权质押、企业金融化与企业投资效率

企业金融化主要是指非金融企业通过提高金融资产配置比例来实现其经营方向从实体领域逐步向金融领域的转变。非金融企业通过金融化渠道可以有效缓解企业融资约束,从而对提升企业投资效率具有积极作用。企业金融化存在双刃剑功能,其一,企业金融化具有“蓄水池”效应。金融资产具有流动性高、回收期短、变现快的特点,企业通过配置金融资产可以提高资产流动性,从而更好地应对外部冲击。金融化作为企业通过资产配置形成的短期资金筹措渠道可以帮助企业减轻对外部融资的依赖性,还可以帮助企业为实现中长期战略目标而储蓄资金。

其二,企业金融化还具有“挤占”效应。出于资本的逐利性,企业在金融投资高回报驱动下产生投机心理,相对于实体投资的长收益期及低回报率特征,企业更愿意将资金投向金融领域以换取更高的收益,由此挤占了企业实体投资[35]。控股股东股权质押对企业金融化的影响主要受维护控制权动机和掏空动机的驱使[36]。为了维护控制权,控股股东一方面需要持有足够的现金以应对可能出现的补仓需求,另一方面需要实现较好的经营业绩以稳定股价。对此,企业金融化不仅有助于企业实现资产的保值增值功能,还会大幅提高企业现金的充裕度,由此影响企业投资效率。与此同时,企业为增强外部投资者信心而加大盈余管理动机,金融资产的会计计量属性为企业进行利润操纵提供了便利,而金融资产的高收益也能对企业实际的经营业绩起到粉饰作用[37]。此外,企业金融化行为还会提升企业与银行等金融机构的协作关系,由此形成的银行关联将使企业更易获取银行贷款而加大债务资本[38],从而会对企业投资效率产生影响。针对上述分析,本文提出如下假設:

假设2:企业金融化在控股股东股权质押与企业投资效率的关系中承担着中介作用。

(三)控股股东股权质押、大股东掏空与企业投资效率

控股股东仅丧失被质押股权所产生的孳息,但并不丧失对企业的控制权,这将引发控制权与现金流权相分离,由此增大了控股股东的掏空动机。控股股东掏空是指控股股东采用关联交易、质押担保、占款、资金注入等方式将企业资产转移出去,从而达到满足私利目的的行为。股东对企业利益的侵占将会直接减少企业投资活动的预算资金及降低企业投资敏感度,在资金约束下企业被迫错失优质项目而造成企业投资不足。与此同时,控股股东的关联交易以及注入劣质资产的行为也为其侵占企业利益起到了掩饰作用。此外,考虑到控股股东通过隧道效应已实现了对其所持股权成本的提前收回,这会加剧控股股东对企业的掏空动机及行为,从而使得企业将大量资金投资于更有利于控股股东私利层面的项目,而这些项目可能面临净现值为负的情况,进而降低了企业投资效率及损害了企业价值。针对上述分析,本文提出如下假设:

假设3:大股东掏空在控股股东股权质押与企业投资效率的关系中承担着中介作用。

(四)股权制衡度、控股股东股权质押与企业投资效率

股权制衡可以有效降低第二类代理问题,减少控股股东的利益攫取行为。股权制衡可以通过提高信息披露质量来发挥监督作用,从而使得企业内部治理结构更为有效,进而限制控股股东自利行为[39]。与此同时,控股股东利用其控制权地位对企业进行掏空的动机逐步增强,特别是在控股股东持股比例较高的企业,其利用控制权对其他股东进行隧道挖掘的问题会更为严重。但在股权制衡度较高的企业,股东间的权力制衡能够有效减少控股股东的利益攫取行为,从而有效约束控股股东利用控制权来谋取私利的行为。此外,股权制衡度提高会增强控股股东股权质押对投资水平的抑制作用[40]。当企业股权制衡度较低时,其控股股东具有强势控股地位,控股股东更易实现通过加大对外投资来获取更多收益的动机,从而有助于缓解企业投资不足而提升投资效率。当股权制衡度较高时,其他股东与控股股东之间将形成决策抗衡效应,由此会稀释控股股东更倾向于通过加大对外投资来获取更多收益的决策能力,从而会降低企业对外投资机会而导致投资不足,进而会降低企业投资效率。可见,股权制衡度提高会加剧股权质押对投资效率的抑制作用。针对上述分析,本文提出如下基本假设:

假设4:股权制衡度对控股股东股权质押与企业投资效率关系具有正向调节作用。

(五)审计质量、控股股东股权质押与企业投资效率

外部审计的主要功能在于通过发挥外部监督作用来弥补企业内部控制的不足,从而有助于缓解企业的代理问题。高质量审计有助于降低控股股东的自利行为,同时也意味着企业的会计信息质量较高,对此,高质量审计有助于打破企业与外界的信息壁垒,降低企业融资成本,从而影响企业投资效率。可见,高质量审计可以减少股东对企业的掏空行为,由此提高信息透明度及缓解企业融资约束。但是,高质量审计无法降低已存在控股股东股权质押企业的贷款成本[41]。依据信号传递理论,高质量审计能够缓解市场对控股股东股权质押这一消极行为信号的过激反应,由此减轻信息不对称导致的外部投资者对这一信号的过度解读。但是,当企业经营状况不佳或者控股股东股权质押存在减持套现及资产掏空的真实动机时,高质量审计通过信息传递很好地佐证了外部投资者的猜测,由此会加大企业融资约束。因此,高质量审计不仅无法缓解企业因控股股东股权质押而受到的融资约束,而且会进一步加剧企业融资约束,从而降低企业投资效率。与此同时,外部审计还会加大控股股东进行市值管理及盈余管理的难度,为维护企业会计盈余信息的稳定,控股股东会更趋于谨慎及保守,从而导致企业投资不足而降低投资效率。针对上述分析,本文提出如下假设:

假设5:审计质量对控股股东股权质押与企业投资效率关系具有正向调节作用。

四 实证研究设计

(一)样本数据来源

本文在2010-2020年中国沪深A股上市公司的基础上剔除下述样本企业:1)ST、*ST企业以及退市企业;2)金融行业的企业;3)资产负债率大于100%的企业。最终得到2232家上市公司数据作为研究样本。本文对连续变量样本进行了上下1%的缩尾处理,以此来降低异常值及极端值的影响。本文样本数据均来自Wind数据库。

(二)变量定义与构造

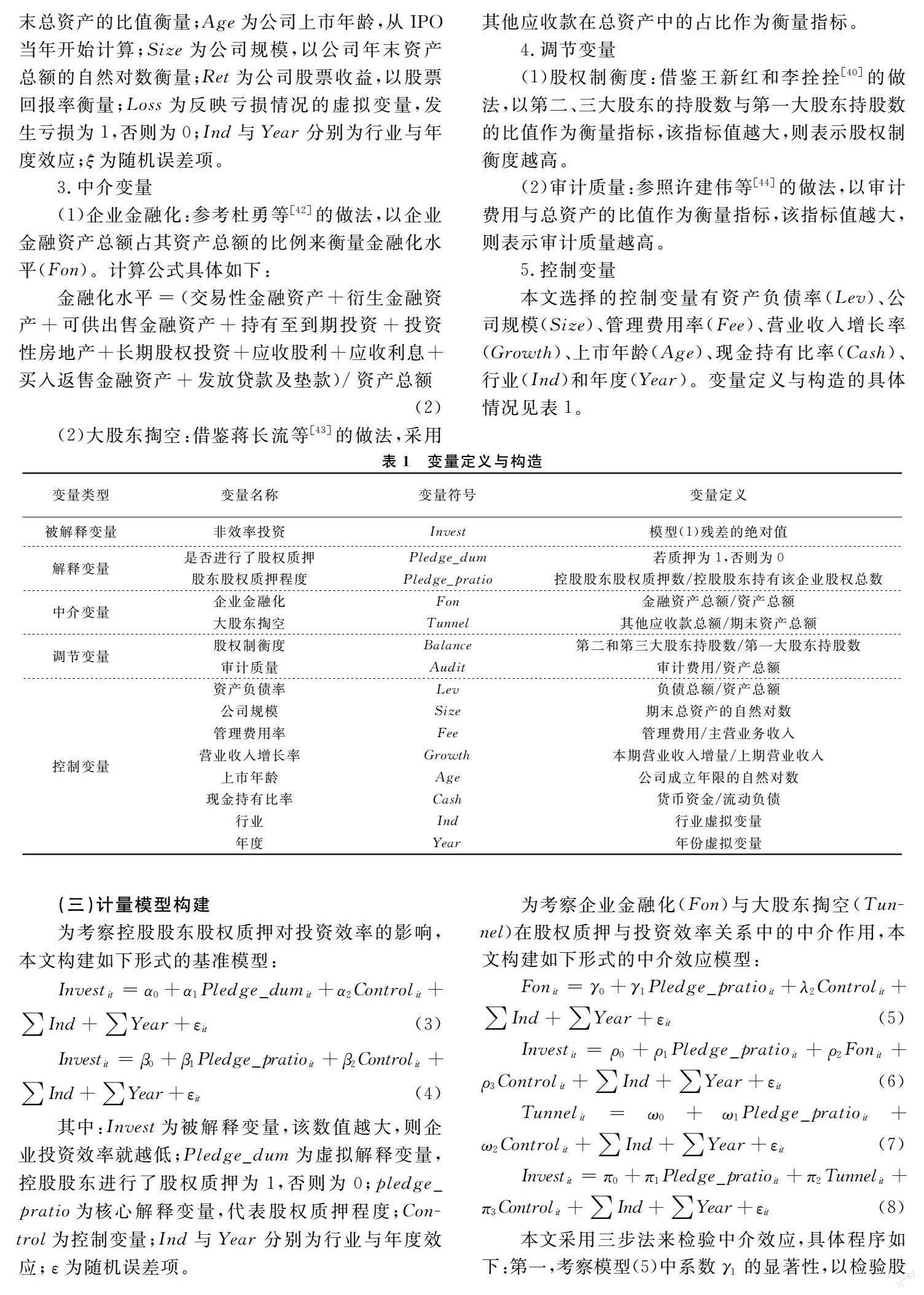

1.解释变量:控股股东股权质押

本文主要采用如下两种方法来衡量控股股东股权质押:一是考察控股股东是否进行了股权质押(Pledge_dum),若质押为1,否则为0;二是考察股权质押程度(Pledge_pratio),以控股股东质押的股权数量占其持有该企业股权数量的比例进行衡量。

2.被解释变量:企业投资效率

参照顾海峰和朱慧萍[31]的做法,根据中国上市公司实际情况来构建投资期望模型,并采用模型残差的绝对值来衡量非效率投资指标(Invest),而企业投资效率与非效率投资指标(Invest)之间呈现负相关性。投资期望模型具体如下:

其中:Inv为新增资本投资,以长期资本增量与年末资产总额的比值衡量;Grow为企业成长性,以销售增长额与上年销售额的比值衡量;Lev为资产负债率,以年末总负债与年末总资产的比值衡量;Cash为现金持有比率,以公司年末现金持有量与年末总资产的比值衡量;Age为公司上市年龄,从IPO当年开始计算;Size为公司规模,以公司年末资产总额的自然对数衡量;Ret为公司股票收益,以股票回报率衡量;Loss为反映亏损情况的虚拟变量,发生亏损为1,否则为0;Ind与Year分别为行业与年度效应;ξ为随机误差项。

3.中介变量

(1)企业金融化:参考杜勇等[42]的做法,以企业金融资产总额占其资产总额的比例来衡量金融化水平(Fon)。计算公式具体如下:

金融化水平=(交易性金融资产+衍生金融资产+可供出售金融资产+持有至到期投资+投资性房地产+长期股权投资+应收股利+应收利息+买入返售金融资产+发放贷款及垫款)/资产总额(2)

(2)大股东掏空:借鉴蒋长流等[43]的做法,采用其他应收款在总资产中的占比作为衡量指标。

4.調节变量

(1)股权制衡度:借鉴王新红和李拴拴[40]的做法,以第二、三大股东的持股数与第一大股东持股数的比值作为衡量指标,该指标值越大,则表示股权制衡度越高。

(2)审计质量:参照许建伟等[44]的做法,以审计费用与总资产的比值作为衡量指标,该指标值越大,则表示审计质量越高。

5.控制变量

本文选择的控制变量有资产负债率(Lev)、公司规模(Size)、管理费用率(Fee)、营业收入增长率(Growth)、上市年龄(Age)、现金持有比率(Cash)、行业(Ind)和年度(Year)。变量定义与构造的具体情况见表1。

五 实证检验与结果分析

(一)基准模型检验:股权质押对投资效率的影响

本文对基准模型先进行F检验与Hausman检验,结果显示,适合采用固定效应模型进行考察。表3报告了股权质押对投资效率影响的检验结果。第(1)列的回归结果显示,Pledge_dum与Invest的系数在1%的显著性水平上为正,说明相对于不存在股权质押的企业,存在股权质押的企业的非效率投资水平更大,考虑到投资效率与非效率投资之间的负相关性,说明存在股权质押的企业的投资效率更低。第(2)列的回归结果显示,Pledge_pratio与Invest的系数为0.044,且在1%的水平上显著,说明股权质押比例的提高会导致企业投资效率的下降,质押股权比例每提高1%,企业投资效率就会降低0.044个单位。综上,控股股东股权质押抑制了企业投资效率,假设1得到验证。其主要原因在于,控股股东股权质押行为向市场释放了负面信号,由此引发外部投资者与债权人对企业经营预期降低,从而加大企业融资约束,迫使企业放弃投资机会而陷入投资不足,导致投资效率下降。

(二)基准模型检验:股权质押对投资效率影响的异质性特征

下面将运用基准模型考察股权质押对企业投资效率的影响在产权性质、投资状态与社会责任层面的异质性特征。表4报告了股权质押对投资效率影响的异质性检验结果。

第(1)与(2)列给出了产权性质层面的异质性检验结果。结果显示,股权质押对非国有企业投资效率具有显著的抑制作用,但对国有企业投资效率的影响并不显著。其主要原因在于:相对于非国有企业,国有企业的资本规模相对较大,且具有强大的政府隐性担保效应,对此,国有企业面临的融资约束相对较小;与此同时,国有企业项目投资具有更为严格的审批程序,这在一定程度上有助于加强国有企业投资水平的相对稳定性,对此,股权质押对国有企业投资效率的影响并不明显。

第(3)与(4)列给出了投资状态层面的异质性检验结果。结果显示,在企业处于投资不足状态下,股权质押会进一步加剧企业投资不足而导致企业投资效率降低;但当企业处于投资过度状态时,股权质押会降低企业投资过度行为而引发企业投资效率提高。其主要原因在于:股权质押行为会引发市场对企业前景的担忧,由此加大了企业融资约束,从而导致企业难以募集到资金进行投资,进一步加剧了企业的投资不足状态而降低投资效率。但是,针对处于投资过度状态的企业,股权质押引发的融资约束效应正好缓解了企业的过度投资行为,由此降低了非效率投资水平,从而提升了企业投资效率。

第(5)与(6)列给出了社会责任层面的异质性检验结果。依据华证ESG评分体系,本文将企业社会责任评分中的A级、AA级与AAA级样本企业作为高社会责任组,将低于A级的样本企业作为低社会责任组进行分组检验。结果显示:股权质押对社会责任履行度低的企业投资效率具有显著的抑制作用,但对社会责任履行度高的企业投资效率的影响并不显著。其主要原因在于,社会责任履行度高的企业一般为实力雄厚的大企业,企业本身受到的融资约束就小,从而导致企业投资不足的可能性就小。与此同时,积极履行社会责任的企业往往具有长远的战略眼光,不易由股权质押而引发随意变更投资决策的短视行为。

(三)稳健性檢验

1.替换解释变量

本文采用控股股东股权质押数占企业总股本的比例作为股权质押的替代变量,替换后的解释变量为Pledge_prate,然后采用Pledge_prate重新进行回归分析。检验结果见表5第(1)列,结果显示:Pledge_prate的系数在10%的水平上显著为正,这与前文结果完全一致。

2.采用子样本回归

本文选取的样本企业都存在非效率投资行为,将样本中Invest接近于0的样本进行剔除,采用剩余的样本作为子样本重新进行回归分析。表5第(2)列给出的为子样本回归结果。结果显示:Pledge_pratio的系数在1%的水平上显著为正,这与前文结果保持一致。

3.采用倾向得分匹配法(PSM)

考虑到控股股东股权质押的自选择性可能带来内生性问题,为缓解这一问题对实证结果的影响,本文对原来样本进行PSM处理,再将匹配后的样本重新进行检验。具体做法如下:选取公司规模、资产负债率、总资产净利率、企业成长性、公司成立年数等作为匹配指标,对质押样本进行有放回的、带宽为0.05的半径匹配,然后再将配对后的样本进行回归分析。表5第(3)与(4)列为匹配后的样本检验结果。结果显示:Pledge_dum与Pledge_pratio的系数均显著为正,这依然与前文结果一致,说明本文结果具有较好的稳健性及可靠性。

(四)内生性检验

本文采用两阶段最小二乘法(2SLS)来解决可能存在的遗漏变量对结果造成的影响。本文借鉴谢德仁等[45]的做法,采用同年度同省份(剔除样本企业)股权质押比例的均值Pledge_pro以及同年度同行业(剔除样本企业)股权质押比例的均值Pledge_ind作为工具变量进行内生性检验。表6给出了基于2SLS方法的内生性检验结果。在控制外生变量的基础上加入工具变量,第一阶段的回归结果验证了工具变量与Pledge_pratio相关,与此同时,得到用于下一阶段替换内生变量的预测值。第二阶段的回归结果显示,Pledge_pratio的系数依然显著为正。该结果表明,在通过Pledge_pro与Pledge_ind对可能存在的遗漏变量进行控制后,前文结果依然稳健,对此,本文模型估计不存在内生性问题。

六 进一步研究:作用机制检验

(一)中介作用检验:企业金融化与大股东掏空

为考察股权质押对投资效率影响的传导渠道,本文选取企业金融化(Fon)与大股东掏空(Tunnel)作为中介变量,构建中介效应模型检验企业金融化(Fon)与大股东掏空(Tunnel)在两者关系中是否承担着中介作用。表7报告了中介作用检验结果。

表7第(2)与(3)列给出了企业金融化(Fon)在两者关系中的中介作用检验结果。第(2)列结果显示,Fon的系数在1%的水平上显著为正,说明股权质押会提高企业金融化水平。第(3)列结果显示,Pledge_pratio与Fon的系数在1%的水平上均显著为正,说明企业金融化在两者关系中具有部分中介作用,且中介效应占比为2.31%,假设2得到验证。综上,股权质押通过提高企业金融化渠道抑制了企业投资效率。其主要原因在于:股权质押比例提高会加大企业外部融资约束,而金融化带来的高收益率可以粉饰企业经营业绩及提升外部投资者信心,从而有助于实现稳定企业市值目标。因此,股权质押在一定程度上会促进企业金融化水平。与此同时,企业大规模配置金融资产的金融化行为会引发对实体投资的资金挤占效应,由此引发企业投资不足而降低投资效率。

表7第(4)与(5)列给出了大股东掏空(Tunnel)在两者关系中的中介作用检验结果。第(4)列结果显示,Tunnel的系数在5%的水平上显著为正,说明股权质押对大股东掏空行为有促进作用。第(5)列结果显示,Pledge_pratio与Tunnel的系数在1%的水平上均显著为正,说明大股东掏空在两者关系中具有部分中介作用,且中介效应占比为9.29%,假设3得到验证。综上,股权质押通过提高大股东掏空渠道抑制了企业投资效率。其主要原因在于:股权质押会带来控制权与收益权的两权分离问题,质押期间控股股东仍享有企业控制权,但控制权质押产生的孳息由质权方享有,由此会加大控股股东通过实施对企业资产掏空来进行利益补偿的动机及行为。因此,股权质押在一定程度上会促进大股东掏空行为。与此同时,控股股东通过内部资产转移、关联方交易、提高管理层薪酬等方式对企业进行利益侵占的掏空行为会损害企业利益及降低企业价值,由此降低企业外源融资能力而导致企业投资不足,从而降低企业投资效率。

(二)调节作用检验:股权制衡度与审计质量

为考察股权质押对投资效率影响的调节作用,本文基于内部控制与外部监督双重视角,选取股权制衡度(Balance)与审计质量(Audit_quality)作为调节变量,构建调节效应模型检验股权制衡度与审计质量对两者关系是否具有调节作用。表8报告了调节作用检验结果。

表8第(1)列给出了股权制衡度(Balance)对两者关系的调节作用检验结果。结果显示,在Pledge_pratio的系数依旧显著为正的同时,交乘项Balance Pledge_pratio的系数在5%的水平上显著为正,说明股权制衡度在股权质押对投资效率的影响中存在正向调节作用,假设4得到验证。综上,股权制衡度的提高加剧了股权质押对投资效率的抑制作用。其主要原因在于:股权制衡度的提高将会加大其他股东的决策表决权及监督效应,由此会大幅稀释控股股东对企业新增投资决策的主导权,从而不利于企业形成有效的新增投资决策,由此会加剧企业的投资不足状态,进而降低企业投资效率。

表8第(2)列给出了审计质量(Audit_quality)对两者关系的调节作用检验结果。结果显示,在Pledge_pratio的系数依旧显著为正的同时,交乘项Audit Pledge_pratio的系数在1%的水平上显著为正,说明审计质量在股权质押对投资效率的影响中具有正向调节作用,假设5得到验证。综上,审计质量的提高加剧了股权质押对投资效率的抑制作用。其主要原因在于:高质量审计会对企业投资行为形成较大的外部监督效应,一旦企业项目投资失败,则高质量审计通过出具无保留审计意见将企业投资亏损的负面信息及時传递给外部投资者,由此会加大企业股价崩盘风险。因此,高质量审计带来的外部监督效应使得企业在进行投资决策时更为谨慎及保守,由此容易加剧企业陷入投资不足状态而降低投资效率。

七 结论与政策建议

本文选取2010-2020年中国A股上市公司年度数据,采用面板回归模型对控股股东股权质押对企业投资效率的影响及其异质性特征进行了实证分析,并进一步考察了企业金融化与大股东掏空的中介作用以及股权制衡度与审计质量的调节作用。本文主要结论归纳:(1)控股股东股权质押对企业投资效率具有抑制作用,股权质押比例提高会降低投资效率。(2)控股股东股权质押对企业投资效率的影响存在异质性特征。主要表现:第一,相对于国有企业与高社会责任企业,控股股东股权质押对非国有企业与低社会责任企业投资效率的抑制作用更大。第二,控股股东股权质押会降低投资不足状态企业的投资效率,但有助于提升投资过度状态企业的投资效率,这归因于控股股东股权质押引发的企业融资约束效应。(3)企业金融化与大股东掏空在控股股东股权质押与企业投资效率的关系中承担着中介作用,控股股东股权质押通过提高企业金融化与大股东掏空双重渠道来抑制企业投资效率,“控股股东股权质押-企业金融化/大股东掏空-企业投资效率”的传导渠道有效。(4)股权制衡度对控股股东股权质押与企业投资效率关系具有正向调节作用,股权制衡度提高会加剧控股股东股权质押对企业投资效率的抑制作用。(5)审计质量对控股股东股权质押与企业投资效率关系具有正向调节作用,审计质量提高会加剧控股股东股权质押对企业投资效率的抑制作用。

针对上述结论,本文给出如下政策建议:(1)监管部门需要构建控股股东股权质押资金运用效率的监测机制,一旦监测到股权质押资金被控股股东低效占用或运用于非效率投资,则责令控股股东提前回购质押股权,并限制控股股东后续开展股权质押行为,这有助于提升股权质押资金的投资效率。(2)监管部门需要严格约束控股股东股权质押比例,并科学设定控股股东股权质押的监管阈值,一旦监测到控股股东股权质押比例超越事先设定的监管阈值,则给予控股股东较为严厉的监管处罚,这有助于防范控股股东股权质押比例可能引发的企业股价崩盘风险。(3)针对企业金融化的中介作用,监管部门需要建立控股股东股权质押资金投向的监测机制,并科学设定企业金融资产配置比例的监管阈值,以此来制约企业金融资产配置占比过高而引发的过度金融化行为,这有助于防范企业金融化行为带来的对企业实体投资的挤占效应,进而缓解企业实体投资不足而提升企业投资效率。(4)针对大股东掏空的中介作用,监管部门需要引导企业建立完备的公司治理架构及高效的内部控制机制,以此来发挥公司治理架构及内部控制机制对大股东侵占公司利益的行为形成有效监督及约束,这有助于防范大股东通过隧道挖掘渠道来掏空公司资产的动机及行为。(5)针对股权制衡度的调节作用,监管部门需要引导企业通过引入战略投资者来合理优化股权结构,战略投资者的介入不仅可以提升企业投资决策质量,还可以有效制约控股股东对企业非效率投资的私利驱动行为,这有助于提升企业投资效率。(6)针对审计质量的调节作用,监管部门需要建立针对控股股东股权质押企业审计报告的信息解读及甄别机制,尤其需要重点关注低声誉度审计师的审计报告以及出具有保留意见的审计报告,以此来发挥外部审计对企业投资的外部监管机制,这有助于降低企业非效率投资,进而有助于提升企业投资效率。

[参 考 文 献]

[1] Lu H Z, Zhu X Y, Wang J L.Share pledge transactions as an investor sentiment indicator:Evidence from China[J]. Quarterly Review of Economics and Finance, 2021(9):230-238.

[2] Cheng Z, Liu Z F, Sun Y. Share pledging and financial constraints in China[J]. SSRN Electronic Journal, 2020(61):4147-4189.

[3] Chauhan Y, Kumar S, Pathak R. Stock liquidity and stock prices crash-risk: Evidence from India[J]. The North American Journal of Economics and Finance, 2017(41):70-81.

[4] Anderson R,Puleo M. Insider share-pledging and equity risk[J]. Journal of Financial Services Research, 2020(6):1-25.

[5] 许晓芳,汤泰劼,陆正飞.控股股东股权质押与高杠杆公司杠杆操纵——基于我国A股上市公司的经验证据[J].金融研究,2021(10):153-170.

[6] Li W,Huang J,Shi C, et al. Does share pledging promote or impede corporate social responsibility? An examination of Chinese listed firms[J]. Ekonomska Istraivanja / Economic Research, 2021(4):1-21.

[7] Xu J. Relationship between controlling shareholders participation in share pledging and accounting conservatism in China[J]. Australian Accounting Review, 2019(1):9-21.

[8] Song Y ,Song S . Share pledge and market value management:Empirical test based on companies in Shanghai and Shenzhen stock markets[J]. Chinese Journal of Management Science, 2019(6):10-20.

[9] 孙晓燕,刘亦舒.股权质押、员工持股计划与大股东自利行为[J].会计研究,2021(4):117-129.

[10]Zhu B, Xia X X, Zheng X J, et al. One way out of the share pledging quagmire: Evidence from mergers and acquisitions[J]. Journal of Corporate Finance, 2021(71):102-120.

[11]Tang Q, Guo J, Zeng S. Do insiders facing pledging risks make risky corporate investments? Evidence from Chinese M&As[J]. Asia-Pacific Journal of Accounting and Economics, 2021(2):1-19.

[12]Chan K, Chen H K, Hu S Y, et al. Share pledges and margin call pressure[J]. Journal of Corporate Finance, 2018(52):96-117.

[13]马连福,张晓庆.控股股东股权质押与投资者关系管理[J].中国工业经济,2020(11):156-173.

[14]Xu J,Zhang Y,Xie Y. Controlling shareholders share pledging and firms auditor choice[J]. Emerging Markets Finance & Trade, 2019(6):750-770.

[15]Yang K, Li M , Suo L. The impact of controlling shareholders share pledge on enterprises innovation investment—Evidence from listed firms in coastal region of China[J]. Journal of Coastal Research, 2020(sp1):408-412.

[16]顾海峰,卞雨晨.控股股东股权质押、融资约束与企业创新[J].统计与信息论坛,2021(10):55-66.

[17]廖珂,崔宸瑜,谢德仁.控股股东股权质押与上市公司股利政策选择[J].金融研究,2018(4):172-189.

[18]陈志斌,汪官镇.CEO自由裁量权与企业投资效率[J].会计研究,2020(12):85-98.

[19]高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34,72.

[20]Cheng X,Huang F,Palmon D, et al. How does information processing efficiency relate to investment efficiency? Evidence from XBRL adoption[J]. Journal of Information Systems, 2020(1):1-25.

[21]顧海峰,翟淋源.高管薪酬粘性、风险承担与企业投资效率——管理者权力与融资约束的调节作用[J].证券市场导报,2021(1):33-43.

[22]Bae G S, Choi S U, Dhaliwal D S, et al. Auditors and client investment efficiency[J]. Social Science Electronic Publishing, 2017(2):19-40.

[23]Boubaker S, Houcine A, Ftiti Z, et al. Does audit quality affect firms investment efficiency ?[J]. Journal of the Operational Research Society,2018(10):1688-1699.

[24]Yue C, Dong Y, Lu Y, et al. Does institutional ownership improve firm investment efficiency?[J]. Social Science Electronic Publishing,2018(12):2772-2792.

[25]庄明明,梁权熙.境外机构投资者能促进企业投资效率提升吗?[J].世界经济研究,2021(2):102-117,136.

[26]Iu A , Mam B , Hxf C . Female CEOs and corporate investment efficiency: Evidence from China Science Direct[J]. Borsa Istanbul Review, 2020(2):161-174.

[27]刘艳霞,祁怀锦.管理者自信会影响投资效率吗?——兼论融资融券制度的公司外部治理效应[J].会计研究,2019(4):43-49.

[28]Gao X, Xu W, Li D , et al. Media coverage and investment efficiency[J]. Journal of Empirical Finance, 2021(63):270-293.

[29]王晓亮,田昆儒,蒋勇.金融生态环境与政府投融资平台企业投资效率研究[J].会计研究,2019(6):13-19.

[30]綦建红,赵雨婷.融资约束、政府补贴与中国企业海外投资效率——基于单边与双边随机前沿模型[J].统计与信息论坛,2021(5):45-58.

[31]顾海峰,朱慧萍.经济政策不确定性、融资约束与企业投资效率[J].现代经济探讨,2021(12):93-104.

[32]刘轶,雷可,郑岩峥. 银行长期贷款促进了企业投资效率的提高吗?[J].湖南大学学报(社会科学版),2020(4):47-56.

[33]王秀丽,齐荻,吕文栋.控股股东股权质押与年报前瞻性信息披露[J].会计研究,2020(12):43-58.

[34]顾海峰,卞雨晨.内部控制、董事联结与企业创新——基于中国创业板上市公司的证据[J].管理学刊,2020(6):48-60.

[35]胡诗阳,杨文君,陆正飞.上市公司购买理财产品会导致投资不足吗[J].会计研究,2019(10):71-77.

[36]杜勇,眭鑫.控股股东股权质押与实体企业金融化——基于“掏空”与控制权转移的视角[J].会计研究,2021(2):102-119.

[37]熊礼慧,董希淼.股权质押、融资约束与企业金融化[J].金融经济学研究,2021(1):136-150.

[38]顾海峰,刘子栋.高管薪酬激励、银行关联与企业资本结构偏离——来自A股上市公司的证据.证券市场导报,2020(8):20-50.

[39]柯艳蓉,吴晓晖,李玉敏.控股股东股权质押、股权结构与股票流动性[J].国际金融研究,2020(7):87-96.

[40]王新红,李拴拴.控股股东股权质押对企业投资水平的影响——基于股权结构的调节效应分析[J].投资研究,2020(1):4-18.

[41]吴先聪,罗鸿秀,张健.控股股东股权质押、审计质量与债务融资成本[J].审计研究,2020(06):86-96.

[42]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[43]蒋长流,江成涛,郑德昌.大股东掏空、非效率投资与企业全要素生产率[J].工业技术经济,2020(5):100-110.

[44]許建伟,陈彦斌,刘琨.外部审计质量对企业创新活动的作用机制研究[J].科研管理,2020(10):11-20.

[45]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140,188.