基于杜邦分析法的沃森生物盈利能力分析

2023-05-30徐路琳王影驰

徐路琳 王影驰

【摘 要】沃森生物是一家总部位于云南的生物制药企业,专门从事人用疫苗的研发、生产与销售。由于市场竞争加剧,沃森生物2021年度的净利润大幅下滑,其盈利能力遭到质疑。论文运用杜邦分析法对沃森生物的财务数据进行分析,并与其竞争对手智飞生物进行对比,尝试发现其盈利能力存在的问题,并对沃森生物的未来发展给出针对性建议。

【关键词】杜邦分析法;盈利能力;净资产收益率;疫苗企业

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2023)02-0114-03

1 引言

近年来疫苗的市場需求增加推动了疫苗行业的快速发展,使得全球的疫苗市场从400亿美元左右增长到约1 500亿美元,但是大量资本的涌入也加剧了疫苗行业的竞争,疫苗需求增加的大环境对疫苗企业来说商机与危机并存。沃森生物是国内一家专门从事人用疫苗研发的企业,2012年于创业板上市。在2016-2021年,沃森生物的营收保持高速增长,但是由于市场变化和公司战略调整,其净利润波动较大,且其mRNA疫苗的研发存在风险,导致沃森生物的盈利能力面临新的挑战。

2 基于杜邦分析法的沃森生物盈利能力分析

使用杜邦分析法对2018-2021年沃森生物年报中的财务数据进行分析,并从成本、资产构成的角度分析变化背后的原因。

2.1 销售净利率

如图1所示,沃森生物的销售净利率在过去4年中波动较大,2018年高达120.89%,但在2019年骤降至17.31%,在2020年回升至41.21%后,又在2021年下降到17.37%。沃森生物在2018年转让了嘉和生物46.45%的股权,产生了11.76亿元投资收益,为公司带来了极高的净利润。销售净利率的不断波动表明沃森生物的盈利能力不稳定,可以通过分析其营业收入和成本数据来找出盈利能力存在的问题。

如图2所示,沃森生物的营业收入在过去的4年中稳定上升,在销售净利率回升的2020年大幅上升了162.13%。自研疫苗销售量的增加促成了其营业收入在2020年的激增,公司研发的13价肺炎结合疫苗上市即获批44.65万支,23价肺炎疫苗获批574.52万支,较上年增加60.55%。

如表1所示,沃森生物的总成本在2019年之后迅速上升,这是限制其销售净利率提高的主要因素,沃森生物的营业成本稳定保持在较低的数值,其毛利率也维持在80%左右,这说明沃森生物疫苗产品的生产成本较低,公司有较大的定价空间,可以采用灵活的价格策略来适应市场竞争。总成本的上升是由于销售费用和研发费用大幅增加。

研发费用在2021年上涨了252%,增长部分主要是新疫苗的研发材料费用和临床试验费用。沃森生物布局了多条新疫苗研发路线,而疫苗研发包括病理药理研究、安全性与有效性研究等多个环节,是一个高技术、高风险的领域,因此新型疫苗的研发投入往往十分高昂。

销售费用增长过快且占比过高,2021年占总成本的50.65%。高昂销售费用的背后有两个原因:一是公司疫苗产品销量的增加带动销售费用同步增长;二是2016年新修订的《疫苗流通和预防接种管理条例》改变了疫苗的销售模式,条例规定疫苗由经销销售模式改为生产企业直接与疾病防控机构对接,销售费用只得由生产企业承担。因此,疫苗企业的销售费用普遍增加。

2.2 资产周转率

如图3所示,沃森生物的总资产周转率在2020年大幅上升,又在2021年小幅回落,2020年的上涨是由于同年营业收入增加了162.2%,而2021年的下降是因为同年资产总额的上升。总体来看,沃森生物的总资产周转率较低,资金周转速度较慢,反映出其运营能力的不足,可以通过分析其资产结构来探究沃森生物总资产周转率较低的原因。沃森生物2021年末的主要资产及其占总资产的比重如表2所示。公司的货币资金较为充足,占总资产的25.18%,表明公司拥有良好的支付能力,但也存在大量资金闲置的可能。公司的应收账款数额较大,占总资产的18.14%,应注意避免坏账的产生。公司的存货金额较2020年上涨了80.66%,达8.74亿元,需要注意存货积压的风险。公司的在建工程达15.27亿元,包括产业园、创新中心与疫苗生产场地等多个工程,需要注意工程进度与预算的管控。 此外,较高的应收账款占比影响了公司的偿债能力与获利能力,存货的大幅上涨也值得注意。

2.3 权益乘数

如图4所示,沃森生物的权益乘数在2018-2021年波动不大,因此权益乘数并不是导致净资产收益率波动的主要因素。公司的权益乘数在2018-2020年连续下降,却在2021年上涨了11.4%,这主要由于其扩大生产规模时提高了负债水平,2021年末公司生产分部的负债总额为30.02亿元,较2021年初增长了72.46%。尽管沃森生物在2021年扩大了负债,其权益乘数仍处于较低水平,财务风险较小。

2.4 净资产收益率

如图5所示,沃森生物的净资产收益率在过去的4年中不断波动,先是在2019年大幅下降,又在2020年回升至17.93%,并在2021年再次大幅下滑。沃森生物净资产收益率的变化趋势与其销售净利率相符,说明沃森生物盈利能力的不稳定是导致净资产收益率波动的重要因素。沃森生物的总资产周转率常年处于较低水平,也很大程度上限制了其净资产收益率的提升。

3 沃森生物与行业内其他企业的对比分析

以下将沃森生物与另一家疫苗龙头企业智飞生物对比,通过对比分析发现财务数据背后隐藏的经营问题。智飞生物成立于1995年,注册资金16亿元,2010年成为第一家在创业板上市的民营疫苗企业,现已发展成为一家集研发、生产、销售与进出口为一体的高科技生物制药企业。

3.1 销售净利率的对比

由图6可知,智飞生物的销售净利率较为平稳,在2020年之前缓慢下降,又在2021年上升至33.30%,而沃森生物的销售净利率则不断波动。2019-2021年,沃森生物与智飞生物的销售净利率较为接近,平均值分别为25.3%与25.8%,均处于合理水平。

3.2 总资产周转率的对比

由图7可知,智飞生物的总资产周转率远高于沃森生物,在2018-2021年,最少高出0.808 5,最多高出1.057 3,这表明沃森生物的资产利用效率很低。智飞生物保持着疫苗企业中较高的总资产周转率,主要因为其营业收入在2018-2021年始终高速上涨。在2021年,智飞生物的重组蛋白疫苗紧急获批使用,帮助其实现了96.97亿元的自主产品营收,同比增长707.61%,拉动总营业收入上涨101.8%,并使得总资产周转率上升了16.6%。与之对比,沃森生物2021年的营业收入增长大幅放缓,增长率从2020年的162.13%降至17.83%,总资产周转率下降了15.8%。

3.3 权益乘数的对比

由图8可知,两家公司的权益乘数均处于较低水平,说明两家公司倾向于保持较低的负债水平。沃森生物的权益乘数始终低于智飞生物,其财务政策更加保守,难以利用杠杆效应来提升公司的净资产收益率。但是在沃森生物提高杠杆的同时,智飞生物正不断降低杠杆,二者的差距逐渐减小。

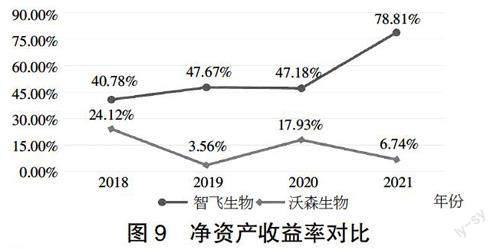

3.4 净资产收益率的对比

由图9可知,在2018-2021年,智飞生物的净资产收益率始终远高于沃森生物。此外,不同于沃森生物的不断波动,智飞生物的净资产收益率在2020年之前一直稳定在40%左右,并在2021年大幅上升至78.81%。二者净资产收益率的差异主要源自总资产周转率与权益乘数的差距,沃森生物的这两个指标明显低于智飞生物。

智飞生物的净资产收益率在2021年大幅上升,主要由于其疫苗产品的强势表现。在2021年,智飞生物代理疫苗签批量明显提升,自主研发的重组蛋白疫苗也获批紧急使用,并带来了数十亿的利润。在疫苗领域,沃森生物布局了多条研发线路,其mRNA疫苗在国内具有领先地位,一旦完成III期临床试验就有望带来大量的营收与利润,缩小其净资产收益率与智飞生物的差距。

4 对沃森生物改善盈利能力的建议

4.1 优化企业成本费用

由上文分析可知,沃森生物的总成本在2019年之后快速增加,在总成本中占比最多的是销售费用与研发费用。沃森生物应当在维持较高研发力度的同时,控制其销售费用的支出,降低成本费用。公司应当采取如下措施提高销售费用的使用效率:一是优化组织管理制度,从制度上限制不合理的费用支出,包括建立成本考核与激励制度,限制低收益营销活动的开展等;二是加强销售人员的费用管理意识,由管理层带头树立成本控制的观念。

4.2 提高资产利用效率

首先,沃森生物应当加强对资产的管理,提升资产质量。一是要建立对资产数据清晰准确的统计,保证资产数据的实时性与有效性;二是要提升对企业资产的管理能力,建立健全的资产监管制度,并使用专业的资产管理平台;三是合理配置其资产结构,及时处置闲置、低质的资产,保持流动资产与非流动资产的合理配比。其次,沃森生物应该加强资产的利用效率。一是充分利用闲置的货币资金,将其用于疫苗研发与扩大生产中;二是要加强对存货的管理,提高存货周转率,根据市场需求合理规划生产,避免存货的积压;三是要加强对应收账款的管理,减少企业的坏账损失。最后,注意管控在建工程的进度,细化工程项目的成本管控,做好工期估计与预算估计,同时确保工程的安全与质量,建立严格的监督与验收制度。

4.3 保持研发优势

研发能力是疫苗企业最核心的竞争力,沃森生物需要保持高水平的研发能力,才能在竞争激烈的市场中长久发展。沃森生物拥有较强的研发能力,已上市的7个疫苗产品均由其自主研发并完成产业化。沃森生物应当全力确保其mRNA疫苗的研制顺利,这是公司当前核心的营收增长点。作为降低重症率和死亡率的有效手段,此类疫苗在国内拥有千亿级别的市场,成为疫苗企业角逐的重要战场。此类疫苗一共有四大技术路线,分别为灭活、重组蛋白、病毒载体和mRNA疫苗。沃森生物布局了重组、病毒载体、mRNA三个路线,其中mRNA疫苗的研发进度在国内领先,一旦获批上市,有望为其带来巨额的销售收入,极大改善公司的盈利能力,公司应该确保研发工作的顺利进行。

5 结语

本文利用杜邦分析法对沃森生物2018年到2021年的财务数据进行分析,发现其盈利能力存在的问题主要集中在成本控制与资产利用效率两个方面。沃森生物的销售净利率不断波动,总资产周转率始终较低,导致其净资产收益率较低且不断波动。沃森生物的研发成本与销售成本在2021年大幅上涨,销售成本占总成本的比重高达50.65%,成本控制存在问题。沃森生物的总资产周转率很低,在营业收入无法大幅提高的情况下,应当积极优化资产结构,处理闲置与不良资产,加强存货与应收账款的管理。公司应当保持研发投入,其mRNA疫苗的研发进度国内领先,如能順利上市,可大幅改善其盈利水平。

【参考文献】

【1】花富.沃森生物战略转型对盈利能力的影响分析[D].南昌:江西财经大学,2019.

【2】李雅娟.杜邦分析法在房地产企业盈利能力分析中的应用——以保利地产为例[J].财会通讯,2015(14):93-97.

【3】蔡晶晶.杜邦分析视角下房地产公司经营业绩分析[J].财会通讯,2015(32):32-34.

【4】李冬霞.智飞生物净资产收益率分析[J].合作经济与科技,2021(1):148-149.

【5】田淑荣.自主研发与扩张并购战略的对比——以智飞生物和沃森生物为例[J].现代商贸工业,2018(31):64-67.