融资融券、代理成本与企业投资效率

2023-05-25关之健

关之健

【摘 要】自2010年我国开始试点实施融资融券制度以来,两融交易规模逐渐扩大,进入融资融券标的清单的企业也越来越多。同时也有更多的投资者利用两融交易进行投资、获利。目前国内已有较多学者研究该制度对于资本宏观市场的影响。论文基于国内较为特殊的金融环境,从微观层面针对我国目前企业存在的较多非效率投资行为进行分析,研究了融资融券制度所带来的影响,并分析了其对公司微观行为的作用机理。论文以沪深两市A股上市公司2008-2020年数据进行实证分析,结果表明融资融券制度的引进可以显著抑制企业非效率投资行为,进而提高企业投资效率。研究结果既可以为融资融券制度的进一步实施提供相应建议,也可以为企业如何提高投资效率提供参考。

【关键词】融资融券;代理成本;投资效率

【中图分类号】F275;F832.5 【文献标志码】A 【文章编号】1673-1069(2023)04-0056-03

1 引言

从2010年开始,我国开始定点试验融资融券制度。二级市场交易者通过与证券公司借贷来缓解资金或者股票数量的不足。该项政策可以提高股票市場的流动性和活跃程度。在此背景下,研究融资融券政策是否会影响企业投资效率并起到正向作用,不仅可以验证委托代理理论和信息不对称理论在我国市场条件下的适用程度,也可以通过分析管理层行为借以寻找到改善企业投资效率的途径,进而提高创新技术的产出。除此之外,也可以为融资融券制度进一步开放提供借鉴意义。

2 理论分析和研究假设

2.1 理论分析

基于委托代理理论为切入点,融资融券可以提高管理者与所有者目标一致性,减少代理问题的产生[1],从而提高企业投资效率。

第一,目前现代公司普遍采用所有者与管理者分离的组织架构,在这种背景之下,管理者为获得个人声望、报酬等,会倾向于短期内扩大公司规模、提高公司业绩[2]。这种代理问题的产生可能会导致管理者过于保守或者激进投资,进而非效率投资行为增加,导致投资效率下降。研究发现,管理层出于个人目的可能会选择净现值小于零的投资项目,这就产生了非效率投资行为[3]。同时,由于所有者并不能时刻监督管理者的每个行为,这也会导致管理者可能会因为需要承担项目失败风险、付出额外的管理精力等,从而放弃某些原本可以给所有者带来正向回报的投资机会,这同样是一种非效率投资行为的表现,将会导致公司投资效率下降。

第二,随着融资融券政策制度的实施,尤其是开放特殊信用交易即卖空制度,投资者的收益和风险就会被放大。投资者为了获取更高的报酬,就会更有动力去挖掘公司潜在信息,从多个层面对股权价值进行衡量[4],在这个信息寻觅过程中,新信息就会不断被发现,从而管理者与投资者之间的信息壁垒就会被打破,降低信息不对称程度[5]。当企业的业绩由于非效率投资行为增多而业绩下滑,卖空交易者将会放大此类负面消息带来的影响进行卖空行为[6],导致公司股价下滑。在这种外部压力作用下,管理层将会慎重选择投资决策。因此,融资融券制度的实行将会使得股东与管理层之间更为紧密,减少信息不对称的程度,同时也会使得管理层受到监管,减少代理问题,提高企业投资效率。

2.2 研究假设

目前主流文献对于企业代理问题所产生的代理成本与投资效率之间的关系已有一定研究。目前研究发现代理成本是导致企业投资效率下降的重要原因之一,其中代理成本与投资效率呈现明显的逆向关系[7],即企业内部代理成本越高,相应投资效率就越低。根据上文分析来看,融资融券制度通过降低信息不对称程度、减少企业内部代理问题,从而利用股价的波动性[8]、下降压力等来监督、规范管理层行为,减少非效率投资决策的产生,进而提高公司投资效率。因此,本文提出如下假设:

在其他条件不变的情况下,融资融券制度的引进会增强企业代理成本与投资效率之间的关系。

3 研究设计

3.1 构建非效率投资变量

Richardson最早提出了投资效率指标,该模型将企业投资分为实际新增投资以及维持性投资。维持性投资即企业每年用于维持现有无形资产、固定资产以及长期待摊费用而发生的投资;实际新增投资则为公司每年投资总额减去维持性投资。该模型通过企业各类财务指标来估计出企业每年预计最佳投资水平,将实际投资规模减去估计最佳投资规模来估计残差ε。若残差ε大于0,则代表企业存在投资过度,小于0则代表企业存在投资不足。同时,残值绝对值越大,则代表企业非效率投资程度越高,即投资效率越低。

3.2 构建代理成本变量

本文中代理成本主要采用总资产周转率Tat来衡量[9]。总资产周转率考虑了销售收入和总资产的关系,总资产周转率越高,说明管理者利用相关资产获取的回报更高,即管理者投资运营能力较好,代理成本较低。

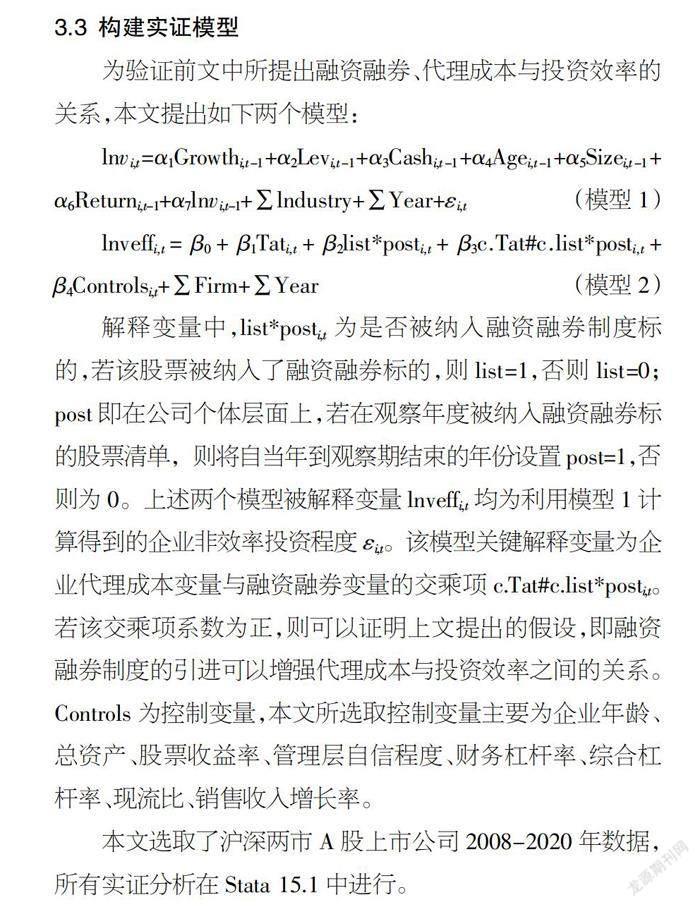

3.3 构建实证模型

为验证前文中所提出融资融券、代理成本与投资效率的关系,本文提出如下两个模型:

lnvi,t=α1Growthi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Agei,t-1+α5Sizei,t-1+α6Returni,t-1+α7lnvi,t-1+∑lndustry+∑Year+εi,t (模型1)

lnveffi,t= β0+ β1Tati,t+ β2list*posti,t+ β3c.Tat#c.list*posti,t+

β4Controlsi,t+∑Firm+∑Year (模型2)

解释变量中,list*posti,t为是否被纳入融资融券制度标的,若该股票被纳入了融资融券标的,则list=1,否则list=0;post即在公司个体层面上,若在观察年度被纳入融资融券标的股票清单,则将自当年到观察期结束的年份设置post=1,否则为0。上述两个模型被解释变量lnveffi,t均为利用模型1计算得到的企业非效率投资程度εi,t。该模型关键解释变量为企业代理成本变量与融资融券变量的交乘项c.Tat#c.list*posti,t。若该交乘项系数为正,则可以证明上文提出的假设,即融资融券制度的引进可以增强代理成本与投资效率之间的关系。Controls为控制变量,本文所选取控制变量主要为企业年龄、总资产、股票收益率、管理层自信程度、财务杠杆率、综合杠杆率、现流比、销售收入增长率。

本文选取了沪深两市A股上市公司2008-2020年数据,所有实证分析在Stata 15.1中进行。

4 实证分析

4.1 描述性统计

本文一共选择了19 469个样本,表1为本文所有变量描述性统计。企业非效率投资程度最小值为0.002 29,最大值为6.101,说明样本中企业投资效率相差较大,样本较为全面。总资产周转率平均值为0.654,最小值与最大值同样相差较大。控制变量的统计结果与已有文献较为接近,不再赘述。可以看出,本文所选取的变量极差均比较大,各个类型的企业均比较全面,对该样本实证结果更具有可靠性。

4.2 回归结果分析

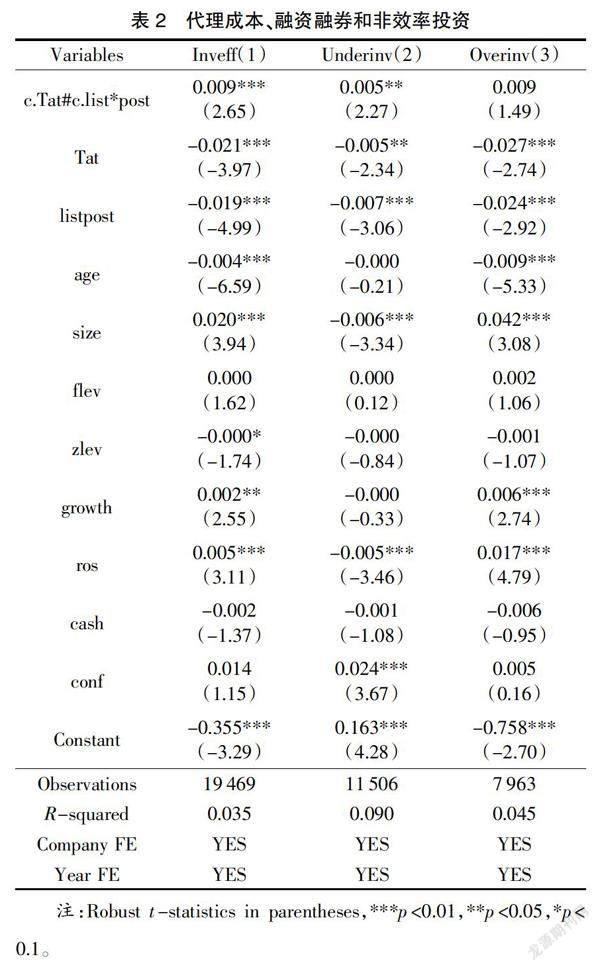

为验证上文假设,即在其他条件不变下,融资融券制度的引进会增强企业代理成本与投资效率之间的关系,本文对模型2进行回归。具体回归结果分析如表2所示:从列(1)回归结果可以看到,交乘项c.Tat#c.list*post与总体非效率投资程度Inveff系数为0.009,并且在1%水平上显著正相关,即融资融券制度的引进可以加强代理成本Tat与企业非效率投资Inveff之间的关系。同时非效率投资变量Inveff与代理成本变量Tat和融资融券变量Listpost之间的相关性系數为-0.021和-0.019,并且均在1%水平下显著,结果表明融资融券制度及代理成本同时抑制了企业非效率投资程度。如前文分析,当企业股票称为融资融券标的后,其股价对于公司披露信息敏感性增强[10],将会对公司负面信息产生过度反应,在这种外部压力之下管理者自然会对其自身决策行为进行约束,并作出与股东目标一致的投资决策,从而降低了企业内部代理成本,提高公司投资效率。

为进一步探究融资融券制度的引进对于代理成本和非效率投资关系的影响,本文采用分组回归法[11],将融资融券变量与代理成本变量交乘项c.Tat#c.list*post分别对投资效率不足变量Underinv和投资过度变量Overinv进行回归,具体结果如表2中列(2)和列(3)。实证回归结果表明,此时代理成本Tat与投资效率不足Underinv投资过度和Overinv系数分别为-0.005及-0.027,并且分别在5%水平、1%水平上显著,结合上文实证结果分析看出,融资融券制度主要通过提高代理成本对投资不足情况的抑制程度来提高投资效率。具体而言,对于存在着投资不足情况的公司,融资融券制度的引进会给管理者带来业绩压力、股价压力,从而会使得管理者加大投资力度,扩大公司经营规模,即可以降低投资不足的程度。

综上,本文通过实证融资融券制度对企业投资效率的提高有明显促进作用,同时通过分组回归发现该增加作用主要通过加强代理成本对于投资不足的抑制作用来实现,即融资融券的引进在一定程度上补足了代理成本对于企业投资不足的抑制作用。本文假设得到证明。

5 结论及建议

融资融券制度的引进对于投资过度或是投资不足的企业,其非效率投资程度都得到显著抑制作用,并且该作用主要通过增强了代理成本与非效率投资之间的负向关系,即该制度的引进,可以进一步影响和规范管理层行为,减少委托代理问题,从而提高投资效率。

目前公司普遍采用所有者与管理者分离的组织架构,这就导致相关代理问题也非常普遍。在这种情况下,如何对管理者的日常决策活动进行监督,并尽量使其作出的经营决策与公司所有者保持一致性是提高投资效率的重要途径之一。故结合本文结论,对企业提出以下建议:

第一,健全公司管理层决策机制。管理层所作的投资决策决定着公司整体的投资效率,而管理层则很可能在个人声望、薪酬等诱惑下,选择短期获利、风险较高而长期不利的项目,这就会出现非效率投资行为。公司所有者在对管理者制定薪酬政策时,可以设置将管理层所能获得的报酬与企业长期目标关联,如出台股权激励政策、附带长期限制性条件,从而提高二者财富目标一致性,从而提高企业内部投资效率。

第二,强化对管理层非理性行为的约束监督。由于信息不对称的存在,企业管理层的所有信息并非完全同步到企业所有者,这就导致管理层作出非理性决策,如做出不符合企业经营实际状况的投资活动等。因此,强化管理层非理性行为的约束和监督可以有效减少甚至杜绝公司非理性行为的出现。具体而言,公司可以通过设立各类制度如监事会、独立董事等,这些制度可以加强企业内部监督强度,使得管理层在决策时有被监督的压力,减少其非理性决策的产生,同时独立第三方参与公司治理,也可以提高公司治理水平从而提高投资效率。

【参考文献】

【1】Almagro M, Strych J O. Margin trading shareholder activists[J].Applied Economics Letters,2022,29(5).

【2】郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(05):144-150.

【3】罗付岩.信息不对称、银企关系与企业投资效率[J].金融经济学研究,2013,28(06):86-98.

【4】Bai M, Qin Y. Short sales constraints and price adjustments to earnings announcements: Evidence from the Hong Kong market[J]. International Review of Financial Analysis, 2015(42):304-315.

【5】洪昀,徐淼.融资融券、信息透明度与企业投资效率[J].财会月刊,2019(04):38-47.

【6】李志生,杜爽,林秉旋.卖空交易与股票价格稳定性——来自中国融资融券市场的自然实验[J].金融研究,2015(06):173-188.

【7】彭程,刘星.委托代理下公司非效率投资行为研究[J].生产力研究,2007(15):39-40+96.

【8】宋常,陈茜.买空卖空机制对市场和个股波动性的影响[J].商业研究,2013(08):1-8.

【9】雷英张,张喆喆.融资融券对公司盈余管理影响的实证研究[J].会计之友,2017(04):35-41.

【10】孙焱林,何振宇.卖空机制与上市公司非效率投资——基于信息不对称和委托代理视角[J].金融与经济,2020(08):34-41.

【11】王春燕,张玉明,朱磊.卖空真的会促进企业的创新投资吗?——基于双重差分模型的检验[J].证券市场导报,2018(05):52-61.