内部资源配置效率对创新投入的影响

2023-04-18夏慧王卫星

夏慧 王卫星

摘 要:创新活动不仅受外部因素的影响,而且更离不开企业自身资源条件的支撑。聚焦企业的资产资源,选取2015—2019年我国创业板企业的数据,研究内部资源配置效率对创新投入的影响。结果显示:持有一定的现金资产有利于企业开展创新活动,全部资产现金回收率对创新投入有显著的正向影响;存货资产占比反向抑制创新投入,要缩短存货周转期;持有固定资产不利于企业创新投入,加速固定资产折旧能够充实企业内源融资资源,从而促进企业创新投入水平的提高。总之,合理配置资产资源、提高资产使用效率对提升企业创新投入至关重要。

关键词:内部资源配置;创新投入;资产结构;资产效率;创业板企业

中图分类号:F275.3 文献标志码:A 文章编号:1673-291X(2023)05-0018-05

引言

当前,国际环境复杂而多变,我国经济发展正处于重要战略机遇期。党的十九大以来,党中央深入研判全球科技竞争的新态势,把科技创新摆在国家发展战略全局的核心位置。民营企业是创新创业的主力军,据全国工商联发布的《2020中国民营企业500强榜单及分析报告》可知,我国70%以上的技术创新成果来源于民营企业。对新兴创新型民营企业来说,突破融资约束、获得与创新业务相匹配的创新投入,对于企业发展有举足轻重的作用。影响企业创新投入的重要因素是内部各种资源,资源被看作企业生产经营活动的基础和条件。Samuelson指出,资源的稀缺性和需求的无限性是产生资源配置问题的原因。内部资源配置效率是指企业各项资产利用的充分性,反映了资源在不同生产主体间分配的有效程度。提高企业内部资源配置效率,可以减少资源浪费,有利于企业各项经营活动的协调发展,为企业带来良好的经济效益,同时也能够改善创新投入内部环境,有效撬动企业将资源配置于研发和创新活动,进而增加外部投资吸引力。

本文的主要贡献在于:一是从资产效率入手实证检验内部资源配置对创新投入的影响,为研究企业创新提供了新的视角;二是在萃取衡量内部资源配置效率指标时,考虑民营中小企业和新兴企业经营风险及“现金为王”的财务约束,同时考慮到内源融资渠道的重要性,引入全部资产现金回收率和折旧占固定资产比重这两个指标,使研究变量更能反映民企现实。

一、文献综述

关于企业内部资源配置的研究,不少文献从“金融化”的角度展开,主要侧重于研究金融资产投资对企业主营实业资产配置的“挤出”效应。杨肖认为,在资源有限的约束下,企业将资源配置于金融资产会“挤出”原本可以用于创新投入的资源,创新活动得不到应有的资金配置[1]。少量文献从企业经营的角度出发,研究资产效率对企业的影响。孔宁宁、张新民和吕娟认为,流动性是蕴含于企业经营过程中具有动态意义的偿付能力,保持充分的流动性对于规避经营风险有重要作用,但是过度强调流动性可能会损害企业的盈利性,而盈利性的提高有赖于营运资产的加速周转[2]。安青菊等的实证结果表明,资产周转的效果与经营成效之间有很强的相关性[3]。曹玉珊认为,经营性营运资金周转速率的改善有助于提升公司的营运业绩[4]。

回顾相关文献发现,有关企业内部资源配置效率的研究已取得一些成果,但关于内部资源配置效率对创新影响的研究仍稍显薄弱。在良好的外部环境下,企业创新不仅需要有足够的资金投入,更需要各种内部资源的有效支撑。因此,本文从资产负债表入手,以创业板公司为研究样本,从内部资源配置的角度分析资产运转效率对创新投入的影响机理,在兼顾规模与效益、短期获利与长远利益的基础上,实证分析内部资源配置效率对创新投入的作用效果,以期为民营企业优化配置内部资源和完善创新投入机制提供决策依据。

二、理论分析与研究假设

资源是企业生产经营活动的基础和条件,Samuelson指出,资源的稀缺性和需求的无限性是产生资源配置问题的原因。内部资源配置结构通常是指资产结构,是企业资源在不同资产形态上的分布状况及分配比例,即资产负债表各资产项目占总资产的比重。按其用途,资产可以划分为经营性资产和投资性资产(或称金融资产),经营资产和金融资产的配置与布局是实现企业战略的资源支撑。内部资源配置效率是指企业各项资产利用的有效性和充分性,企业资源配置效率高,资产周转速度快,既能提升资产变现能力,也有利于增加企业的经营收益,企业的创新活动也才能有更多的资金支持。

企业的经营资产主要包括货币资金(广义现金,以下称“现金”)、应收款项、存货、固定资产、在建工程和无形资产等。现金具有金融性和经营性双重资产特征;应收账款等项目通常在一定时期内会转化为企业的现金资产,预付款项等则可能会转化为企业的存货或劳务服务;在建工程在达到预定可使用状态后会转为企业的固定资产;目前企业的无形资产主要是土地使用权、专利技术等,企业的土地使用权在较长时期内一般比较稳定,专利技术等无形资产往往是创新活动的产出结果。根据以上分析,本研究从现金资产配置效率、存货资产配置效率和固定资产配置效率这三个角度,探索创业板企业内部经营性资产资源配置对创新投入的影响。

(一)现金资产配置效率

现金具有较好的流动性和较高的弹性,是唯一能够直接转化为其他任何资产形态的资产。现金资产往往表明企业具有良好的支付能力和偿债能力,使企业有足够的财力开展创新活动。创新活动具有研发周期长、投资回报不确定等特点,企业需要具备良好的现金水平以支持其创新活动[5]。较高的现金资产提高了企业可支配资源的比重和经营的选择空间。但是现金资产占比并不全面,还需要结合企业的现金流量进行更为全面的考量。现金流量综合体现了企业会计期间的经营成果,使用现金流量指标要优于一般的财务指标[6]。一方面,现金流量体现的是资产状况的时期数,包含的信息更为全面;另一方面,现金流量信息的产生基于收付实现制基础之上,不涉及主观判断,能够更为可靠地从时间和数量上验证企业每笔交易的资金支出和获利能力,“现金为王”的经营理念也说明现金流量对企业各项活动的制约作用[7]。因此,引入全部资产现金回收率这一指标来反映企业全部资产参与生产经营活动而获取现金的能力,该指标越大,说明企业运用全部资产获取现金的能力越强,资产利用效果越好。由此提出如下假设:

H1:全部资产现金回收率对创新投入有正向促进作用。

(二)存货资产配置效率

企业存货是具有复杂构成的流动资产。根据其用途,存货可以分为收益性资产、保值性资产和支出性资产三种类型,具备收益性资产特征的存货具有较好的变现能力。尽管适度的存货储备可以防范需求的不确定性和生产的连续性等因素带来的风险,使企业在生产或销售中保持灵活周转,但过高的存货资产占比占用了企业大量资金,产生较高的机会成本,并增加存货管理支出,不利于企业安排足够的资金用于创新投入。企业如果能够加强存货管理,缩短存货周转期,提高存货资产使用效率,在同等存货资产配置水平下,就能为企业带来更大的存货资产经营收益,提升存货资产对企业利润和现金流量增长的贡献度,从而促进企业的创新活动。由此提出如下假设:

H2:缩短存货周转期对创新投入具有正向促进作用。

(三)固定资产配置效率

固定资产是生产经营的物质基础,企业各项流动资产需要依附于固定资产的生产能力来发挥功效,固定资产的持有一定程度上反映了企业生产能力和创新能力的强弱。创业板企业多处于发展初期阶段,资金相对缺乏,过高比例的固定资产可能会阻碍企业的创新发展。与其他资产不同,固定资产在资产负债表中不仅有原值信息,还有已计提的折旧额和净值信息。通过计提折旧,将生产过程中发生的价值损耗逐渐转移到商品价格中(计入成本或费用),并通过销售商品取得的收入实现对固定资产的价值补偿。折旧占固定资产原值的比重(以下简称“折旧占比”)主要受折旧方法和折旧年限两个因素的影响,已提折旧年限越长,该比重就越大;加速折旧方法的使用也会使企业固定资产使用早期折旧额加大。折旧在固定资产更新改造之前留用于企业内部,是企业创新投入的重要内源融资渠道之一。由此提出如下假设:

H3:较高的折旧占比对创新投入具有正向促进作用。

三、研究设计

(一)样本选择与数据来源

以创业板上市公司2015—2019年的数据为初始样本,考虑到部分行业的自身特性和数据的有效性,根据证监会2012年版行业分类,剔除了以下样本数据:(1)所有金融类企业(2)ST、ST*类企业(3)数据缺失或存在异常值的企业。对样本数据进行筛选整理,最终得到506家上市公司的3 217条数据。原始数据均来自CSMAR数据库及巨潮资讯网,使用Statal6.0软件进行相关数据处理。

(二)变量定义

1.被解释变量——创新投入RD。研发活动是企业创新的起点,研发费用占总资产的比重高一定程度上表明企业有较强的创新意愿。借鉴已有研究成果,选用研发费用占期末总资产的比重作为企业创新投入的代理变量。

2.解释变量——内部资源配置效率。根据前述分析,选取全部资产现金回收率TACR、存货周转期IAT和折旧占比DR作为内部资源配置效率的代理变量。

3.控制变量。为提高研究结果的可靠性,将资产规模Size、资产负债率LEV以及企业成长性Growth设为控制变量。

(三)模型构建

以内部资源配置效率各项指标为解释变量,以创新投入为被解释变量,考虑资产规模、资产负债率等指标作为控制变量,构建多元线性回归模型:

Y=β0+βi Xi+∑Controls+ε

其中,β0为截距项,βi(i=1,2,3)是自变量内部资源配置效率的回归系数;Xi是具体的内部资源配置变量;Y代表本文的被解释变量创新投入;ε是残差项;Controls为控制变量。

四、实证分析

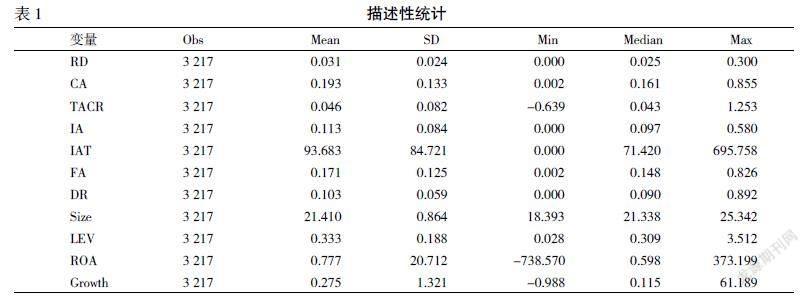

(一)描述性统计

变量描述性统计(见表1)显示,我国创业板企业之间的创新投入存在较为明显的差异,创新投入水平整体不高。从解释变量来看,全部资产现金回收率最小值-0.639,最大值1.253,表明创业板不同的企业总体资产获利能力有较大差别;创业板大部分企业存货周转期较为合理;折旧占固定资产比重平均在10.3%的水平。

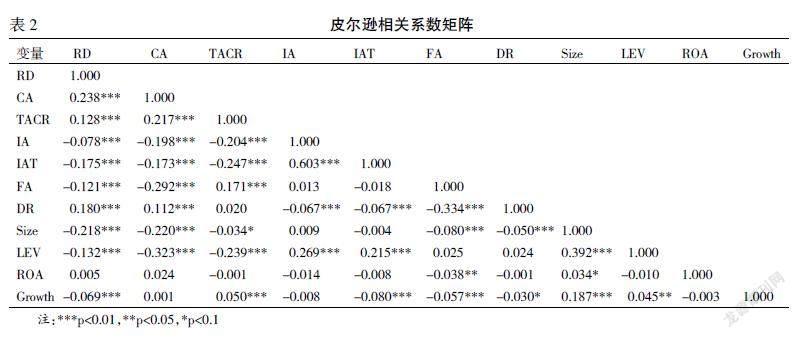

(二)相关性分析

变量相关性分析(见表2)显示,各变量与创新投入之间存在明显的相关性,相关系数均小于0.7,说明本文建立的模型拟合度较好,变量间不存在严重的多重共线性问题。本文假设得到初步验证。

(三)回归性分析

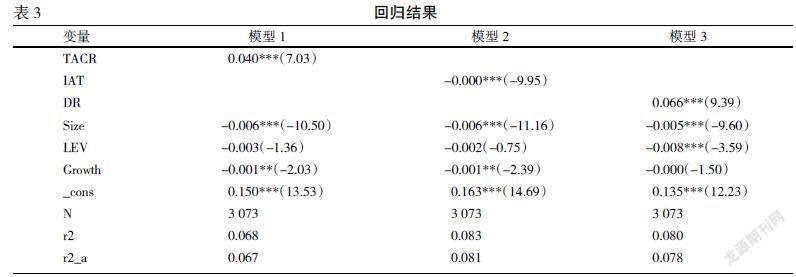

内部资源配置对创新投入的回归结果列示于表3。

表3为模型的回归结果。模型1中,全部资产现金回收率与创新投入的回归系数为显著为正,说明提高全部资产现金回收率有利于企业进行创新投入,现金资产配置效率的提高对企业创新投入有促进作用,假设H1得到验证;模型2中,存货周转期对创新投入的回归系数在1%的水平上显著为负,说明较多的存货不利于企业创新投入水平的提高,即存货周转期越长,越抑制企业创新投入,因此,要提高存货周转速度,假设H2得到验证;模型3中,折旧占固定资产比重的系数显著为正,说明固定资产加速折旧有利于企业进行创新投入,假设H3b得到验证。

(四)稳健性检验

为保证研究结论的可靠性,本文进行稳健性检验,将创业板企业的样本数据范围扩大到8年,实证结论通过稳健性检验,检验结果如表4所示。

五、結论与建议

以创业板企业2015—2019年数据为研究样本,从内部资源配置结构和内部资源配置效率两个角度研究内部资源配置对创新投入的影响,得到如下研究结论。第一,现金资产占比及其使用效率对创新投入有显著的正向贡献,提高现金资产持有量和全部资产现金回收率有利于企业创新投入水平的提高。第二,存货资产占比反向抑制企业的创新投入,加快存货周转有利于存货管理效率的提高,进而促进企业开展创新活动。第三,固定资产占比越高,企业创新投入水平越低,加速固定资产折旧,提高固定资产使用效率,对于企业创新投入水平的提高有促进作用。

根据研究结论,对创业板企业的资产结构和效率管理提出以下建议:第一,在兼顾资产安全性和效益性的同时,适当地向配置流动性较强的现金资产倾斜,建立现金流预算管理体系和现金流量信息反馈机制,加强日常经营活动的现金安排,强化谋求风险和收益的平衡。第二,综合考虑市场实际需求和企业的经营规模来规划存货持有量,实现存货“降产能,去存货库存”的有效周转。包括缩短存货周转天数, 降低存货仓储成本,弹性调整存货价格,制定从线上到线下的存货销售渠道,以及按照重要性对存货进行分类管理。第三,固定资产的持有应控制在满足生产经营需求的水平,避免固定资产“轻管理,重购置”的扩张浪费行为,科学制定固定资产的购置与使用规划,在政策允许范围内,尽可能采用加速折旧的会计方法,加快固定资产投入的回收速度,将固定资产使用效率纳入绩效考核,为企业创新带来充足的内源融资源泉。

参考文献:

[1] 杨肖.企业金融资产配置与创新投入——经济政策不确定性视角下的长短期权衡取舍[J].金融理论与实践,2020,(9):52-62.

[2] 孔宁宁,张新民,吕娟.营运资本管理效率对公司盈利能力的影响——基于中国制造业上市公司的经验证据[J].南开管理评论,2009,12(6):121-126.

[3] 安青菊,赵书东.上市公司营运资本管理与盈利能力相关性的实证研究[J].财会通讯,2010,(3):91-92.

[4] 曹玉珊.经营性营运资金管理效率与企业绩效的相关性——来自中国上市公司的经验证据[J].当代财经,2013,(8):109-120.

[5] 王卫星,付明家,余天文.现金股利政策管理者持股与民营企业创新效率[J].常州大学学报:社会科学版,2019,(2):53-62.

[6] Victoria Dickinson. Cash flow patterns as a proxy for firm life cycle [J].The Accounting Review,2011,(6):1969-1994.

[7] 许沛文.现金为王——在从紧货币政策下对高度依赖货款公司现金流的思考[J].会计之友,2008,(25):41-43.

The Effect of Internal Resource Allocation Efficiency on Innovation Investment

— Empirical Evidence Based on Growth Enterprise Market

Xia Hui, Wang Weixing

(Business College, Changzhou University, Changzhou 213164, China)

Abstract: Innovation activities are not only affected by external factors, but also inseparable from the support of the enterprise’s own resource conditions. Focusing on the assets and resources of enterprises, this paper selects data from China’s GEM enterprises from 2015 to 2019 to study the impact of internal resource allocation efficiency on innovation investment. The results show that holding a certain amount of cash assets is beneficial for enterprises to carry out innovation activities, and the cash recovery rate of all assets has a significant positive impact on innovation investment; the proportion of inventory assets reversely inhibits innovation investment and shortens the inventory turnover period; holding fixed assets is not conducive to enterprise innovation investment, and accelerating depreciation of fixed assets can enrich internal financing resources of enterprises, thereby promoting the improvement of enterprise innovation investment level. In short, rational allocation of asset resources and improvement of asset utilization efficiency are crucial to enhancing enterprise innovation investment.

Key words: internal resource allocation; innovation investment; asset structure; asset efficiency; growth enterprise market

[責任编辑 白 雪]