银行境外贷款实践解析

2023-01-31谢浴华刘韵诗徐泓谢远威编辑韩英彤

文/谢浴华 刘韵诗 徐泓 谢远威 编辑/韩英彤

2022年3月1日,中国人民银行会同国家外汇管理局联合发布的《关于银行业金融机构境外贷款业务有关事宜的通知》(银发〔2022〕27号,以下简称《通知》)正式实施,构建起本外币一体化的境外贷款政策管理框架,为新发展格局下我国银行提升国际化经营能力、跨境服务实体经济提供了统一规范的政策指引。

《通知》的主要内容包括:一是建立本外币一体化的银行境外贷款政策框架,将银行境外人民币和外汇贷款业务纳入统一管理,拓展银行境外人民币贷款业务范围,便利使用人民币开展境外贷款业务。二是将银行境外贷款相关的跨境资金流动纳入宏观审慎管理政策框架。三是明确银行境外贷款业务办理和相关跨境资金使用要求,切实做好风险防范。其中,《通知》放宽了资金用途范围,除严格执行“三不得”,即不得用于证券投资和偿还内保外贷项下境外债务,不得用于虚构贸易背景交易或其他形式的投机套利性交易,不得通过向境内融出资金、股权投资等方式将资金调回境内使用外,原则上对外贷款可用于境外企业经营范围内的相关支出。《通知》完善了境内银行作为债权人的跨境担保项下境外贷款余额、期限、资金用途等规定,将银行境外贷款业务跨境资金流动纳入宏观审慎管理政策框架,有利于我国及时做好跨境资金流动的逆周期管理,提升跨境业务风险管理水平。

境外贷款模式

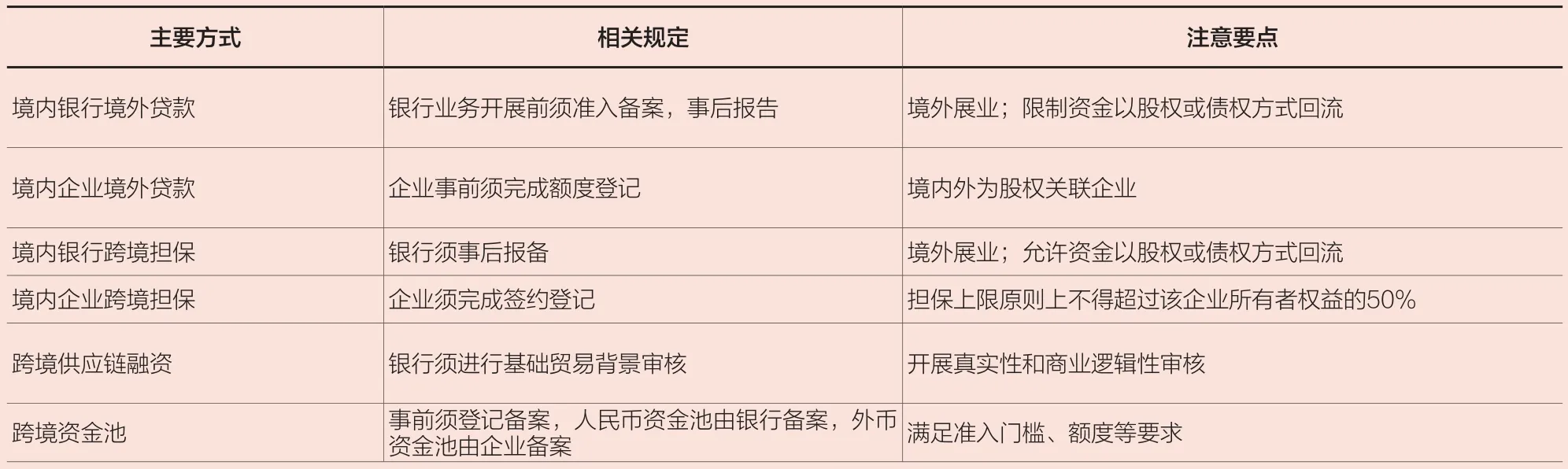

无论是企业“走出去”或是“引进来”,首先要破解的是项目融资难题。只要境外投资项目不是按照《企业境外投资管理办法》(国家发展和改革委员会令第11号)规定的需事前核准的敏感类事项,且不属于《关于进一步引导和规范境外投资方向指导意见的通知》(国办发〔2017〕74号)“五限”“五禁”范畴的项目,跨境投融资可以通过境外贷款、跨境担保、跨境供应链融资和跨境资金池等方式实现(见附表)。

境外贷款是现阶段跨境投融资的重要方式之一。根据境内外不同的实际贷款主体,境外贷款模式主要分为境内银行直接向境外非金融机构(以下简称“企业”)跨境贷款和境内银行融出资金给境外银行间接向境外企业落地贷款两种模式,即“境内银行—境外企业”的跨境直贷模式和“境内银行—境外银行—境外企业”的跨境融资转贷款模式。实务中,境内银行还可以与境外银行进行充分探讨并协同创新不同模式的跨境合作,常见情形如下:(1)“跨境直贷”模式。境内银行作为债权人,直接对境外债务人放款;(2)跨境融资转贷款模式。境内企业作为保证人,境内银行作为债权人将资金融出给境外银行,由境外银行作为境外债务人的债权人放款。境内、境外银行分别承担境内债权人与境外债务人的角色,境外银行采用转贷款方式对境外企业放款,由境外银行承担第一还款责任;或境外银行仅提供“跨境通道”不承担相应债务,主要协助境内银行债权人落实客户尽职调查、客户身份资料及交易记录保存等,由境外企业承担第一还款责任;(3)类比“内保内贷”模式。境内企业(通常为集团内母子公司或股权关联企业,以下均指境内外关联企业)作为保证人,境内银行作为债权人直接对境外债务人放款;(4)类比“外保内贷”模式。境外银行作为保证人,境内银行作为债权人直接对境外债务人放款;(5)类比“外保转贷”模式。境外银行作为保证人,境内银行作为债权人将资金融出给境外银行,由境外银行向境外债务人直接或间接放款。境外银行按照协议约定承担相应责任。

实务中,对于资金需求比较紧迫、无法在首次提款前完成事前登记备案手续且在境外市场融资能力较弱的中资企业,选择申请境内银行境外贷款业务会更为便利。境内银行也会优先选择对境内企业的境外关联企业开展境外贷款,由境内企业协助商定贷款协议及落实担保措施。

跨境投融资的主要方式

境外贷款风险防范

信用风险防范

有别于境内贷款,商业银行按照现行“三个办法一个指引”等制度和法规,对境外贷款按照主体资质、经营情况、贷款“三查”等方面实施展业,并借助官方途径跟踪企业存续期状态。境内银行还需要合规审查债务人和担保人的主体资格和基本情况,且不限于股权架构、经营情况、项目存续期境外企业诉讼、破产等风险事项。

开展境外贷款,境内银行应首选的合作模式是,与境外企业经营所在地的海外机构或合作代理行组成跨境银团贷款或委托贷款。在贷前调查方面,境内、境外银行应依托各自优势,分别对境外主体的境内集团或关联公司、境外主体经营情况进行展业;在贷中审核方面,应由境外银行从境外融资的资金用途、还款来源及交易背景等方面进行全面、真实合规性审核;在贷后监管方面,应明确由境外银行在整个银团贷款或委托贷款过程中承担贷后监督的角色,监督境外企业按其申报用途运用贷款,切实履行银行“反洗钱、反恐怖融资、反逃税”义务。

在香港、澳门、新加坡等具备境外尽职审查可行性的地区或国家,境内银行亦可选择聘请境外律师对境外企业的主体资质、经营状况及贷款行为等完成核查。如在其他地区的境外企业,境外尽职调查额外增加的费用成本,将会降低境内银行开展境外贷款的效益性和可行性。

汇兑风险防范

汇兑风险是跨境融资绕不开的难题。关于贷款资金、经营收入、还款资金、担保处置变现(如实质违约)等环节可能出现的货币错配,银行需要协助企业建立配套的利率与汇率风险防范机制。原则上,境内银行境外贷款还款币种应与贷款币种保持一致,并遵循“本币优先”。此外,评估境外贷款衍生的利率、汇率风险以及货币汇兑产生的成本,境外企业可针对本外币贷款到期还款期限、金额等配套相应的风险对冲工具。近期公布的“互换通”,就为境内机构服务境外机构利率避险提供了一条新的路径。同时,企业还可以考虑选择人民币作为融资货币,最大限度地规避到期还款的汇率风险。

合规风险防范

境外贷款涵盖了金融、银行、会计、税务、法律等诸多行业,须遵守境内外借贷方所在地的金融监管、会计准则、税收协定、司法管辖及反洗钱等合规管理要求,方能确保境外贷款业务合规经营。为适应不断变化的全球化跨境经营形势,现阶段我国已成功搭建了涉外合规监管体系。境内银行办理跨境贷款业务时,要高度关注涉外合规管理的进展及相关要求。如2019年最高人民法院与香港律政司签署了《关于内地与香港特别行政区法院相互认可和执行民商事案件判决的安排》,为解决两地不同法系在法律制度、诉讼程序、管辖权等方面存在的“司法冲突”,提供互认原则和执行规则。又如,今年7月13日,我国发布《中华人民共和国财政部与马来西亚证券监督委员会跨境会计审计执法合作备忘录》,开启了中国与马来西亚双边会计审计执法等合作。