股东户数变动与股价波动关系研究

2023-01-27赵丁锐

赵丁锐

摘要:股东户数是体现股票筹码集中度的指标,股东户数变动与股价波动关系特征能够体现证券市场资源配置效率。文章以2016~2020年的中小板上市公司为研究对象,基于样本公司的定期报告面板数据,根据股东户数变动对股价波动的不同影响,按股东户数变动将样本公司分为股东户数增加组与股东户数减少组,采用事件研究法分析定期报告公布前后21个交易日两组样本的股价波动数据,运用分位数回归法研究股东户数变动对不同涨跌幅度下股价波动的影响。研究发现,中小板市场尚未达到半强势有效市场,股东户数减少样本组在定期报告公布日后第6~9个交易日内,股东户数的公布对股价波动有显著负向影响,且随着股价上涨幅度的提高股东户数减少对其影响会逐渐增加;股东户数增加样本组在定期报告公布日后第1~3个交易日内,股东户数的公布对股价波动有显著负向影响,且随着股价下跌幅度的提高股东户数增加对其影响会逐渐增加。

关键词:股东户数;股价波动;市场有效性;事件研究法;分位数回归法

一、引言

股东户数是体现股票筹码集中度的指标。筹码集中度能够体现机构和散户的博弈特征,这种博弈行为会影响个股供求关系并最终导致股价波动。一般来说,当股东户数增加时,说明机构投资者不断地将所持有的股票卖给个人投资者,而当股东户数减少时,反之则是个人投资者抛售手中所持有的股票而机构投资者吸纳的结果。

股东户数变动与股价波动关系特征能够体现证券市场资源配置效率。股东户数是上市公司披露定期报告中重要内容之一,也是投资者比较关注的公开信息之一。根据有效市场假说,当市场达到半强势有效时,投资者不能通过公开信息获取超额收益率,所有公开信息都能迅速反映在股价波动上。通过运用事件研究法与分位数回归法研究股东户数变动对股价波动的影响,并根据股价在定期报告公布后是否会随着股东户数的公布而产生波动来判断中小板市场的有效性。最后根据研究结果提出相关政策建议,进而提高信息使用者的投资效率,有利于我国证券市场资源配置效率的提升。

二、理论基础

对于股东户数与股价波动的研究,丁许超(2019)采用分组检验的方式对高透明度组和低透明度组中的纳入MSCI 股票与对照组数据进行实证分析。从控制变量来看,股东户数越少的公司其股价信息含量会更高一些。可能股东户数过多的公司会导致交易中有更多的噪声影响,多数散户股东容易受到羊群效应的影响,决策摇摆不定,使得股价信息含量下降。周静,罗乐(2020)基于股权分置改革计划实施后第一次有限售条件股上市流通这一改革事件,在控制公司层面的异质因素和市场因素后,研究结果表明,投资者基数扩大,股价信息含量显著地减少,且以季度股东户数来度量投资者基数规模。

在股东户数与股价波动的关系方面,邵好(2015)指出股东户数被视为衡量公司热度的温度计,筹码快速集中的公司往往都有较强的资本运作预期,而在利好释放之后,这些个股将回到原本水平,而集聚的筹码也在此过程中被派发完毕。魏翔(2016)通过运用股东户数分析等方法和数据对中国南北车股价非理性泡沫的存在性进行检验,并认为股东户数的增加幅度与股价下跌存在着关联性,其中重要的是增加的过程与股价的关系。在此过程中,由于赚钱效应显现,股民人数增加,往往夹杂着股民的非理性行为,因此很容易造成的股价严重偏离合理价值形成泡沫。Jankensgard, Vilhelmsson(2018)通过分析2000~2013 年瑞典上市公司的数据发现,随着股东数量的增多,股价的波动性提高,这是因为分散的股权会增加市场“噪声”,该结论对于相对大股东(持股比例大于 0.1%)和小股东(持股小于 0.1%)均成立。

因此本文提出假设1~3。

假设1:我国中小板上市公司定期报告中股东户数的公布存在显著的股价效应。

假设2:我国中小板上市公司股东户数减少的公布存在显著的股价效应,且短期的效应显著为正。

假设3:我国中小板上市公司股东户数增加的公布存在显著的股价效应,且短期的效应显著为负。

三、实证分析

本文以2016~2020年的中小板上市公司为研究对象,基于样本公司的定期报告面板数据,采用事件研究法分析定期报告公布前后21个交易日两组样本的股价波动数据,运用分位数回归法研究股东户数变动对股价波动的影响。事件研究法主要是用CAPM市场模型估算超额收益率從而剔除市场整体波动对股价的影响确定股东户数对股价波动的影响,分位数回归将研究股东户数变动对股价波动的具体影响。

(一)事件研究法

1. 事件日的确定

根据中小板上市公司的2016~2020年定期报告公布日作为股东户数这一事件的发生日t。

2. 确定事件窗口及估计窗口

事件窗口围绕事件发生日确定的,本文选取事件日后各10个交易日共21个交易日作为事件窗,即[t-10,t+10]。估计窗口选择事件发生前的一段时间,利用这段时间的股票收益率可以估计在该事件不发生的情况下的正常收益率。本文综合各样本的事件发生日选取事件发生日的前41个交易日至事件发生日前11个交易日,共30个交易日作为估计窗口。

3. 基于CAPM模型进行期望收益率、超额收益率及累积超额收益率的计算

第一,根据期望收益率公式计算个股i的期望收益率:

Ri=Rf+βi(Rm-Rf)

其中,E(Ri)为个股i的期望收益率;Rf为无风险收益率;Rm-Rf为风险溢价衡量了承担单位系统风险获得的补偿收益,数值越大表示承担系统风险得到的补偿越大,Rm为市场收益率;βi为个股i的系统风险,其数值越大说明风险越大。

第二,根据窗口期的股票价格计算出个股i的超额收益率(ARi):ARi=Ri-Rm

第三,计算事件窗口期内的日平均超额收益率(AARt):AARt∑ARi,t

第四,计算事件窗口期内的累积超额收益率(CAAR(t1,t2)):CAAR(t1,t2)=∑∑AARt

4. 股东户数减少组

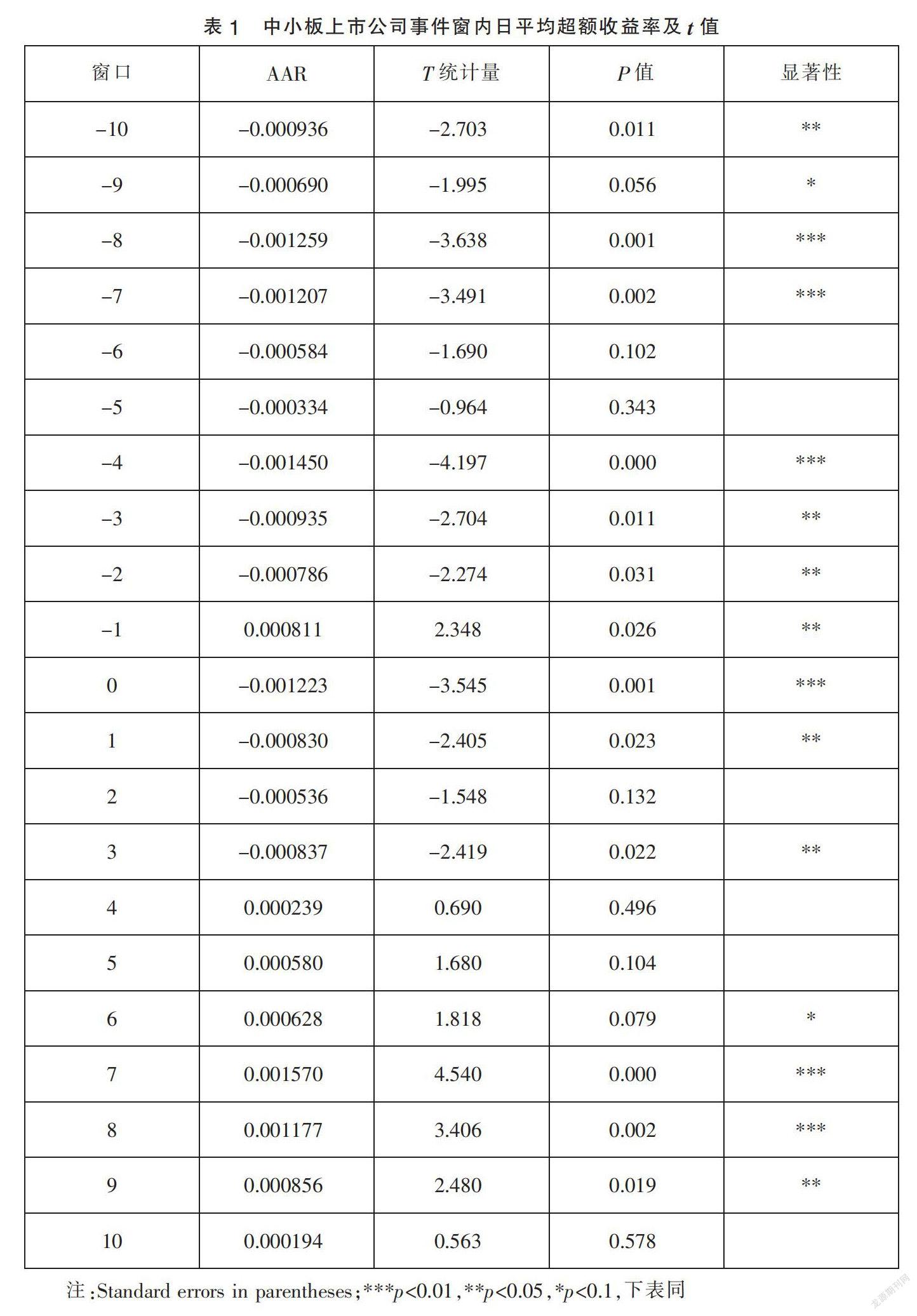

基于2016~2020年中小板上市公司的定期报告面板数据,包含股东户数减少这一事件,经一系列筛选,剔除部分数据缺失,最终总事件数量为4016件。根据上述事件研究法的步骤,得到结论如表1。

由表1可见,在事件窗内,所选取的样本公司在(-10,-7)、(-4,1)、(6,9)时间窗口的日平均超额收益率在显著性水平为 90%下显著异于 0,其中 AAR 为正值的窗口在定期报告公布日后第8天到14天。

累计超额收益率在事件窗口期[t+6,t+9]通过显著性水平 99%的检验,显著性明显。上述事件研究法表明,在事件窗口期[t+6,t+9]共4个交易日内股票市场对其事件期的信息具有显著性的正反应,因此接受假设1,认为我国中小板上市公司定期报告中股东户数的公布存在显著的股价效应。

5. 股东户数增加组

基于2016~2020年中小板上市公司的定期报告面板数据,包含股东户数增加这一事件,经一系列筛选,剔除部分数据缺失,最终总事件数量为2684件。原理同股东户数减少组,得到如下结论:

(1)在事件窗内,所选取的样本公司在-8、-4、-1、1、3、5、7、8、10事件窗内的平均超额收益在显著性水平为 90%下显著异于 0,其中定期报告公布日后的AAR 为负值的窗口为第1天和第3天。

(2)累计超额收益率在事件窗口期[t+1,t+3]通过显著性水平 99%的检验,显著性明显。上述事件研究法表明,在事件窗口期[t+1,t+3]共3个交易日内股票市场对其事件期的信息具有显著性的负反应。

(二)分位数回归

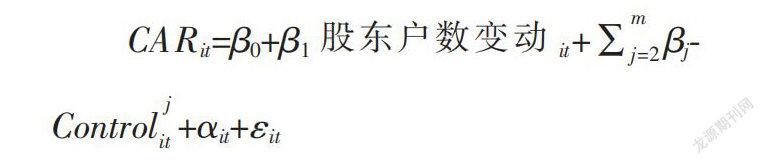

为了充分考察企业股价波动可能存在的异质性,以对整个股价波动的条件分布有一个相对全面的认识,本文采用分位数回归(QR)的方法,分别选取股价波动10分位、25分位、50分位、75分位和90分位进行检验。模型如下:

CARit=β0+β1股东户数变动it+∑βjControl+αit+εit

其中,股东户数减少组选用各股票在时间窗口[6,9]时间段内的累计超额收益率作为被解释变量,股东户数增加组选用各股票在时间窗口[1,3]时间段内的累计超额收益率作为被解释变量,选取股东户数变动作为解释变量;同时参考现有文献,选取机构投资者持股比例、净资产收益率、营业净利率、流动资产周转率、每股EVA、资产负债率、公司规模和月个股总市值作为控制变量;ε为随机扰动项。

1. 股东户数减少组

(1)描述性统计。使用stata16.0进行描述性统计,得出结果:各股票的累计超额收益率的50分位数为-0.0595,最大值为0.40273,最小值为-0.30646,可见不同股票之间的累计超额收益率存在较大差距;股东户数减少的最大值为-0.00003,最小值为-0.74249。

(2)分位数回归过程。运用分位数回归研究股东户数减少对股价波动的影响之前,首先要对数据进行相关性检验,然后再通过对被解释变量各分位点的设置进行分位数回归分析,最后对回归结果进行分析,对研究假设进行说明。

①相关性检验。使用stata16.0进行相关性检验,得出结果:主要解释变量股东户数减少对累计超额收益率呈显著负向影响,相关性系数为-0.036,在本研究中,股东户数变动对股票价格的相关系数较大且显著,可以进行下一步研究。

②分位数回归结果。取窗口期为[6,9]累计超额收益率的QR10、QR25、QR50和QR75、QR90分位数,构建分位数回归模型,通过比较不同分位数下的系数值进而股东户数变动对累计超额收益率的影响效果,此外还给出相应的OLS估计结果与分位数回归结果形成对照,结果如表2所示。

根据表2,进行实证结果的分析,可以得出:在75%、90%分位点处即累计超额收益率上涨期,股东户数增加与累计超额收益率呈显著负相关关系且随着分位点的提高股东户数减少对累计超额收益率上涨影响逐渐增加;在10%、25%分位点处即累计超额收益率下跌期,股东户数增加与累计超额收益率呈正相关关系但不显著,说明股东户数减少对累计超额收益率下跌影响很小。

因此,接受假设2,认为我国中小板上市公司股东户数减少的公布存在显著的股价效应,且短期的效应显著为正。

2. 股东户数增加组

(1)描述性统计。数据处理方式同股东户数减少组,其中各股票的累计超额收益率的50分位数为-0.0662,最大值为0.41879,最小值为-0.38511,可见不同股票之间的累计超额收益率存在较大差距;股东户数增加的最大值为7.53448,最小值为0.00002。

(2)分位数回归过程。

①相关性检验。数据处理方式同股东户数减少组, 主要解释变量股东户数增加对累计超额收益率产生显著的负向影响,相关性系数为-0.049,在本研究中,股东户数变动对股票价格的相关系数较大且显著,可以进行下一步研究。

②分位数回归结果。原理同股东户数减少组,结果如表3所示,此处仅展示解释变量的敏感系数。

根据表3进行实证结果的分析可以得出,在10%、25%分位点处即累计超额收益率下跌期,股东户数增加与累计超额收益率呈显著负相关关系且随着分位点的提高股东户数增加对累计超额收益率下跌的影响逐渐增加;在75%分位点处即累计超额收益率上涨期,股东户数增加与累计超额收益率呈正相关关系但不显著且系数几乎为零,在90%分位点处即累计超额收益率快速上涨期,股东户数增加与累计超额收益率呈正相关关系但显著性较10%、25%分位点弱且系数较小,说明股东户数增加对累计超额收益率的增加影响很小。

因此,接受假设3,认为我国中小板上市公司股东户数增加的公布存在显著的股价效应,且短期的效应显著为负。

四、结语

基于中小板上市公司2016~2020年定期报告的面板数据,采用事件研究法分析定期报告公布前后21个交易日两组样本的股价波动数据,运用分位数回归法研究股东户数变动对股价波动的影响,研究发现股东户数减少样本组在定期报告公布日后第6~9个交易日内,股东户数的公布对股价波动有显著负向影响,且随着分位点的升高股东户数减少对股价波动的敏感系数会逐渐增加;股东户数增加样本组在定期报告公布日后第1~3个交易日内,股东户数的公布对股价波动有显著负向影响。由此可见,超额收益率与当天披露的事件无关而与之后的交易日有关,且市场中的投资者可以根据该结论制定合理的投资策略获得超额收益,说明中小板市场还未达到半强势有效市场。

基于以上结论,提出以下建议,政府部门仍应继续加强信息披露与监督管理以促进市场信息更加公开、透明;市场中的投资者可以根据该结论选择投资买卖点并制定合理的投资策略获得超额收益。

参考文献:

[1]丁许超.区域市场股票被纳入国际指数能增加区域股价信息含量吗[D].杭州:浙江财经大学,2019.

[2]周静,罗乐.基于AdjPIN测度的股价信息含量对风险分担的敏感性研究[J].管理评论,2020,32(04):77-89.

[3]邵好.大震蕩加剧筹码集散股东数暴增骤减并存[N].上海证券报,2015-10-30(003).

[4]魏翔.中国南北车股价非理性泡沬分析[D].沈阳:辽宁大学,2016.

[5]Jankensgard H,Vihelmsson A.The Shareholder Base Hypothesis of Stock Return Volatility:Empirical Evidence[J].Financial Management,2018:55-79.

(作者单位:河北工程大学)