个人养老金落地保险个人养老金产品优势独特

2023-01-12刘欣琦谢雨晟孙坤国泰君安证券研究所

刘欣琦 谢雨晟 孙坤 国泰君安证券研究所

2022年11月25日,人社部、财政部、税务总局联合印发《人力资源社会保障部办公厅 财政部办公厅 国家税务总局办公厅关于公布个人养老金先行城市的通知》,公布了36个先行城市名单,个人养老金制度开始在先行城市实施。此次试点的36个城市覆盖31个省份,包括了发展程度不同的城市,如北京、上海、深圳等超大型城市,合肥、武汉、成都等省会城市,以及玉溪、庆阳等规模较小的城市,涵盖范围较广,试点力度超预期。

一、个人养老金账户开立、缴存、投资流程体验较好,有助于前期个人养老金快速推广落地

按照个人养老金的相关制度规定,参与个人养老金业务需要开立个人养老金账户和个人养老金资金账户,完成两个账户开立后,可以向个人养老金账户缴存资金并购买相关养老金产品,即参与个人养老金需经过开户—缴存资金—投资相关产品等步骤。笔者通过实测发现,开户、缴存、投资流程体验较好,有助于前期个人养老金快速推广落地。下面针对上述环节做具体分析。

(一)个人养老金账户和个人养老金资金账户可同时开立,便捷程度超出预期

要参与个人养老金业务需要开立个人养老金账户和个人养老金资金账户。个人养老金账户主要是用于信息记录和查询;资金账户是用于缴费、购买产品、获取收益、领取养老金。

开立个人养老金账户可以通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡“掌上12333APP”或商业银行等渠道。

当前银保监会公布的首批可以开办个人养老金业务的商业银行共23家,其中,截至2022年11月26日已完成对接测试、支持资金账户开立的商业银行共16家。

需要说明的是,通过商业银行,可以一次性完成个人养老金账户和个人养老金资金账户的开立。

以工商银行APP为例,开立流程包括“签署协议—上传身份证—确认身份信息—人脸识别—绑定银行卡—生成账户号”,总体流程较为简洁,完成用时不超过5分钟,用户体验超出预期。

(二)资金缴存流程和银行卡二类户缴存一致,完成缴费可享税收优惠

资金缴存方面,根据《个人养老金实施办法》规定,“参加人每年缴纳个人养老金额度上限为12000元,参加人每年缴费不得超过该缴费额度上限”。即当前每人每年缴存的养老金上限为12000元。根据《关于个人养老金有关个人所得税政策的公告》,“在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除”,即完成缴费可享受税收优惠,具体的税收优惠可通过个人所得税APP申请。

缴存方式方面,开立的资金账户即银行二类户。因此,资金缴存和普通银行卡的资金缴存差异不大,可通过手机银行、个人网银等转账实现。

(三)养老金基金购买流程和普通基金基本一致,操作简便

根据《个人养老金实施办法》,“个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品”。即参加人可以购买储蓄、银行理财、保险、公募基金相关产品。以工商银行APP为例,整体“开户—缴存—投资”流程较为流畅简洁,用户体验较好。在开户环节,个人养老金账户和个人养老金资金账户可以同时开立,无需再通过其他平台单独开立个人养老金账户,且两个账户的开立过程需要手动输入的信息极少,办理流程很快,基本上5分钟内可以完成办理。缴存环节和投资环节与传统的银行卡转账、基金购买差异不大,客户较容易上手。

(四)个人养老金领取受严格限制,三类条件需满足其一

根据《个人养老金实施办法》,个人养老金账户封闭运行,需要达到一定要求才可以领取,具体的要求包括以下三类,满足其一即可按月、分次或一次性领取养老金:(1)达到领取基本养老金年龄;(2)完全丧失劳动能力;(3)出国(境)定居。

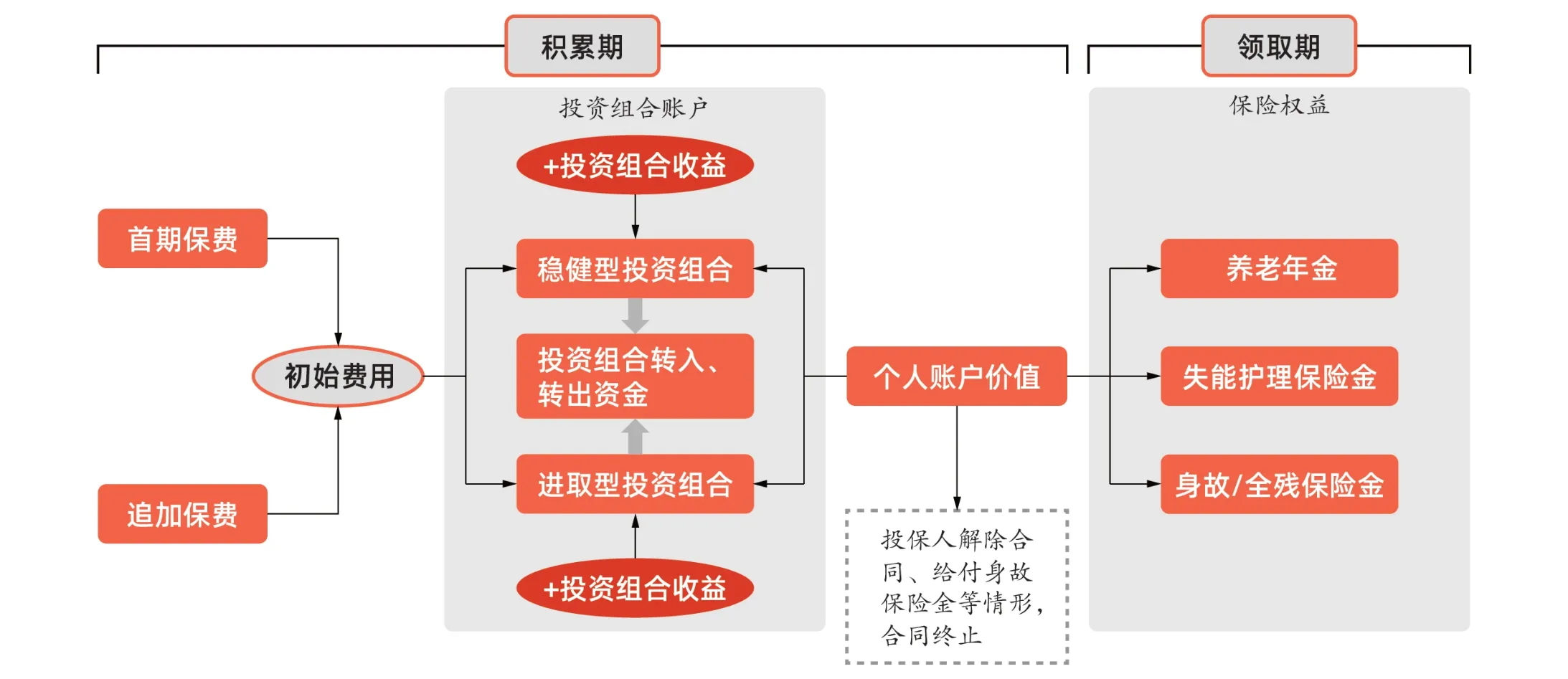

▶图1 个人养老金投资分为积累期和领取期两个阶段

二、个人养老金产品多样,保险个人养老金产品具有保本保收益以及抵御长寿风险两大优势

个人养老金可购买的产品包括储蓄、理财产品、公募基金和保险。下面针对各类产品做详细梳理。

(一)储蓄和理财产品受限于试点地区和产品推出进度,在当前的个人养老金试点中份额或将有限

根据银保监会公布的首批开办个人养老金业务机构名单,当前可以参与个人养老金业务的商业银行共23家,银行理财子公司共11家。

储蓄类产品方面,由工商银行、农业银行、中国银行和建设银行在合肥、广州、成都、西安和青岛开展特定养老储蓄试点。试点期限暂定一年。产品包括整存整取、零存整取和整存零取三种类型,产品期限分为5年、10年、15年和20年四档,客户需要年满35周岁才能参与,产品利率略高于大型银行五年期定期存款的挂牌利率,5年整存整取的收益率在3.5%~4%左右。

个人养老金理财产品名单尚未发布,各家机构尚在产品申报阶段。

(二)公募基金个人养老金产品收益率预期更高,各家机构宣传力度更大,有望在试点中获取较大份额

2022年11月18日,证监会发布个人养老金基金销售机构名录和个人养老金基金名录。共37家代销机构入围,其中,券商14家,银行16家,独立基金销售机构7家;共129只公募基金产品入围,涉及40家基金公司。

从当前的产品规模看,交银施罗德基金、兴全基金、汇添富基金位列前三,其基金规模分别为164.04亿元、80.55亿元、76.28亿元。前十名的基金公司多为头部基金公司,其股东也包含多个上市证券公司,个人养老金的开闸将有利于上市公司业绩提升。

产品费率方面,根据《个人养老金投资公开募集证券投资基金业务管理暂行规定》,“个人养老金基金的单设份额类别不得收取销售服务费,可以豁免申购限制和申购费等销售费用(法定应当收取并计入基金资产的费用除外),可以对管理费和托管费实施一定的费率优惠”。笔者统计了此次入围的129只基金,除少数几只基金外,其他基金的Y份额相比A份额的管理费和托管费都做了五折优惠,申购费和赎回费保持和A份额一致,无销售服务费。

产品收益率方面,基金产品收益率相比储蓄、保险等产品更高。根据Wind数据,截至11月25日,列入首批个人养老金投资基金产品的129支养老FOF基金中,共有56支有近3年业绩数据。近3年平均年化收益率6.06%,近3年年化收益率区间为2.22%~13.37%,业绩排名前十的基金近3年年化收益率均在9%以上。

公募基金个人养老金产品近3年平均收益率可达到6%,相比其他产品收益率更高;同时各家基金公司均推出Y份额,给出费率优惠,并持续加强宣传力度,产品收益率优势叠加机构持续宣传,预计公募基金产品将在个人养老金试点中获取较大份额。

▶表1 首批7款保险个人养老金产品形态对比

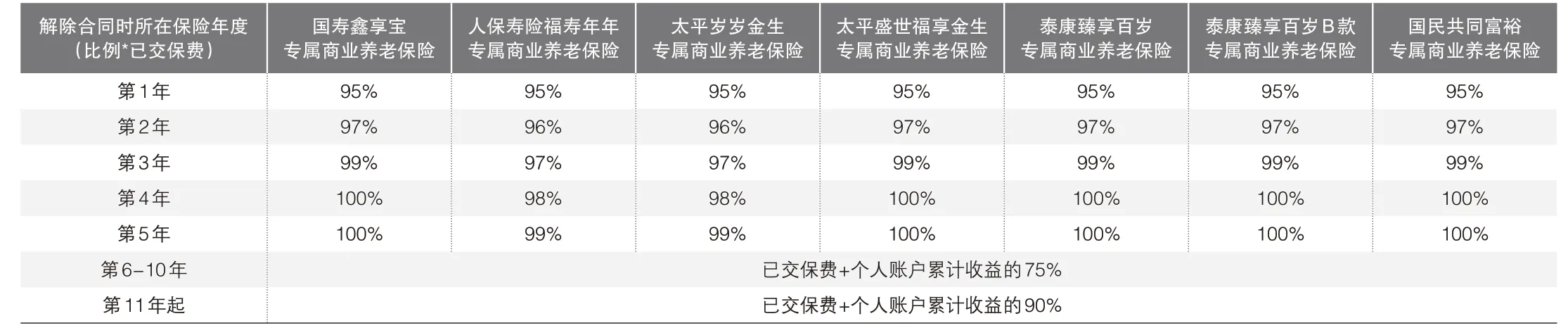

▶表2 提前解除保险个人养老金合同时的现金价值明显受损

(三)保险个人养老金产品具有保本保收益以及抵御长寿风险两大优势

在积累期,投保人交纳首期保费,支付初始费用,目前首批参与的个人养老金保险产品的初始费用上限普遍在2.0%~5.0%,其中,泰康的产品披露当前初始费用采用1.0%~3.0%,后续可通过选择期缴、转入或追加缴费的方式追加保费。投保人基于自身的风险偏好选择稳健型和进取型两类账户的配置比重,所交保费在扣除相应的初始费用后按照约定的分配比例分别计入各投资组合账户。其中,稳健型账户通常具有保底收益,普遍为2.0%~3.0%;进取型账户收益具有不确定性,保底收益普遍为0%~0.55%。在领取期前,保险公司将每年或在投资组合账户注销时对投资组合账户进行结算,将结算利息等额计入该投资组合的账户价值。

相较于基金、银行理财等个人养老金产品,保险个人养老金产品的持有期限较长,养老年金领取起始日通常不得早于被保险人60周岁。如投保人在领取期前解除合同,除符合特殊解除合同情形外,投保人解除保险合同将获得合同的现金价值,其中在保单的第1—3年解除合同将面临本金受损,现金价值为已交保费的95%~99%;大部分保险合同第4—5年将实现保本但无投资收益,现金价值为100%已交保费;第6—10年实现保本+75%的投资收益;第11年起实现保本+90%的投资收益。

在领取期,被保险人将获得养老年金、失能护理保险金、身故/全残金等保险权益,以给付其中一种权益为限。

对于养老年金,领取方式可选择终身领取或固定期限领取(如10/15/20/25年领取),领取频率可选择月领或年领。如选择终身领取,那么在养老年金开始领取日及其后每月(或每年)的对应日,若被保险人生存,即可按确定的领取金额领取养老年金,直至被保险人身故;若被保险人身故时已给付的养老年金之和(不计利息)小于养老年金开始领取日的个人账户价值,将一次性给付养老年金开始领取日的个人账户价值与已给付养老年金之和(不计利息)的差额。如选择固定期限领取,在养老年金开始领取日及其后每月(或每年)的对应日,若被保险人生存,即可按确定的领取金额领取养老年金,直至固定领取期限届满;若被保险人在固定领取期限届满前身故,将一次性给付以下两者中的较大者:

(1)固定领取期内尚未给付的养老年金之和(不计利息);

(2)养老年金开始领取日的个人账户价值与已给付养老年金之和(不计利息)的差额。

对于失能护理保险金,领取方式可选择一次性领取或固定期限领取。如选择一次性领取,将按开始领取失能护理保险金时的个人账户价值一次性获得失能护理保险金;如选择固定期限领取,那么保险公司根据开始领取失能护理保险金时的个人账户价值和保险公司当时提供的失能护理保险金领取标准表,确定每月(或每年)的失能护理保险金领取金额。在失能护理保险金开始领取日及其后每月(或每年)的对应日,若被保险人生存,将按确定的领取金额获得失能护理保险金,直至固定领取期限届满;若被保险人在固定领取期限届满前身故,将一次性给付以下两者中的金额较大者:

(1)固定领取期内尚未给付的失能护理保险金之和(不计利息);

(2)开始领取失能护理保险金时个人账户价值与已给付失能护理保险金之和(不计利息)的差额。

对于身故/全残保险金,如被保险人在开始领取养老年金或失能护理保险金前身故,那么将按领取身故保险金时的个人账户价值一次性给付身故保险金。

相较于基金、银行理财等其他个人养老金产品,保险个人养老金产品主要有两大优势,一是具有保本保收益特点,满足低风险偏好人群的理财需求。当前首批个人养老金保险的稳健型产品均提供了2%以上的长期投资收益率,预计拉长久期看对低风险偏好人群有较强的吸引力。二是具有抵御长寿风险的特点,这是其他竞品产品没有的特色。保险个人养老金产品普遍保障至终身,尤其当客户选择年金领取至终身时,可以有效应对长寿风险。

▶图2 保险个人养老金权益主要包括养老年金、失能护理保险金、身故/全残保险金等