数字金融驱动商业银行经营创新的理论机理与实证研究

2023-01-06陈文书

陈文书

摘 要:运用2011—2018年我国16家上市银行的面板数据,研究数字金融对商业银行创新的影响及传导机制,发现数字金融显著提升了银行的创新水平,且具有外部拉动、内部驱动两大传导路径,其中,利率市场化改革和社会创新氛围提升是重要的外部传导机制,创新要素积累和高管创新精神是银行内部创新驱动机制。在考虑结构效应之后发现,数字金融的覆盖广度和使用深度对银行创新具有更为显著的促进作用,数字金融对股份制商业银行的创新提升作用较为突出。

关键词:数字金融;商业银行;经营创新;驱动效应

中图分类号:F832.33 文献标志码:A 文章编号:1673-291X(2022)35-0064-05

引言

近年来数字金融蓬勃发展,为经济提质增效和传统金融创新注入活力。一方面,数字金融提高全要素生产率、缓解企业融资约束、缩小城乡收入差距,具有减贫效应(张勋,等,2019;李春涛,等,2020)[1,2];另一方面,数字金融通过多样化的理财产品分流商业银行存款,便捷的小额信贷抢占贷款,无处不在的第三方支付挤压中间业务,与商业银行三大核心业务存在市场竞争。因此,必须通过技术溢出显著提升商业银行的整体创新能力和风控水平,推动商业银行在经营管理和产品业务上的数字化创新(王诗卉,等,2021)[3]。

数字金融对商业银行的创新驱动有其外部影响和内在机理。一方面,数字金融通过线上理財、网络借贷等方式压缩商业银行存贷利差,使商业银行存贷利率逼近市场利率,间接推动利率市场化进程,再加上社会创新氛围浓厚、金融消费者理财投资意识增强、数字化诉求成为消费主流,从需求端驱动银行创新;另一方面,数字金融的技术溢出效应促进了创新资源和要素的流动,加速了商业银行在科技人才和新兴技术上的吸纳与运用,为商业银行创新发展提供了内在动力。

现有研究多涉及数字金融对商业银行的赋能效应,而较少考察其内在机制。因此,深入探究数字金融驱动商业银行经营创新的理论机理,从外部拉动、内部驱动两大要素分析数字金融推动商业银行经营创新的机制和路径,并运用我国上市商业银行的面板数据进行实证分析,对深化金融供给侧改革、促进经济创新发展具有深远的理论意义和现实价值。

一、文献综述

在数字金融与银行创新之间的关系上,部分学者认为科技创新必然推动金融创新。大数据时代为商业银行创新提供了良好市场环境,互联网等信息技术的应用能够提高银行交易速度,使银行快速捕捉到客户的需求习惯并改进创新(HuangSCetal.,2017)[4]。也有学者通过实证分析证明了数字金融能够有效提升银行的创新能力(廖戎戎,等,2018)[5]。另一部分学者认为数字金融在一定程度上阻碍了银行的创新,虽然数字金融的发展对商业银行的转型具有“倒逼作用”,但数字金融对银行的影响仍以负向冲击为主(Frame,等,2014)[6]。(吴成颂,等,2016)[7]通过分析62家城商行的经验数据发现,互联网金融与城商行的创新能力呈负相关关系。

商业银行的经营创新,既有外部市场、经济环境变化产生的外在压力,也有内部转型升级、谋求发展的内在需求。一方面,数字金融快速发展倒逼利率市场化改革,金融脱媒进程加快,银行存贷利差缩小(He,D,2012)[8],为商业银行的创新发展提供了外部动力。王诗卉和谢绚丽(2020)[3]从经济压力和社会压力出发探讨数字金融对银行数字化创新的作用。另一方面,银行内部发展战略调整、组织结构的升级和科技人员的引入等也会促进银行的多元化经营,提升银行的创新能力(Chortareas,et al.,2013)[9]。冯毅(2011)[10]认为,银行市场化改革、金融脱媒加速和金融制度的完善都会推动商业银行创新。于文强等人(2017)[11]从创新效率视角出发,认为独立董事的数量、创新性的企业家精神是商业银行转型升级的内在驱动力。

综上所述,当前国内外学者由于数据选取及研究对象的不同,对数字金融与商业银行创新的关系问题尚未达成一致意见。学者们多从单一因素分析银行创新动因,鲜有学者将内外部环境结合起来分析。因此,运用我国16家上市商业银行的经验证据,对数字金融与银行创新的关系进行研究,并从外部拉动和内部驱动两个方面分析商业银行创新的驱动因素和理论机制,为商业银行经营创新与转型升级提供可以借鉴的理论依据。

二、研究设计

(一)模型选取与构建

为研究数字金融对商业银行创新水平的影响以及具体的机制路径,构建中介效应模型,具体如下:

在上式中,i为银行,t为年份,被解释变量Inno表示商业银行的创新能力,解释变量DF表示数字金融的发展水平,中介变量M表示银行创新的内外部驱动因素,其中外部拉动(ExterM)由利率市场化指数(LILV)、国家创新指数(CII)衡量,内部驱动(InnerM)由银行科技人员占比(STP)、研发资金占比(TF)和高管创新精神(EI)衡量,Control表示银行及宏观层面的控制变量,α1、β1、γ1、γ2表示回归系数,εit、δit、μit表示残差。

(二)变量定义与数据处理

1.被解释变量。商业银行的创新主要体现在中间业务上,所以以非利息收入占比(NIIR)衡量商业银行的创新水平,以专利产出(Patent)作为替代变量,用于后续的稳定性检验。

2.核心解释变量。数字金融(DF)。该指标使用北京大学数字金融研究中心编制的地级市层面中国数字普惠金融指数,包括覆盖广度(Breadth)、使用深度(Depth)和数字化程度(Digitalization)三个细分指标。

3.中介变量(M)。外部拉动变量:①利率市场化水平(LILV),借鉴王舒军等人(2014)的做法,运用层次分析法构建综合性指数,数值越大表示市场化程度越高;②社会创新氛围,该指标运用国家统计局编制的国家创新指数(CII)衡量反映整体社会创新水平。内部驱动变量:①创新要素积累,主要用银行的科技人员占比(STP)和研发资金占比(TF)衡量;②高管创新精神(EI),以银行年报中提及的“数字金融”、“金融科技”、“转型升级”、“创新发展”等词汇的次数体现高管创新精神,出现次数越多,表明高管团队的创新意识越强,银行创新动力越充足。

4.控制变量(Control)。银行层面:①银行资产规模(SI),用银行总资产表示;②盈利能力(ROE),用银行净资产收益率表示;③流动性水平(LI),用银行流动资产/总资产表示。宏观层面:①经济发展水平(GDP),用GDP增速表示;②金融发展程度,用存贷款总额占GDP的比重(Fgdp)表示。

选取的16家商业银行数据均来自商业银行公开年报,其中,技术专利数据来自国家知识产权局的专利检索系统,宏观层面指标來自国家统计局。为保证数据的可比性,将高管创新精神和银行总资产等数值型数据进行对数化处理,数据的描述性统计结果如表1所示。

三、实证分析

(一)基础回归

回归结果均做了双重固定效应,同时为便于比较采用了标准化回归系数。表2是对数字金融影响商业银行创新水平的直接检验,其中,(1)、(2)列是对数字金融的整体效应检验,(3)—(8)列是对数字金融分项指标进行的结构性检验,表3用于异质性分析。从数据上看,数字金融的系数全部显著为正,加入控制变量后,系数明显减小,说明银行创新仍受银行个体因素以及经济发展、金融发展程度等宏观因素的影响。以第(2)列数据为例,数字金融系数为0.489,表明数字金融每提高1个标准差,银行创新水平提高0.489个标准差,说明数字金融显著提升商业银行创新能力,为银行转型升级助力。

(二)中介效应检验

1.外部拉动的中介效应机制检验

表3报告了数字金融对银行创新的外部拉动效应,选取利率市场化指数和国家创新指数作为中介变量。从结果中可以看出,各相关系数均符合预期,且第(3)、(6)列数字金融的系数值均小于第(1)、(4)列,并在1%的水平下显著。说明利率市场化、社会创新氛围发挥了部分中介效应,其中介效应值分别为0.165、0.410。数字金融的发展加速利率市场化进程,推高了社会整体创新氛围和企业以及公众的创新意识,给商业银行创新提供了良好外部环境。

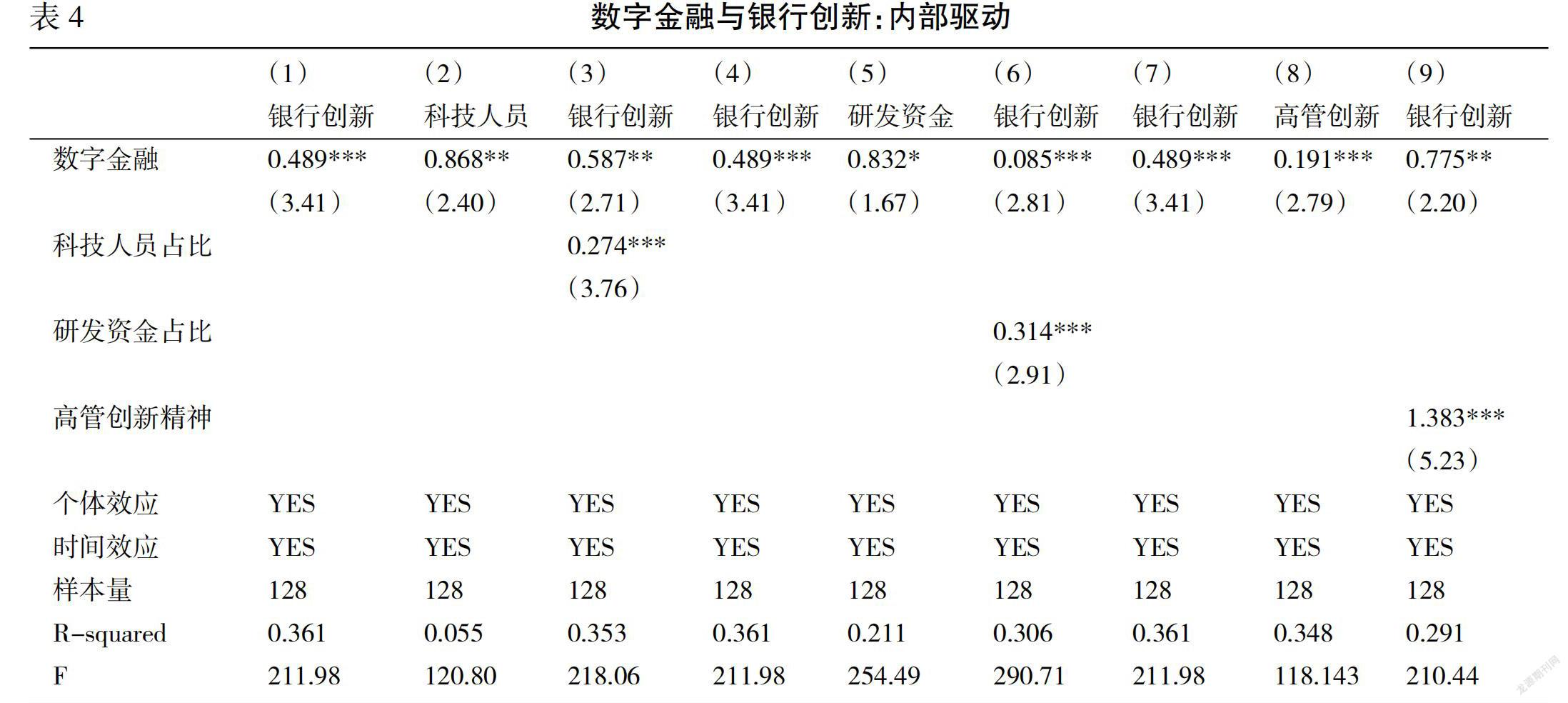

2.内部驱动的中介效应机制检验

表4报告了数字金融对银行创新的内部驱动效应,选取科技人员占比、研发资金占比和高管创新精神作为中介变量。从结果中可以看出,各相关系数均符合检验标准,且第(3)、(6)、(9)列数字金融的系数值均小于第(1)、(4)、(7)列,并在1%、5%的水平下显著。说明创新要素积累、企业家创新精神发挥了部分中介效应,其中介效应值分别为0.238、0.261、0.264。银行创新离不开创新要素的积累,人力资本和资金投入是创新的关键要素。数字金融通过技术溢出促进了知识和人才的流动,倒逼商业银行“招贤纳士”。高管团队从战略层面组织银行转型升级,广泛吸纳科技型人才,对银行创新形成了内部驱动力。

四、结论与建议

基于2011—2018年16家上市商业银行数据和数字普惠金融指数,研究数字金融对商业银行经营创新的推动作用以及影响机制。研究发现,(1)数字金融整体上显著提升了银行的创新水平,但具有结构性差异,其中覆盖广度和使用深度的提升作用更为明显,而数字化程度的促进作用未能完全发挥。(2)数字金融对银行创新具有外部拉动效应,通过利率市场化和社会创新氛围进行中介传导。(3)数字金融对银行创新具有内部驱动效应,其中创新要素的积累和企业家创新精神发挥了中介机制的作用,间接提升了银行创新。

基于实证分析,对深化商业银行创新发展提出以下对策。

第一,商业银行应以更加积极的姿态拥抱数字金融,提升经营创新能力。一方面,商业银行应吸引优质复合型人才和加大科技研发的投入力度,加强技术内化;另一方面,也要考虑银行异质性,结合自身发展,选择适合的转型策略。国有控股商业银行应充分利用庞大客户群及品牌优势,与科技巨头公司合作,加快金融创新;股份制商业银行应主动运用大数据、区块链等新兴科技应对数字金融冲击,巩固市场份额;城市商业银行应发挥“船小好调头”和地缘优势,采用集约化、轻型化经营方式,实现创新发展。

第二,政府应主动发挥宏观调控作用,营造良好创新环境,在筑牢风险红线前提下,鼓励金融产业创新发展。破除信息孤岛困境,推动核心科技的持续优化和信息技术的有效流动,为数字金融反哺商业银行创新奠定基础。应发挥利率市场化改革的红利效应,逐步使商业银行借贷利率与市场利率接轨,运用价格机制和市场力量倒逼商业银行转型。加大数字金融的宣传力度,提升居民金融素养,营造社会创新氛围,增强民众创新意识。加强互联网、通信等基础设施的建设,尤其是在边远落后地区,要提高数字化程度,减少金融排斥,避免数字技术引发“数字鸿沟”。

第三,监管层应建立监管科技,平衡金融创新与风险。数字金融作为数字技术与传统金融的跨界融合,既内含传统金融风险,又衍生数据泄露、信息不安全等技术风险,具有多重复杂和虚拟关联的风险特性。监管部门应加强宏观审慎监管,通过功能监管、渗透监管稳定市场预期;应借助科技手段,运用大数据、人工智能等信息技术提升监管的针对性与及时性,通过区块链进行风险溯源,在风险易积聚的节点和路径实施重点监管,以防范资金流转中可能诱发的金融风险。

参考文献:

[1] 张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[2] 李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020,(1):81-98.

[3] 王诗卉,谢绚丽.经济压力还是社会压力:数字金融发展与商业银行数字化创新[J].经济学家,2021,(1):100-108.

[4] Huang S C,Mcintosh S,Sobolevsky S,et al. Big Data Analytics and Business Intelligence in Industry[J].Information Systems Frontiers,

2017,19(6):1229-1232.

[5] 廖戎戎,蒋团标,喻微锋.互联网金融对银行创新能力的影响——基于58家商业银行面板数据的实证[J].金融与经济,2018,(9):52-57.

[6] Frame W S, White L J. Technological change,financial innovation,and diffusion in banking[J].Information Systems Frontiers,2014,(2):15-20.

[7] 吳成颂,周炜,张鹏.互联网金融对银行创新能力的影响研究——来自62家城商行的经验证据[J].贵州财经大学学报,2016,(3):54-65.

[8] He,D.,and H. Wang,Dual-track Interest Rates and the Conduct of Monetary Policy in China,China Economic Review,2012,23(4):928-947.

[9] Chortareas G E,Girardone C,Ventouri A. Financial freedom and bank efficiency:evidence from the European Union [J].Journal of banking & finance,2013,(4):1223-1231.

[10] 冯毅.我国商业银行金融创新动因分析[J].经济体制改革,2011,(2):134-137.

[11] 于文强,郭继辉,李烨,邹小玉.商业银行转型升级的内驱动力——基于创新效率视角的研究[J].金融论坛,2017,22,(3):37-50.

The Theoretical Mechanism and Empirical Research of Digital Finance Drives Commercial

Bank Operational Innovation

CHEN Wen-shu

(School of Finance and Economics, Jiangsu University, Zhenjiang 212013, China)

Abstract: We use panel data from 16 listed banks in China from 2011 to 2018 to study the impact of digital finance on commercial bank innovation and its transmission mechanism, and finds that digital finance has significantly improved the innovation level of banks, and has two major transmission paths: external pulling and internal driving. Among them, the reform of interest rate marketization and the promotion of social innovation atmosphere are important external transmission mechanisms, and the accumulation of innovative elements and the innovative spirit of senior management are the internal innovation driving mechanisms of the bank. After considering structural effects, it is found that the breadth of coverage and depth of use of digital finance have a more significant role in promoting bank innovation, and the role of digital finance in enhancing the innovation of joint-stock commercial banks is more prominent.

Key words: digital finance; commercial bank; business innovation; driving effect

[责任编辑 妤 文]