城乡家庭住房价值与消费

——基于限购政策的实证研究

2022-10-11欧阳子云周孟亮

■ 欧阳子云,周孟亮

一、引言

居民消费关系着国家经济发展。适度拉动内需、提升消费,能够有效促进国家经济增长。相比于发达国家,中国居民储蓄率偏高而消费偏低。当前复杂国际局势的影响对推动经济复苏和高质量增长提出了更高要求,居民消费的作用更显重要。财富效应和资产效应是消费增长的渠道。当人们的财富与资产增加时,会意识到永久收入增加,从而会增加消费支出。在以往消费研究中,学者们着重研究各因素对消费规模、结构、种类的影响程度与机理,比如股市波动、经济政策实施等(李成和于海东,2021;乔智,2018)。20世纪末中国住房体制改革后,商品房价格不断上涨,住房无疑成为居民家庭资产的重要组成部分。中国城镇居民家庭总资产的6成为房屋资产(张浩等,2017)。住宅销售均价从1998年的1854元/平方米上涨到2020年的9980元/平方米,年均增速10%。从财富水平看,中产家庭的财富增长中有77%来源于房屋资产的升值。

在现阶段消费不足的情况下,如何通过家庭房产来带动消费?居民消费行为与房屋价值有怎样的关系?是否存在房屋财富效应和资产效应?不同居民的财富效应会有差别吗?对于这些问题的深入研究,有助于为制定宏观经济政策提供参考。

以往文献从各方面考察居民房地产财富对消费的影响,但仍然存在一些不足。第一,大部分文献主要从房价角度出发,忽视各地房产价值差异问题;第二,一部分文献研究的财富效应,实际上是同一时期不同家庭的财产差异带来的消费差异,应为资产效应。边际贡献在于:一是丰富了房地产资产效应与财富效应的研究;二是比较了自2014年以来,城乡家庭资产效应和财富效应的变化;三是进一步探讨了存在的内生性问题,利用房产限购政策冲击作为一种工具变量,计算得到实证数据。

二、文献综述

家庭财富对消费的影响研究有两个层面:一是不同家庭的财产差异带来的消费差异,李涛和陈斌开(2014)将其定义为“资产效应”;二是同一家庭的财产变化引起的消费差异,这种差异才是真正的“财富效应”。作为两种不同作用机制,家庭房产财富变化时带来的消费变化由两部分组成。一是预期到的家庭资产变化从资产效应途径对消费的影响;二是未预期到的房产价格波动从财富效应途径对消费的影响,如房价上涨时意味着家庭住房财富增值,使家庭对未来预期变好,从而增加消费。

由于社会总财富水平相对稳定,研究政策价格波动影响的财富效应更被学者们关注。很多学者发现了明显的房产财富效应。Carroll et al.(2011)发现房产价值高的家庭有更高的居民消费水平,房价变化导致的资产价值意外变化将通过财富效应影响家庭消费。Cheng&Fung(2008)发现在房价上涨时,存在消费的正向的财富效应与负向的价格效应。黄静和屠梅曾(2009)发现财富效应将随着房价上涨有所减弱。崔光灿(2009)通过面板数据方法分析房产的财富效应,发现房产对消费的影响始终明显。方齐云和胡飞(2018)发现家庭资产越多,对各类型支出的消费意愿越大,但房价预期会减少家庭消费支出。尹志超等(2021)认为家庭房产财富上升时,将通过流动性约束渠道来提高消费水平。

房价日益上涨带来了房贷压力。调查显示,居民家庭债务收入比为1.02,城镇居民家庭负债参与率达到56.5%,其中房贷占比75.9%。所以对那些无房家庭或房屋面积较小想要购置新房产的家庭而言,房屋价值对消费的影响将会由于“房奴效应”的存在而减少。一方面,对于考虑购买住房的家庭来说,房价上升时将通过减少家庭消费来积累购房款项,或者由于购房行为使当前期消费过高,后期的消费也会下降(李涛和陈斌开,2014)。另一方面,若不考虑买房,房价上升所带来的租金上涨同样会导致家庭消费减少。

Buiter(2008)发现房屋的财富效应不明显,房价上涨只使得那些拥有多套住房的人增加消费,对于无住房或需要提高居住条件购置新住房的人来说,甚至会减少消费。李涛和陈斌开(2014)发现住房资产的财富效应基本不明显。陈斌开和杨汝岱(2013)认为房价上涨时,居民将受房奴效应影响削减消费进行大量储蓄。杨赞等(2014)认为住房财富效应为负,一个重要原因是中国居民较强的再购房动机。陈峰等(2013)探讨了短期与长期的财富效应,认为消费调整行为只存在于短期,长期看并不存在住房财富效应。

三、研究设计

(一)模型设定

根据永久收入的消费理论,当一个人的永久收入增加时,会增加当期消费。家庭住房对于消费的影响也是如此,即国内外学者提出的房屋财富效应,当家庭意识到自己净资产增加时,会减少储蓄并增加消费。所以资产财富的增长会由于财富效应提高公众消费意愿。对于大多数人来说,购买或者出售房屋的决策会对他们的永久收入引起极大变化,房产价值的上升使得居民对于自身收入的预期上升。在这个过程中,家庭的消费是否会上升,或由于“房奴效应”的影响导致消费上升不多。据此提出假设1。

H1:住房价值可以通过资产效应与财富效应两种机制影响居民家庭消费,当家庭房产价值上升时,居民家庭消费增加。

住房财富对不同家庭的影响也存在异质性。Calomiris et al.(2009)认为,低收入的居民存在借贷约束,无法在消费中实现恒久收入,使得财富效应会更大。同时,没有意愿出售房产的家庭有着很小的财富效应。过往的文献对于户主年龄、房产数量等因素进行大量异质性比较。在中国,根据生命周期理论,老年家庭由于消费特征、预期未来收入下降的原因,房价上升更可能导致其减少当期消费而增加储蓄。据此提出假设2。

H2:住房价值上升对于家庭消费影响是异质的,财富效应将受收入水平、房产数量、年龄和所处地域等因素的影响。

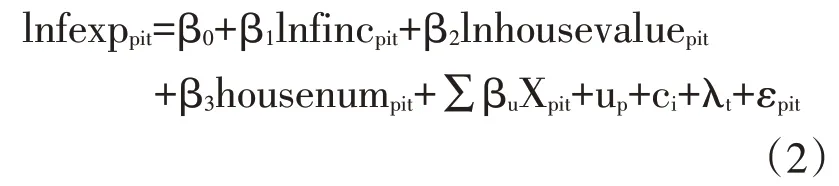

为检验“资产效应”的程度,构建如下实证模型:

选取家庭总支出为被解释变量,总房屋价值、家庭纯收入与房屋数量为主要解释变量,控制变量选取了对家庭消费具有重要影响的家庭和户主的特征变量,包括家庭负债量、家庭规模等家庭特征与户主年龄、性别等户主特征。由于模型可能受到家庭成员性格、消费习惯等遗漏变量的影响,在通过豪斯曼检验后,建立面板数据模型进行固定效应回归,可以减少内生性问题。

其中,X表示控制变量,ε为误差项,u为省份固定效应,c为个体固定效应,λ为时间固定效应。

(二)数据来源

中国家庭追踪调查(CFPS)自2010年正式调查起,每两年进行一次,可以展现经济、教育、健康等方面的变迁,样本覆盖31个省份。基于2016年底各地推进了第二轮房产限购、限贷政策,选用2014—2018年的家庭经济与家庭成员问卷数据进行研究。

(三)变量选取与描述性统计

选取家庭总支出为被解释变量,将家庭消费分类为日常家庭消费、非日常家庭消费和经济帮助消费,将分别观察房产价值对于这三种支出的影响。在数据筛选过程中,先将各年度的家庭经济问卷和个人自答问卷合并户主信息,并将户主年龄限制在20~60岁间,这样可以保证样本是处于有收入群体中。问卷中房屋价值、家庭负债的部分调查结果仅给出变量的估计区间,选取平均数作为估计值进行计算,去除调查结果中没有主要解释变量的样本,并将家庭总支出、全部家庭纯收入和总住房价值进行上下缩尾1%,剔除极端值的影响,最终选取三期共21835个样本作为混合横截面数据,将三次都在调查样本中的共8535个样本作为面板分析数据。

表1 变量选取

从混合横截面样本统计看,其中城镇居民共计10524个样本,农村居民共计11311个样本。城镇居民家庭过去12个月总支出平均为5.1万元,总收入平均为7.5万元,农村居民与城镇居民的家庭收入和支出均有一定差距;房屋数量上,城镇居民平均为1.16套,农村居民平均为1.12套;在总房屋价值上,城乡差距较大,城镇居民总房屋价值达到57.1万元,约为农村居民的三倍多;在户主的受教育年限上,城镇居民比农村居民高三年左右;其他变量的城乡差距不大。

四、实证结果

(一)住房资产效应检验

1.主回归结果

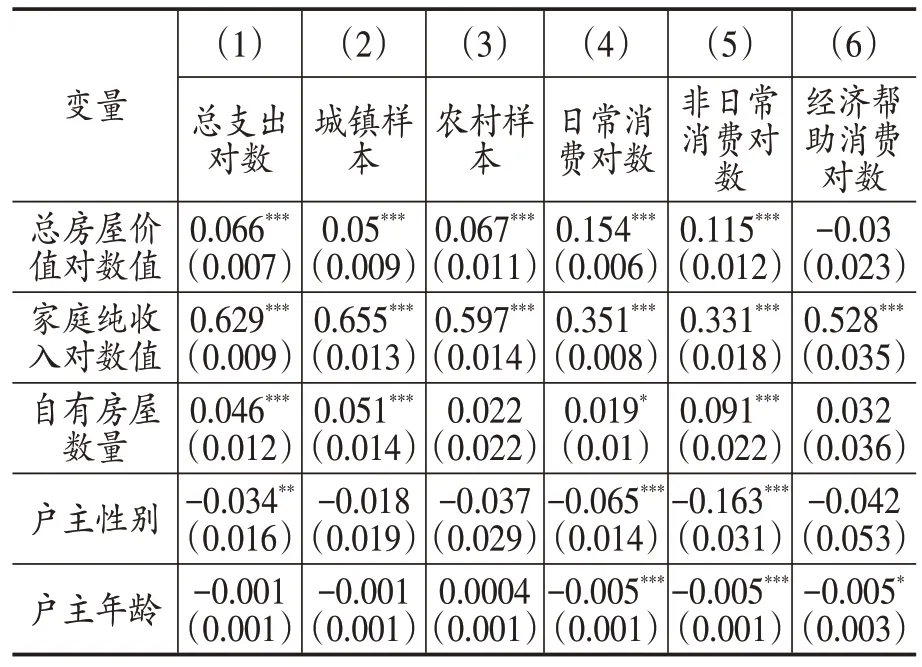

混合横截面数据具体的回归结果如表2所示。列(1)—(3)显示,在其他条件相同时,自有房屋数量和总房屋价值会显著的影响家庭总支出,证明存在资产效应。自有房屋数量增加1%,家庭的总支出会上升4.6%,但在农村家庭中不显著,说明在农村中房屋数量对于家庭消费没有太大影响,这可能是由于农村家庭购房成本低,农村住房作为贷款抵押物价值不高使得融资能力差,同时还可能存在农民工进城使得农村房屋空置的原因。总房屋价值每上升1%,家庭总支出会上升6.6%,城市家庭会上升5.0%,农村家庭会上升6.7%,两者差距不大,资产效应明显。在控制变量上,家庭负债,家庭人口规模、户主婚姻状况、受教育年限对家庭总支出都有一定的正向影响,有收入者占家庭人口比例对于家庭总支出有显著负向影响,其他控制变量不显著。

表2 城镇与农村的资产效应检验

续表2

列(4)—(6)报告了对日常消费、非日常消费和经济帮助消费等三种消费类型的资产效应,家庭住房财富增加后,在经济帮助消费上增加的消费较小,对日常消费的促进作用高于非日常消费。表明当房产升值使得人们在提升非日常消费的同时,家庭居民更愿意大幅提升日常消费的生活品质。

2.城乡差距对比

如表3所示,无论是城镇还是农村,资产效应都在逐年下降,证明房价水平的增长可能超过人们收入增加所带来的购房压力,但农村家庭的房产资产效应下降较少,农村家庭的财富效应逐渐超越城镇家庭。费舍尔检验表明,在2014年与2016年,城乡之间的资产效应无显著差异,城镇家庭的资产效应略高于农村家庭;2018年城镇家庭的住房资产效应变得不显著,农村家庭的消费意愿超过城镇家庭。

表3 房产资产效应城乡差距

(二)住房财富效应检验

1.主回归结果

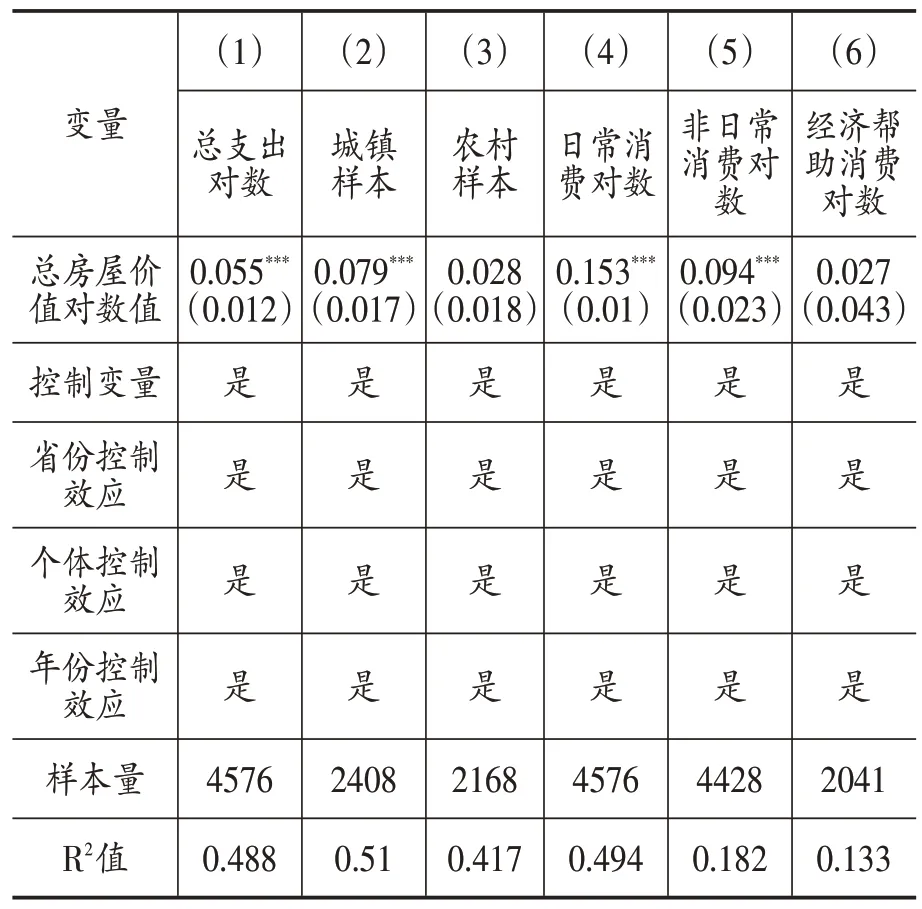

表4列(1)—(3)汇报了财富效应的回归结果,住房资产的财富效应在整体样本与城镇样本中比较明显,总房屋价值上升1%,家庭总支出会上升5.5%,而在农村样本中不显著,说明未预期的房产价值波动对农村家庭无明显影响。自有房屋数量对消费的影响同样在农村样本中不显著。列(4)—(6)报告了不同消费类型的变化情况,房产价值上升仅仅对日常消费和非日常消费存在影响,日常消费的提升高于非日常消费,对经济帮助消费无影响。

表4 城镇与农村的财富效应检验

2.城乡居民财富效应差距对比

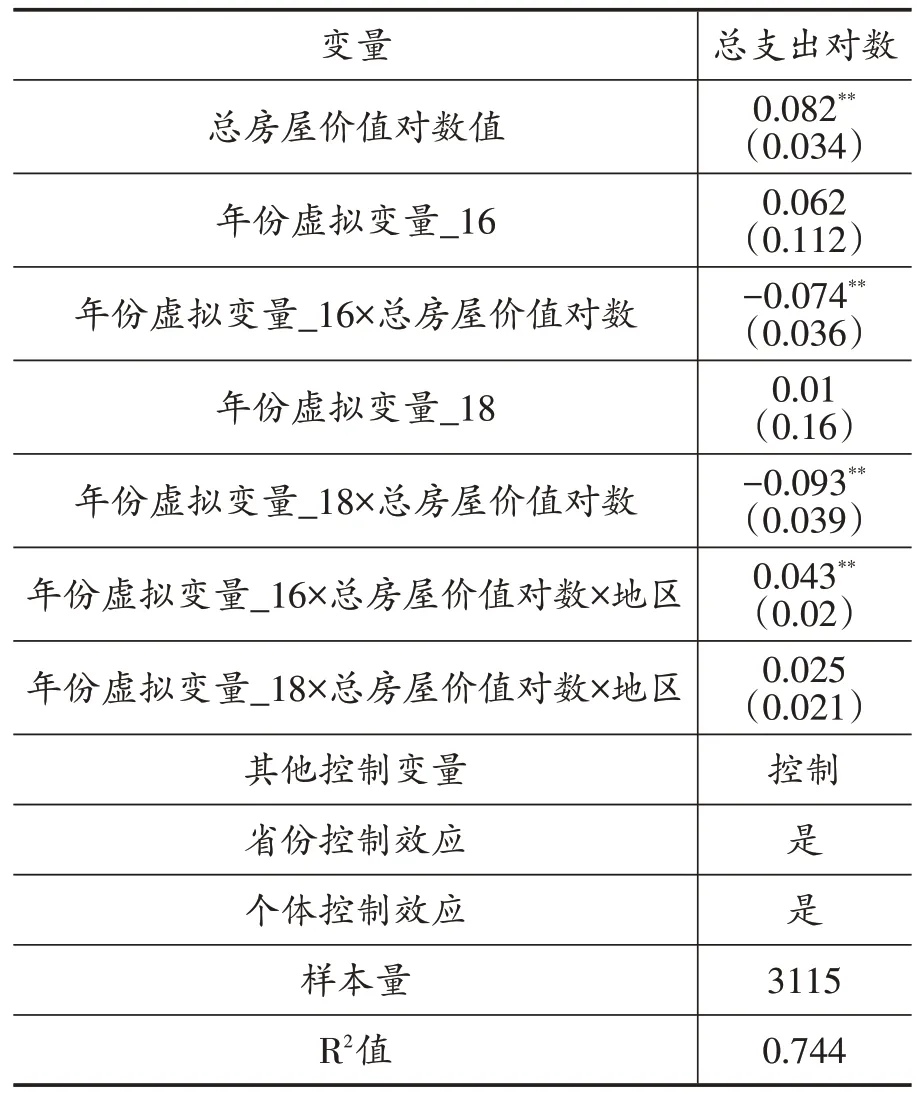

加入年份与总房屋价值对数的交互项以及年份、总房屋价值对数和地区的三者交互项,以进行城镇与农村家庭财富效应的比较,如表5所示。

表5 房产财富效应城乡差距

在财富效应比较中,发现相比于2014年的财富效应,2016年和2018年的财富效应都有所下降。在2016年,16年份虚拟变量、总房屋价值对数和地区交互项的回归系数显著为正,与16年份虚拟变量和总房屋价值对数的交互项的回归系数符号相反。说明相比于2014年,城镇家庭在2016年比农村家庭的财富效应减少的量要少,且非常显著。但在2018年,18年份虚拟变量和总房屋价值对数的交互项系数是显著为负的,18年份虚拟变量、总房屋价值对数和地区交互项的回归系数不显著。说明2018年和总房屋价值对数的交互项不受城镇和农村的影响,印证了农村地区自精准扶贫以来的变化,农村地区的生活水平向好。

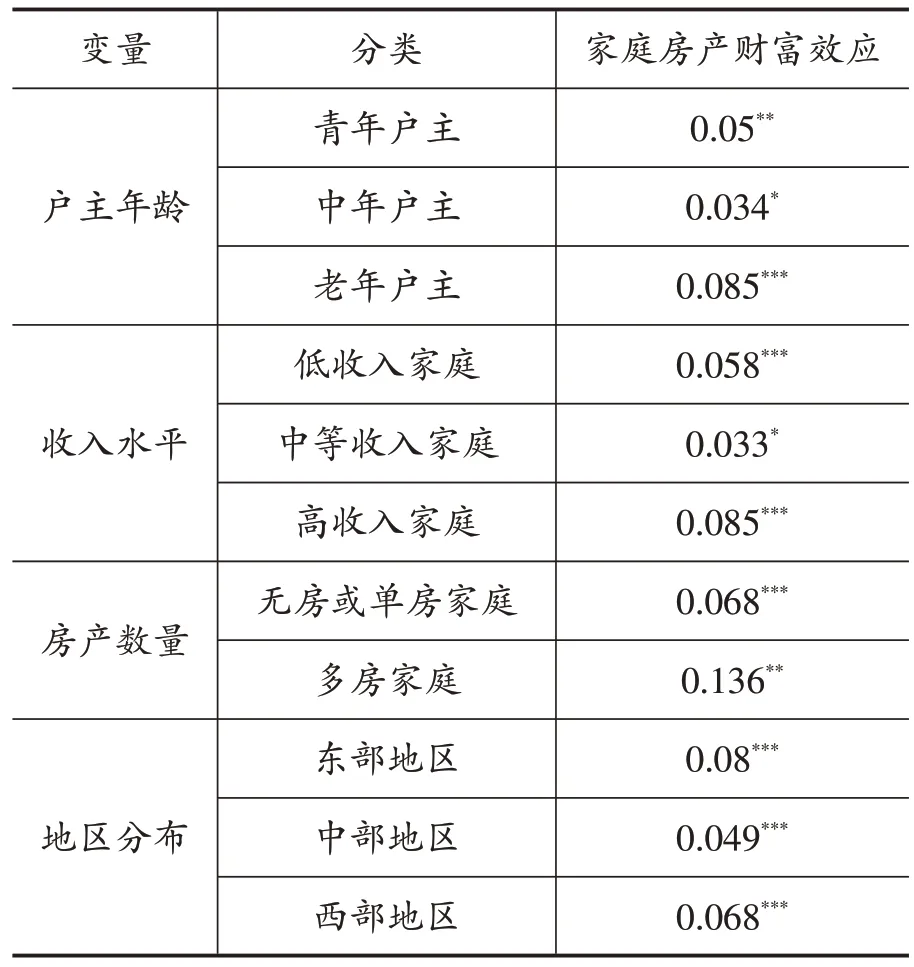

(三)异质性分析

按照户主年龄、收入水平、房产数量和地区分布分组,进一步考察在不同异质性条件下的财富效应差异。

1.按照户主年龄分组

将家庭分为青年户主家庭(20~32岁)、中年户主家庭(33~46岁)、老年户主家庭(47~60岁)。可以发现,高年龄段家庭受到房屋价值的影响显著高于青年、中年家庭,原因可能是青年、中年户主考虑到有购房支出、子女教育、老人赡养等一系列问题,有增加储蓄而減少消费的倾向。

2.按照收入水平分组

将样本分为高收入家庭(高于8万元)、中等收入家庭(4万元到8万元)和低收入家庭(低于4万元)。结果表明,总房产价值对于家庭总支出的影响都很显著,但可以看出中产阶级在房产方面的压力。

3.按照住房数量分组

考虑到拥有多于一套的房产时投资属性会更明显,将样本分为无房或单一住房家庭和多套住房家庭。不同于无房或单房的家庭,多房家庭会在房价上涨中出售闲置房产永久地增加财富,导致消费增加,因此房产的财富效应会显著增大。

4.按地区分布分组

将样本划分为东部、中部和西部地区,发现总房屋价值对消费的影响显著,在东、西部地区高,在中部地区低。中部地区的家庭在购房方面有压力,受到一定的“房奴效应”影响。

表6 住房财富效应差异性检验

综上所述,房屋的资产效应与财富效应对不同家庭存在一定差异。总体来看,那些年龄较大、收入较高的家庭的消费更易受到房产价值的影响。对于那些拥有多套房的家庭,房屋更加具有投资品属性,房屋升值所引起的财富效应比无房或单房的家庭更加明显。

五、工具变量分析

(一)工具变量的选择与检验

从房价角度构造一个外生变量——住房限购政策,作为识别本地区总住房价值的工具变量。一方面,限购政策是政府根据实际市场情况推行政策。住建部也明确表示限购政策只对老百姓的过度投资需求有限制,对于消费需求是没有影响的,故政策对家庭当年的消费来说没有直接影响,是外生变量。另一方面,限购政策又直接影响到家庭房产的总价值。

(二)工具变量的计算

参考于申广军等(2016)的方法,设定第一阶段回归方程如下:

利用房产限购政策的外生冲击(交互项η×Z)作为总房产价值的工具变量,识别房产财富效应,Z为限购政策的虚拟变量与期初家庭总房产价值的乘积(Z=T×Housevalue_2014),原因是房产限购政策对不同家庭的影响有差异,初始总房产价值高的家庭,进行限购后对家庭房产价值的影响越大。

结果表明,总房产价值对其他因变量的影响在方向上和显著性上都与前面财富效应的结果相同。总房屋价值与自有房屋数量在整体样本与城镇样本中对消费的影响显著,在农村样本中不显著。在房产价值上升时,日常消费显著提高,对非日常消费的影响不显著。弱工具变量检验合理,城镇与农村样本的内生性检验通过,采用两阶段回归的估计结果是可信的。

(三)稳健性检验

利用李涛和陈斌开(2014)提出的财富效应计算方法,即在计量模型中引入上期消费水平来计算财富效应。上文对于家庭消费的定义,采用的是整年的总支出。在稳健性检验中采用尹志超等(2021)的定义方式,加总水、电、日用品、伙食费等与居住相关的消费作为家庭消费的另一种定义。最后,考虑到无房家庭无法通过出售住房资产用于消费,剔除无房样本重新回归分析。结果发现,住房财富对家庭消费仍具有显著促进作用,所有变量的符号和系数都比较稳定,与前文结果的差别不大。

六、研究结论

借助CFPS调查数据,重点研究了房产价值对消费的资产效应与财富效应。结果表明,通过资产效应与财富效应,家庭房产价值对于家庭消费产生了显著影响。具体而言,在资产效应检验中总房屋价值每上升1个单位,家庭总支出会上升6.6%,在财富效应检验中会上升5.5%。在房产价值上升时,日常消费的开支增加会高于非日常消费。在城乡家庭的比较中,发现近年来农村居民房产资产效应和财富效应与城镇居民的差距已经在缩小。异质性分析表明,城镇中产家庭的购房压力较大,当总房屋价值上升时,这类家庭的财富效应较低。政府应当建立起适当的住房保障体系,推行适当的政策来解决弱势群体的住房问题,帮助这部分人群购置房产,以刺激消费,推动经济发展。