预算编制改革对行政事业单位预算管理的影响

2022-07-21田丽花

□文/田丽花

(信丰县财政局 江西·赣州)

[提要] 本文以行政事业单位为研究对象,以预算编制优化工作为研究主题,探析编制优化带来的组织管理变化,以期加强预算管理有效性,助力行政事业组织发展。研究中给出预算编制优化的含义,分析行政事业组织的预算实况,探索编制优化带来的预算改变,以期全面发挥预算编制改革内容的积极作用,助力行政事业组织有序进行,确保预算管理各项事务高效落实,提升资金收支监管有效性,确保预算内容可用。

《预算法》的成立时间为1995 年,此后进行了4 次审议,最终在2015 年开始执行“修改决定”,在2018 年对于《预算法》进行了第7 次完善,顺应行政组织的预算需求,完善预算管理的工作体系。《预算法》内容,是以规范政府资金收支活动为目标,增强行政组织的预算约束性,给予相应的预算监管,构建完整的规范流程,运行公开严明的预算机制,保证社会经济发展秩序。为此,从预算编制角度,分析编制改革带来的预算管理变化,具有一定研究价值。

一、预算编制优化含义

《预算法》是进行预算编制的前提条件。《预算法》共经历7次完善。预算编制优化工作,从1998 年起建立预算小组,从资金收支、集中机制、采购等方面,逐一开展体制优化工作,以期保证制度清晰性和规范性,发挥预算管理的资金监管功能。完善的预算管理体系,可显著增强国家各行政组织的经济运作能力,带动各地区经济发展。预算编制工作是指各级国家单位、行政组织、预算组织开展的资金筹集、资产调配各项活动,作为《预算法》编制的关键资料,同样是优化预算管理体系的重要信息。预算编制的工作行为、操作方法,需参照国家预算编制的要求,保证编制内容有效。

二、行政事业组织的预算情况

(一)预算编制流程不完整。行政事业组织在开展预算编写工作时,存在流程不完整、编写内容不严谨等问题,致使预算管理工作进展困难,成为亟须解决的预算问题。(1)预算编写流程具有繁复性,降低了编写过程的可行性。(2)预算编写工作的监管工作具有滞后性,降低了预算结果的可信性,无法保证预算管理质量。(3)组织人员未重视预算编写过程,无法保证编制效果,降低了预算质量。

(二)“三公”执行不到位。实践预算管理工作,可保证各项资金使用效果,发挥资金管理的积极作用。然而,现阶段行政事业组织在进行前期资金预算工作时,无法契合于公正预算、公平管理、公开资金明细的要求,在资金收支公开方面的执行力较低,丧失财务透明性。此种预算工作方法,有碍于预算方案的落实,难以激发各级人员的工作主动性,不利于内控、预算职能的进展。

(三)预算调整要求不清晰。行政事业组织在资金使用量较高、资金支出类别较多的情况下,会增加预算内容的修改可能性。调整、更正预算内容,需要依据规定内容提交预算变更内容,进行逐级审批,审批通过后方可改变预算内容。执行预算方案时,会进行多次预算优化、预算更正等操作,在一定程度上降低了预算严谨性。初期进行预算管理更正时,针对变更内容、修改范围、审批方式等,并未给予明确规定,极易形成编制调整滞后、预算资料不准确、预算落实有难度等问题,削弱了行政事业组织对突发问题的应对能力。

三、编制优化带来的预算改变

(一)提升预算编写流程的严谨性,运行完善的编制体系。最新更正的《预算法》内容,细化了预算管理的具体事项,完善了行政事业组织资金管控的类目。将政府、社保两类基金划分至预算管理体系中,要求开展全面的监督工作,保证预算结果准确。此种编制要求,切实去除了预算编制流程的繁复流程,以目标更明确、流程更简化的形式,高效完成预算管理工作。在往期进行预算编制工作时,多用“基数法”。此种预算编制方法,具有操作的便捷性,在国内预算体系中获得了有序发展。然而,“基数法”的编制精确性较低,无法保障预算结果的精准性,造成预算结果不可用的问题。因此,在预算编制优化的环境下,此种预算方法转变成“零基法”。新型预算方法,成功去除了利益基数思想,改变了预算编制中基数用法,从环境、预算编写进程、政策支持等方面,进行综合预算,以此保证预算管理内容与市场环境、经济体系发展的适应性。

此外,预算编制优化后,要求预算人员具备更强的岗位能力,确保工作完成的高效性;要求预算人员保持较高的岗位责任意识、规范的预算履职能力,以此保障预算结果的可用性,带动预算管理发展。

(二)保证“三公”执行效果,加强监督力度。在预算编制优化调整后,要求行政事业组织可全面公开预算内容,开展预算透明监管形式。公开预算方案,是一种详细说明预算信息形成的公开形式,便于事业各岗位人员熟练把握经费去向,增加各岗人员对编制内容的熟悉,使各岗位人员主动参加预算工作,形成多部门协同体系,逐步完善预算编制流程,加强预算结果监管,开展多部门、多层级人员的资金反馈体系,增加资金收支管控的实效性。

与此同时,设立监管小组开展资金动态管控,提高人员资金管控意识。在资金支出监督、资金使用自查各项工作中,逐步强化预算编制内容的执行能力,加强收支反馈、给出资金去向,规范各类资金使用的标准,以此来增强事业组织的社会公信力。

(三)清晰设定预算更正要求,强化资金流出的约束性。在初期预算编制的要求下,预算信息的更改规则具有模糊性,难以对资金流出形成有效约束。预算编制内容优化后,赋予行政组织全新的预算内容更改规范,确保预算更正内容的清晰性,增加了资金收支的管控力度。

1、形成预算内容之外的资金事件时,行政组织需依据法律规定的形式,开展资金预算。实践中,资金种类具有不可控性,突发性支出项目具有发生的可能性,针对此种支出项目,行政事业组织需立即给予响应,开展资金上报,更改预算内容,补充预算数额。

2、原有设定的预算方案缺失执行条件。多种客观因素会增加预算方案进展的困难性,致使预算资金处于闲置状态。此时行政组织可回收被闲置的资金,重新进行资金分配,降低资金闲置比例。

3、落实预算各项工作,可能发生计划更改问题。计划有变动时,需要依据实况进行预算项目的调整,提升预算结果的准确性,为后续预算编制工作给出有力依据。预算编制的优化工作,能够有效增强支出资金的监管力度,保证各项支出处于限额内。针对超额支出情况,及时给出资金调整,减少支出数额,形成精细预算体系。实践中,此种预算方法采取指标分解形式,由各部门逐一负责,确保指标分配的合理性,尽可能地控制事业组织的资金使用量。加强预算更正项目的规范,以此增强预算更正、内容更改的合理性。

(四)增强组织风控应对能力。预算管理工作的实质,旨在全面强化组织整体的风控应对能力。预算编制更正后,全面融合限额管理方式。不超出债务风控范围的情况下,由国务院结合整体经济状况,综合设定债务限额。预算更正方案应真实反馈债务变动情况,将债务资料呈报于上级部门。处于限额范围内的变更内容,进行债权组合,给出相应额度,进行债券发行,兑付相应资金。区域债务的不应由区域自行决定,相应减少了事业组织会形成的债务风险。侧重于事业组织各项债务的限额管理,旨在控制公益项目产生的债务数额,合理控制各项债务数额,防止债务数额较高问题,保持行政组织债务应对的综合能力。此种债务类限额控制方式,显著增强了国内事业组织的资金抗风险能力,有助于事业单位获得长期平稳发展的资金管控能力。

四、零基法应用分析

(一)零基预算法。在绩效体系中引入零基预算法,可增强事业组织的预算管控实效,保证财政资金分配的合理性,合理控制预算收支矛盾。给予事业组织各岗位人员活动预算资金、绩效奖励时,能够显著增强员工的工作主动性,使其形成优异的服务意识。前期设定预算方案时,可引入平衡计分卡,构建多级绩效考评结构,依据零基法开展收支预算,结合绩效考评内容逐一开展预算工作。零基预算工作,是一种围绕财政资金、资金利用的预算编制方法。加强零基预算调整尤为关键,预算组织需合理设计优先级,选定预算项目,将选定结果上报给财务单位,将预算资料导入项目库。财务单位结合预算项目的设定信息,开展整年财务预算,融合动态管控方法,积极展现零基预算的编制优势。以绩效预算为基础环境,合理运行零基法,具有预算编制的可用性。零基预算可成为预算活动中的计划工具,合理开展绩效考评、资金控制等各项活动。零基预算方法,具有前期准备时间不充足、编制流程繁复、极易受到利益因素干扰、预算约束作用不强等特点,可借助预算结果为指导,开展绩效分析、绩效排名,测定各项目资金收支比例的合理性,从中选出预算控制优异的项目,可有效解决零基预算的工作问题。

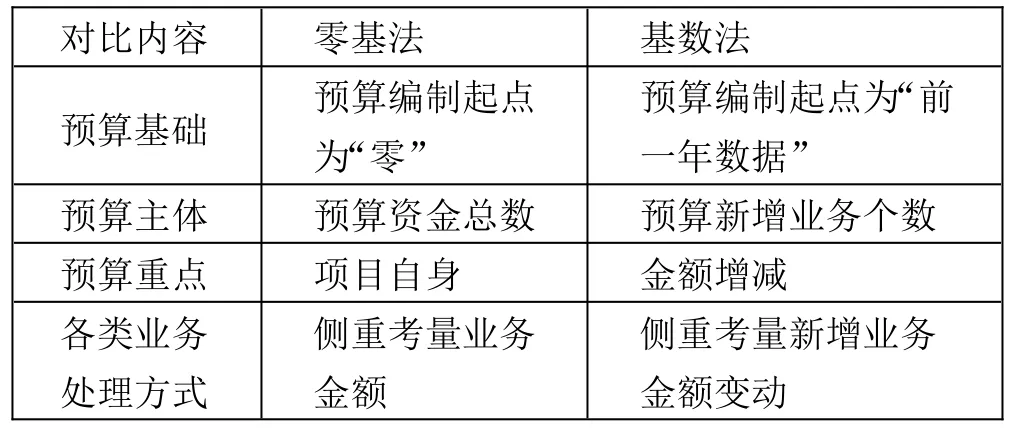

(二)“零基法”“基数法”对比。表1 是零基、基数两种预算方法的对比内容。(表1)

由表1 对比内容可知,零基法相比初期使用的基数法,零点设计具有预算简便性,在预算主体、预算重点等方面,更具操作便捷性,可适用于事业组织的预算编制要求。

表1 零基、基数两种预算方法对比一览表

(三)地区行政事业组织引入零基预算编制法的重要意义

1、保持地区事业组织资金使用的平衡性。近年来,各地区事业组织财政资金表现出较高压力,刚性支出项目有所增加,相应提升政府负债数额。在财政资金不充足的情况下,现有预算会形成“控制数”,无法保障“零基预算”效果,实际支出无法达到预算规范。各地区全面落实零基后,会降低资金闲置比例,提升资金支出的规范性,有助于降低资金使用量。在实践中,积极运用零基预算法,可显著解决资金调配、资金闲置各项问题。针对不合理的支出项目,进行去除、缩减等处理。针对往年结余资金,进行零结算操作,以此补充可用资金量,增加资金收支体系的平衡性。

2、创新预算编制体系。2017 年A 地区全面运行零基预算法,具有预算编制优化的重要价值,可完善预算管理体系,切实解决各项预算编制不利因素,积极完善编制方法,依据政策要求合理推进预算编制工作,确保零基预算进展顺利,助力A 区全面构建高效运行的财务体系。

(四)A 地区引入零基法编制法实效分析

1、A 地区零基法的运行方法。(1)依据法律规定要求,设定预算支出项目,给予必要的优化方法。(2)全方位落实预算公审,2018 年A 地区在市级、区县各级事业单位,全面落实零基预算工作。(3)积极开展“零结转”,保证零基预算的执行效果。

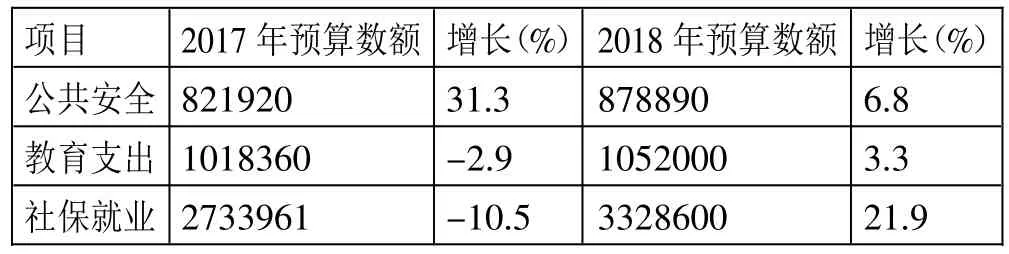

2、实效分析。表 2 是 A 地区 2017 年、2018 年运行零基预算的市级行政组织收入情况。(表2)

表2 2017~2018 年A 地区运行零基预算的市级行政组织收入一览表(单位:万元)

由表2 可知,A 地区进行零基预算编制时,主要参照2015年的数据,作为基础资料。结合表2 中数据发现,A 地区近年来的预算支出处于较高变动状态,改变了原有“基数+增量”的资料显示方式,2017 年增加预算总数有所减少,多个项目表现出负增长现象,比如教育支出、社保就业等。此外,在后续零基预算法使用时,需建立完善的考评体系,发挥其预算结果的应用价值。

综上所述,新型经济环境中,事业组织需紧跟市场经济的走向,加强财务处置,合理分配现有资金,降低闲置资金占比,最大限度地挖掘事业组织的资金管控潜能。预算管理工作中,积极运行目标清晰、流程简化、结果精准的预算编制方案,以此增加预算内容的可用性,提升资金流出的规范性,提高事业组织的风险应对能力。