房地产投资与就业关系研究

2022-07-21韦兰宁唐晓莲

□文/韦兰宁 唐晓莲

(广东工业大学管理学院 广东·广州)

[提要] 本文基于面板向量自回归模型,利用2005~2018 年35 个大中城市面板数据对房地产投资与就业间的关系进行研究,发现:房地产投资与就业量变化轨迹相似,二者具有明显的相关关系;房地产投资和就业量的变动并不同步,但二者间的相互作用在一定周期内显著;房地产投资对就业量具有显著的正向影响,并能够持续带动房地产行业就业;此外,就业量还呈现出依靠自身惯性发展的特点。

就业是最大的民生,纵观世界各国发展轨迹,大规模失业潮往往伴随着经济衰退与社会秩序混乱,因此各国均致力于保障就业的良性发展。解决就业问题也是我国促进社会和平稳定与经济发展的必然要求。据统计,2018 年中国城镇登记失业人数为974 万人,全国城市调查的失业率为4.9%。因此,扩大就业渠道,增加就业机会,实现充分就业,是我国现代社会发展的重要目标之一。而随着我国城镇化水平的提升及住房体制的深化改革,房地产业飞速发展,房地产投资作为固定资产投资的重要组成部分,所占比重逐年提升。据调查显示,房地产开发投资额在固定资产投资总额中的占比由1998 年的12.7%上升到2018 的18.62%。房地产投资对于促进消费、扩大内需、促进国民经济发展具有重要作用。

刘国庆等人运用相关分析、因果分析和脉冲函数分析发现,房地产行业通过房地产开发建设可以向前和向后推动相关行业的发展。刘万庆基于2000~2018 年的相关数据实证分析发现,经济增长有助于促进房地产投资增长。与此同时,部分学者研究发现,房地产投资对提高居民生活水平、扩大就业也具有重要影响。田霄燕等对房地产业与就业的关系进行分析发现,房地产业的发展不仅可以直接提供大量就业岗位,还能够通过影响上下游行业,产生间接的“乘数效应”,进一步扩大就业。胡人斌对房地产投资的就业效应进行实证分析发现,房地产投资与就业量均呈现明显的增长趋势,房地产投资对扩大就业具有显著的正向影响。综上所述,当前关于房地产投资的研究较为丰富,且主要集中在经济增长方面,鲜少关注房地产投资与就业间相关关系。基于此,本文在当前已有研究的基础上,结合我国当前就业的实际情况,利用2005~2018 年我国35 个大中城市的相关数据构建PVAR 模型,系统地诊断与分析房地产投资与就业的关系,以期为深化房地产投资与社会经济的耦合协调发展提供参考依据。

一、模型构建与变量说明

(一)模型设定。PVAR 是一种基于微观理论模型,定量分析面板数据间动态关联程度的统计分析工具,可以降低模型对数据量和形式的要求,分析经济变量在冲击发生时的动态响应,得到不同冲击对变量的影响,模型的数学表达式为:

其中,i 代表城市,t 代表年份,Yit是由房地产投资及就业量组成的向量组,y0代表截距项,k 代表滞后阶数,yj代表估计参数矩阵,αi为个体效应,βt为时间效应,εit表示随机干扰项。

(二)变量选取。房地产投资是指投资者为了获取收益,将资金投入到房地产开发经营领域和金融资产领域的投资经营行为。本文选取各城市房地产开发投资额表征房地产投资。房地产投资具有极强的行业关联性,不仅可以直接创造大量就业机会,还能通过影响相关行业,进一步提供更大规模的就业岗位。由于无法理清房地产投资在就业方面发挥的“乘数效应”,本文从房地产企业直接提供的就业岗位着手,以房地产开发企业从业人数表征就业指标。研究数据来源于历年《房地产统计年鉴》《中国统计年鉴》和各城市官方统计局。为消除异方差影响,对上述变量进行对数处理,分别记为lnREI、lnEN。

二、结果分析

(一)现实特征。从时间维度分析我国35 个大中城市的房地产投资与就业量变化,具体结果如图1 所示。随着我国经济腾飞,房地产市场飞速发展,由此带动房地产开发投资额逐年上升,房地产开发企业从业人数涨幅明显。由图1 可知,房地产投资与就业的变化轨迹相似。根据房地产投资与就业的变化轨迹,可将2005~2018 年的房地产投资与就业量划分为三个阶段。2005~2009 年间,房地产开发投资额由2005 年的15,909亿元增长至2009 年的36,241 亿元,涨幅高达56.1%,房地产开发企业从业人数则由151.62 万人增长至195 万人,涨幅约为28.6%;房地产开发企业从业人数呈波动上涨态势,房地产开发投资额则持续提升。该时期受到全球金融危机的影响,大规模失业潮来临,整体收入水平降低,国民生产总值与社会消费总额大幅下降,为应对经济下滑,我国政府出台一系列政策紧急救市,大力促进住房消费,增加房地产开发投资,使得房地产投资在 2005~2009 年间保持增长态势。2010~2015 年间,房地产开发投资额由48,259 亿元上涨至95,979 亿元,涨幅约为98.9%;房地产开发企业从业人数则由209.1 万人上涨至273.8万人,涨幅为23.63%。该时期房地产开发投资额与房地产开发企业从业人数均呈现稳步增长态势。为抑制飞速飙升的房价,我国政府出台了以限购限售为主的调控政策,严格管控各城市房地产市场,2010 年被广大网友称为“史上最严调控年”。虽然房地产市场受到严格管控,但人们对房价上涨的预期不变,楼市持续升温,开发商认为有利可图,仍然将大量资金投入房地产开发建设中,导致房地产开发投资额逐年上涨。房地产开发建设量提升,对劳动力的需求也明显增加。2016~2018 年间,我国房地产开发投资额由2016 年的102,581 亿元上涨至2018年的120,264.51 亿元,涨幅为17.24%;房地产开发企业从业人数由2016 年的275.2 万人增加至289 万人,涨幅为5%。该时期房地产投资与就业量涨幅相比于上一时期明显降低。近年来,我国人口自然增长率明显降低,人口老龄化趋势明显,随着社会产业结构的不断调整,各行各业的就业吸纳能力有所提升,使得房地产开发企业从业人员增长幅度有所收敛;各地方政府不断出台房地产调控政策严格管控市场,导致房地产开发投资涨幅明显下降。(图1)

图1 2005~2018 年房地产投资与就业情况图

通过对比2005 年与2018 年的房地产开发投资额与房地产开发企业从业人数发现,2018 年全国房地产开发投资额是2005 年的13.2 倍,房地产开发企业从业人数是2005 年的1.91倍,由此可见房地产投资与就业量的增长水平与发展速度。总体而言,研究期内房地产投资与就业量虽有小幅波动,但整体上保持上涨态势,除2008 年就业量有所降低、2015 年房地产投资的增长幅度略有停滞外,其余年份均保持较高的上涨幅度,2010~2014 年间涨幅提升尤为明显。房地产投资与就业量变化轨迹较为相似,在一定程度上反映出房地产投资与就业具有明显的相关关系,为深入探究二者间的相互作用,本文构建面板向量自回归模型,对此进行实证分析。

(二)面板单位根检验及滞后阶数的确定。为避免伪回归问题,本文综合运用LLC 准则、IPS 准则与ADF 准则对数据进行平稳性检验,结果表明房地产投资与就业在10%的统计水平上均拒绝原假设,数据平稳,满足构建PVAR 模型的基本条件。最优滞后阶数的选择能够直接影响面板向量自回归模型结果,滞后阶数过大会增加模型的估计参数从而降低模型自由度,滞后阶数过小则会影响模型估计结果的可信性,因此在面板向量自回归模型中滞后阶数的选择尤为重要。本文采用AIC 信息准则、BIC 信息准则及HQIC 信息准则三种方式确定模型的最优滞后阶数。三种准则均表明滞后8 阶为模型的最优滞后阶数。

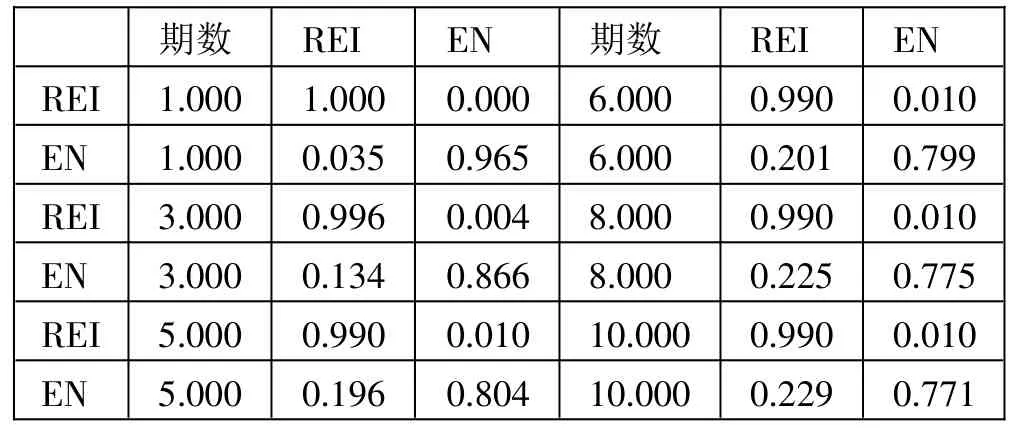

(三)格兰杰因果检验。格兰杰因果检验是一种检验经济变量间因果关系的分析方法,主要针对具有平稳性的时间序列变量,在面板向量自回归模型中作为检验变量相互关系的分析方法为人熟知。为进一步探究房地产投资变化是否能够引起就业量波动,以及就业量变化是否能够引起房地产投资变化,本文采用格兰杰因果检验方法判断房地产投资与就业量之间的相互关系,具体结果如表1 所示。由表1 可知,在10%的显著性水平上,当滞后期数为1、2 时,房地产投资与就业量之间不具备格兰杰因果关系;滞后期数为3、4、5 时,房地产投资与就业量存在单向因果关系,此时房地产投资变化是就业量变化的原因,即房地产投资能够引起就业量变动;滞后期数为6、7、8 时,就业变化与房地产投资变化具有双向的格兰杰因果关系,此时房地产投资对就业具有显著影响,就业量变化也能够引起房地产投资波动,但二者间的相互反应存在明显的滞后性。(表1)

表1 格兰杰因果检验结果一览表

(四)脉冲响应分析。本文利用Stata 软件,通过1,000 次蒙特卡洛模拟实验得到10 期的脉冲响应轨迹,如图2 所示。从图2 第1 行第1 列可知,房地产投资对自身的标准差冲击当期反应为正,且达到峰值,此后正面冲击逐渐减小直至第8 期变为微弱的负向冲击。脉冲响应的累计效应为正,表明房地产投资的累积效应。第1 行第2 列可知,房地产投资受到就业量的冲击时,当期响应为0,第3 期达到响应峰值,随后正向冲击逐步衰减,第5 期至第9 期间围绕水平线小幅波动。总体来看,滞后10 期的累计效应为正,表明房地产投资额与就业量之间具有正向关系,就业人数的变化同样会引起房地产投资额的变化。第2 行第1 列可知,当就业量受到房地产投资的冲击时,前5期保持正向波动,随后该正向影响逐渐衰弱,到了第7、第8 期上升为正向冲击,第9、第10 期反应趋于平缓。总体来看,冲击期的累计效应为正,即房地产投资对就业量具有正向的促进作用。从图2 第2 行第2 列可知,当就业量受到自身冲击时,当期反应达到峰值,随后影响逐渐减弱,第7 期时转为负向影响,第8 期则转为正向影响,第9、第10 期趋于平缓。总体上,脉冲响应的累积效应为正,表明就业量的累积效应。(图2)

图2 脉冲响应结果图

(五)方差分解。通过方差分解对房地产投资与就业量间的相互关系做进一步分析,结果如表2 所示。就业量在首期为自身提供了96.5%的边际贡献率,此后贡献率逐步降低,但直至第10 期,边际贡献率仍高达77.1%,表明过去的就业人数波动能够较大程度地解释当期人数的波动,就业量具有较强的依靠自身惯性发展的特点。同时,尽管房地产投资对就业量的边际贡献率较低,但自首期开始,边际贡献率稳步提升,至第10 期时,房地产投资对就业量的边际贡献率已超过22.9%,表明房地产投资对就业量的影响逐年增长。(表2)

表2 方差分析结果一览表

三、结论

本文利用2005~2018 年35 个大中城市的相关数据构建面板向量自回归模型,利用格兰杰因果检验、脉冲响应函数与方差分解等实证分析方法深入探究房地产投资与就业间的相互关系,得出以下结论:

(一)格兰杰因果关系检验表明,房地产投资与就业量具有明显的因果关系。但不同时期二者的相关关系也有所不同,当滞后期数达到3 期以上时,房地产投资与就业具有单向的格兰杰因果关系,此时房地产投资是就业量的原因;当滞后期数达到6 期时,房地产投资与就业量存在双向的因果关系,互相影响,但二者的变化不同步。由于房地产投资具有明显的周期性,因而房地产投资变化和就业量变化的相互影响需要在一定的周期内才会显著。

(二)脉冲响应结果表明,房地产投资与就业量之间存在相互正向影响。房地产投资增加,扩大房地产开发建设面积,直接增加大量就业岗位,促进就业量提升。除此之外,房地产投资增长还能够带动经济发展,为社会提供更大规模的就业机会,进一步提升社会的就业量。同时,就业量增长对房地产投资也具有正向影响,从事房地产行业的劳动力增加,能够在一定程度上保障房地产市场的发展,从而带动房地产投资上涨。具体而言,劳动力作为生产过程中的重要因素,其増加会必然带动整个国民生产总值的增长,而房地产业作为整个经济系统的一个重要产业,将依据其在整个经济体系中的感应度对国民经济的増长做出反应,房地产投资因此也得到相应的増长。

(三)由方差分解结果可知,房地产投资对就业的边际贡献率由首期的3.5%逐年上升,至研究期末达到22.9%,表明房地产投资对就业的影响程度随着时间变化与经济发展得到明显提升。但截至研究期末,就业量对自身的边际贡献率为75%,表明就业量的增长除房地产投资的带动作用外,仍有较大一部分是依赖自身进行合理解释,即就业量在受到房地产投资影响的同时还具有较强的依赖自身惯性发展的特性。