行业自律性监管对审计定价的影响

2022-07-12钟越华向己兰冯均科冯春雨王鑫

| 钟越华 向己兰 冯均科 冯春雨 王鑫

一、引言

行业监管是促进证券市场健康运行的重要手段,其所能产生的实际效果也是学者们所关注的重点。我国证券市场存在着证监会、财政部、交易所、行业协会等多个监管主体,不同监管主体的性质、监管方式有所不同,因此其监管行为所产生的实际效果往往也存在着一定的差异。如证监会、财政部的主要监管手段是对市场主体的违法违规行为进行处罚,是一种事后的强制性监管,而行业协会的监管主要是带有预防性质的自律性监管。有效的监管往往不仅仅是在事后进行调查或处罚,而应当包括事中甚至是事前能够及时发现风险并进行警示,进而减少风险所导致的不良后果的产生。

中国注册会计师协会(以下简称“中注协”)作为我国证券市场一个重要的监管主体,监督会员执业质量、依法实施注册会计师行业管理是其主要职责。除此之外,中注协为强化上市公司年报审计的事前事中监管,自2011年起启动年报审计期间的约谈机制,即对上市公司年报审计期间可能存在的风险约谈相关事务所,提高审计师在年报审计时对相关风险的关注度,进而降低审计风险发生的可能性,提高审计服务的质量。如中注协在2021年4月书面约谈了大华会计师事务所,就其承接的交通运输行业上市公司年报审计风险进行提示,还直接指出事务所应当重点关注该行业的上市公司在经营业绩真实性、信息系统审计、偿债能力和持续融资能力、长期资产会计处理的恰当性、以及对外投资会计处理的恰当性这几个方面可能存在的风险。可以看出,中注协在约谈事务所提示风险时会直接指出上市公司年报中潜在的风险事项,因此中注协约谈式的自律性监管活动一般会对审计师在年报审计期间的行为产生一定的影响,已有部分学者对此展开了研究。学者们大多都认为事务所受到中注协的自律性监管之后,会影响到审计师在审计过程中的相关决策,审计师会执行更加严格的审计程序,进而也提高了审计质量。事务所审计定价的高低主要受到事务所在审计过程中投入的成本以及在完成审计后对面临的潜在风险所收取的风险溢价补偿这两部分的影响,而由行业监管带来的监管风险会使事务所面临的潜在风险上升,因此事务所可能会收取更高的风险溢价,基于经济效益原则,这会使事务所提高年报审计的价格。

2016年我国财政部为解决传统审计报告存在信息含量低等问题,引入了新审计报告准则,即在年报审计报告中增加关键审计事项的披露,以此更好地满足信息使用者的需求。关键审计事项作为审计师在审计过程中认为的最重要的事项,与其他事项相比往往存在着更大的重大错报风险,因此审计师会花更多的时间和精力去应对这些事项,同时也可能会要求更高的风险补偿。那么,事务所在年报审计期间被中注协约谈提示审计风险与关键审计事项的披露、审计定价之间有着什么样的关系?一般来讲事务所在年报审计期间被约谈,会给事务所带来更高的监管风险与压力,因此事务所在年报审计时可能会更加谨慎,同时也可能会披露更多的关键审计事项去释放所面临的风险,所面临的风险越大,事务所可能就会选择收取更高的风险溢价作为补偿。基于此,本文利用2017-2019年沪深A股披露了关键审计事项的上市公司作为研究样本,以关键审计事项的披露作为中介因素,探究行业自律性监管对事务所审计定价的影响机制。

二、理论分析与研究假设

(一)行业自律性监管与审计定价

从资本市场发展较为成熟的西方国家的市场监管机制可以看出,市场(声誉)机制、监管(政府、行业协会)机制和司法机制是保障市场健康运行的三大屏障,这三大机制在资本市场发展程度不同的国家所发挥作用的大小也有所不同。具体到我国资本市场,由于我国资本市场起步较晚,目前正处于高速发展阶段,法律环境和市场环境尚不成熟,因此监管机制就在部分上扮演了司法机制和市场机制的角色,在目前我国资本市场三大机制中占据着主体的地位。再具体到我国的审计市场,中国注册会计师协会、证券交易所、证监会、财政部等多个监管主体的共同监管形成了资本市场的监管机制。可以看出,在我国目前这种多主体的特色监管机制下,被监管对象所面临的监管风险是来自多个主体的。由于不同监管主体的性质和使用的监管手段有所不同,因此不同监管主体所带来的监管风险的大小和影响也会有所区别。

中注协是在财政部党组领导下开展行业管理和服务的法定组织,承担着《注册会计师法》赋予的职能和协会章程规定的职能。除此之外,为进一步强化对事务所年报审计的事前事中监管,中注协自2011年起启动在上市公司年报审计期间约谈事务所提示年报审计风险的机制,以此提高事务所在年报审计时对潜在高风险事项的关注度,进而降低审计风险,提高审计质量。与审计市场的其他监管主体相比,从监管主体的性质上看,中注协是一个非政府组织;从监管方式上看,中注协的监管是一种非处罚性的预防性监管,其带来的监管风险也是不容小觑的。中注协主要是针对事务所承接的上市公司年报中可能的潜在重大错报风险进行提示,这一点我们从中注协官方网站行业监管一栏和中注协主办的期刊《中国注册会计师》相关栏目可以得知。通过中注协官方网站以及下属相关期刊的披露,外部信息使用者也很容易就可以获取到这些信息,这就在一定程度上提高了被约谈事务所在年报审计过程中的关注度,进而可能导致事务所一些违反审计准则的行为更容易被发现,而一旦审计失败,就会给事务所带来巨大的诉讼风险和声誉风险。如康美药业财务造假一案,一审判决康美药业承担24.59亿的赔偿责任,而其审计单位广州正中珠江会计师事务及其签字注册会计师则承担100%的连带赔偿责任。根据审计需求理论我们可以得知,审计是将财务报表使用者的信息风险降低到可接受的低水平的一个过程,当审计师所面临的风险提升时,就可能通过收取更高风险溢价的方式来弥补发生审计失败所带来损失;除此之外,审计师也有可能通过加大在审计过程中的投入,实施更多、更稳健的审计程序来降低潜在的审计风险。因此,从以上两个角度均可以看出,无论是通过收取更高的风险溢价还是加大在审计过程中成本的投入,这都会在一定程度上使事务所提高审计定价,基于此,本文提出以下假设:

H1:在其他条件不变的情况下,与在年报审计期间未受到行业自律性监管的事务所相比,受到监管的事务所下一期审计定价更高。

(二)行业自律性监管、关键审计事项披露与审计定价

审计报告作为信息使用者和审计师之间进行沟通的桥梁,信息使用者可以通过审计报告得知上市公司的具体经营状况,进而辅助其进行相关决策,因此审计报告的信息含量就显得尤为重要。传统的审计报告由于内容过于格式化、文本过于单一,在信息含量方面饱受诟病,因此对审计报告进行改革的呼声也越来越大。我国于2016年底开始要求A+H股上市公司执行新审计报告准则,于2017年起要求全部A股上市公司强制执行,新审计报告准则的一大亮点就在于披露关键审计事项以及审计师如何应对这一内容,而这一新增内容则毫无疑问地增加了审计报告的信息含量和可读性。除此之外,对于审计师而言,要求披露关键审计事项也增加了审计师在审计过程中的专注度,加强了审计师与被审计单位管理层的沟通,对关键审计事项进行披露也可以在一定程度上减轻审计师所感知的审计责任和提高审计质量。

中注协在对事务所进行约谈提示年报审计风险时,会直接指出在上市公司年报中具体在哪些方面可能会存在重大错报风险,而基于目前风险导向审计的模式,审计师就很可能在后续执行审计的过程中去重点关注中注协在约谈时所提示的风险事项,花更多的时间和精力在这些事项上,因此也就更有可能将这些事项作为关键审计事项在审计报告中进行披露,进而可能会增加关键审计事项披露的数量。而关键审计事项作为审计师在执行审计过程中所认为的最重要的事项,相比其他事项而言,这些事项也存在着较大的重大错报风险,由于关键审计事项的披露可以释放审计师所面临的风险,因此关键审计事项披露的数量可以在一定程度上代表着审计师在审计过程中所面临审计风险的大小,对于披露关键审计事项较多的上市公司审计师所感知到其年报中潜在风险可能也更大,因而可能会选择提高审计定价中的风险溢价部分作为补偿;除此之外,关键审计事项的披露使信息使用者提升了对审计师责任感的认知,因而审计师也会倾向于收取更高的风险溢价作为补偿,从以上两个角度都可以看出,披露的关键审计事项越多,审计定价可能就越高。基于此,本文提出以下假设:

H2a:在其他条件不变的情况下,与在年报审计期间未受到行业自律性监管的事务所相比,受到监管的事务所披露的关键审计事项数量更多。

H2b:在其他条件不变的情况下,在年报审计报告中披露关键审计事项数量越多的上市公司,其下一期年报审计定价越高。

H2c:在其他条件不变的情况下,在年报审计期间受到行业自律性监管的事务所通过增加关键审计事项的披露数量进而提高了审计定价,即关键审计事项的披露存在中介效应。

三、研究设计与变量定义

(一)数据来源与样本选择

新审计报告准则于2016年年底开始在A+H股上市公司执行,经过查询,只有少数上市公司选择在当年年报审计报告中披露关键审计事项,而且由于是初次披露该数据,大多数都在不同程度上存在着披露不规范的特征。因此本文选取2017-2019年年报审计报告中披露了关键审计事项的A股上市公司作为研究对象,并且为了保证结论不失一般性,对其进行了以下筛选:(1)剔除金融、保险行业上市公司;(2)剔除财务数据、审计数据缺失的上市公司;(3)剔除ST、*ST上市公司。最终得到9547个样本。本文中,中注协在年报审计期间约谈事务所提示风险的相关信息经中注协官方网站手工收集并整理,具体约谈名单见表1所示,关键审计事项相关数据来自CNRDS数据库,其余数据均来源于CSMAR数据库,采用Stata16.1软件对数据进行分析和处理。为了避免可能存在的极端值影响,对所有的连续型变量分别在1%和99%位置上进行了缩尾处理。

表1 中注协在上市公司2017-2019年年报审计期间约谈会计师事务所名单

(二)变量定义

借鉴前人研究,本文的被解释变量为审计定价(L n F e e),解释变量为行业自律性监管虚拟变量(Warn),中介变量为披露的关键审计事项数量(Lncam)。除此之外,选取公司规模(Size)、产权性质(State)、事务所规模(BIG4)、审计意见(Opinion)、审计师变更(C h a n g e)、总资产利润率(ROA)、、成长能力(Growth)、股权集中度(First)、独立董事占比(Ration)、是否亏损(Loss)、上市时间(Age)、业务复杂度(I R)、资产负债率(Lev)、两职合一(Dual)作为控制变量,具体变量的定义和说明如表2所示。

表2 变量定义与说明

(三)模型设定

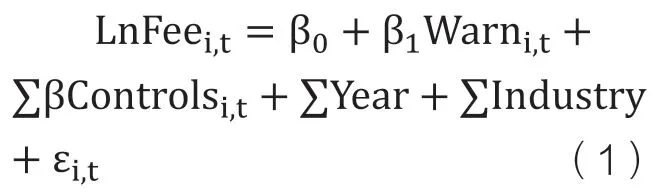

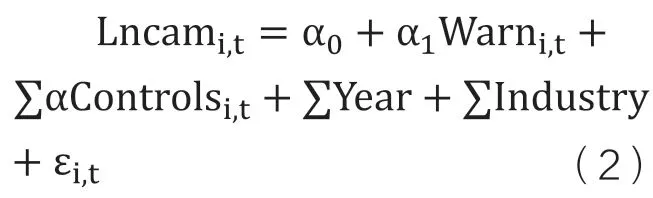

为了验证行业自律性监管与审计定价的关系以及关键审计事项的披露在两者之间的中介效应,本文借鉴温忠麟等(2004)提出的中介效应检验三步法构建如下模型:

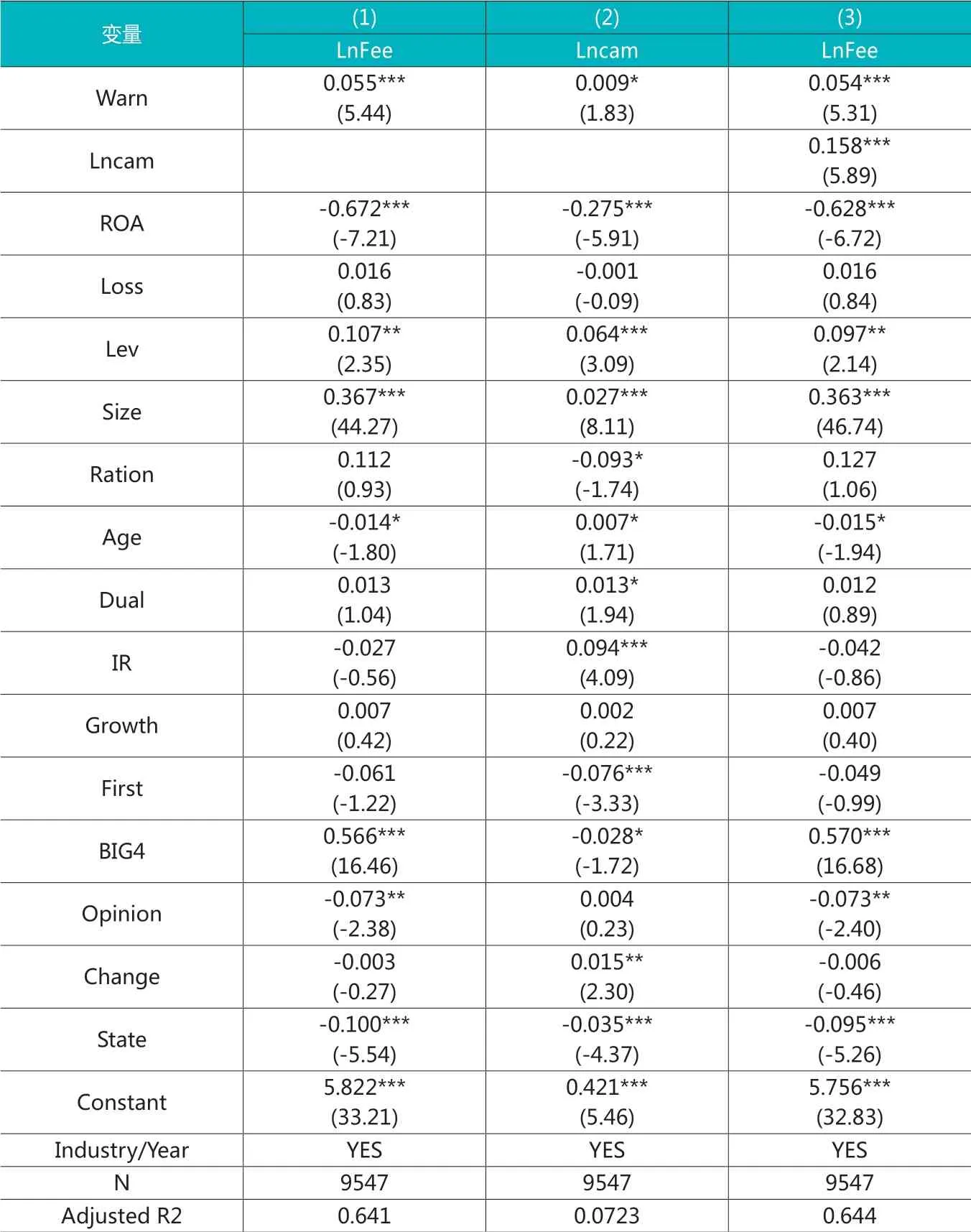

第一步,构建模型(1)来检验行业自律性监管(Warn)与审计定价(LnFee)的关系,如果β显著为正,则说明在年报审计期间受到中注协约谈提示审计风险的事务所下一期审计定价会更高。

第二步,构建模型(2)来检验行业自律性监管(Warn)与关键审计事项披露数量(Lncam)之间的关系,如果α显著为正,则说明在年报审计期间受到中注协约谈提示审计风险的事务所会在当年年报审计报告中披露更多的关键审计事项。

第三步,构建模型(3),即在模型(1)中加入关键审计事项披露数量(Lncam)指标,以此检验关键审计事项披露的中介效应是否存在,即在控制中介变量关键审计事项披露数量(Lncam)指标的情况下,再次检验行业自律性监管和审计定价之间的关系。

四、实证结果与分析

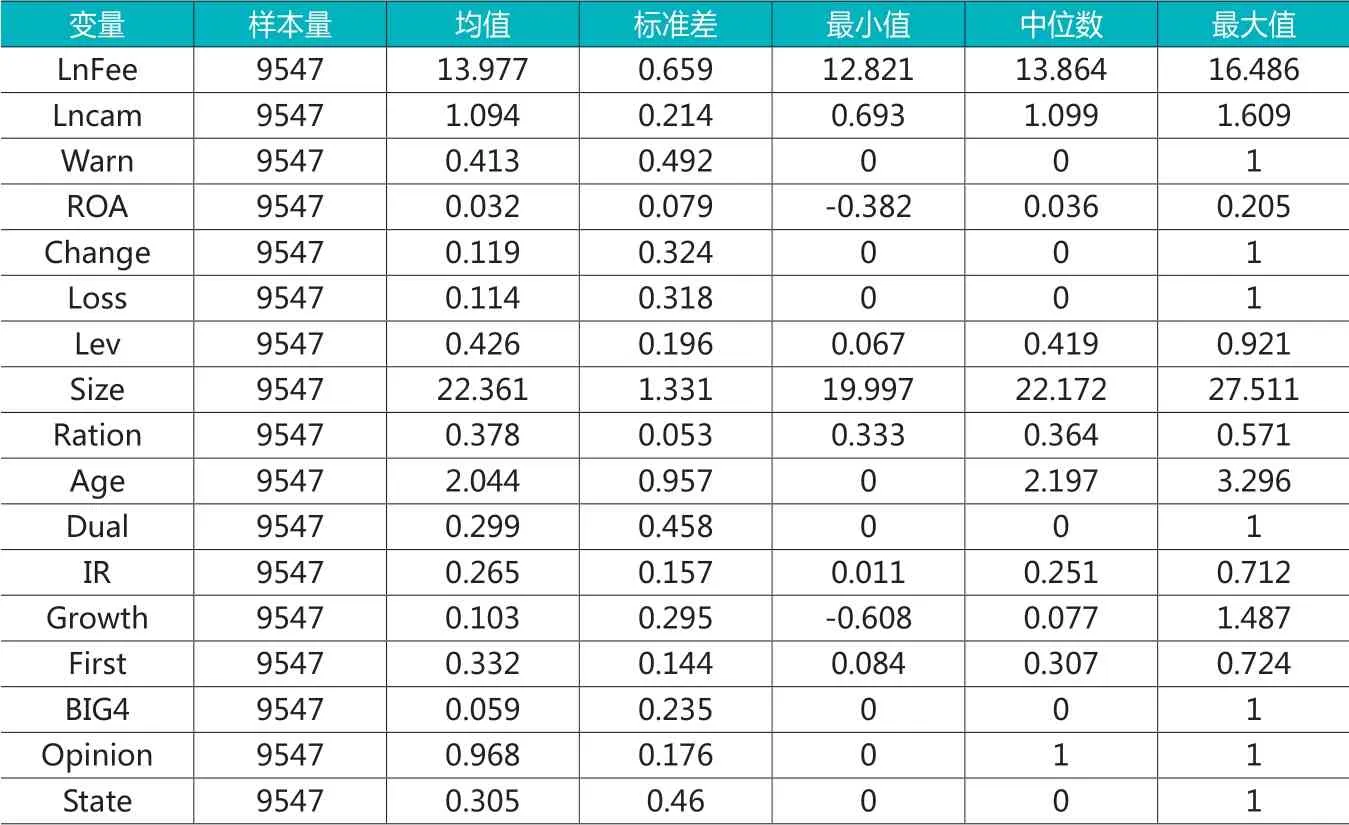

(一)描述性统计

表3列式了本文变量描述性统计的结果。从表3可以看出,Warn的均值为0.413,表示所有的样本中在年报审计期间被中注协约谈提示审计风险的事务所承接上市公司年报审计的数量占整个样本数量约为41.3%;Lncam最小值为0.693,最大值为1.609,表明不同的上市公司年报审计报告中所披露的关键审计事项数量差异比较明显;审计定价的衡量指标LnFee,均值为13.977,中位数为13.864;BIG4的均值为0.059,表明样本中由“国际四大”审计的上市公司占总样本的比例为5.9%;Change的均值为0.119,表明在研究期间约为11.9%的上市公司发生了事务所变更;Opinion的均值为0.968,表明在研究期间绝大多数上市公司均收到了标准无保留的审计意见。

表3 描述性统计

(二)相关性分析

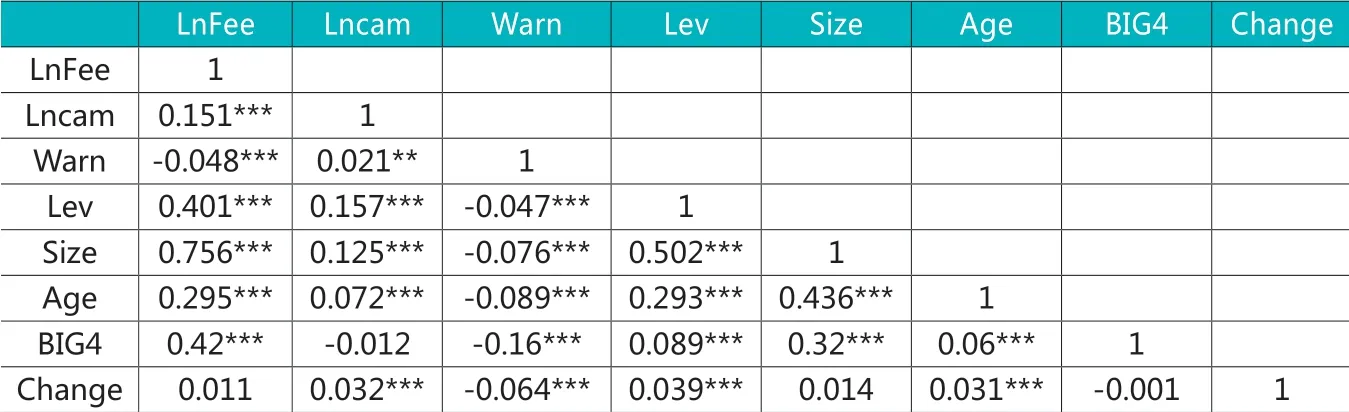

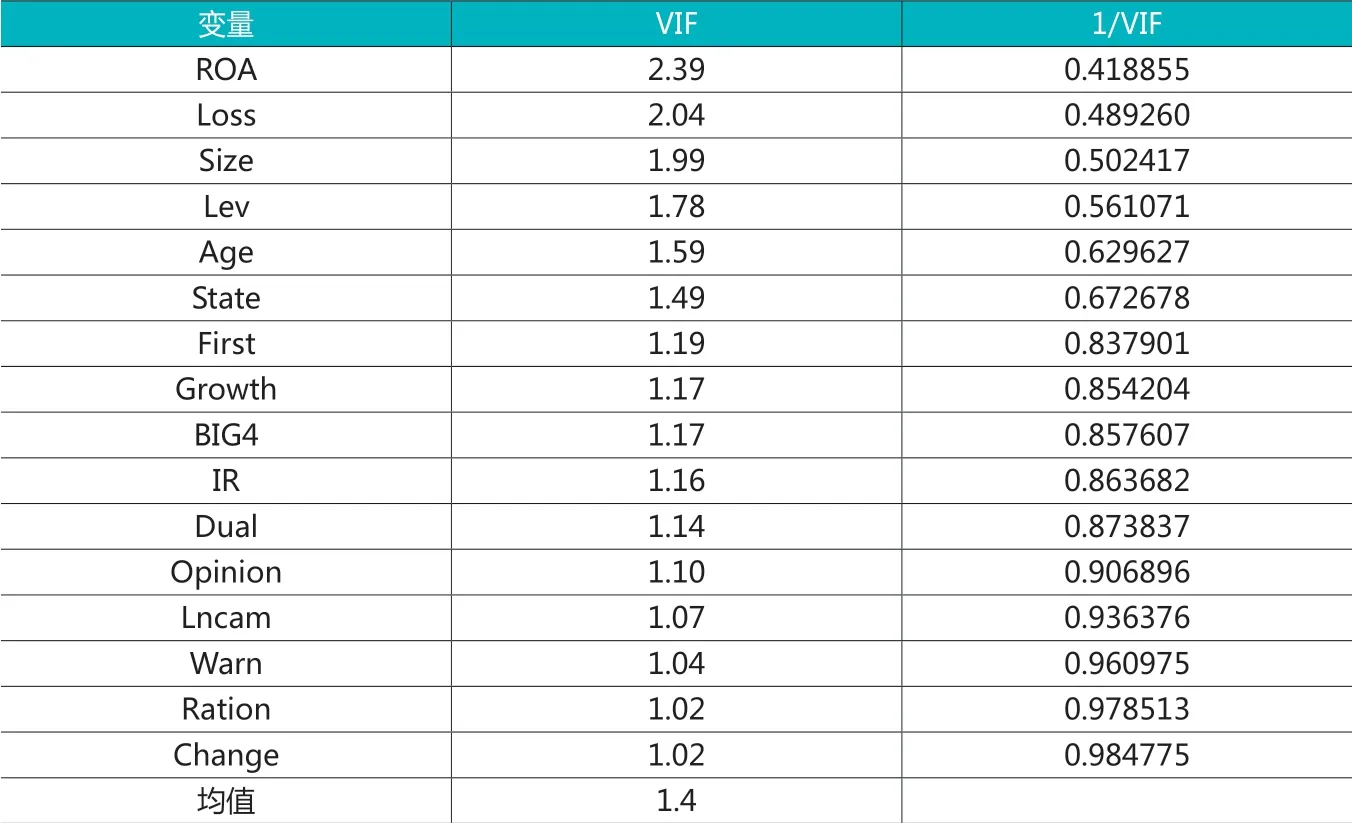

表4列示了部分变量之间的两两相关关系。从表4可以看出,行业自律性监管与关键审计事项披露数量之间存在着显著的正相关关系,初步证明了事务所在年报审计期间被中注协约谈提示审计风险之后会审计师会选择在年报审计报告中披露更多的关键审计事项这一假设;关键审计事项的数量与审计定价之间也存在着显著的正相关关系,即关键审计事项披露越多的上市公司其下一期审计定价也越高;行业自律性监管与审计定价之间的相关系数为负,这可能是因为相关性分析只考虑两个变量之间的相互关系,因此还需要多元线性回归提供更加准确的证据。如表4所示,除了企业规模(Size)与审计定价(LnFee)之间的相关系数大于0.7之外,其余变量之间的相关系数均小于0.5,说明了变量之间不存在显著的相关性。通过对方差膨胀因子进行检验,如表5所示,各变量的VIF值均小于3,均值为1.4,说明变量之间不存在严重的多重共线性,可以进行下一步的多元回归分析。

表4 相关性分析

表5 共线性分析

(三)回归结果分析

表6的(1)、(2)、(3)列分别是模型(1)、(2)、(3)的多元回归结果。从表6第(1)列可以看出,行业自律性监管(Warn)与审计定价(LnFee)的回归系数在1%的水平上显著为正,即当事务所在年报审计期间被中注协约谈提示审计风险后事务所会提高其下一期年报审计的价格,H1得到验证。从第(2)列可以看出,行业自律性监管(Warn)与关键审计事项披露数量(Lncam)在1%的水平上显著为正,即在年报审计期间被中注协约谈提示审计风险的事务所会在当年的年报审计报告中披露更多的关键审计事项,验证了H2a。从第(3)列可以看出,关键审计事项披露数量(Lncam)与审计定价(LnFee)之间的关系在1%的水平上显著为正,即关键审计事项披露的数量越多,其下一期的审计定价也越高,H2b得到验证;而行业自律性监管(Warn)与关键审计事项披露数量(Lncam)在1%显著性水平上仍然为正,说明了当事务所在年报审计期间被中注协约谈提示审计风险之后,审计师感知到年报中存在的重大错报风险和来自监管主体的监管风险上升,进而可能选择披露更多的关键审计事项去释放所面临的风险;关键审计事项披露的数量越多,也一定程度上代表审计师面临的潜在风险越大,因此审计师会收取更高的风险溢价作为补偿,即关键审计事项的披露存在中介效应,H2c得以验证。为了进一步检验中介效应的稳健型,本文还采用了比较严格的自助法Bootstrap。Bootstrap是对样本采取再抽样的方法,即把样本看成总体进行重复抽样,得到类似于原始样本的自助样本,以此获得更高的检验效力。本文对样本进行重复抽样2000次,检验结果如表7所示,可以看出关键审计事项披露的中介效应在5%的水平上是显著的,证明了本文关键审计事项披露的中介效应具有稳健型。

表6 多元回归分析

表7 Bootstrap中介效应检验

(四)稳健型检验

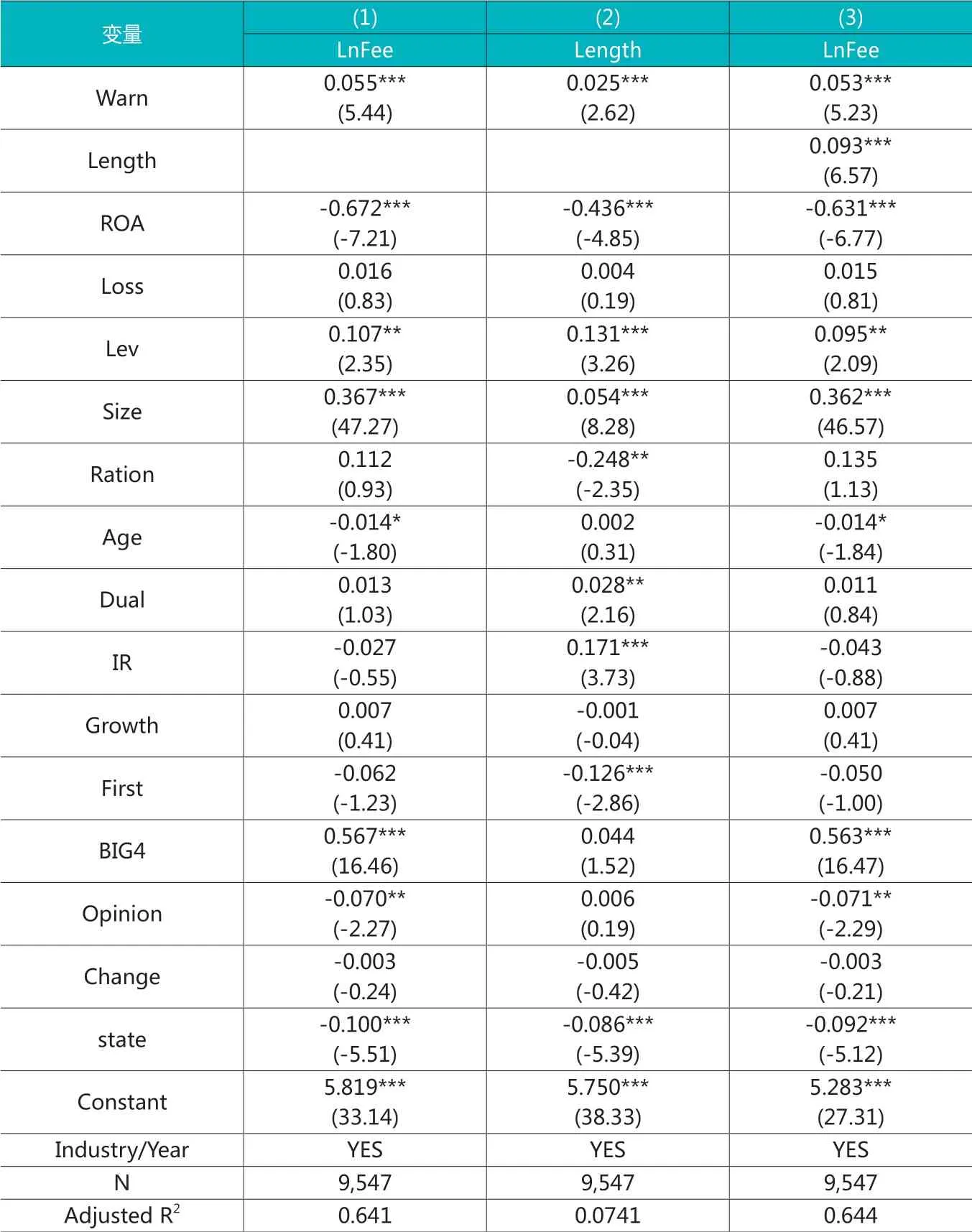

1.更换关键审计事项披露数量的衡量指标。借鉴等陈丽红(2020)、胡志颖(2021)的研究,本文选取关键审计事项文本篇幅代替关键审计事项披露数量指标,即以关键审计事项描述段和审计应对段字数之和的自然对数(Length)进行衡量,回归结果如表8所示,可以看出,上述结论依然成立。

表8 更换关键审计事项披露数量衡量指标后的回归结果

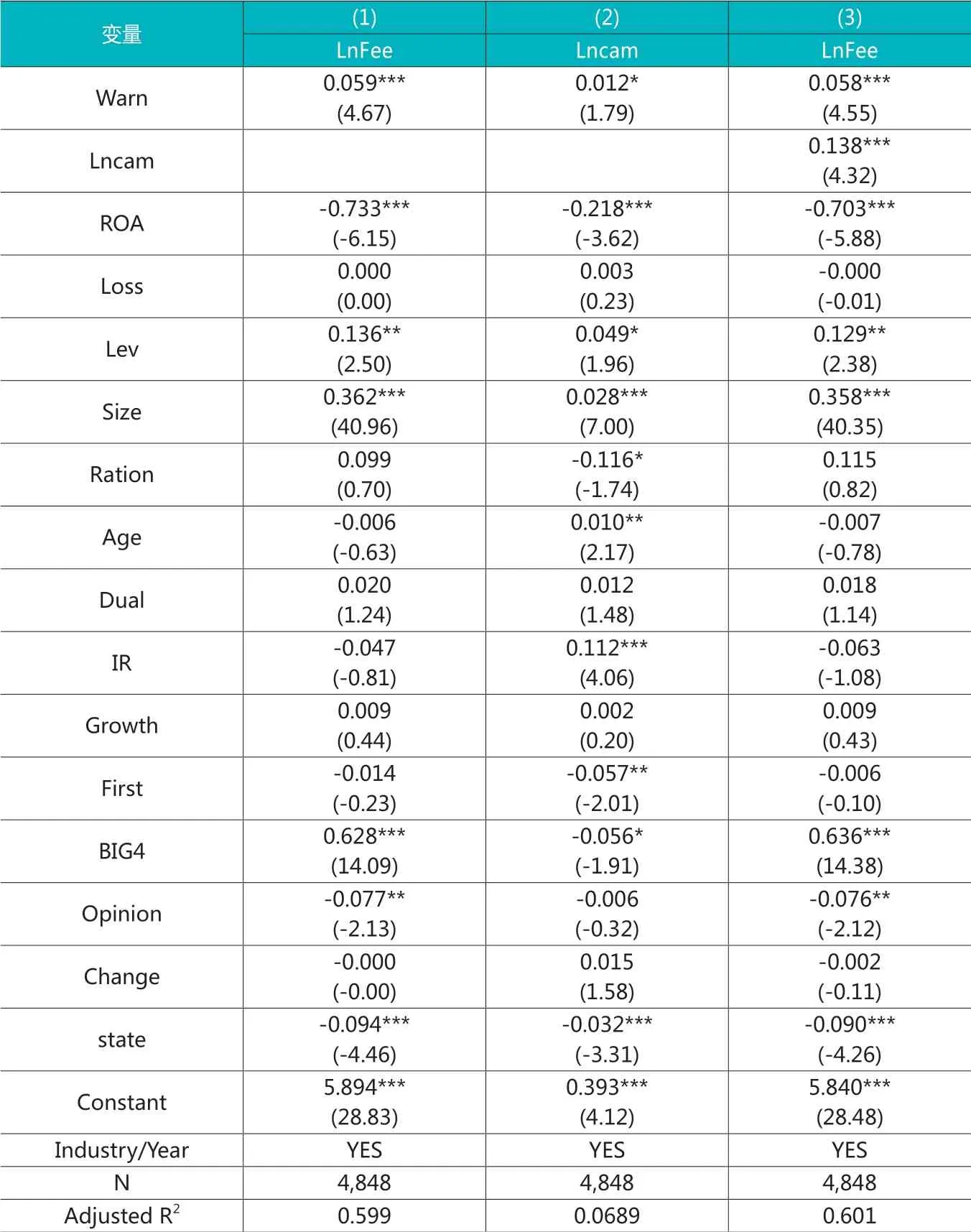

2.倾向得分匹配(PSM)。上述基准回归结果显示,事务所在年报审计期间受到中注协约谈提示审计风险之后会在当年年报审计报告中披露更多的关键审计事项,进而也提高下一期的审计定价。然而这一结果可能受到样本自选择的影响,即本文研究样本中所观察的个体本身就存在着这种现象,而不是受到行业自律性监管的影响。因此,本文采用倾向得分匹配法(PSM)来对此进行一定的控制。首先,根据事务所是否受到行业自律性监管(Warn)作为分组变量。然后选择事务规模(BIG4)、上市年限(A g e)、事务所变更(Change)、公司规模(Size)、产权性质(State)、股权集中度(First)、成长能力(Growth)、偿债能力(Lev)、独立董事占比(Ration)、审计意见(Opinion)作为协变量,运用1:1的卡尺最近邻匹配法进行匹配,从未受到行业自律性监管的事务所所审计的上市公司中选择得分最近的样本进行匹配。表9列示了使用匹配后的新样本进行回归的结果,可以看出,在缓解样本自选择问题之后,假设H1、H2a、H2b、H2c依然成立。

表9 倾向得分匹配后的回归结果

五、进一步分析

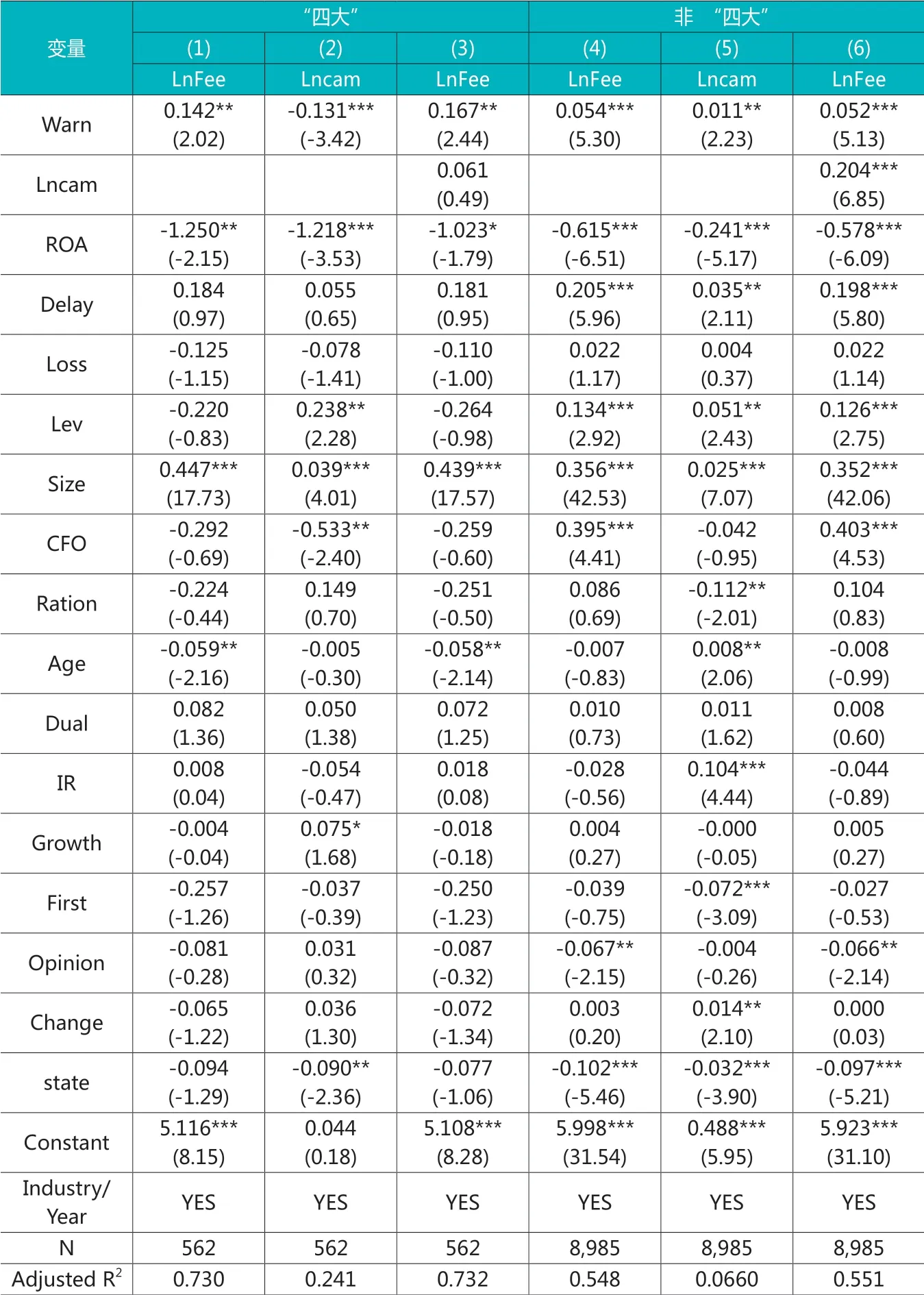

我国的会计师事务所从性质、规模上有“四大”和非“四大”之分,两者所提供的审计服务在质量上存在着一定的差距,学者们通常认为“四大”提供的审计质量显著高于非“四大”。由于“四大”提供的审计质量向来较高,因此与非“四大”相比,当“四大”面临来自我国市场监管主体的带来的监管风险时,可能并不会显著地影响到其在审计过程中的决策。Choi(2010)研究得出与“四大”相比,非“四大”更容易受到来自监管主体的关注,也更容易被问询和处罚,因此当受到监管时,非“四大”往往会面临更高的监管风险,进而可能会投入更多的成本、执行更多的审计程序[26]。这一点也可以从本文研究样本看出,在整个样本期间,“四大”中只有普华永道中天会计师事务所在2017年的年报审计期间受到了中注协的约谈。因此,本文预测,与“四大”相比,非“四大”在年报审计期间受到行业自律性监管之后审计师在后续审计过程中会投入更多的资源,也会披露更多的关键审计事项,进而审计定价也会更高。为了检验“四大”与非“四大”在年报审计期间受到行业自律性监管后审计师行为的差异,本文对样本按照其审计单位是否为“四大”进行分组,运用上文(1)、(2)、(3)模型再次进行检验,回归结果见表10所示。由表10第(1)和第(4)列可以看出,无论是“四大”还是非“四大”,在年报审计期间受到行业自律性监管之后,两者都显著提高了其下一期年报审计的价格,但非“四大”样本在1%的水平上显著,“四大”在5%的水平上显著,可以看出在受到行业自律性监管之后,非“四大”的反应更加强烈;从第(2)列和第(5)列可以看出,非“四大”受到行业自律性监管之后增加了关键审计事项的披露数量。这可能是因为相对于非“四大”而言,“四大”一贯执行着较严格的审计程序、提供着高质量的审计服务,当中注协在年报审计期间对其约谈提示年报审计风险后反而可能帮助其更快速、准确地识别到上市公司的潜在风险所在,进而采取相应的审计程序降低了审计风险,因此也减少了关键审计事项的披露,但由于来自中注协监管风险的上升,“四大”将面临着更高的声誉风险,因而收取了更高的风险溢价,导致审计定价得到提高。

表10 事务所规模的影响

六、研究结论

本文以2017-2019年年报审计报告中披露了关键审计事项的我国A股上市公司作为研究样本,从关键审计事项披露视角考察了行业自律性监管对审计定价的影响。研究发现:当事务所在年报审计期间被中注协约谈提示审计风险后,审计师在后续年报审计过程充分考虑到了该风险的存在,依然成立。而进一步研究发现,“四大”在受到行业自律性监管之后虽然也提高了审计定价,但披露的关键审计事项数量反而减少,即关键审计事项的披露在“四大”中存在“遮掩”效应。

本文可能的贡献在于从关键审计事项释放风险这一新视角出发检验了行业自律性监管对审计定价的影响,丰富了关键审计事项的相关研究。本文的研究明晰了行业自律性监管如何影响到关键审计事项的披露进而影响到审计定价的机制,可以看出中注协作为我国审计市场行业自律性监管的主体可以并且能够发挥到监管的作用,也可以得出关键审计事项的披露具有向市场主体传递风险的作用,这为相关部门如何进一步完善关键审计事项的披露提供了新的思路。而为了把风险降低到可接受的低水平,审计师会更加谨慎,会选择披露更多的关键审计事项去释放风险,进而使事务所提高了下一期审计定价中风险补偿的部分,即关键审计事项通过披露审计风险在两者之间扮演了中介的角色。本文在采用替换变量、倾向得分匹配的稳健性检验后,该结论