关键审计事项披露现状研究

2019-07-25谭雅文

【摘 要】 为提高审计报告中的信息含量,提高审计工作的透明度,实现我国审计准则与国际趋同,2016年末,我国财政部新修订了审计准则,新准则要求在审计报告中增加关键审计事项的说明。本文对2018年度执行新审计报告准则的148家A股上市公司进行了分析,统计了关键审计事项披露数量以及关键审计事项所涉及的主题,得出新审计报告准则实施后,上市公司对于关键审计事项的披露现状。

【关键词】 新审计报告准则 关键审计事项披露

一、引言

审计报告,是指注册会计师根据审计准则的规定,在實施了必要的审计程序之后,对财务报表发表审计意见的书面文件。注册会计师应该在评价根据审计证据得出的结论的基础上,对财务报表形成审计意见,并通过书面报告的形式清楚地表达审计意见。财务报表使用者则根据审计报告的结论做出相关决策。

过往的审计报告在格式、要素和内容上都高度标准化,虽然这样的审计报告往往简洁明了、意见明确,但由于内容几乎全部为适用于所有被审计单位的标准化措辞,导致其存在信息含量低、相关性差的缺点。关键审计事项是指注册会计师根据其职业判断认为对当期财务报表审计最为重要的事项。增加关键审计事项,修改审计报告的内容与措辞,可强化注册会计师对持续经营、其他信息、独立性的关注,提高审计报告的信息含量,增强审计报告相关性和决策有用性,提高审计报告的沟通价值。

二、关键审计事项披露现状分析

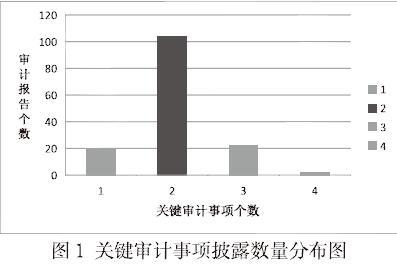

(一)关键审计事项披露数量分布。本文对2018年度执行新审计报告准则的148家A股上市公司的审计报告进行了统计,有147家公司披露了关键审计事项,在这147份审计报告中,共披露303个关键审计事项(按披露事项的子标题统计),每份审计报告关键审计事项的披露个数介于1-5项之间。其中,披露2个关键审计事项的审计报告有104份,占比高达70.7%,披露4个关键审计事项的审计报告仅有2份,占比为1.4%。披露数量分布如图1所示:

可看出上市公司审计报告的关键审计事项数量集中在2个,极少部分公司会披露4个,这一般取决于被审计单位规模和复杂程度、经营环境和行业性质,有时还会取决于会计师事务所的偏好。

(二)关键审计事项涉及的主题分布。本文统计的148家A股上市公司审计报告中,共涉及26项主题,具体内容如表1所示:

关键审计事项主要来自于以下几个方面:评估的重大错报风险较高的领域或识别出的特别风险、与财务报表中涉及重大管理层判断的领域相关的重大审计判断以及当期对审计工作具有重大影响的事项或交易。其中,具体哪些事项应被列作关键审计事项还需依赖注册会计师的职业判断,存在不确定性。从表中可看出,这148家A股上市公司的关键审计事项主要集中在资产减值领域,占比高达50.5%,以应收账款坏账准备、商誉减值、存货跌价准备事项为主。其次,收入确认也是占比较高的关键审计事项,约为35.3%。说明这些事项一般为注册会计师关注的重点,但由于统计数据具有局限性,无法准确预测未来关键审计事项的集中领域,仅提供参考。

三、结语

本文通过对2018年度148家执行新审计报告准则的上市公司审计报告进行统计分析,总结出了这些上市公司关键审计事项的披露数量以及披露主题分布,可初步看出,新审计报告准则在A股上市公司的审计报告中得到了较好的执行。新审计报告准则充分回应了使用者对提高审计报告信息含量以及决策相关性的要求, 强化了审计报告在降低经营者和所有者之间信息不对称程度所发挥的作用。由于准则执行时间尚短,其在未来的具体执行情况还存在较大的不确定性,关于关键审计事项是否能进一步提升审计质量将是未来的研究方向。

【参考文献】

[1] 王丽,田野,范明华.《中国注册会计师审计准则1504号——在审计报告中沟通关键审计事项》执行情况研究——基于2016年度A+H股上市公司审计报告的统计分析[J].中国注册会计师,2018(08):68-73.

[2] 左锐,文静,刘少锋.我国新审计报告准则实施情况研究——基于2016年年度审计报告的数据分析[J].中国注册会计师,2017(10):71-74.

作者简介:谭雅文(1998-),汉族, 湖南常德 单位:湘潭大学商学院 会计学专业本科在读