创业板上市公司融资能力的影响因素研究

2022-07-08翁玲馨

翁玲馨

湖南工业大学,湖南 株洲 412008

0 引言

创业板首次试行是在2020年,它吸收借鉴了科创板的成果,成功实现了创业板的改革。截至2020年年底,在创业板上市的企业已有1000多家,覆盖多个行业和领域。但是,从这些创业企业的发展规模和融资渠道等方面的数据资料可以发现,创业板上市公司大都面临融资难的问题。创业板市场本身就比主板市场面临更高的风险,由于创业板的上市公司部分处于创业初期、经营规模较小、风险抵御能力较差等原因,许多金融机构不愿意将资金投入发展前景不明朗的创业企业。因此,本文从影响创业板企业融资能力的因素入手,通过回归模型进行实证研究,就如何提高企业的融资能力进行探讨,在一定程度上缓解融资难的问题。

1 文献综述

一般来说,企业规模与融资能力是正相关的关系。企业规模越大,它的创收能力越强,抵御风险能力越强,银行等金融机构对该企业的放贷政策会越宽松。石新香采用因子分析法对房地产上市公司进行实证分析,得出了公司规模和成长能力对总资产负债率都有积极的影响。Berger等认为企业规模大小、所需的资金量等都会影响企业对融资方式的选择,不同的发展阶段应根据相应的经营状况选择不同的融资方式。盈利能力和偿债能力都会对企业的融资能力产生负向的影响。盈利能力越强,公司对外部融资的需求越低;偿债能力越好,公司自身的资金可以满足公司的部分资金需求,会减少对外部融资的需求。李艺萍通过固定效应回归模型对科技型中小企业进行分析,得出企业规模会对中小上市公司的融资能力产生正面的影响,而企业的盈利能力和偿债能力通常会对企业的外部融资能力起负面作用。沈春等提出了企业信贷资本是企业发展的动力,企业信贷融资的能力不仅影响着企业的经济效益,而且影响着国家金融体系的稳定性,规模大小不一的企业受到的融资约束也有所不同。王澍通过分析28家创业板公司,得出公司的盈利能力以及偿债能力与资产负债率呈显著负相关关系。程媛总结出企业营运能力越强、偿债能力越强,负债水平也会相应地提高这一结论。

2 研究假设

企业融资可以根据不同的标准进行分类,例如,从资金的来源分为外源融资和内源融资;以投入资金是否需要偿还分为股权融资和债务融资。创业板企业在上市时其公司规模普遍较小,而创新创业初期又需要大量的资金进行产品研发和周转,所以企业比较依赖于外源融资和债务融资来获得所需的资金。但是对于金融机构等资金供给方而言,为了将自身风险降至最低,它们会更青睐将资金借给规模大、经营效率高的公司而非规模较小、经营效率一般的创业企业。这也从侧面表明了我国创业企业面临贷款融资较为困难、贷款金额规模较小的问题,想要缓解这一现状,就要从其影响因素等方面入手进行分析。

2.1 企业规模与融资能力

企业融资能力是指在一定的经济金融条件下,一个企业可能获取资金的规模大小,是否能持续获取长期优质资本的能力。债务融资是外源融资的主要方式之一,即企业的负债比例在一定程度上可以反映该企业的外源性融资能力。当企业资金流转困难,需要筹资时,会优先考虑使用内部的留存收益,即企业的内源融资能力有所增强,相应的负债比例就会下降。在融资能力一致的情况下,银行等金融机构会更倾向于将资金借贷给资产规模更大的公司。由于大规模的企业自身的发展较为成熟,内部风险控制等机制完善,金融机构将资金贷给大公司,不仅面临的偿还风险低,还能获取一笔可观的利息收入;若将资金贷给规模较小的公司,银行需要承担较高的风险。由此可见,公司规模是影响融资能力的重要因素,而且公司规模越大,其融资能力越强。

因此提出假设1:企业规模与企业融资能力正相关。

2.2 盈利能力与融资能力

企业在一定时期内能够获取利润的能力即为盈利能力。一个企业的盈利能力越好,就表明它的创收能力越强,获得的利润越多,留存于企业内部可支配的资金也会随之增加。企业进行筹资是为了在满足日常资金需求的基础上,扩大生产经营规模以及紧抓投资机遇进行投资。如果企业留存的内部资金在满足资金周转的需求上还有留余,企业可以用留存资金去扩大生产经营和投资项目,同时对外部融资要求就会有所降低,使用外部资金意愿越弱,公司的负债比例就会越低。所以公司盈利能力越强,其外部融资能力越弱,两者是负相关关系。

因此提出假设2:盈利能力与企业融资能力负相关。

2.3 营运能力与融资能力

企业营运能力是指企业的经营运行能力或企业合理运用各项资产获取利润的能力。一个公司营运能力的好坏,也会影响外部投资者是否愿意将资金投入企业,营运能力越好意味着资金的周转效率越快,也表明企业对资产的管理越好。企业的营运能力还能从侧面向银行和投资者传递正面的信息,营运能力越强,就意味着企业内部资产管理水平越高。对于初创企业而言,投资者会特别关注企业的资产管理水平,资产管理水平越高,其投入资本增值保值的可能性越大。随着创业企业营运能力的提高,企业应对和防范风险的能力会越强,就更能得到其他投资人的青睐,那进行外源融资时就更容易获得资金。

因此提出假设3:营运能力与企业融资能力正相关。

2.4 偿债能力与融资能力

偿债能力是指企业偿还到期债务(包含本金及利息)的能力,是反映企业财务状况和经营能力的重要标志。于外部投资者或者银行等金融机构而言,它们是否愿意将资金投入企业,最先考虑的就是后期获得的分红是否能满足其预期收益或者该企业是否具有到期偿还借款的能力。银行等金融机构将资金借贷给企业,会衡量客户的信用程度以及贷款风险,而银行作为风险厌恶型企业的典型代表,想将承担的风险降至最低,所以会更愿意向偿债能力强的公司提供贷款。对于企业而言,企业资产流动性越好,当遇到投资机会时就很可能将资金进行变现,对于外部融资的需求就会降低。

因此提出假设4:偿债能力与企业融资能力负相关。

3 研究设计

3.1 数据来源

本文选取上市的科技型中小企业2016—2020年的财务数据进行实证研究,剔除了ST公司、数据缺失样本及特殊行业,最后确定300家创业板上市公司作为样本。从国泰安数据库获取相关的财务数据,运用Excel和Stata对数据进行处理。

3.1.1 被解释变量——融资能力

根据国内学者的相关研究,在选取指标来反映公司融资能力时,大都会选择资产负债率。资产负债率=总负债/总资产,这个指标能反映企业的全部资产中,负债所占的比例。因此本文选取其作为反映创业板上市公司融资能力的指标。变量定义如表1所示。

表1 变量定义

3.1.2 模型构建

根据表1对被解释变量与解释变量的选取,对其建立面板数据模型,构建的模型公式如下:

3.2 数据分析

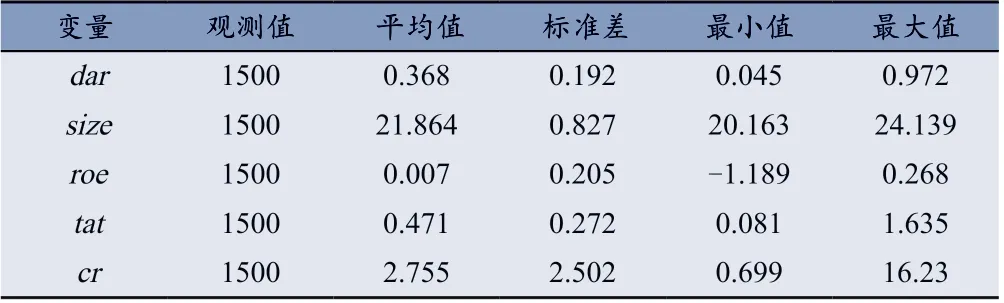

3.2.1 描述性统计变量描述性统计如表2所示。

表2 变量描述性统计

由表2可知,dar

、size

、roe

、tat

、cr

均值分别为0.368、21.864、0.007、0.471、2.755;最小值分别为0.045、20.163、-1.189、0.081、0.699;最大值分别为0.972、24.139、0.268、1.635、16.23;标准差分别为0.192、0.827、0.205、0.272、2.502。3.2.2 相关性分析

各解释变量之间的相关性分析如表3所示。

表3 变量相关性分析

从表3中可以看到size

(总资产)在1%的水平下对dar

(资产负债率)有显著正相关性;roe

(净资产收益率)在1%的水平下对dar

(资产负债率)有显著的负相关影响;tat

(总资产周转率)在1%的水平下对dar

(资产负债率)有显著的正相关性影响;cr

(流动比率)在1%的水平下和dar

(资产负债率)呈负相关关系。总体来说,各解释变量对被解释变量的影响较为显著,适合做回归分析。3.2.3 Hausman检验

Hausman检验结果如表4所示。

表4 Hausman检验结果

从表4的Hausman检验结果可知,P

=0.0074<0.05,故拒绝原假设,选择建立固定效应模型。以此来分析创业企业的融资能力和企业规模、盈利能力、营运能力、偿债能力这4个因素之间的关系,在此基础上探究创业企业融资能力的影响因素,对前文所提假设进行验证。3.2.4 回归分析结果

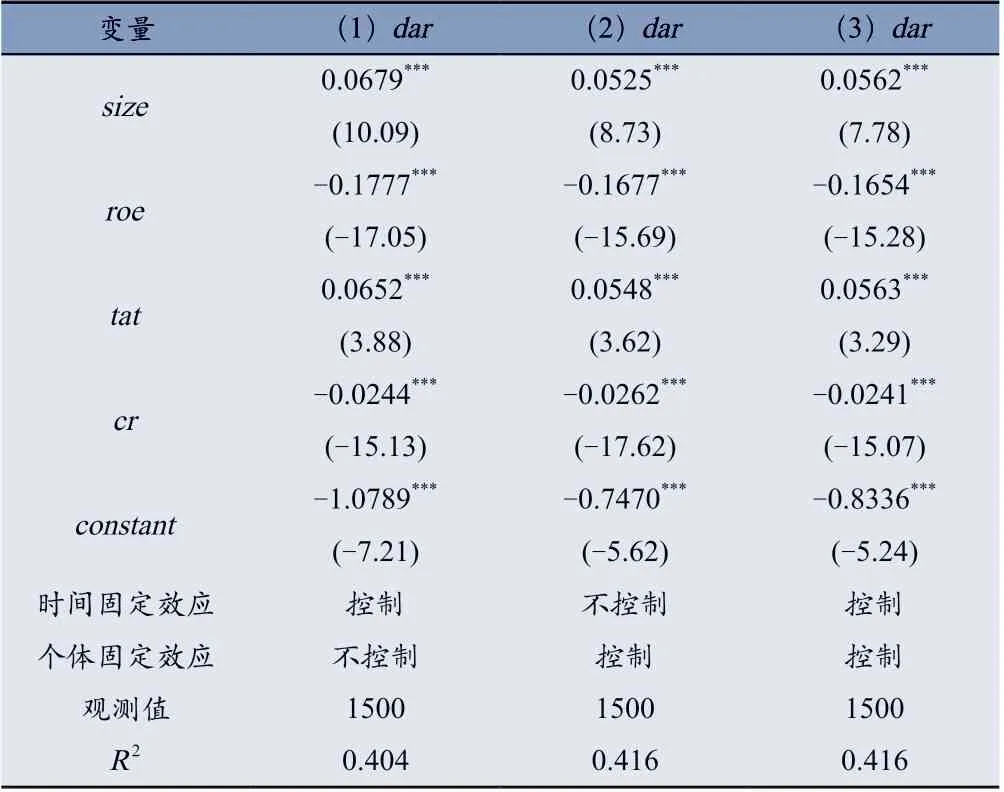

模型回归结果如表5所示。

表5 模型回归结果

其中,表5中第(1)列是随机效应的回归结果,第(2)列是混合效应的回归结果,第(3)列是固定效应的回归结果。

3.3 模型检验

3.3.1 经济意义检验

根据表5的模型估计结果,发现在假定其他变量不变的情况下,企业总资产每增加1元,企业的融资能力会增加0.562%,因为企业规模越大的公司,拥有更加规范稳健的经营管理模式,更能得到金融机构的青睐,验证了前文的假设。企业的盈利能力增强1%,其融资会下降0.3165%,可能是公司自身所赚取的利润能够满足扩大经营的战略目标。企业营运能力每增加1%,创业企业融资能力增强0.0563%,投资者会重点关注创业企业的营运状况,企业营运状况良好也给外部透露了经营良好的信息。而公司的偿债能力每增强1%,公司的融资能力则会下降0.0241%,这与理论分析和经验判断基本一致。

3.3.2t

检验对上述解释变量的回归系数分别进行t

检验,结果显示,其t

统计量对应的P

=0.000<0.01,证明上述的资产规模、盈利能力、营运能力和偿债能力均与被解释变量融资能力存在线性关系。并且在表5中,P

=0.0000<0.05,这表明了在5%的显著性水平下,解释变量对被解释变量有显著性影响。4 研究结论与政策建议

4.1 研究结论

经过上述实证研究可以得出:企业规模、盈利能力、营运能力和偿债能力对创业公司的融资能力均有显著的影响。其中企业规模、营运能力对债务融资有积极的影响;盈利能力和偿债能力会降低企业债务融资的能力。而现今我国创业板的企业大都面临融资难的问题,这一现状是由众多外部和内部因素造成的。首先,由于我国市场经济的特殊性,创业板企业上市时间较短,资产规模相比于主板企业也较小,企业内部组织结构不清晰,发展前景具有不确定性,投资者和利益相关者会更愿意将资金投入主板企业等大规模企业。其次,由于信息不对称,作为风险厌恶型企业的典型代表,银行认为将资金贷给创业企业会面临较高的风险,创业企业随时都可能陷入经营困境难以偿还债务的局面,故而在贷款时更愿意对大型企业进行放贷。这样一来,创业企业的债务融资渠道受到更多的限制,能借贷到的债务融资资金较少。最后,国家一直鼓励和支持初创企业的发展,也制定了许多优惠政策,但是由于创业企业的分布不均以及地方政府政策实行的时间点不同,容易出现区域经济发展失衡的问题,抑制了创业企业的成长。

4.2 政策建议

想要解决创业企业融资难的现状,在增强公司自身实力的同时,还需要充分利用金融市场的机制,将资源分配至创业企业。第一,要从企业的经营效率入手,提高企业的偿债能力,激活市场上的投融资活动;第二,进一步提高企业信息披露质量,建立健全内部财务信息管理机制,便于外部投资者了解企业内部的融资状态,增强企业的信用度;第三,完善中小企业信贷担保体系制度,创业板企业因上市时间不长,存在信息不透明和抵押担保要求高等约束条件,较难获得商业银行的信任和融资支持,可以针对这一现象制定相应的信贷政策,适当降低对创业企业的融资审批要求,以此提高创业板公司外源融资能力。